市场上研究房地产周期的研报,我读了很多:

1、中信建投的周君芝,国泰的梁中华,申万的袁豪,中泰的由子沛,都写过不同国家各个阶段房地产周期的报告。

2、但是不怕不识货,就怕货比货。和长江的于博、东吴的芦哲写的研报比起来,以上几位的报告就还是明显被比下去了。

以下内容全部来自于长江于博的《房价何处寻底?195个房价周期的大数规律》和东吴芦哲的《从全球190次衰退看房地产周期如何回升》研报。

(一)东吴报告:从全球190次衰退看房地产周期如何回升

这份报告的核心就三句话:跌得比经济久、涨得靠信用而非购买力、1950年后房子变成了金融资产。

第一幕:房价下跌的基本规律(20条经验的前半部分)

1. 房价下跌,比经济衰退要久得多

经济衰退一般撑死也就跌1年多(平均6.2个季度)。

但房价下跌平均要跌3年半(14.4个季度),是经济衰退时长的2.3倍。如果是普通下跌(142次),平均跌2.9年,跌幅12.4%,大约4年能涨回原来的高点。如果是重度下跌(48次),平均跌5.8年,跌幅38.8%,涨回高点平均要9.6年。

2. 房子长期是涨的,跌不完

一轮完整的"大涨+大跌"下来,房价平均还是净涨了23.9%。因为上涨期平均涨53%,下跌期平均只跌19%,涨的时候力气大,跌的时候力气小。

3. 少数"超级周期"决定大部分涨跌

就像班里少数几个学霸拉高了全班平均分。44次超级大涨平均涨了130%,持续了11年;而131次普通上涨只涨了27%,持续4年多。

4. 大多数房价下跌不会把经济拖下水

75%的房价下跌只是"房价自己生病",GDP和消费不会跟着跌。只有25%的"深度下跌"才会引发全面经济衰退。

5. 涨得越疯,跌得越惨。48次重度下跌之前,房价平均已经疯了11年,涨了将近90%。

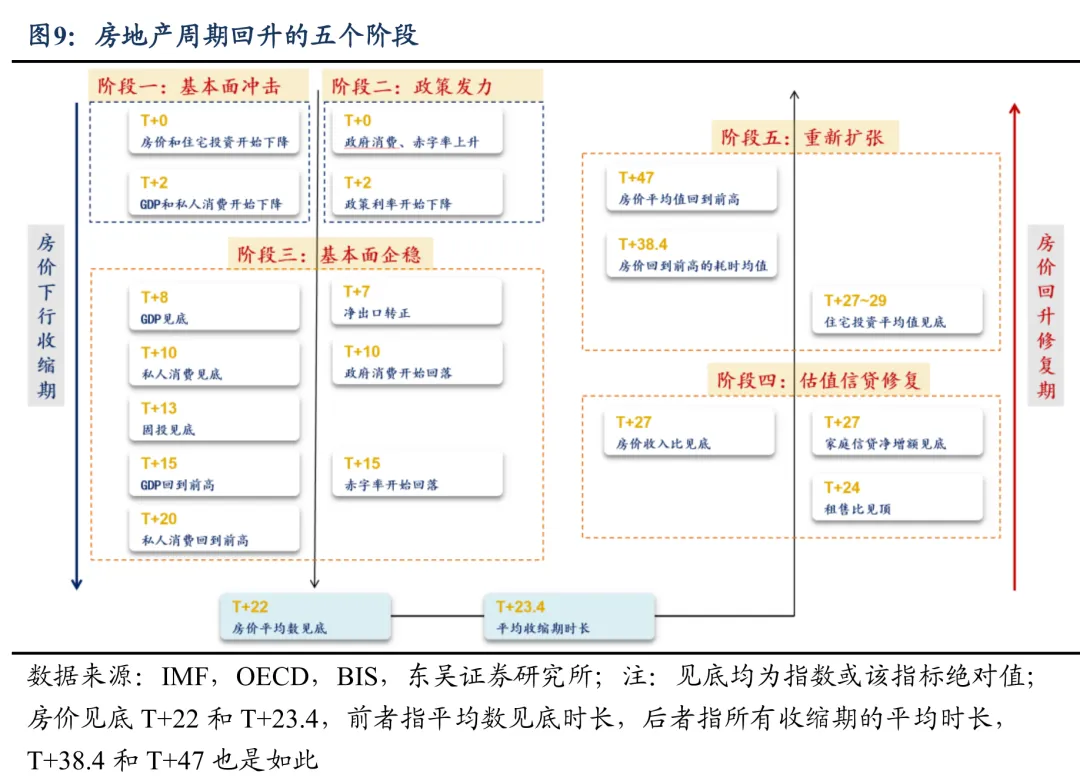

第二幕:房价回升的五个阶段(这份报告最值钱的部分)

报告把深度衰退后的复苏,精确拆成了五个阶段,每个阶段都有明确的时间表:

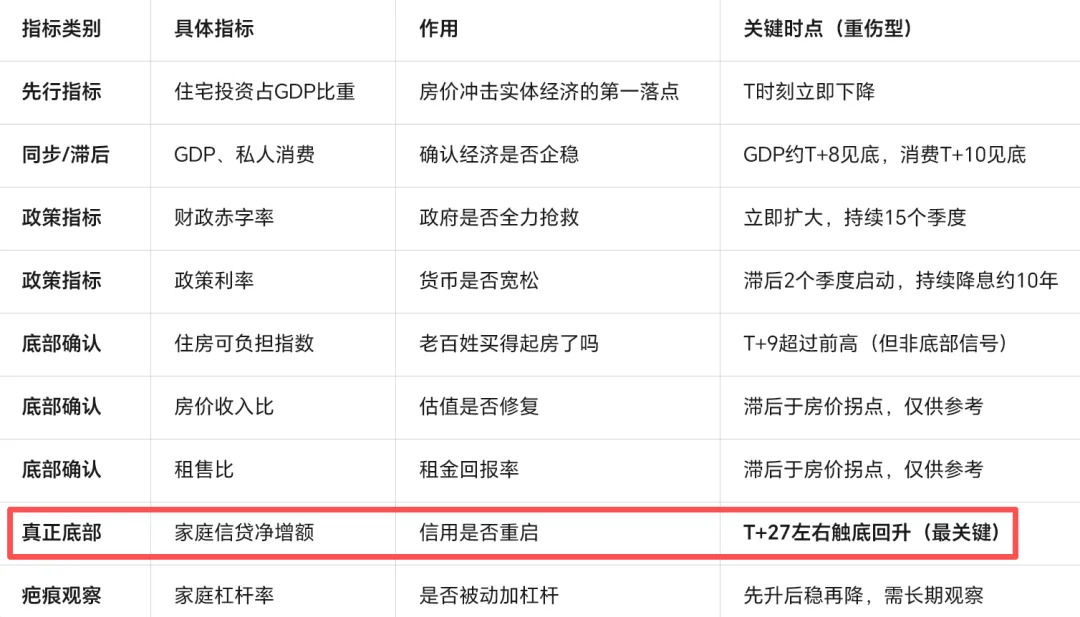

阶段一:冲击传导期(T+0到T+6,也就是高点后0到1.5年)。

房子一跌,盖房子的投资(住宅投资)立刻跟着跌,这是第一块倒下的多米诺骨牌。但奇怪的是,GDP和消费不会马上跌,它们还会惯性增长2个季度,然后才开始往下走。出口反而会变好(因为国内需求差了,进口少了,顺差就出来了)。

阶段二:政策对冲期(T+0到T+15,高点后0到3.75年)

政府一看经济不行,马上开始花钱(财政赤字率从0.4%扩大到4.9%),而且一花就是将近4年。但货币政策(降息)反应慢半拍,平均要滞后2个季度才开始。而且有趣的是,利率往往不是马上降,而是先升后降——因为央行一开始还在担心通胀。

阶段三:基本面企稳期(T+6到T+20,高点后1.5年到5年)

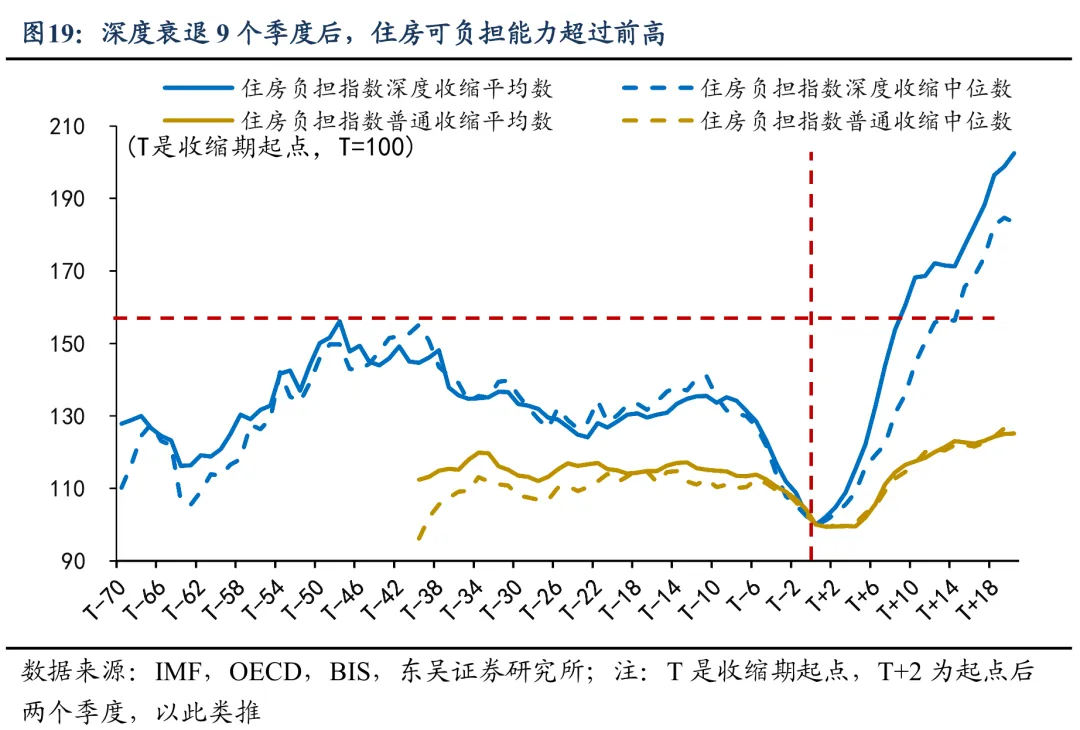

GDP、消费、投资不再恶化了,但政策开始从"拼命抢救"转为"常规治疗"。这里有一个反常识的发现:老百姓的买房能力(住房可负担指数)在T+9(高点后2年多)就已经恢复到比危机前还好的水平了,但房价还要继续跌13个季度才见底。这说明什么?老百姓不是买不起房,是不敢买、不想买。

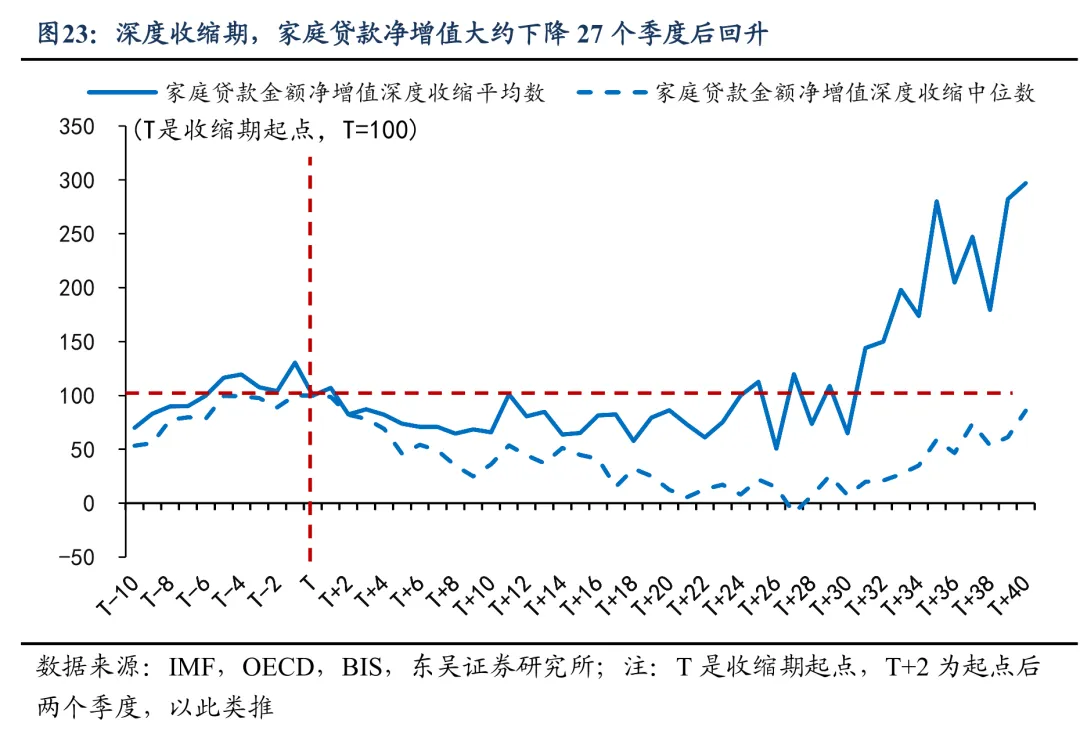

阶段四:估值与信贷修复期(T+22到T+27,高点后5.5年到6.75年)

房价在T+22左右终于见底。但"租售比"要到T+24才见顶(意味着租金回报率不再恶化)。

最关键的是:家庭新增贷款(信贷净增额)要到T+27左右才触底回升。报告反复强调:信用重启(银行肯放贷、老百姓肯借钱)才是房地产真正走出底部的信号,比购买力恢复晚了整整18个季度(4.5年)。

阶段五:再扩张期(T+27之后,高点后6.75年以后)。住宅投资开始缓慢回升,但很难回到以前的高点。房价平均要到T+38到T+47(高点后9.5年到11.75年)才能涨回原来的高点。

第三幕:150年长周期的秘密(报告后半部分)

6. 1950年是个分水岭

1950年以前,房子就是砖头瓦块,房价长期不涨(75年年均增速几乎为0)。1950年以后,房价变成了"长久期金融资产",年均涨2.16%,70年累计涨了3.45倍。

7. 为什么变了?两个原因:土地+金融

土地:好地段越来越稀缺,交通革命的红利吃完了,政府开发限制变严。

金融:银行贷款从主要借给企业,变成了大量借给买房的人。房贷占银行贷款比例从30%涨到60%;贷款期限从5年延长到30年;首付从50%降到20%。这两个变化让房子从"消费品"变成了"金融资产",价格主要由利率和信用决定,而不是砖头成本。

8. 租售比和房价收入比没有"合理值"

租售比从1870年的8%一路降到现在的4%左右,长期往下走。房价收入比1950年后在波动中上升。不要机械地认为"租售比到了某个数就见底了",这个指标一直在变,没有固定标准。

(二)长江报告:195个房价周期的大数规律

核心问题是四个:跌多少?跌多久?涨得回来吗?看估值有用吗?

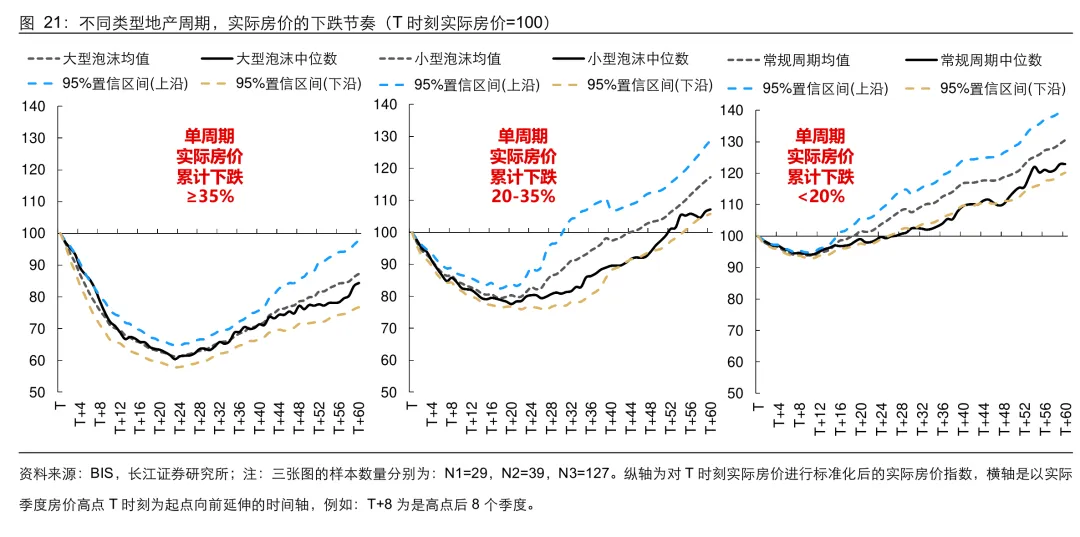

1. 怎么分级?报告把195个房价周期按"最大跌幅"分成三类:

常规周期(127个):跌幅不到20%,小感冒。

小型泡沫(39个):跌幅20%-35%,骨折。

大型泡沫(29个):跌幅超过35%,重伤。

2. 涨跌没关系,跌多久看伤势

报告先打破了一个常识误区:"之前涨得越久,之后跌得越久"这个想法是错的。 数据统计显示,上涨时间和下跌时间几乎没关系。

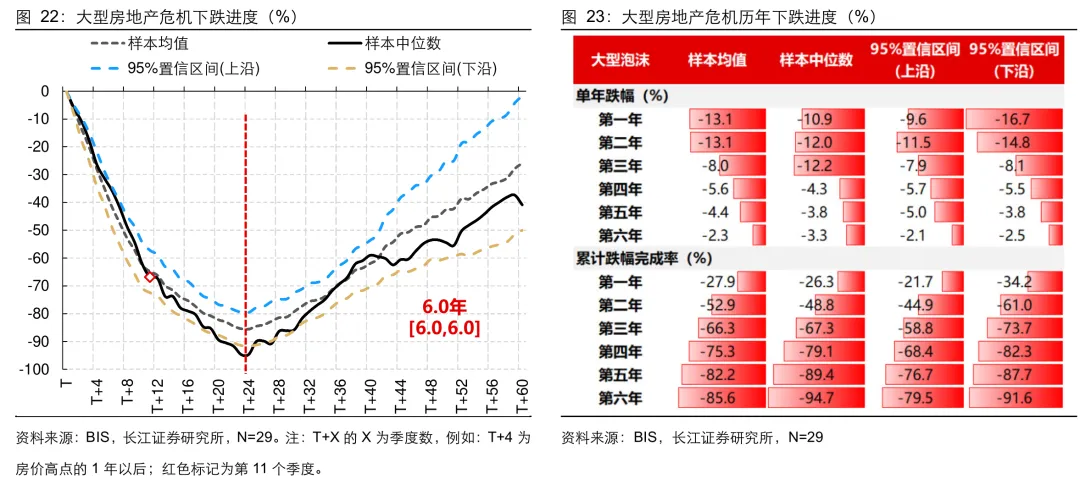

大型泡沫(重伤):实际房价最深跌幅中位数:约40%。多久止跌?大约6年。下跌节奏:前3年加速跌,第4年开始跌幅逐年收窄。多久涨回前高?中位数超过20年,20年内涨回来的概率不到50%。

名义房价(不扣通胀)乐观一些:约5年止跌,10.25年涨回前高。

小型泡沫(骨折):实际房价最深跌幅中位数:约22%。多久止跌?约4.25年。下跌节奏:第1年加速跌,第2年开始跌幅收窄。多久涨回前高?中位数约13年。实际房价同比增速转正需要5.75年。

常规周期(感冒):跌幅中位数不到10%。3年左右同比增速转正,6年左右涨回前高。

3. 涨不回来是常态,尤其是重伤

大型泡沫后,实际房价20年内涨回前高的概率低于50%。

小型泡沫后,这个概率接近80%。

大型经济体一旦重伤,自愈更难。29个大型泡沫案例中,20年内实际房价涨回前高的大型经济体,只有美国一个。

4. 估值指标(房价收入比、租售比)基本没用

这份报告对估值指标的否定非常彻底:房价收入比:它的拐点滞后于房价拐点(大型泡沫滞后0.5年,小型泡沫滞后1年)。不同国家之间完全没有可比性(美国有房产税,中国没有,直接对比就是耍流氓)。房价止跌时,各国的房价收入比差异极大(从2倍到14倍都有),没有锚点。

租售比(租金回报率):拐点也滞后于房价拐点(大型泡沫滞后1.5年,小型泡沫滞后2年)。不存在"4%就是底"或"3%就是底"的金标准。不同国家、不同时代差异巨大。1970年代以来,全球租售比中枢一直在下降(从8%降到4%以下),因为全球经济增长在放缓、利率在走低。

租售比不是房价的刹车片,它是经济大环境的结果,不是原因。

唯一有点用的信号:在少数大型泡沫案例中,当租售比和房贷利率接近或倒挂时,房价有较大概率在前后一年止跌。因为这相当于"租房收益"和"买房成本"打平了。

5. 国情有别,但大数规律有效

下跌进程(跌多久、跌多深)的大数规律很稳定,因为人性是相通的,恐慌和修复的心理节奏差不多。但上涨进程(涨回前高)差异很大,取决于各国政策、产业、全球化环境。政府加杠杆越狠(比如美国2008年后),修复越快;财政紧缩(比如德国1994年后),修复越慢。

(三)关于"涨回前高时间"的差异解释:

东吴用的是48个"深度收缩期"(跌幅>28.6%),包含了一些"中等重伤"的样本,它们恢复较快,拉低了平均数。

长江用的是29个"大型泡沫"(跌幅>35%),伤势更重,且用的是中位数(不受极端快恢复的样本影响)。

长江自己也承认,很多大型泡沫在20年内根本没涨回来(数据标注为N/A),所以中位数被迫拉得很长。结论:两者都是对的,只是看的病人群体不一样。

(四)核心观察指标清单:

核心结论:

1. 房价下跌是一场"持久战",比经济衰退久得多。 如果是重伤型下跌(跌幅>35%),历史平均要跌6年左右才能止跌,涨回高点可能需要10-20年,甚至永远涨不回。

2. 复苏不是"房价一跌到底就反弹",而是一个严格的接力赛。 顺序是:经济先稳住(GDP/消费)→房价止跌→估值修复→信用重启(新增贷款转正)→投资回升。跳过任何一环都不行。

3. 老百姓"买得起房"不是底部信号,"居民肯借钱"才是。 购买力恢复通常比房价见底早3-4年,真正的底部信号是家庭新增贷款触底回升。

4. 不要迷信房价收入比和租售比。 这两个指标都是"事后诸葛亮",拐点滞后于房价,且没有跨国通用的"合理值"。用"租售比到了4%就是底"来判断,历史上被反复证伪。

5. 1950年后,房子已经从"砖头"变成了"金融资产"。 这意味着分析房价必须看利率、信贷、土地稀缺性,而不是只看人口和建筑成本。

提炼后的观察框架:

1.在房价下跌的前3-4年(T到T+16):历史规律显示此时处于"加速下跌→跌幅收窄"的转换期,但房价本身尚未见底,房地产实体及相关产业链股票通常不具备系统性机会。此阶段可关注政策对冲受益板块(如基建、政府消费相关)。

2.当观察到家庭新增贷款(信贷净增额)触底回升时(历史平均T+27附近):这是报告确认的"真正走出底部"信号,此时房地产板块的胜率才开始系统性提升。

3.在信用重启之前,任何基于"估值很低了"的抄底行为:依据两份报告的结论,属于"胜率未明、赔率不确定"的状态,因为估值指标(房价收入比、租售比)本身不具备领先性。

核心指标:住户贷款新增额,俗称 “家庭新增贷款 / 信贷净增额”

住户贷款新增额 =短期消费贷款 + 中长期消费贷款 + 经营性贷款的净增总和:住户贷款新增额(净增)= 期末住户贷款余额 − 期初住户贷款余额等价公式:净增额 = 当期新发放贷款总额 − 当期偿还贷款本金总额(含正常月供本金 + 提前还款本金)

主要看季度住户贷款新增额,辅助看月度住户贷款新增额