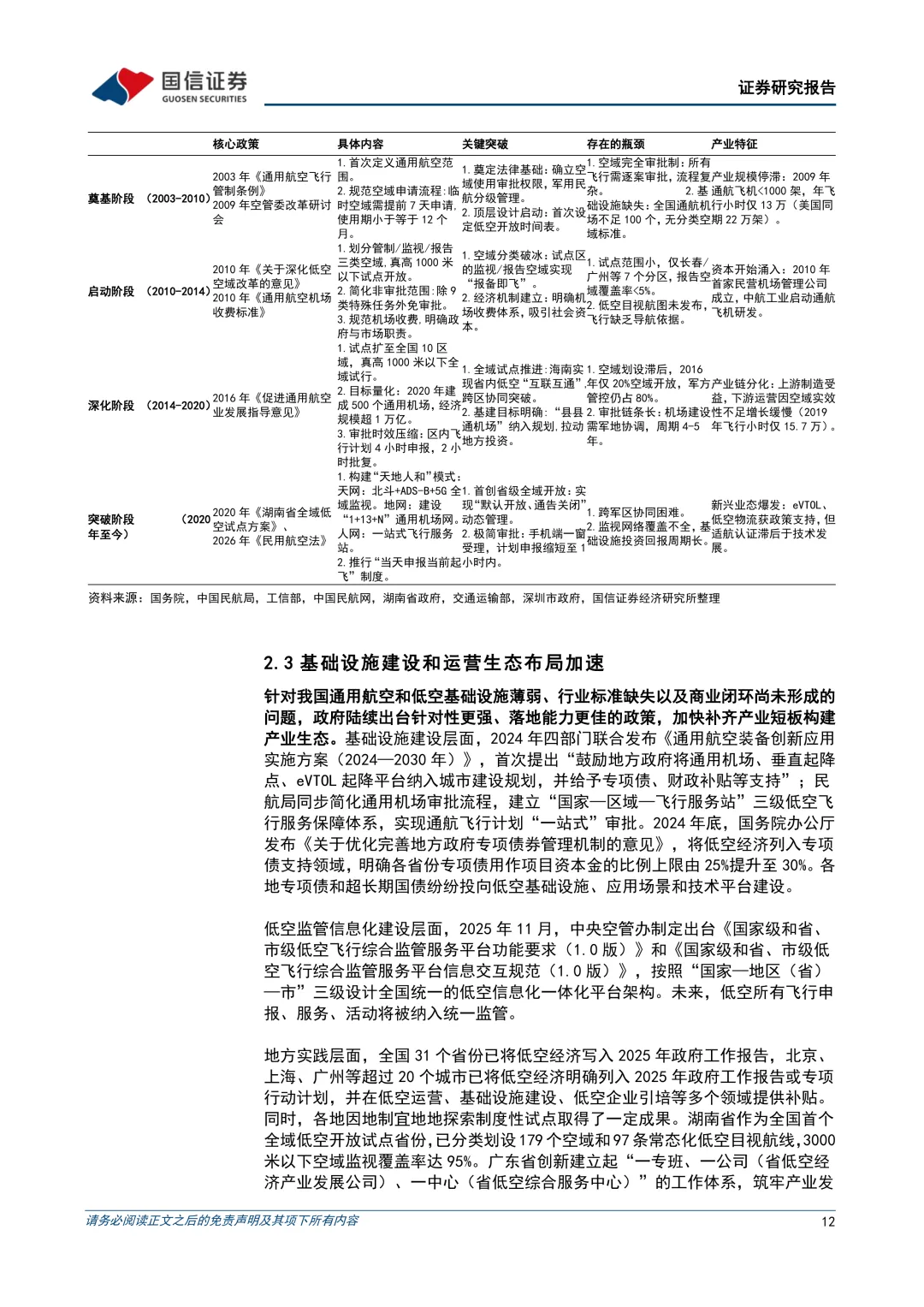

📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/6072734b32db

低空经济真正值得盯的,不只是飞行器能不能飞起来,而是这条产业链正在从“产品验证”走向“生态落地”。

这也是这份报告最核心的判断。

过去市场更容易把低空经济理解成一个主题概念,盯着整机、盯着 eVTOL、盯着政策口号。但从材料看,行业已经不只是讲故事的阶段了。一边是政策、适航、空域管理和基础设施在补课,另一边是无人机产业已经有了比较扎实的制造基础,运营场景也在从试点往常态化推进。

所以,接下来真正有机会跑出来的,不一定只是“谁先造出飞机”,而是谁先把制造、认证、运营、基建和配套服务串成闭环。

为什么是现在

低空经济这轮升温,背后不是单一催化,而是几条线开始同时推进。

第一条线,是政策位置上来了。

材料提到,低空经济已经上升为国家战略,相关产业链被划分为低空制造业、低空运营业、低空基建与信息服务业、低空配套业四大领域。这个变化的意义在于,行业终于不是只围着单一装备打转,而是开始按一个完整产业系统来布局。

第二条线,是底子比很多人想象得更厚。

截至 2024 年底,全国获得通航经营许可证的企业达到 760 家,同比增长 10.1%,在册通用航空器总量为 5224 架,通航生产飞行 134.1 万小时。无人机累计飞行 2666.7 万小时,同比增长 15.4%。这说明什么?说明低空不是从零起步,而是在通航和无人机两套产业积累上继续往前推。

第三条线,是技术和规则开始互相咬合。

材料里提到,2025 年 12 月民航局发布了动力提升航空器、限用类无人驾驶航空器系统相关适航标准征求意见稿,修订后的 CCAR-27、CCAR-29、CCAR-35 也将于 2026 年起施行。再往后看,新修订的《民用航空法》也将在 2026 年 7 月 1 日起实施。对行业来说,这不是简单的文件堆积,而是商业化前最关键的“制度路基”在逐步铺设。

这条产业链里,最先受益的是谁

如果按价值量看,制造端依然是最先被市场看见的部分。

材料判断,低空制造业在全产业链中的价值量占比接近 60%。这一块又不是只有整机,真正容易形成持续订单的,反而可能是材料和核心零部件。

比如碳纤维。

飞行器对轻量化要求极高,碳纤维几乎是绕不过去的核心材料。材料里提到,国内企业正在加快高强度产品国产化进程。如果后面低空飞行器放量,谁先把高性能材料稳定供给做出来,谁就有望先吃到产业扩张的红利。

再比如电推进系统。

低空飞行器对电机性能参数要求更高,卧龙电驱、英搏尔等厂商正加快高性能电机研发并配合适航认证。这里的关键点不是“有没有产品”,而是“能不能进入认证体系,能不能真正装机”。很多产业都会经历从实验室样机到供应链认证的门槛,低空经济也不例外。

电池方向同样值得看。

材料倾向于认为,低空飞行器未来可能形成纯电为主、混动为辅的格局,而固态电池因为高能量密度和高安全性,有望在这一领域逐步打开应用空间。不过这块现在更像中长期逻辑,离大规模兑现还有距离,不能简单按短期业绩去套。

真正决定行业斜率的,不是制造,而是运营常态化

制造端决定天花板,运营端决定斜率。

这一点,是很多人容易忽略的。

报告对低空运营业的判断很明确,核心催化要看两件事,一是 eVTOL 适航取证进度,二是应用场景能不能从试点转向常态化。材料显示,截至 2025 年第三季度,国内约有 17 款产品进入适航受理或取证阶段,大部分载人 eVTOL 机型可能在 2028 年前后获批适航并初步量产。

这意味着,真正的大规模载人商业化,大概率还要等。

所以现在更值得看的,反而是已经开始验证的低空物流、跨城支线、跨海岛运输,以及一些高价值、小切口场景。材料点名了峰飞航空和中信海直在跨城、跨海岛支线运输试点上的进展,这类场景的意义不在于今天收入有多大,而在于它们先证明了一件事,低空飞行不是只能做演示,也可以进入真实运营。

谁会更早受益?

一类是有飞行器资源、又能组织航线运营的企业。

另一类是原本就在通航服务体系里有经验的运营商。因为低空运营不是单纯买设备,它本质上是空域协调、安全管理、航线组织、维护保障和客户场景打包交付的能力。

反过来看,谁可能暂时吃不到最大红利?

那些只有概念、没有场景闭环的玩家,短期内大概率会比较难受。因为行业已经走到“验证真实需求”的阶段,资本市场会越来越在意落地节奏,而不是单纯讲想象空间。

低空基建和检测,可能是被低估的确定性环节

如果说整机和运营更像舞台中央,那么基建和检测更像幕后,但它们往往更早兑现。

材料给了一个很直观的数据,预计 2025 到 2030 年,低空经济基础设施,也就是通用机场加起降场建设费用合计可达 5996 亿元。如果按 6% 的规划和咨询费用率测算,对应规划和咨询费用约 359.7 亿元。

这背后传递的信息很清楚,行业不是先把所有飞行器铺开再补配套,而是基建和系统建设要提前走。

尤其当低空运行走向高密度、大规模、复杂异构阶段之后,真正卡脖子的往往不是单个飞行器性能,而是整个低空智能网联系统能不能把飞行活动安全、有序地组织起来。

除此之外,检测也是一个很现实的受益方向。

材料判断,低空飞行器检测有望率先实现商业化兑现。原因不复杂,检测需求直接绑定研发验证、型号取证和商业化运行全生命周期,合规属性强,需求刚性,而且释放靠前。换句话说,整机销量未必马上爆发,但验证和认证相关需求会先出来。

因此,具备航空航天检测经验、资质体系完整、拥有系统级测试能力的第三方检测机构,反而可能是这一轮里更早兑现收入的环节。

接下来真正该盯的,不是口号,是这几条链条有没有闭环

低空经济现在最容易让人兴奋,也最容易让人误判。

兴奋在于,它同时覆盖制造、运营、基建和服务,空间足够大。材料里提到,行业市场规模已经从 2020 年的 587.90 亿元增长至 2024 年的 1108.49 亿元,年均复合增长率达到 17.18%,并预计 2025 年市场规模达到 1277.86 亿元,同比增长 15.3%。

但误判在于,很多人容易把“行业一定会发展”直接等同于“所有环节都会同步兑现”。这中间其实差着适航、空域、基建、商业模式和成本约束几道门槛。

所以,判断低空经济下一阶段是不是进入真扩张,不要只盯一个新型号发布,也不要只看地方政策数量。更重要的是看闭环有没有形成。

可以重点观察这几件事

1. **适航标准和取证节奏。** 这决定载人 eVTOL 从样机走向商业运营的时间表。

2. **试点航线是否转入常态化。** 尤其是跨城、跨海岛、物流和港口领航等高价值场景。

3. **低空基建推进速度。** 包括通用机场、起降场,以及低空智能网联系统建设。

4. **核心零部件国产替代进展。** 尤其是碳纤维、电机、电池等关键环节。

5. **检测和认证服务订单释放。** 这是产业从研发走向商业化的前置信号。

如果这几条线继续往前推,那么低空经济的主逻辑就会越来越清晰。

它不再只是“飞行器产业”的机会,而是一个从产品走向生态、从试点走向常态的系统性机会。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告