三安光电

投资价值分析报告——

光通讯和AI领域国内领军和龙头企业

本研究报告核心观点: 我认为,三安光电作为国内化合物半导体行业的大型领军企业,其长期战略投资价值凸显,而不是隐蔽状态。虽然公司预告2025年出现年度亏损,并出现管理层剧变扰动,但我认为,此乃业绩触底、治理触底、即将长期翻转的明确信号。 根据公司近一个月公告分析,该公司在光通信领域、芯片研发、第三代半导体即碳化硅领域的全面前瞻布局已进入收获期,并且2026年大概率扭亏盈利。 公司凭借全产业链垂直整合(IDM)研发模式、在高端光芯片国产替代中处于核心地位,有望充分受益于全球AI算力爆发的时代机遇、半导体国产化的历史机遇,双重机遇必将促进公司在未来两年进入高成长轨道。 当前,三安光电犹如一艘惊涛骇浪中的巨轮,一旦驶出波涛必将迎来宽阔的大海和阳光。 |

一、公司发布重大新闻信息,显示出什么信号?

4月初期,三安光电公司连续发布如下新闻:

公司湖南三安碳化硅光学衬底产品已向多家客户小批量交付;碳化硅产品已向长城、维谛技术、伟创力、台达、光宝等头部客户实现量产;数据通信领域,公司可提供用于光模块的激光器、探测器产品;用于400G、800G光模块的光芯片产品已实现批量出货,用于1.6T光模块的光芯片产品处于研发阶段......

这是一组重大行业信息。可惜,由于美伊战争引发市场动荡,当时就平静地淹没在了不经意间。

4月15日,公司股价涨停,是否是一个迟到的纠错信号?!

二、光通信芯片龙头强基扩产全栈布局

卡位AI算力黄金赛道,技术实力国内领先,领域构筑强大竞争壁垒

光通信技术是AI算力网络核心底座。随全球数据中心向800G至1.6T、3.2T超高速率迭代,高端光模块催发光芯片需求迎来几何级别增长。

三安光电,在这一关键领域已构筑起强大的竞争护城河。

1.光芯片。打造成全速率产品矩阵,精准卡位高端市场。

公司已成功打造了覆盖10G至1.6T的全速率光芯片产品矩阵,主力产品包括VCSEL、DFB及EML激光器芯片。其中,400G光芯片已实现批量出货,800G光芯片完成小批量交付,1.6T光芯片已开发完成并送样验证。这一系列进展标志三安光电已精准卡位光通信产业最核心、增长最快的环节。

2. IDM模式构筑核心壁垒,产能与良率国内领先。作为国内唯一实现“衬底-外延-芯片-封装”全产业链自主可控的光芯片企业,三安光电的IDM模式优势显著。不仅保障了供应链安全,更在成本控制和快速技术迭代上具备强大竞争力。目前,公司核心工艺环节磷化铟(InP)外延月产能已扩至6000片,EML产品良率国内领先,为大规模承接高端订单奠定了坚实基础。

3.车规级芯片,拓展新应用场景。除数据中心外,公司积极布局车载光通信赛道,已研发出满足严苛环境要求的车规级光芯片,并与产业链下游龙头企业达成战略合作。随着汽车智能化程度不断提升,车载光芯片将成为公司另一重要增长点。

三、碳化硅(SiC)全链布局成型,产能释放驱动业绩拐点

在第三代半导体领域,三安光电展现出前瞻性战略,在碳化硅(SiC)方面已建成国内领先的垂直整合制造平台。

1.产能规模国内领先,客户验证全面突破。公司湖南三安项目已拥有6英寸碳化硅配套产能16000片/月,8英寸衬底产能1,000片/月,已开始逐步释放产能。产品方面,公司已建成覆盖全电压、全电流的碳化硅二极管与MOSFET产品矩阵,并在新能源汽车、光伏储能、充电桩等六大领域实现突破,成功进入比亚迪、理想汽车等国内外头部客户供应链,实现从送样到批量供货的规模化落地。

2.深化对外合作,巩固行业地位。公司与意法半导体合资的安意法8英寸产线已通线,与理想汽车合资的苏州斯科半导体一期产线也已通线。这些深度合作不仅验证了三安光电的技术实力,也为其未来产能消化和市场拓展提供了有力保障。随着产能持续扩大,碳化硅业务将成为公司业绩扭亏为盈并实现高速增长的核心引擎。

四、客户与订单:头部客户云集,订单落地

强大的技术实力最终体现在优质的客户阵容和订单上,将为其未来业绩的确定性提供强有力背书。

1.光通信领域:深度绑定头部客户,市场份额快速提升

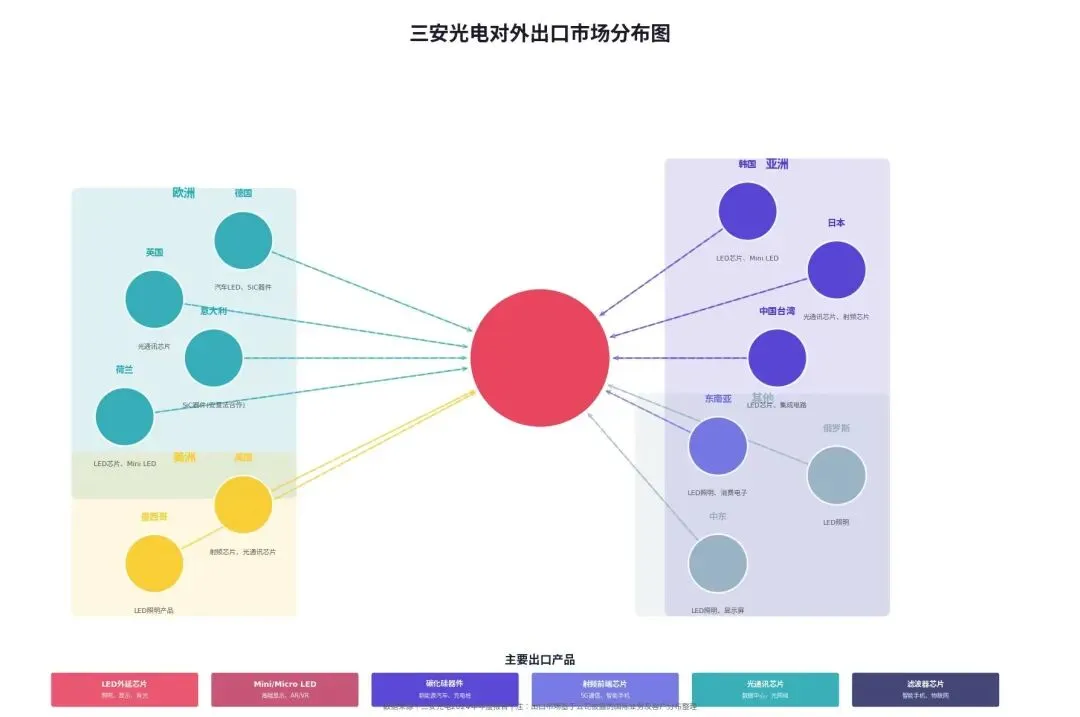

1.1.数据中心市场:公司400G光芯片已在北美云厂商实现批量出货,产品在国际市场具有竞争力。公司还是华为50G PON光芯片独家供应商,在关键客户处占据核心地位。

1.2.车载市场:应用于智能驾驶光学识别的激光雷达产品,已向比亚迪等知名企业送样验证或小批量供货,为未来在智能汽车领域的爆发奠定了基础。

2.碳化硅领域:覆盖多行业领军企业

2.1.新能源汽车:碳化硅主驱芯片已成功“上车”理想汽车、比亚迪,覆盖了国内新能源车的头部玩家。

2.2.AI服务器与数据中心电源:公司的SiC MOSFET产品已向长城等全球头部电源厂商实现量产销售。这些电源厂商再将产品交付给下游的AI服务器终端客户,意味着三安光电的芯片已成为AI算力基础设施的关键一环。

2.3.光伏储能:产品已成功导入阳光电源等光伏逆变器龙头企业的供应链,实现了在新能源发电领域的关键突破。

五、管理层和实际控制人风险评估

2026年3月,尽管控股股东和管理层风险爆发,但是三安光电生产经营基本正常运转。

1.核心业务正常运转。公司化合物半导体龙头地位稳固,LED 芯片全球市占率 28%-32%,是行业绝对龙头;Mini/Micro LED方面,湖北三安项目(总投资 120 亿元)预计 2026 年 6 月达产,月产能 12.5 万片。

第三代半导体(SiC/GaN):国内唯一实现全产业链 IDM 模式,8 英寸 SiC 衬底技术领先国内同行至少两年;湖南三安碳化硅项目(160 亿元)走向量产,与意法半导体合作的 8 英寸 SiC 产线批量供货。

光芯片:预计未来很亮眼,作为国内唯一实现“衬底 - 外延 - 芯片 - 封装” 全流程产线,目前400G/800G 光芯片已经开始出货,1.6T 光芯片完成开发送样;据网上消息,400G 光芯片在北美云厂商份额从 10% 升至 25%,也是华为 50G PON 的独家供应商。

2.订单、财务稳定,核心合作未受影响

截至目前,管理层核心人员被留置控制后,公司与国内外核心客户合作未调整、订单未受影响。公司当前现金流稳健,2025 年前三季度营收 138.17 亿元,经营活动现金流净额 16.60 亿元,资产负债率 40% 。近五年累计研发投入超 50 亿元,拥有 600 余项核心专利。3月22日公告公司控制人被留置消息后,股价一度下跌30%,4月以来股价企稳。

六、财务分析与业绩预测:至暗时刻已过

公司2025年业绩预告归母净利润亏损2亿至3亿元,是自2008年上市以来的首次亏损。亏损主要系集成电路中滤波器、碳化硅业务亏损拖累,以及政府补助同比减少。

长远看,至暗时刻已经过去,业绩反转信号明确。公司部分LED产品自2026年年初上调价格,公司将逐步提升LED业务高端产品占比,带动LED业务整体盈利能力改善;在集成电路业务方面,2026年以来射频及光技术业务也已进行价格上调。根据公司2026年一季报预告,公司单季度预计实现归母净利润2.53亿元,成功实现扭亏为盈。这一强劲开局,验证了公司新业务产能释放和盈利能力提升的逻辑。

综合多家券商预测,公司未来业绩做出如下展望:

•2026年:预计全年归母净利润4.5亿元左右,营收有望突破200亿元。随光芯片和碳化硅业务进入回报期,盈利能力将显著改善。

•2027年:预计归母净利润有望增长至9.8亿元以上,营收规模接近260亿元。三大高景气赛道(光芯片、碳化硅、Mini/Micro LED)的共振效应将全面显现,推动公司进入高质量增长阶段。

七、国内领先与进口替代:双重优势下的战略价值重估

三安光电的价值,不仅在于其业务本身的高成长性,更在于无可替代的战略地位。

1.国产替代的绝对龙头。在高端光芯片和碳化硅领域,国内市场长期被海外巨头垄断,国产替代需求迫在眉睫。三安光电作为国内少数能实现技术突破并具备大规模量产能力的企业,承担着打破海外垄断、保障产业链安全的核心角色。在“十五五”规划强化集成电路全链条攻关的背景下,公司必将获得政策与市场的重点支持。

2.平台型企业的规模效应。公司在产业链上游积极布局原材料衬底,形成部分自给能力,并有望通过规模采购提高议价能力。这种全产业链布局和规模效应,使其在成本、品牌和客户积累上形成了深厚的护城河,竞争对手难以短期内复制。

八、结论

综上所述,三安光电在2025年,出现的亏损是转型期中的阵痛,也是研发力度加大时期的短期现象,并非长期经营的逆转。2026年一季度,公司预告盈利,标志着正式走出低谷,进入新一轮增长周期。

该公司在光通信和碳化硅两大高景气赛道的布局已进入收获期,国内领先的全产业链IDM模式、在国产替代中的重要或者可以说核心地位,共同构成了公司难以撼动的护城河。在当前全球AI算力需求持续爆发和半导体国产化加速过程中,公司的价值将重估,公司的发展前景如朝阳灿烂。

至于管理层变动的风险,我个人认为。塞翁失马,焉知非福?退一万步讲,就算公司财务暴雷,公司独一无二的技术和产品、完整的产线和市场,预计垂涎三尺的大有人在。就算最后控股股东出现变化,都不会影响股份公司的运营和进步,也许会更好。

当然,风险也存在。管理层变动风险是第一个,是否有不可知财务风险,需关注后续进展。行业竞争加剧,随着市场前景明朗,光芯片和碳化硅领域可能面临未来更多竞争。公司新业务产能释放是否可以达到预期,技术水平和新业务产能能否达标等,也存在一定不确定性。