这是一家曾登上第三套人民币2元纸币的老牌国企,也曾在破产边缘挣扎求生。这是一家被国家从死亡线上拉回来的企业,如今正扛起“工业母机”产业链安全的大旗。今天,只用3000字,带你读懂沈阳机床的前世今生。

一、 江湖地位:从“十八罗汉”到“国家队”独苗

在中国的工业版图上,沈阳机床是一个绕不开的名字。

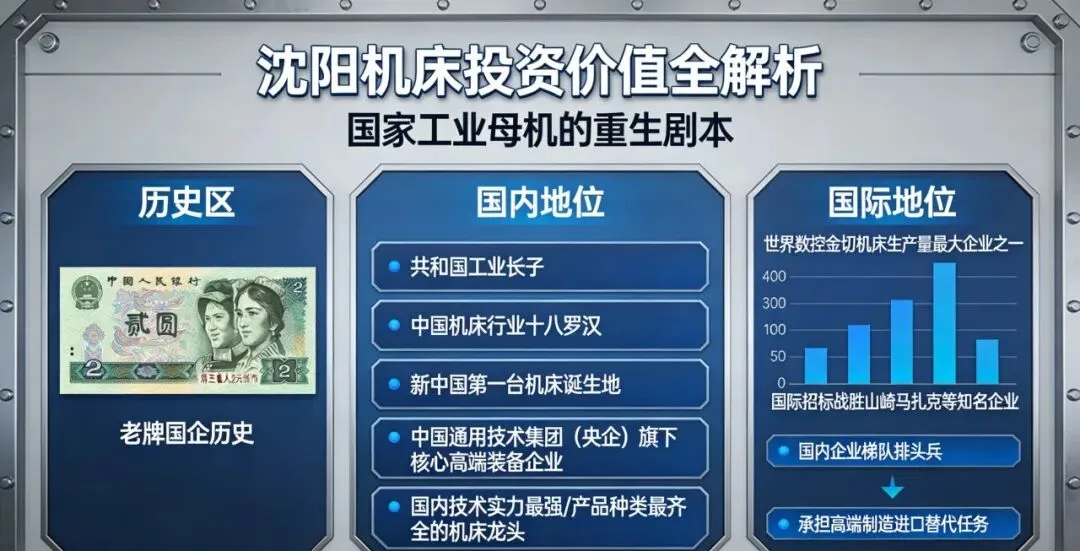

国内地位:它是真正的“共和国工业长子”。被誉为中国机床行业“十八罗汉”的沈阳第一机床厂、中捷友谊厂都是它的前身。新中国历史上多项“第一台”机床都诞生在这里。如今,它是中国通用技术集团(央企)旗下的核心高端装备企业,是国内技术实力最强、产品种类最齐全的机床龙头企业之一 。

国际地位:它是世界数控金切机床生产量最大的企业之一,曾多次在国际招标中战胜世界知名机床企业。虽然与国际顶尖巨头(如山崎马扎克)仍有差距,但在国内企业梯队中,它是当之无愧的“排头兵”,承担着高端制造领域进口替代的攻坚任务 。

二、 站在风口:与“十五五”规划的同频共振

如果你关注国家战略,就会发现沈阳机床正踩在时代的节拍上。

“工业母机”是国家命脉:机床是“制造机器的机器”,高端机床更是战略资源。随着“十五五”规划的临近,国家对产业链自主可控的要求提升到了前所未有的高度。沈阳机床作为央企“国家队”,被明确要求扛起振兴中国机床产业的历史使命,保障工业母机产业链安全 。

与规划高度契合:公司正在将过去以低端产品为主的“金字塔”结构,调整为“中间宽、两头细”的“椭圆形”结构。顶部高端产品服务国家战略(如航空航天),中部中高端产品主攻新能源汽车、人形机器人、低空经济等“十五五”高增长赛道 。可以说,国家战略指向哪,沈阳机床的刀头就指向哪。

三、 资本棋局:谁在背后撑腰?

看一家企业能不能翻身,先看谁在牌桌上。

实控人:国务院国有资产监督管理委员会。这是最硬的底牌 。

前十大股东(截至2025年三季度):

中国通用技术集团:持股33.44%(绝对控股“老大哥”)

通用技术集团沈阳机床:持股6.56%

通用技术集团机床有限公司:持股4.55%

国家产业投资基金二期:持股3.22%(重磅信号:国家大基金真金白银入股)

工业母机产业投资基金:持股1.93%

沈阳国科经营管理:持股1.26%

兴业资产管理:持股1.06%

建设银行辽宁省分行:持股1.00%

新格局海河滨海基金:持股0.97%

工商银行辽宁省分行:持股0.92%

解读:前十大股东里站着“国资+国家大基金+银行”,这种股东结构在A股很少见。这说明沈阳机床已经不是一家简单的企业,而是被国家视为“战略资产”在进行重整和扶持。

四、 财务透视:涅槃重生?

数据不会说谎,但数据也需要放在特定的历史背景下看。

近十年营收与利润:(数据截至2025年三季度,来源:)

黑暗时刻(2016-2019):那几年是沈阳机床最难的时刻。2019年营收仅9.43亿,巨亏25.55亿,游走在破产边缘。当时的它,被沉重的历史包袱和激烈的市场竞争压得喘不过气。

重整期(2020-2023):2019年底央企入主后,开始“刮骨疗毒”。2022年终于扭亏为盈(净利润约1100万),虽然盈利很微薄,但止住了血。

爆发前夜?(2024-2025):2025年前三季度,公司实现营收25.44亿元,同比增长154.42%;归母净利润114.54万元,同比增长100.93%。虽然利润绝对值还不高,但营收的爆炸式增长说明市场正在迅速恢复,新产品开始放量。

资产负债表与资金周转:

截至2024年末,资产负债率已从重组前的超150%降至约33.84%(数据来源:),这是一个非常健康甚至略显保守的水平。流动比率1.23,短期偿债压力不大。

不过,由于装备制造业交付周期长,且公司在扩张期,应收账款和存货周转率是后续需要持续关注的指标。目前仍处于“铺货”和抢占市场的阶段,现金流暂时不算宽裕。

五、 硬核实力:卖什么?卖给谁?

拳头产品与应用场景:

GMC2040RV-A龙门加工中心:面向航空航天、能源装备的大型结构件加工。

高速五轴加工中心:这是高端机床的“皇冠”,主要用于航空航天复杂曲面零件(如发动机叶片、机匣)以及新能源汽车核心部件的精密加工。

定制化专机:比如为吉林某头部客户定制的3000万元专机项目,用于特定批量化的工业生产。

核心客户:

客户名单极具含金量:中国通用技术集团(内部协同)、大连华锐重工、广州数控、安徽新诺精工等,涵盖重型机械、智能制造、专业设备龙头。同时,正在深度渗透新能源汽车、人形机器人等新兴行业的头部企业。

六、 地利与人和:沈阳的喜与忧

区位优势:

产业底蕴深厚:沈阳是中国最大的工业城市之一,拥有完整的装备制造产业链和大量熟练的产业工人。“机床十八罗汉”积累的技术基因仍在 。

政策支持:东北振兴战略的持续赋能,以及央企总部的资源倾斜。

区位劣势:

人才流失:相比长三角和珠三角,沈阳对高端软件、AI算法、控制系统的顶尖人才吸引力偏弱。

供应链半径:部分高端精密零部件(如数控系统、丝杠导轨)的供应商多集中在华东或国外,物流和响应速度不及沿海竞争对手。

七、 风险挑战:别光看故事,也要看剧本

盈利能力的考验:虽然2025年营收暴涨,但净利润率极低(0.47%)。从“做大”到“做强”,从营收增长到利润释放,还需要时间 。

市盈率畸高:截至2026年3月,动态市盈率高达2000多倍,远超行业平均的94倍 。这代表了市场对它有极高的“反转”预期,但也意味着股价已经透支了短期业绩。一旦增长不及预期,波动会非常剧烈。

技术攻坚的不确定性:高端五轴联动机床、超精密加工设备的技术壁垒极高,突破“卡脖子”需要持续的研发投入和时间,存在失败的风险。

宏观经济周期:机床行业与制造业投资周期高度绑定。如果下游需求放缓,会直接影响公司订单。

八、 投资小结

这是一个典型的“困境反转+国家战略”的博弈。

适合什么样的你?

如果你是“短线选手”:目前的估值不适合追求短期暴利。高市盈率意味着脆弱,风吹草动可能引发踩踏。

如果你是“长线配置型”选手:

核心逻辑:你在下注的不是现在的利润,而是“国家必须把高端机床做起来”的决心。沈阳机床是这盘大棋里最重要的“棋手”之一。

安全边际:国家队控股、大基金入驻、负债率大幅降低,这些是它的安全垫。

观察指标:关注两个数据——①中高端产品营收占比(目前约50%,目标是提升);②研发投入转化率(专利落地为订单的速度)。

一句话总结:

这是一个从ICU出来,正在去健身房的“老兵”。它有国家发的“营养餐”(政策),有私人教练(通用技术集团),底子还在。但要想重回巅峰拿金牌,还得看它能不能练出新肌肉(真实盈利能力)。

如果你相信中国高端制造的未来,可以把它作为“观察仓”;如果你想追求稳健分红,目前它还没到收获期。

附录:掌舵人——徐永明(现任党委副书记、总经理,代为履行董事长职责)

在2025年的重整关键期,徐永明从幕后走向台前。

他的履历与传统的机床“老师傅”不太一样。在加入沈阳机床之前,他有着深厚的产业背景和管理经验。作为“代董事长”,他面临的是一个资产数百亿、员工数万人的“大象转身”。

他最核心的任务是推动沈阳机床从“汗水型增长”转向“智慧型增长” 。在他的主导下,公司不再只盯着低端市场的价格战,而是大刀阔斧地调整产品结构,将研发投入占比从不足1%拉升至6%以上,并推行“揭榜挂帅”机制——谁能解决技术难题,谁就拿高薪。

2026年伊始,他推动的“爆款”战略开始见效,GMC2040RV-A龙门加工中心等新品迅速推向市场 。可以说,徐永明是这场“外科手术式”改革的主刀人,他的任务很明确:把这头沉睡的工业巨兽,重新唤醒,并让它学会在市场的丛林中奔跑。

个人观点,无引导建议。