跨境,还是一门好生意吗?

2025年,跨境电商正经历从高速增长到存量竞争的转型期,竞争加剧、成本攀升和利润压缩成为普遍现象。

从几家头部跨境公司的业绩来看,多家公司出现利润承压现象。

例如,石头科技2025年营收186.16亿元,同比增长55.85%,但净利润同比下滑31.19%;传音控股2025年营收655.91亿元,同比下降4.55%,净利润25.81亿元,同比下降53.49%。

那么,跨境这条路就走不通了吗?

充电宝“一哥”安克创新给出了答案。

2025年,公司营业收入首次突破300亿元大关,达到305.14亿元,同比增长23.49%;实现净利润25.45亿元,同比增长20.37%,实现营收、净利润双增长。

那么,安克创新是如何做到的?

三大引擎

一、业务多品类开花。

安克创新最出名的产品是充电宝,但是如今表现最好的是储能产品。

创始人阳萌有一个著名的“浅海战略”理论,即避开手机、电脑等巨头林立的“深海”市场,聚焦于规模适中、增长潜力大的细分品类,通过多品类布局实现持续增长。

目前,安克创新有17个品类,集中在充电储能、智能创新和智能影音这三大业务。

2025年,这三大业务的营收增速分别为21.59%、27.11%、22.39%,均实现了大幅增长。说明公司的业绩增长并非是靠一个大单品,而是整个产品结构齐头并进。

当然,充电储能类产品仍是安克创新的核心产品,2025年实现收入154.02亿元,占比达50.47%。

但值得注意的是,安克创新近年来在尝试“去充电宝化”,阳萌在公开采访中透露,2024年公司的充电宝收入占比已经不到12%。

取而代之的,是以Anker SOLIX为代表的消费级储能业务。

目前,安克创新的储能产品覆盖家庭备电与移动储能、户外露营、阳台光伏储能以及户用储能等多场景,适用于欧洲市场需求。2024年,安克创新的阳台光伏实现全球销量第一。

二、渠道多元化。

安克创新是从海外起家的,海外市场也一直是公司收入的基本盘。

数据显示,2025年安克创新超过96.62%的营业收入来自海外。其中,北美市场贡献收入141.33亿元,占比46.31%,是公司最大的单一市场。

当然,安克创新也在拓展其他市场。

受益于储能市场爆发,2025年安克创新欧洲市场实现收入81.51亿元,占比26.71%,同比增长43.48%。

同时,公司的渠道也在不断拓宽。

公司构建了“线上+线下、自营+第三方”的全渠道多元化体系,主要通过亚马逊、eBay等线上平台以及沃尔玛、百思买等线下网点售卖。

虽然目前仍有50%以上销售依赖亚马逊,但是近年来其自营官网的销售量在快速增长,2025年销售额同比增长25.21%。

这意味着,安克创新正在逐步降低对单一平台的依赖,构建更健康的渠道结构。

三、轻资产运营。

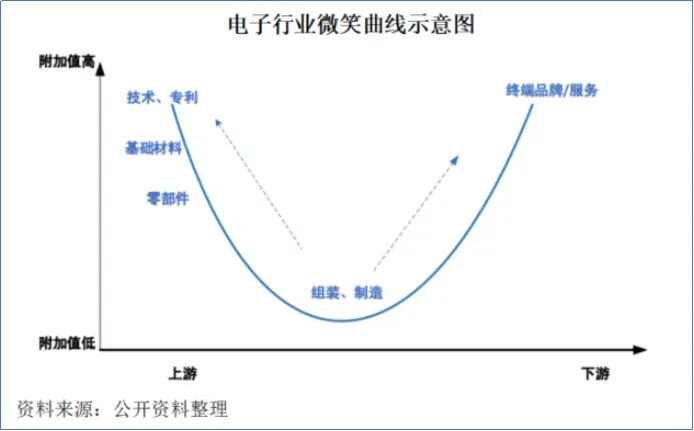

消费电子中,有一条著名的“微笑曲线”理论,即曲线两头的研发、品牌运营价值量高,中间的组装制造环节价值量低。

安克创新一直在奉行这一理论,只负责技术研发和品牌营销,把组装制造这类附加值较低的环节外包出去。

这种轻资产运营模式,带来了两个明显好处。

一方面,能够减少公司在生产设备、厂房等固定资产方面的投入,从而降低运营成本。

如下图所示,2023年以前,安克创新的固定资产和在建工程基本不到1亿元。2024年新增了14.93亿元在建工程,主要是安克创新在2021年买了处房产用于办公和研发中心项目,在2024年开始交付装修,2025年转为固定资产。

另一方面,公司可以将资金集中到技术研发和深度的品牌运营。

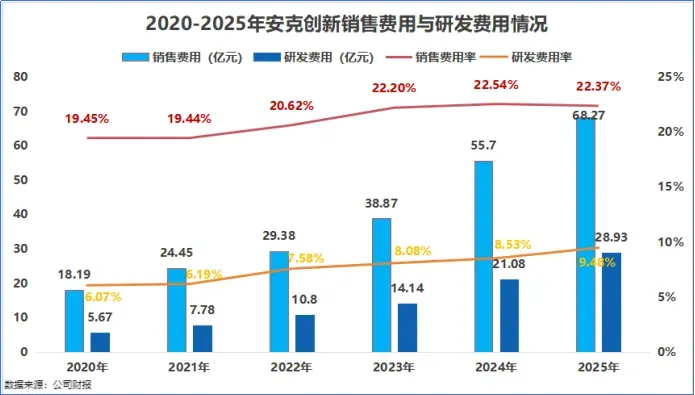

2020-2025年,公司的销售费用从18.19亿元增长到68.27亿元,研发费用从5.67亿元增长到28.93亿元。销售费用率维持在20%左右,研发费用率则不断上升,到2025年已经达到9.48%。

同时,2025年公司的员工总数为6304人,其中研发人员达到3549人,比2024年多了877人,占比高达56.3%。

技术方面,安克创新率先将氮化镓材料引入消费充电领域,相比传统的硅基充电器体积更小、充电速度更快、散热性能更好。

得益于在技术和品牌的投入,安克创新的产品拥有了一定的品牌溢价。

2022年,安克创新的毛利率超过绿联创新并且逐年拉开差距,到了2025年,安克创新的毛利率已经达到了45.07%。

库存压顶

轻资产的另一面

不过,这种轻资产运营的模式也是一把双刃剑。

由于安克创新将制造环节外包,对供应链的控制能力相对较弱,一旦外部供应链质量管控不严,容易对品牌的声誉造成影响。

2025年6月,因供应商私自变更电芯材料,导致安克创新大规模召回充电宝产品。

反映在财报上,2025年,安克创新将预估1.04亿元产品质量保证计入其他流动负债项目中。这笔钱虽然对公司整体业绩的影响较小,但短期内仍对品牌形象造成一定冲击。

业绩大增的同时,公司的现金流却出现了大幅下滑。

自2020年上市以来,安克创新的经营活动现金流净额一直在大幅增长,从1.88亿元增长到2024年的27.45亿元。

但2025年,这一数据突然下滑至4.81亿元,同比骤降82.5%。

那么,安克创新的钱都去哪了?

从财报来看,其中大部分都压在了存货上。

截至2025年末,安克创新的存货为49.97亿元,比年初多了54.54%。拆分存货结构,我们发现这些存货全部为库存商品和发出商品,其中库存商品达到了49.41亿元。

对此,安克创新的解释为:“由于公司业务量增加及海外因素扰动,安克创新选择提前备货”。由于公司不参与中途制造环节,只能采购成品,再把商品运至海外仓库。

这种策略在短期内能够保障交付的稳定性,但也埋下了隐患。

如果下游消费者需求不及预期,这些存货可能面临积压风险,进而导致存货跌价损失。

2025年,安克创新计提了3.65亿元的资产减值损失,同比增长超过146%,主要原因是存货成本高于可变现净值。

结语

在巨头林立的消费电子赛道,安克创新通过多品类、全渠道、轻资产的方式,成功突出重围。

公司现金流骤降,也揭示了其轻资产模式的脆弱一面。

当然,好生意从来不是一帆风顺的,安克创新也在不断迭代自己的商业模式,努力实现有质量的增长。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”