📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/e67c0bc86971

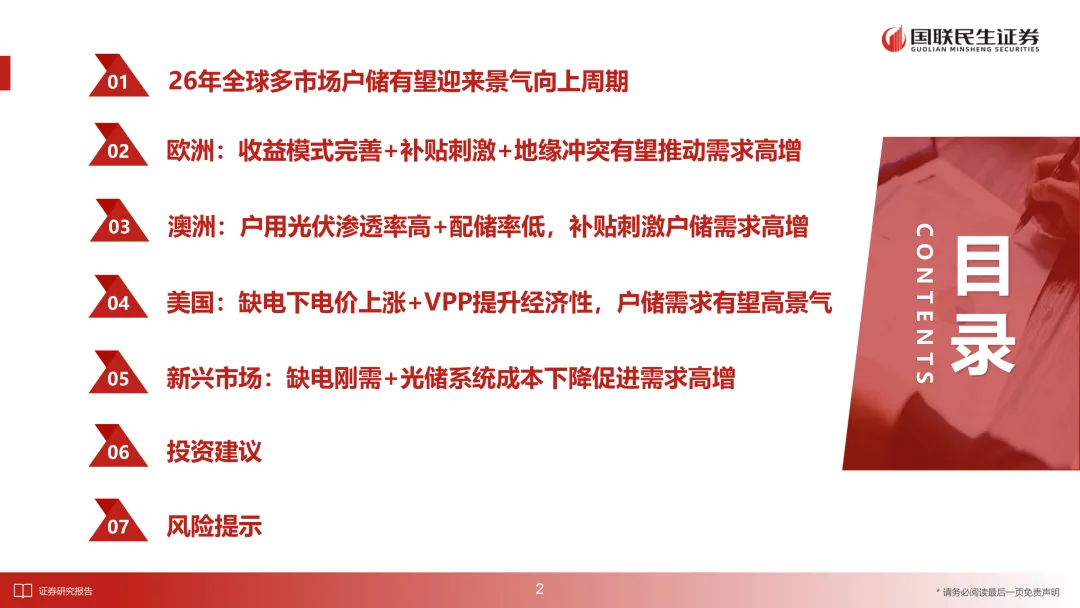

你可以把 2026 年的户储理解成一句话:多市场同时给“向上周期”加了筹码。

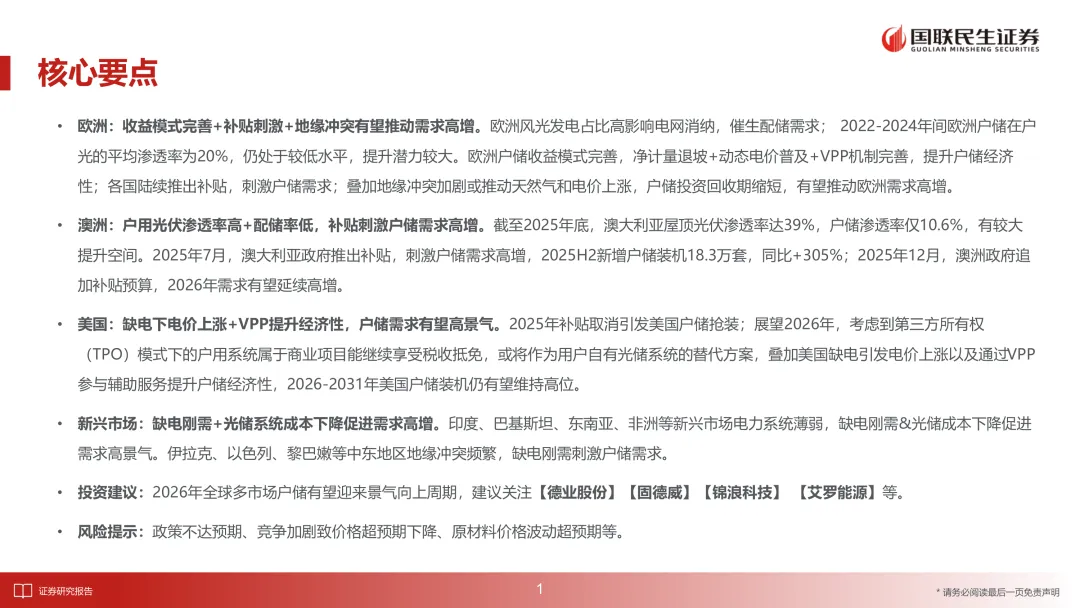

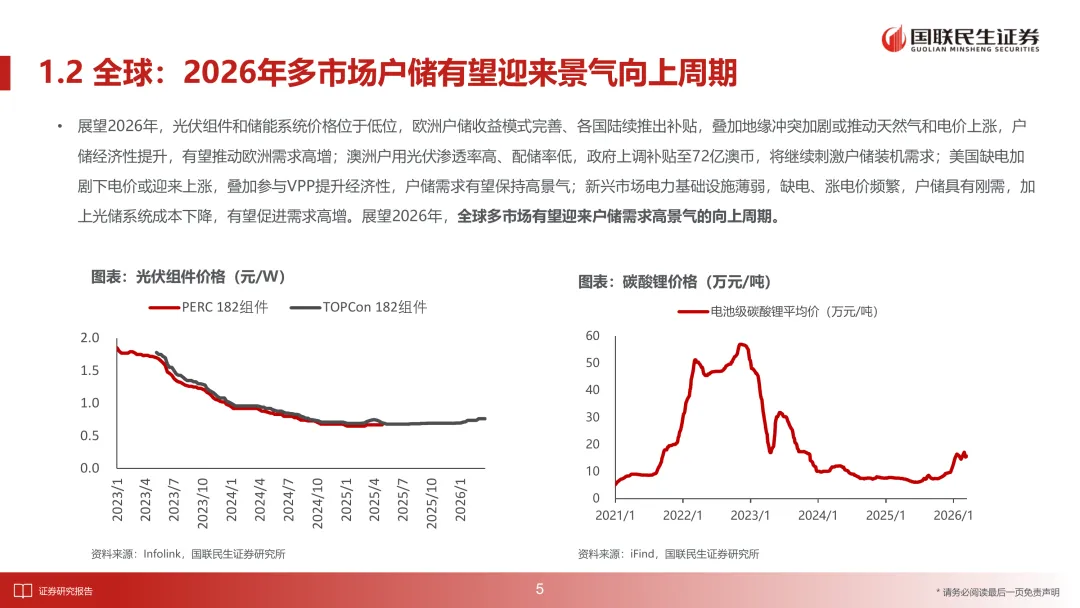

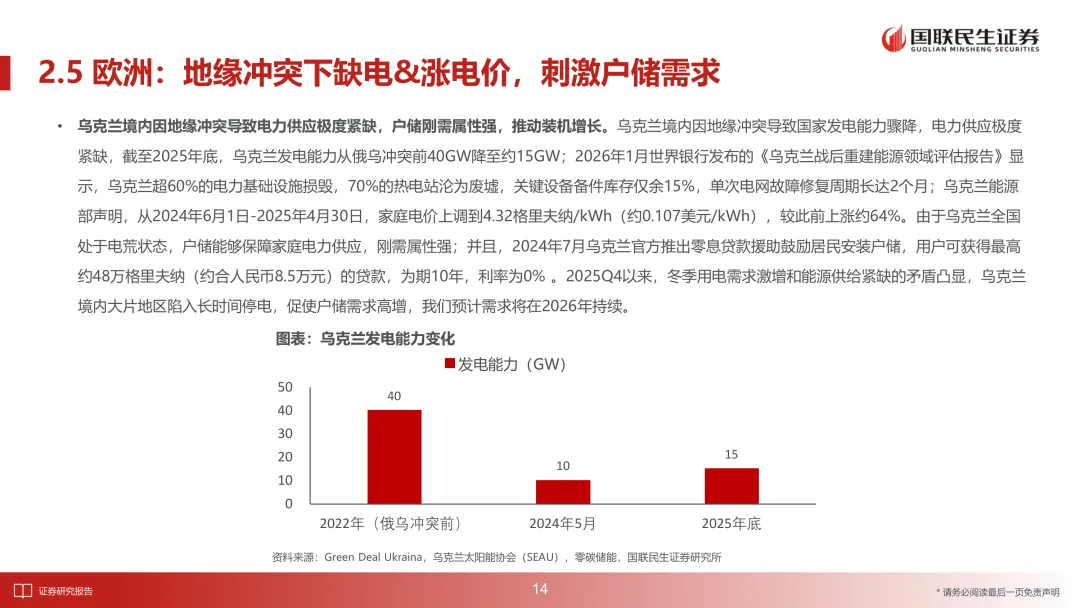

一边是欧洲的收益模式越来越清晰,补贴在加码,电价波动又在提醒用户“备一套更安心”。

另一边是澳洲屋顶光伏装得太多但配储还不够,政策一刺激,需求就会弹得很快。

美国这边,缺电与电价上涨的背景没变,VPP 这种“把电池变成资产”的玩法在提升经济性。

新兴市场则更直接,很多地方是缺电刚需,光储系统成本下降会把门槛继续拉低。

先把大盘看清:户储已经走出库存调整

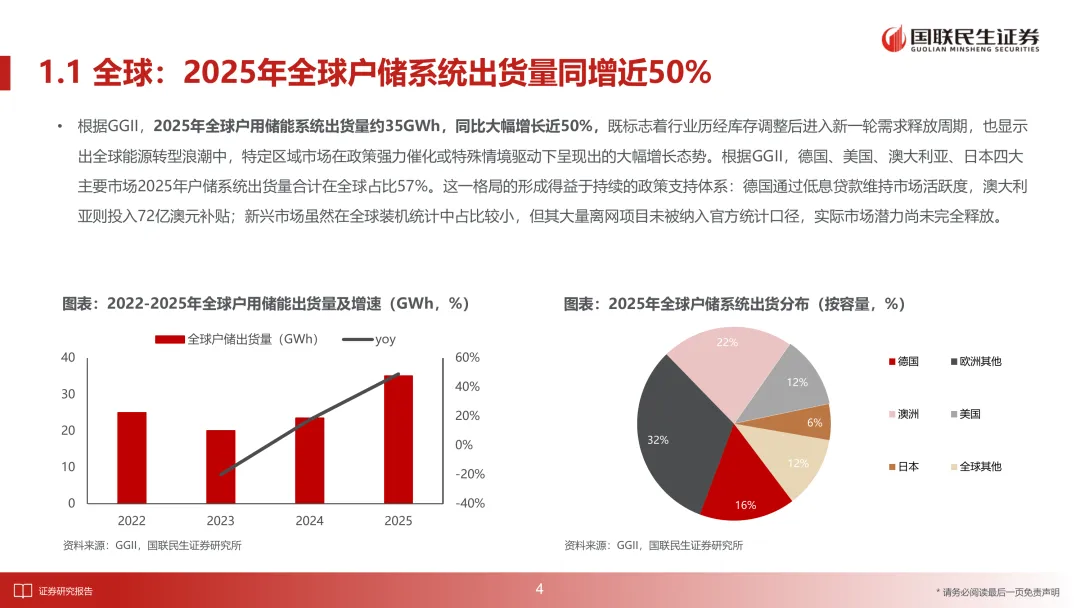

材料引用 GGII 的数据,2025 年全球户用储能系统出货量约 35GWh,同比大幅增长近 50%。

这通常意味着,库存调整后需求在重新释放。

同时,德国、美国、澳大利亚、日本四大主要市场在 2025 年的出货量合计占全球 57%。

结论很直白:主战场依然集中,但增量来自“政策催化+现实场景驱动”的组合。

欧洲:收益模式更完善,补贴和电价波动在推着用户算账

材料的核心判断是“欧洲需求有望高增”。背后的链条是:

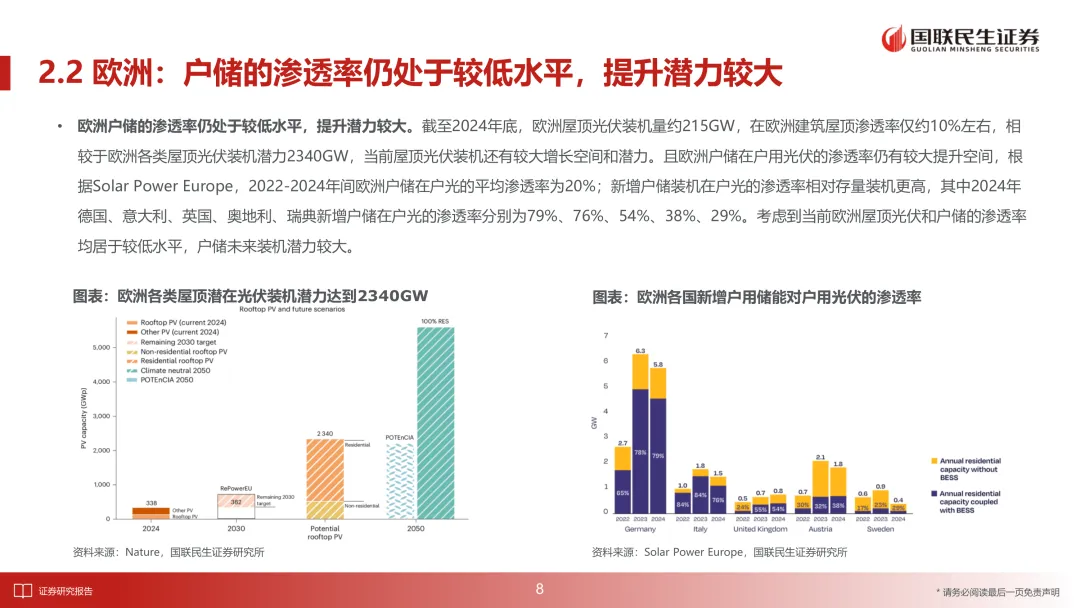

- 风光发电占比高,影响电网消纳,催生配储需求。

- 2022-2024 年欧洲户储在户光的平均渗透率约 20%,仍处低位,提升空间大。

- 收益模式更完善,净计量退坡、动态电价普及、VPP 机制完善,整体经济性在变好。

- 多国推出补贴。

- 地缘冲突加剧可能推升天然气与电价,投资回收期缩短。

如果你做产业跟踪,这里最该盯的是两件事:动态电价和 VPP 的落地速度。它们直接决定用户愿不愿意掏钱,以及回收期能不能“讲得通”。

澳洲:光伏装得太多,配储率还低,政策刺激下弹性很大

澳洲的逻辑更像“结构性缺口”。

- 截至 2025 年底,澳大利亚屋顶光伏渗透率达 39%。

- 但户储渗透率仅 10.6%。

材料提到 2025 年 7 月政府推出补贴,刺激户储需求高增,2025H2 新增户储装机 18.3 万套,同比 +305%。

2025 年 12 月又追加补贴预算,因此 2026 年需求有望延续高增。

这种市场的特点是,政策一旦明确,渠道和交付能力会变成更关键的约束条件。

美国:补贴变化之后,TPO 与 VPP 在补“经济性”这块短板

材料提到 2025 年补贴取消引发抢装。

展望 2026 年,它给了两个关键支撑:

- TPO(第三方所有权)模式下的户用系统属于商业项目,可能继续享受税收抵免,或成为用户自有光储的替代方案。

- 缺电引发电价上涨,加上通过 VPP 参与辅助服务提升经济性。

结论是 2026-2031 年美国户储装机仍有望维持高位。

这里的核心变量不在“有没有需求”,而在“电价与电网侧的价值能不能顺利兑现到用户侧”。

新兴市场:缺电刚需叠加成本下降,需求可能更“野生”但更真实

材料的判断是:印度、巴基斯坦、东南亚、非洲等电力系统薄弱,缺电刚需加上光储成本下降,会带来高景气。

中东部分地区地缘冲突频繁,缺电刚需同样会刺激户储需求。

这类市场往往有一个特点:官方统计口径可能低估实际规模(例如大量离网项目不一定被完整纳入)。

因此跟踪时更要看渠道订单、离网项目动工、以及本地融资与支付能力的变化。

投资建议与风险(材料原意)

材料给出的关注方向包括:德业股份、固德威、锦浪科技、艾罗能源等。

风险提示也很直接:

- 政策不达预期

- 竞争加剧导致价格超预期下降

- 原材料价格波动超预期

给从业者的 5 条行动清单

1. 盯欧洲的动态电价和 VPP 规则变化,判断“回收期”是否继续改善。

2. 澳洲重点看补贴预算与兑现节奏,同时评估渠道交付能力是否跟得上需求。

3. 美国重点跟踪 TPO 渗透与 VPP 参与辅助服务的实际收益兑现情况。

4. 新兴市场先抓“缺电刚需”场景的真实订单和离网项目,而不是只看官方装机。

5. 全行业统一做压力测试:价格下行与原材料波动下,毛利能扛到什么程度。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告