真正的"隐形冠军"藏在最不起眼的板子里。

台湾CCL/PCB产业链刚刚经历了一轮"抢钱式"涨价——4月价格环比跳涨10%-40%,而这可能只是开胃菜。更夸张的是,下游那些动辄年投千亿美金的云巨头们,居然主动表示"只要给产能,涨价好商量"。

这篇高盛研报,说的不是卖方研报常见的"需求向好"套路,而是一场由AI算力军备竞赛引发的、产业链话语权历史性反转的序幕。

AI PCB/CCL在巨头资本开支中占比极低,却成为算力扩张的刚需瓶颈

Q1:云巨头们为什么突然对PCB/CCL涨价"认怂"了?

说白了,这点钱在巨头眼里连零头都算不上。高盛算了一笔账:过去三年,AI PCB/CCL只占全球前五大云服务商(亚马逊、Meta、谷歌、微软、甲骨文)资本开支的0.1%-1.2%。即便到2026年,这个比例也仅会上升到1.4%(PCB)和0.8%(CCL),2027年也不过3.3%和2.2%。对这些一年砸几百上千亿美金建数据中心的土豪来说,PCB/CCL涨价那点钱,还不够他们高管团队开几次战略会的咖啡钱。

但反过来,如果因为省这点钱导致产能跟不上,新AI项目延期上线,那损失就是以十亿美金计的。所以高盛在研报里提到一个很有意思的现象:当一季度开始谈涨价时,CSP客户们表现出的不是抵触,而是"只要你们能保证按时交付,价格好说"。这种心态转变,本质上是因为AI算力已经从"锦上添花"变成了"生死线"——没人敢在新一代AI部署上掉队。

Q2:涨价到底有多猛?是昙花一现还是持续趋势?

高盛用了个词叫"significant upgrade",但翻译成大白话就是:涨得有点离谱,而且还没完。4月份这一轮,CCL和PCB的价格已经环比上涨了10%-40%以上。更关键的是,高盛预计下半年(2H26)到2027年还会有"additional rounds of price hike",而且幅度至少和这一轮相当。

支撑持续涨价的逻辑很硬:一方面是需求端,AI服务器和交换机的连接速度要求越来越高,数据量爆炸式增长,对高端CCL/PCB的需求是指数级上升的;另一方面是供给端,虽然各家都在扩产,但高端产能的释放需要时间,而且行业整体产能增速相对稳定。供不应求的局面,至少在2027年之前看不到缓解的迹象。用研报里的话说,"even stronger demand outlook and relatively stable industry capacity growth rate"——这是卖方报告里比较直白的看涨表述了。

Exhibit 2: 涨价驱动下,2027年营收与营业利润率预测全面上调

Q3:技术层面到底发生了什么?为什么HDI突然成了香饽饽?

这里有个很重要的技术趋势,可能是很多投资者没注意到的:AI PCB正在从"多层板为主"转向"HDI升级为主"的混合方案。具体来说,2026年的主流ASIC AI PCB规格还是3+N+3的HDI搭配26层以上的MLB(多层板)混合方案,但到了2027年下半年到2028年,规格将升级到6+N+6甚至9+N+9的HDI,搭配30层以上的MLB。

这意味着什么?HDI(高密度互连)的技术含量和附加值远高于普通多层板。你可以理解为,以前AI服务器里用的板子主要是"堆层数",现在则要在更小的空间里做更精细的线路布局,对设备、工艺、材料的要求都上了一个台阶。高盛观察到,连传统的MLB大厂都在紧急升级HDI生产设备,甚至要投资测试设备来提升HDI的良率。这背后的商业逻辑很直接:谁掌握了高端HDI产能,谁就能在下一轮AI硬件迭代中拿到更高的毛利率和更大的话语权。

Q4:高盛上调了哪些公司的预期?谁是最核心的受益者?

这次高盛覆盖的五家公司里,四家维持买入(EMC、TUC、GCE、ZDT),一家维持卖出(ITEQ),并且全线上调了目标价约15%。具体来说:EMC目标价从3500新台币上调至4020新台币,TUC从1015上调至1165,GCE从1210上调至1380,ZDT从295上调至338。

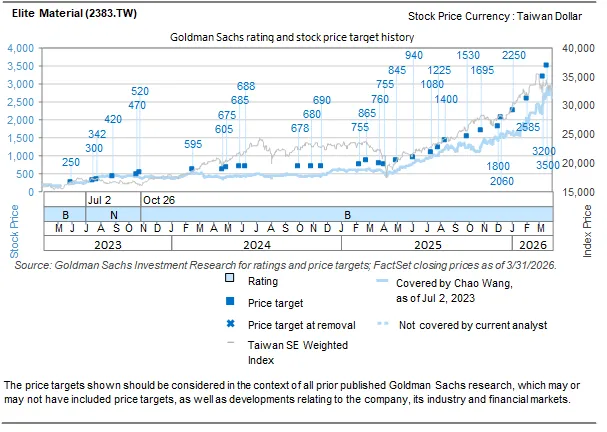

盈利预测的上调幅度更猛:2026-2028年的EPS预测被上调了17%-29%不等。其中TUC的2028年EPS预测上调幅度最大(25%),GCE的2028年也上调了20%。这反映出高盛认为涨价带来的利润弹性不是一次性的,而是会持续释放。从估值方法看,高盛给EMC用了27倍PE(对标AI组件供应商的峰值估值),给TUC和GCE用了22倍PE(AI PCB行业三年平均估值),说明是把它们当成AI算力核心供应链来看待的,而不是传统的周期电子股。

Elite Material (EMC) 股价与目标价历史:从"无人问津"到AI核心资产

Q5:二线厂商有机会喝口汤吗?还是只有龙头吃肉?

这可能是研报里最值得深挖的一个隐藏逻辑。高盛明确建议投资人开始关注具备 solid HDI production capability 的二线MLB厂商。原因很简单:一线MLB大厂的产能扩张相对保守,而且高端HDI产能有限。当AI订单像潮水一样涌来时,溢出的需求必然会流向那些技术储备扎实但之前没被充分重视的二线玩家。

具体来说,GCE作为一线云PCB供应商,2026年产能扩张33%,年化投资回报率超过300%,已经非常激进。但即便如此,面对2027-2028年ASIC AI PCB规格的大幅升级,产能缺口是结构性的——不是有钱就能立刻建出高端HDI产线,设备交期、工艺调试、良率爬坡都需要时间。所以那些提前布局了HDI技术的二线厂商,反而可能在这轮技术迭代中获得"弯道超车"的机会,拿到原本属于一线厂的溢出订单。

Q6:风险在哪?为什么ITEQ被单独拎出来卖出?

高盛也没忘了风险提示。宏观层面,贸易摩擦升级可能影响智能手机和服务器出货量;技术层面,RCC(树脂涂覆铜箔)替代高端HDI设计的风险始终存在;竞争层面,中国大陆厂商的崛起不可忽视。

但最惨的还是ITEQ。高盛给它单独一个"卖出"评级,目标价只有102新台币。原因很扎心:第一,技术路线落后,在高端CCL市场没有护城河;第二,中低端CCL市场产能过剩的问题会持续好几年,ITEQ的盈利能力会被持续压制;第三,它的估值反而比同行贵,2026年PE远高于历史峰值和行业平均。换句话说,别人在AI浪潮里数钱,ITEQ可能连汤都喝不上,估值还贵得离谱。这提醒我们,即便是同一个赛道,选错标的也可能是灾难。

Q7:对大陆投资者和A股产业链有什么启发?

虽然这份研报聚焦台湾厂商,但逻辑完全可以映射到A股。国内PCB/CCL产业链同样站在AI算力扩张的风口上,而且大陆市场有自己的独特叙事。比如ZDT(臻鼎)的ABF基板业务深度绑定中国AI芯片的内采需求,高盛预计中国ABF基板市场2025-2027年复合增长率高达53%。这背后是中国AI算力自主可控的大逻辑,国内载板、高端PCB厂商的国产替代空间巨大。

另外,技术趋势是共通的——HDI升级、高层数、高阶CCL(M7+级别)的需求爆发,对设备商、材料商、制程服务商都是增量。如果你手里拿的是还在做普通消费电子板的标的,可能需要重新审视一下技术路线;而如果你发现某家A股公司悄悄在高端HDI或高速CCL上有了突破,那它可能就是下一个被高盛上调目标价的候选人。

当AI从"有没有"进入"够不够"的阶段,基础设施的每一寸铜箔都在重估价值。PCB/CCL不再是电子工业里"按斤称"的苦力,而是算力扩张的节拍器。

这场涨价潮的本质,是技术壁垒与产能稀缺性在AI时代的定价权回归——"在巨头们的资本开支表里,PCB/CCL占比不到2%,但缺了它,千亿投资就是一堆废铁。

"或许未来几年回头看,我们现在经历的,正是这个"隐形赛道"从周期股向成长股蜕变的拐点。唯一需要警惕的是,不是所有板厂都能拿到船票,技术迭代的速度,正在残酷地筛选着赢家和输家。

研报原文:

高盛-台湾CCLPCB:AI终端客户渴求更多产能支撑未来AI布局,下半年PCB与CCL有望再度涨价,全行业厂商目标价上调约15%-TAIWAN CCLPCB:Further price hike on both PCB and CCL in 2H appears likely,as end customers are eager to get more capaci-20260418【16页】

免责声明:"本文仅供学习分析逻辑和思路,不构成投资建议,切勿对号入座"

关注我们公众号,获取更新最新机构调研