研报机构:美林(Merrill Lynch, A Bank of America Company)

研报日期:2026年4月13

日研报名称:Capital Market Outlook - Thinking Long-Term: Historical Perspective on Market Volatility

发布了著名的美林时钟的投资行,美林证券(Merrill Lynch)发布了最新的中长期市场展望。在能源价格波动与地缘冲突重塑全球预期的当下,美林并没有给出恐慌性的结论,而是通过历史纵深和硬核数据,重申了长线思维的定力。对于专业投资者而言,这种在不确定性中建立坐标系的能力,远比预测涨跌重要。

文章的核心信息提炼如下:

一、宏观策略:能源冲击下的平衡与压力

1. 美国经济开局状态

2025 年末美国经济呈现温和就业、潜在增速约 2%、生产率稳健、通胀放缓的脆弱平衡状态。受中东冲突引发的能源价格冲击,这一平衡面临破坏风险,对增长的威胁大于对通胀。

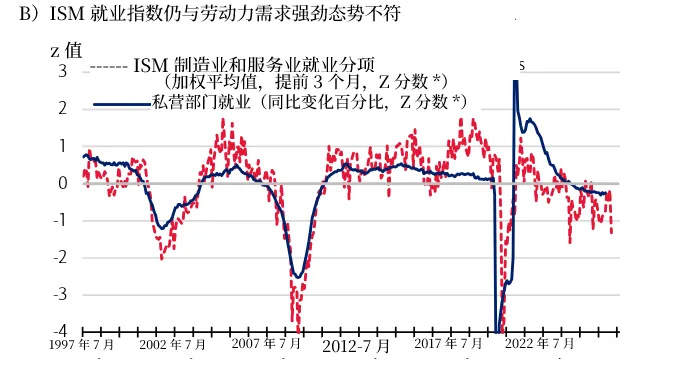

2. 劳动力市场:需求降温,薪资放缓。

3 月新增非农 17.8 万人,主要靠临时因素支撑。 失业率降至 4.3%,主因劳动力参与率收缩。 时薪同比增速回落至3.5%,跳槽者接受降薪 / 平薪增多,薪资持续承压。 小企业招聘计划降温,ISM 制造业与非制造业就业指数偏弱。

拓展1:虽然美国3月新增非农就业17.8万人,但同时也把2月的新增就业下修至-13.3万人,两月合并看,新增就业数据并不乐观。 拓展2:失业率变动的几种情形: 就业者退出劳动力(劳动参与率降低) → 分子不变、分母变小 → 失业率上升

- 失业者退出劳动力(不找工作了/ZS线了) → 分子分母同减、同批人退出 → 失业率下降

- 失业 + 就业一起退出 → 分子分母同减、分母减得更快 → 失业率下降

- 就业者找到工作 → 分子变小、分母不变 → 失业率下降——只有这种是真改善。

3. 企业投资:AI 资本开支是亮点

大中型企业工商业贷款需求上升,资本品订单 / 出货稳健。 受 AI 投资拉动,一季度设备投资年化增速约 10%。 OBBBA 法案提供额外激励,但 AI 设备大量依赖进口,对本土 GDP 拉动被部分抵消 ISM 制造业新订单指数改善,但未进入繁荣区间。

4. 能源冲击的量化影响

汽油每涨 1 美元 / 加仑,全年居民额外支出约1200 亿美元,拖累实际消费增速约 0.5 个百分点 油价每上涨 10 美元,推升整体通胀约0.2 个百分点 油价若持续高于120 美元 / 桶,将完全抵消 OBBBA 财政刺激;油价在85–95 美元 / 桶区间,刺激仍有效。

5. 财政与增长测算

OBBBA 2026 年消费者刺激规模约1300 亿美元,但偏向高收入家庭,边际消费倾向低,拉动有限 2026 年美国实际 GDP 增速预计约 2.0%(此前预期 2.8%),放缓但仍为正 核心 PCE 通胀预计2.5%–2.7%,长期通胀预期稳固,核心通胀可控

6. 美联储政策转向

增长下行风险盖过通胀风险,美联储下半年重启降息,重心重回稳增长。

二、市场观点:以长期视角看待市场波动

1. 当前不确定性焦点

中东停火持续性、油价走势、美联储政策路径、AI 投资韧性、中期选举影响。

2. 历史规律:波动短暂,市场提前修复

波动是暂时的:自1962年以来的重大地缘政治事件后,S&P 500在随后12个月平均涨幅9.5%。

复苏往往早于清晰度:当不确定性达到顶峰(如VIX指数收于30以上),市场通常已经开始定价未来。历史数据显示,此时介入的12个月远期收益平均高达22.4%

错过“反弹”代价巨大:以2020年和2025年为例,如果投资者错过了表现最好的10个交易日,收益率相差巨大。

三、本周思考:脆弱停火下的财报季

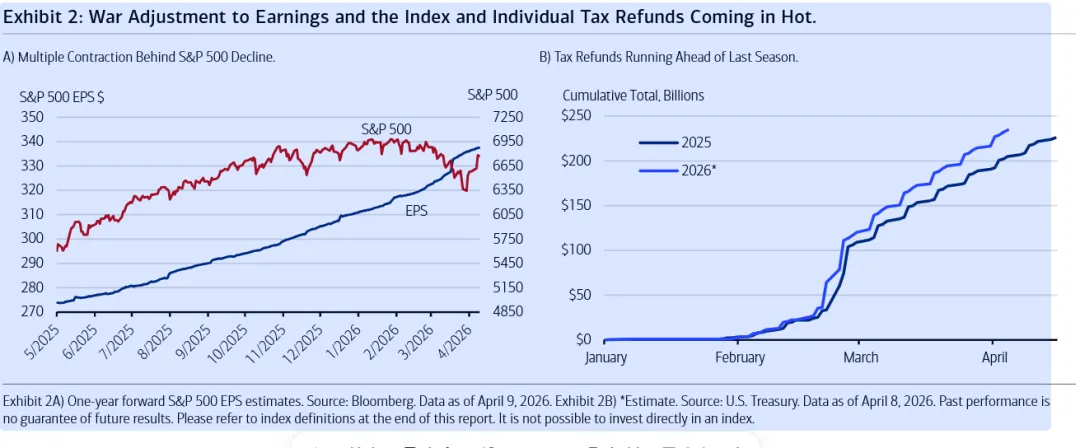

1. 盈利韧性超预期

中东冲突以来,标普 500的1年期前瞻 EPS 持续上行,创历史新高

2. 消费抗冲击能力提升

能源支出占居民消费比重仅3.6%(1990 年代初近 6%),对油价敏感度大幅下降 2026 年退税已发放2340 亿美元,超 2025 年全年 2250 亿美元,3 月同比 + 14%,短期支撑消费

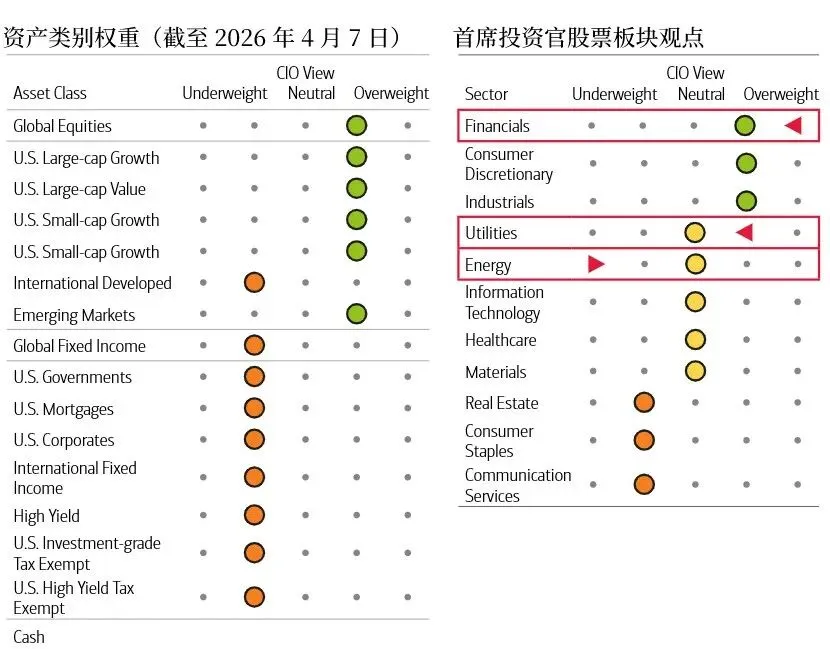

四、投资组合建议:防御中的积极:

基于对基本面和企业利润的信心,美林在资产配置上给出明确方向 :

1.超配股票(Overweight):尽管短期波动,但经济韧性和估值回归使其仍具吸引力

2.低配固定收益(Underweight):通过减少债市仓位来支持股票超配,但在能源冲击消退后,长久期配置将更具价值 。

碎碎念:

目前市场已经定价了美伊战争结束,并开始有FOMO情绪,但是股市还是被经济牵着的狗,过于狂热也会回归,建议关注主线板块的季报,多看基本面。

以上内容基于美林(Merrill Lynch)研报分析,不构成投资建议。