刚进入一个不熟悉的投资领域,你会怎样规避风险?

一般来说有两种策略,一是分散投资(“不要把鸡蛋放在一个篮子里”),二是多做功课(读研报、请专家,了解行业)。这两种策略对应两类不同的风险:

随机型不确定性(aleatory uncertainty)类似于猜掷骰子的点数。即使你完全了解这枚骰子,也无法预知点数。

认知型不确定性(epistemic uncertainty)类似于猜你家米缸里有多少米。你只是暂时不知道,但只要肯数,总可以大致估量出来。

这种风险分类由来已久。科学哲学家 Ian Hacking 指出,十七世纪以来“概率”一词一直有两个面向,一是关于世界本身的不确定性(随机性、频率与机遇),二是关于我们所掌握信息的不确定性(证据不足下的合理信念)。

然而,近年来的行为科学研究发现,人类并不擅长区分这两类风险。2023年发表于管理科学顶刊 Management Science 的一篇论文指出,人们在判断风险属于哪一类不确定性时,会受到信息呈现方式的影响。

同一组数据换张图,支付意愿翻倍

该论文由INSEAD的 Daniel Walters、南加大的 Gülden Ülkümen、犹他大学的 David Tannenbaum 与 Carsten Erner、UCLA的 Craig Fox 合作完成。

研究者让350名散户投资者查看一位分析师过去五年对两只股票的预测成果,然后问他们愿意花多少钱购买另一位分析师的类似预测。

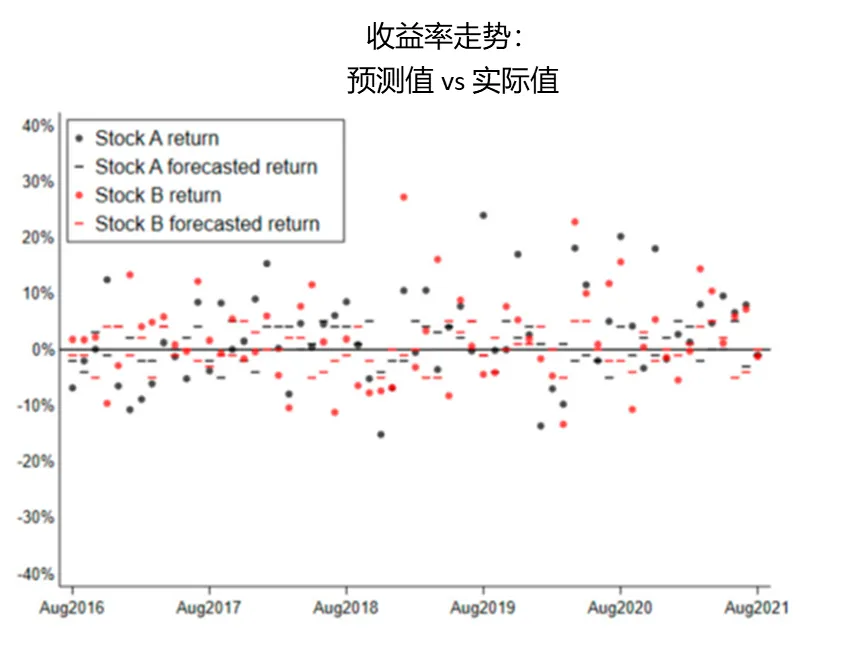

在查看预测成果时,被试者被随机分为两组,一组看到的是分析师预测与实际股价的对比,另一组看到的分析师预测和实际月收益率的对比。

上图是股价和预测价的对比,下图是收益率和预测收益率的对比。图片来自论文中的研究2。

上图是股价和预测价的对比,下图是收益率和预测收益率的对比。图片来自论文中的研究2。

如图,在对比分析师预测和实际股价时,预测价(红)和实际价(黑)几乎重合,相关系数高达0.99——看起来"分析师相当懂这只股票"。在对比分析师预测和实际月收益率时,预测值和实际值分布非常分散,相关系数在-0.04到0.00之间——看起来"分析师并不比随机猜测好多少"。

然而,两者都基于同一组数据绘制。前者的高度吻合主要来自共同的长期上涨趋势,是画法制造的视觉错觉。

看到前者后,被试者平均愿意付4.75 美元购买其他分析师的预测;看到后者的被试者平均只愿意付2.48美元(p < 0.001)。两者几乎差了整整一倍。也就是说,换一种画法,被试者对“股市是不是可预测的”这件事的感知截然不同。

你的分析师在忽悠你吗?

据研究者称,他们抽样了2429份真实的分析师报告,发现近99%对比的是股价(而非收益率),也就是能让投资者有更高支付意愿的数据呈现方式。

研究者还调查了投资者对在随机型和认知型这两个不确定性维度上,对股市风险的感知。耐人寻味的是,真正的执业财务顾问对股市“可认知性”的评分(M=3.04)显著低于普通散户(M=4.91)。这似乎说明,卖建议的人比买建议的人更怀疑建议本身的价值。

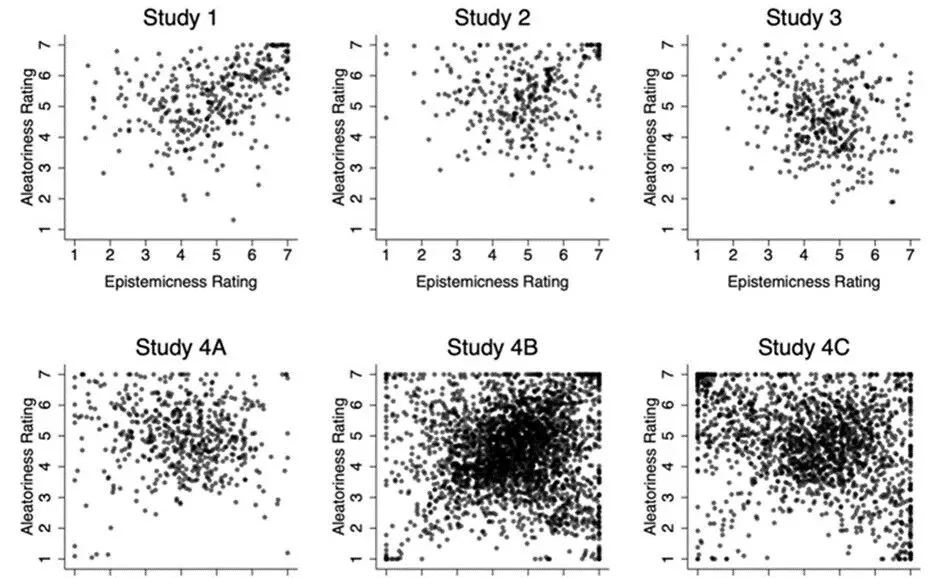

论文包含的六项研究中,被试者对随机型/认知型不确定性的评分分布。横轴:认知型评分;纵轴:随机型评分。

最后这张图显示了,论文包含的各项研究中,投资者对股市的随机型不确定性和认知型不确定性的评分。相当多的投资者同时在两个维度上打出了高分。换句话说,人们往往觉得股市既有“可学习”的一面,也有“靠运气”的一面。这在一定程度上解释了现实中为什么投资者会愿意出钱买分析师的建议。

这项研究启示我们,大部分时候我们也许忽略了一种“风险规避”技能。这项技能位于分散投资和多做功课之外的更前一层,即在投资前先判断清楚:我此刻面对的,是一个可以靠学习解决的认知型问题,还是一个本质上随机的运气问题?

撰稿:Jacob

责编:王子健

Walters, D. J., Ülkümen, G., Tannenbaum, D., Erner, C., & Fox, C. R. (2023). Investor behavior under epistemic vs. aleatory uncertainty. Management Science, 69(5), 2761–2777.

Hacking, I. (1975). The Emergence of Probability. Cambridge University Press.