整理不易,欢迎点击加关注收藏点赞,⭐星标不要错过精彩内容!

高盛2026年4月光模块与光互联行业研报详细总结

两份报告均发布于2026年4月17日,核心围绕AI驱动下光通信行业的爆发式增长展开,第一份聚焦光模块市场量价与格局,第二份深入分析光互联作为AI基础设施核心的价值重构与技术演进。

一、

《光模块:2026-2028年800G及以上出货量增长14%/29%/33%;AI推动未来增长》

核心结论

高盛大幅上调2026-2028年全球光模块TAM至509/726/691亿美元,较此前预测分别上调18%/35%/40%;800G及以上高端市场CAGR达31%,2028年占总市场81%;硅光技术加速渗透,3.2T光模块将100%采用硅光;AI服务器(尤其是ASIC服务器)的扩张与单GPU光模块用量翻倍是核心驱动力。

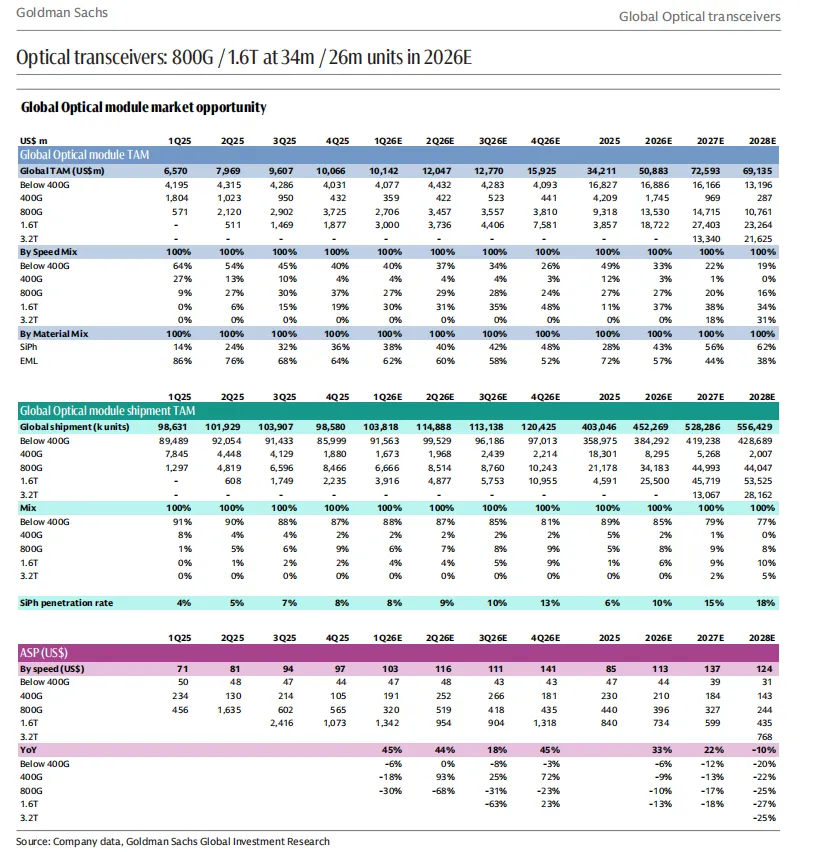

1. 全球光模块市场规模与出货量预测

(1)价值TAM(百万美元)

速率 | 2025 | 2026E | 2027E | 2028E | 2028年占比 |

400G以下 | 16,827 | 16,886 | 16,166 | 13,196 | 19% |

400G | 4,209 | 1,745 | 969 | 287 | 0% |

800G | 9,318 | 13,530 | 14,715 | 10,761 | 16% |

1.6T | 3,857 | 18,722 | 27,403 | 23,264 | 34% |

3.2T | - | - | 13,340 | 21,625 | 31% |

总TAM | 34,211 | 50,883 | 72,593 | 69,135 | 100% |

同比增速 | - | +33% | +22% | -10% | - |

•关键趋势:400G及以下市场持续萎缩,1.6T在2026年成为第一大细分市场,3.2T在2027年快速上量,2028年贡献31%的市场份额。

•预测上调幅度:3.2T上调最显著,2027年+1589%、2028年+144%;1.6T 2026年上调80%。

(2)出货量TAM(千只)

速率 | 2025 | 2026E | 2027E | 2028E | 2028年占比 |

400G以下 | 358,975 | 384,292 | 419,238 | 428,689 | 77% |

400G | 18,301 | 8,295 | 5,268 | 2,007 | 0% |

800G | 21,178 | 34,183 | 44,993 | 44,047 | 8% |

1.6T | 4,591 | 25,500 | 45,719 | 53,525 | 10% |

3.2T | - | - | 13,067 | 28,162 | 5% |

总出货量 | 403,046 | 452,269 | 528,286 | 556,429 | 100% |

同比增速 | - | +12% | +17% | +5% | - |

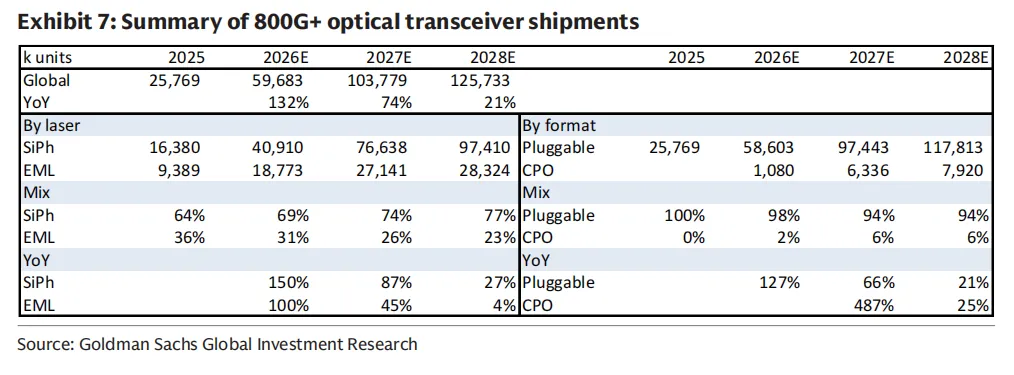

•800G+总出货量:2025年2577万只→2026年5968万只(+132%)→2027年10378万只(+74%)→2028年12573万只(+21%)。

(3)ASP趋势(美元)

速率 | 2025 | 2026E | 2027E | 2028E | 年均降幅 |

整体 | 85 | 113 | 137 | 124 | - |

800G | 440 | 396 | 327 | 244 | 17% |

1.6T | 840 | 734 | 599 | 435 | 18% |

3.2T | - | - | 1021 | 768 | 25% |

•核心逻辑:产品结构升级抵消单产品降价,整体ASP在2027年达到峰值137美元。

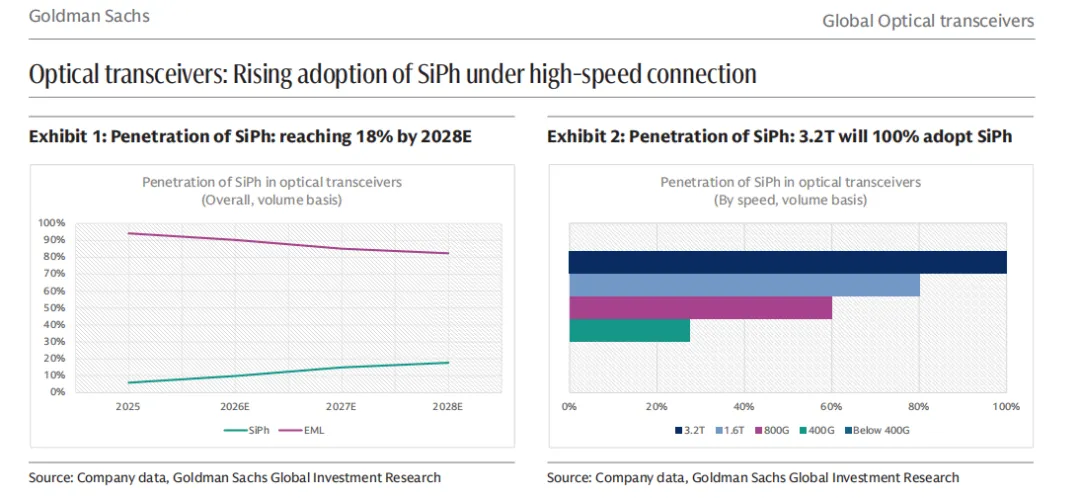

2. 硅光(SiPh)技术渗透趋势

(1)整体渗透率

•按出货量计算:2025年6%→2026E 10%→2027E 15%→2028E 18%

•按价值计算:2025年28%→2026E 43%→2027E 56%→2028E 62%

(2)分速率渗透率

•800G:60%采用硅光

•1.6T:80%采用硅光

•3.2T:100%采用硅光

•800G+市场中硅光占比:2026年69%→2027年74%→2028年77%

(3)成本与毛利率优势

产品 | EML BoM | SiPh BoM | 成本优势 | EML ASP | SiPh ASP | 价格优势 | EML GM | SiPh GM |

800G | 310美元 | 230美元 | -26% | 430美元 | 365美元 | -15% | 28% | 37% |

1.6T | 500美元 | 341美元 | -32% | 1000美元 | 800美元 | -20% | 50% | 57% |

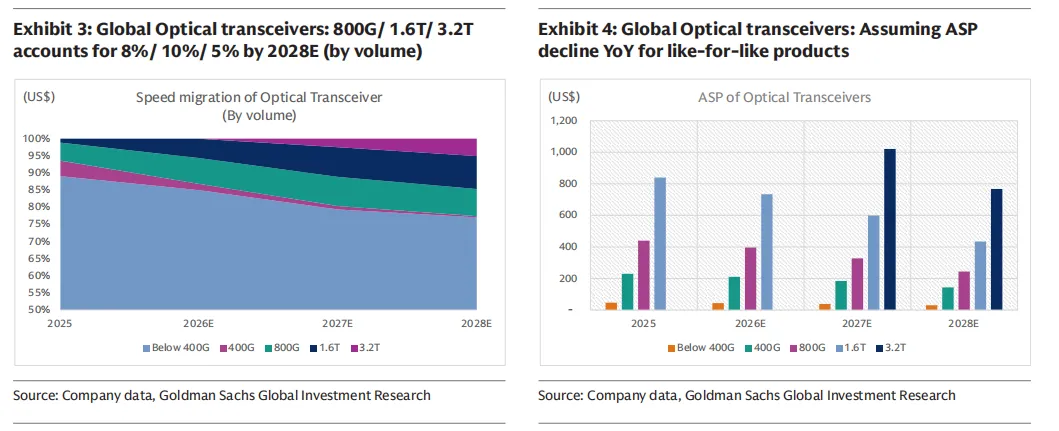

3. 封装形式演变

•可插拔(Pluggable)仍占主导:2026年98%→2027年94%→2028年94%

•CPO(共封装光学)快速上量:2026年出货108万只(占2%)→2027年634万只(6%)→2028年792万只(6%)

•技术路线:CPO中硅光占比100%,可插拔中硅光占比从2026年68%升至2028年76%

4. 核心驱动因素

(1)AI服务器出货量爆发

•英伟达机架级AI服务器:2026年5万架→2027年7.7万架→2028年12.1万架,对应AI芯片360万→550万→870万颗

•ASIC服务器占比提升:2026年43%→2027年50%→2028年55%,ASIC芯片更依赖网络能力弥补算力不足,单芯片光模块用量高于GPU

(2)单GPU光模块用量翻倍

高盛上调单GPU光模块用量:

•GB300:1.6T从1.6个升至3个

•Rubin:1.6T从5个升至6个

•Rubin Ultra:3.2T从1.5个升至3个

•新增Feynman服务器:单GPU用6个3.2T光模块

(3)网络架构升级

•GB200:GPU层400G+网络层800G

•GB300:GPU层800G+网络层1.6T

•Rubin/Rubin Ultra:GPU层1.6T+网络层3.2T

5. 推荐标的

•光模块/引擎:中际旭创(Innolight)、新易盛(Eoptolink)、天孚通信(TFC Optical)

•CW激光/外延片:Landmark、VPEC

•数据中心交换机:锐捷网络(Ruijie)

•设备:罗博特科(RoboTechnik)

二、

《光互联:人工智能基础设施的下一个重大趋势》

核心结论

AI光互联总TAM将从GB300时代的150亿美元增长9倍至Rubin Ultra时代的1540亿美元;Scale up(机架内/超节点)价值增量远超Scale out(机架间),CPO将贡献59%的TAM;单计算单元(72GPU)网络价值从31.5万美元飙升至940万美元,增长29倍。

1. 光互联价值重构

(1)单计算单元网络价值(美元/72GPU)

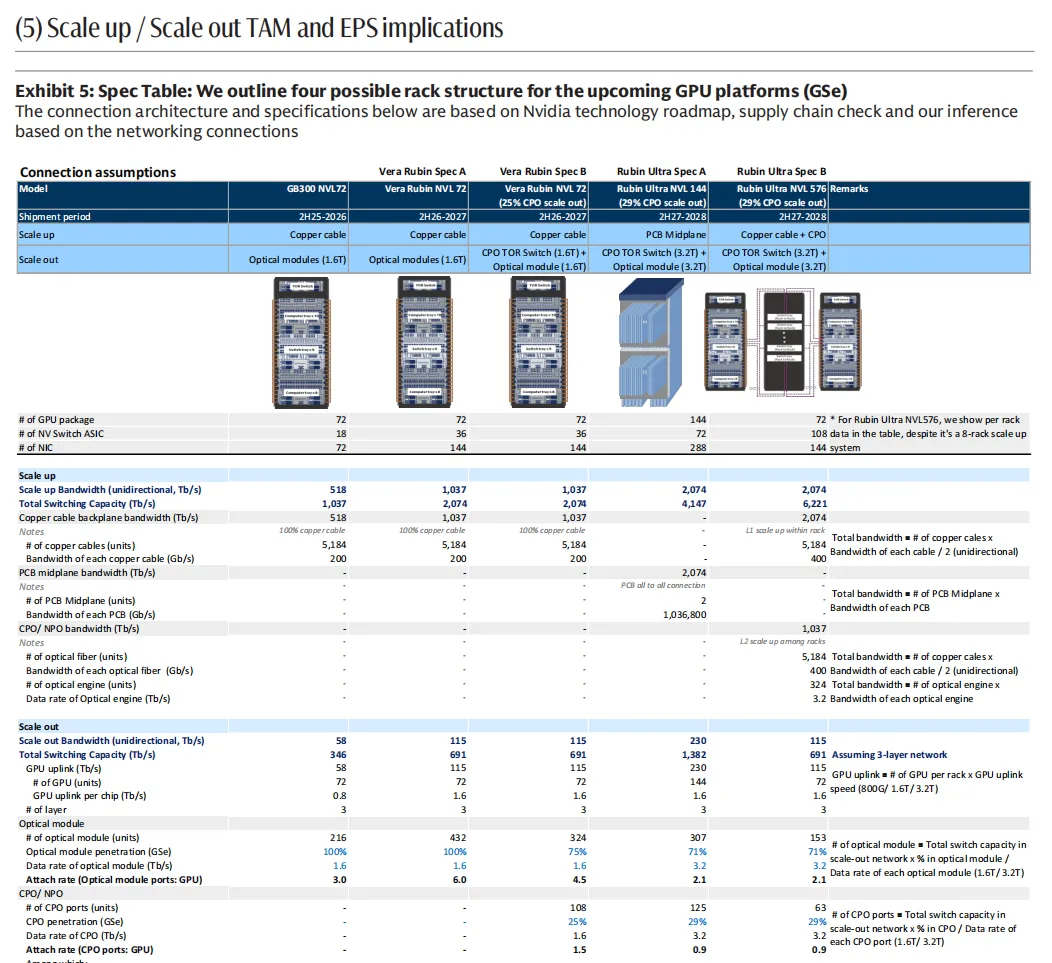

服务器型号 | 配置 | Scale up | Scale out | 总计 | 较GB300增长 |

GB300 NVL72 | 72GPU/机架 | 14万 | 17.5万 | 31.5万 | - |

Vera Rubin Spec A | 72GPU/机架 | 14万 | 34.9万 | 48.9万 | +55% |

Vera Rubin Spec B | 25% CPO | 14万 | 36.4万 | 50.4万 | +60% |

Rubin Ultra Spec A | 144GPU/机架 | 38.1万 | 73.2万 | 111.3万 | +253% |

Rubin Ultra Spec B | 8机架超节点 | 80.3万 | 36.6万 | 116.9万 | +271% |

(2)总TAM预测(百万美元)

服务器型号 | 总TAM | Scale up占比 | Scale out占比 | CPO贡献 |

GB300 NVL72 | 15,070 | 44% | 56% | 0% |

Vera Rubin Spec A | 28,291 | 29% | 71% | 0% |

Vera Rubin Spec B | 29,158 | 28% | 72% | 8% |

Rubin Ultra Spec A | 73,458 | 34% | 66% | 27% |

Rubin Ultra Spec B | 154,313 | 69% | 31% | 59% |

•关键结论:Rubin Ultra时代,Scale up成为价值主体,CPO贡献超过一半的市场空间。

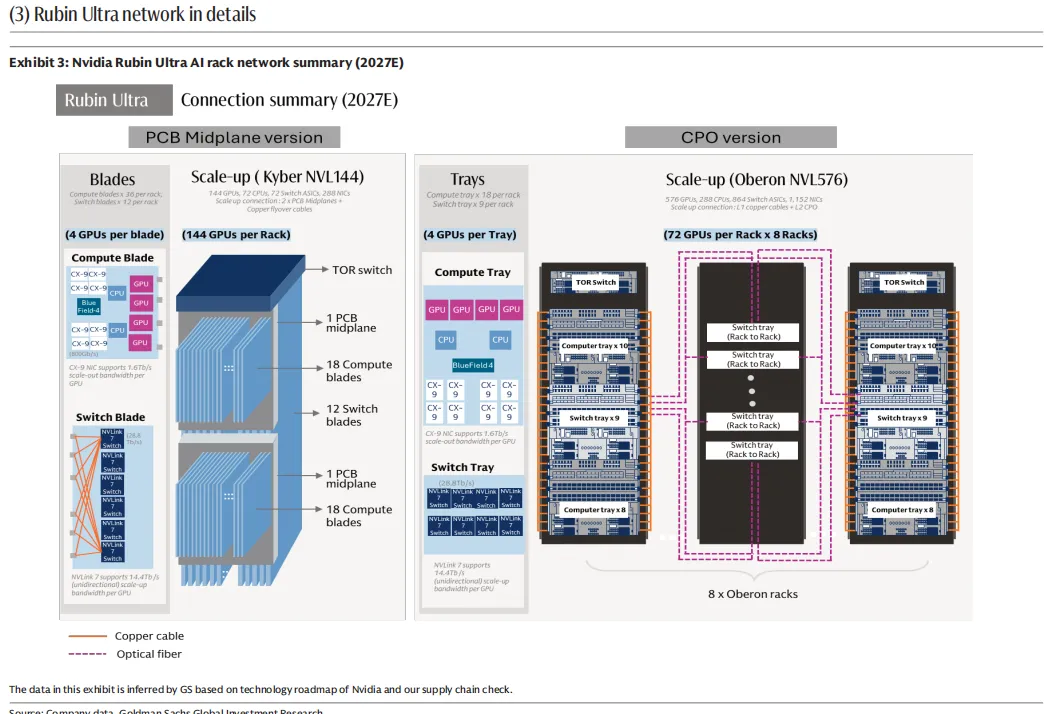

2. 英伟达三代服务器网络架构

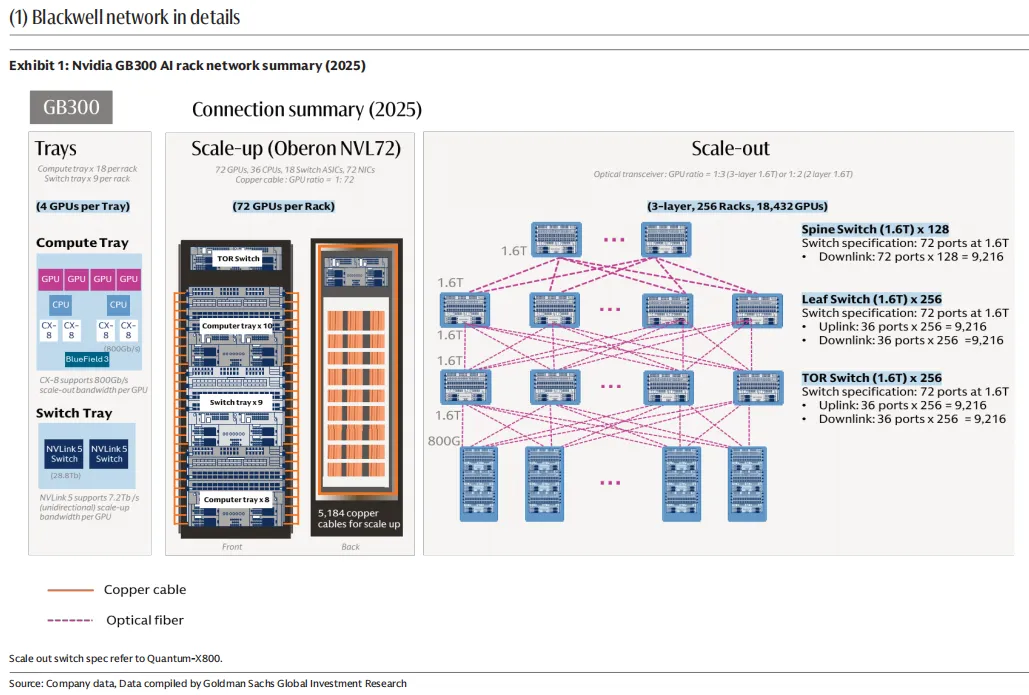

(1)GB300(2025)

•机架配置:72GPU、18个NV Switch、72个NIC

•Scale up:全铜缆连接,NVLink 5提供7.2Tb/s/GPU带宽

•Scale out:3层1.6T可插拔光模块,GPU:光模块=1:3

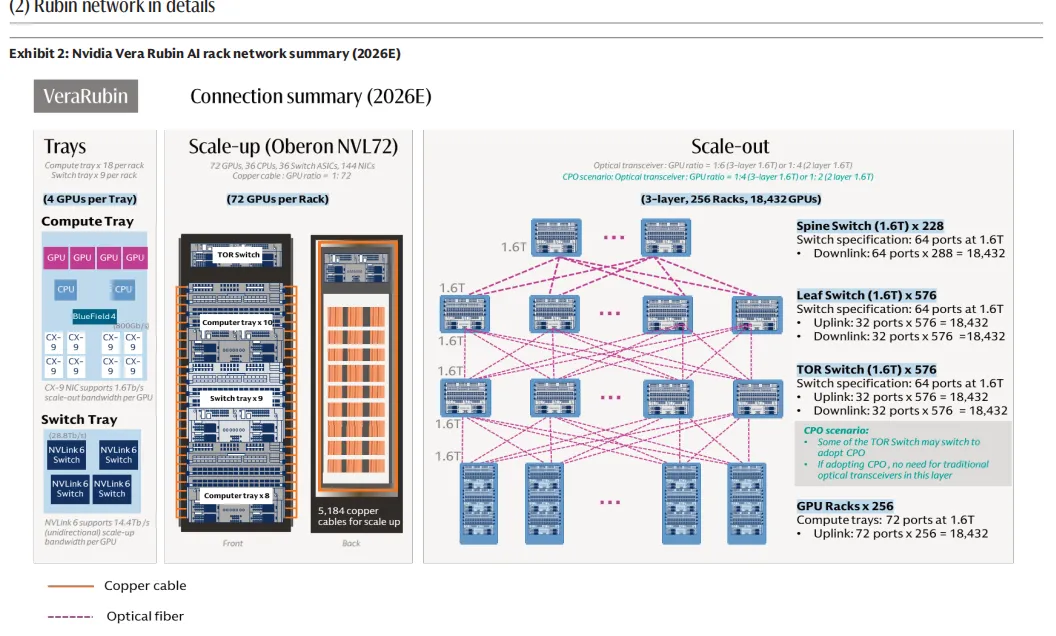

(2)Vera Rubin(2026E)

•机架配置:72GPU、36个NV Switch、144个NIC

•Scale up:全铜缆连接,NVLink 6提供14.4Tb/s/GPU带宽

•Scale out:3层1.6T可插拔光模块,GPU:光模块=1:6;25% CPO渗透时降至1:4.5

(3)Rubin Ultra(2027E)

•Spec A(NVL144):144GPU/机架,Scale up采用PCB背板连接

•Spec B(NVL576):8个机架组成超节点,Scale up第一层铜缆、第二层CPO;Scale out采用3.2T,29% CPO渗透

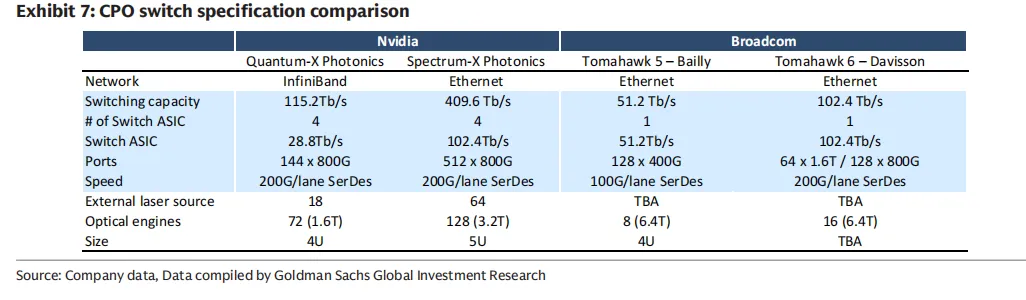

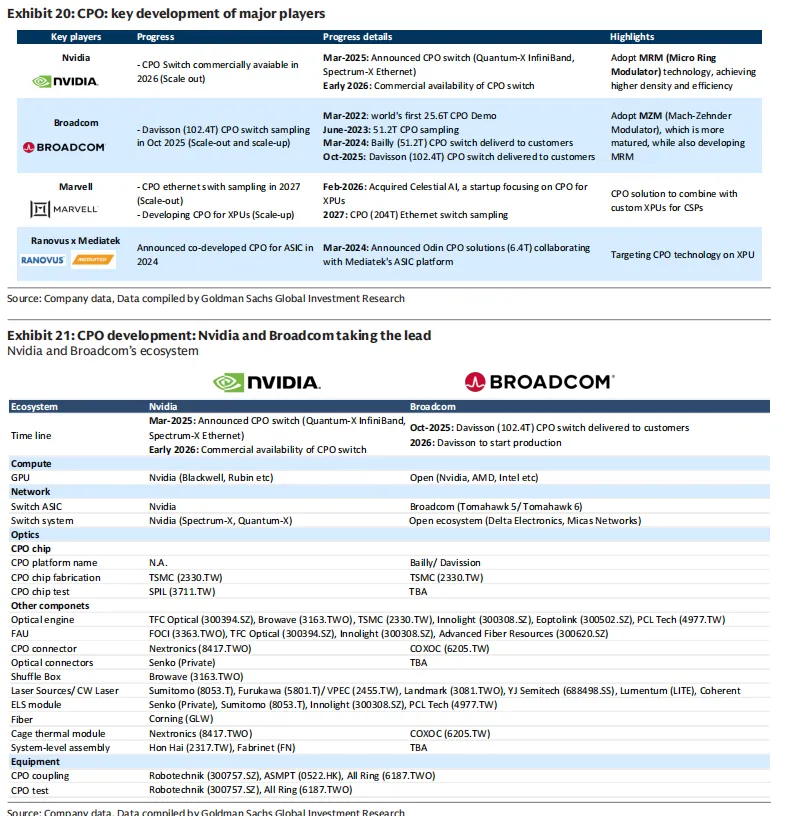

3. CPO技术深度分析

(1)商用进度

•英伟达:Quantum-X InfiniBand/Spectrum-X Ethernet CPO交换机2026年初商用

•博通:Davisson 102.4T CPO交换机2025年10月送样,2026年量产

•Marvell:2027年推出204T CPO以太网交换机

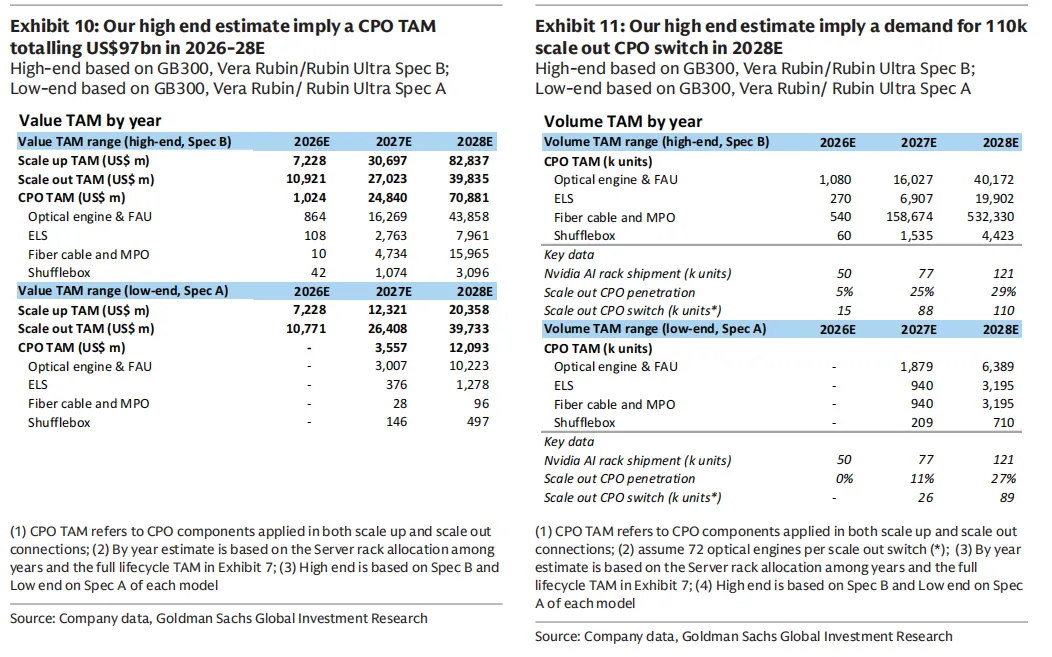

(2)TAM与出货量预测

•高端情景(Spec B):2026年10亿→2027年248亿→2028年709亿美元,三年合计967亿美元

•2028年出货量:光引擎4017万只、ELS 1990万只、CPO交换机11万台

(3)CPO交换机BoM拆分

(Quantum-X Photonics,13万美元/台)

组件 | 价值占比 | 金额 |

光引擎(1.6T) | 43% | 5.59万美元 |

开关ASIC | 16% | 2.08万美元 |

单模光纤 | 16% | 2.08万美元 |

ELS(外部激光源) | 9% | 1.17万美元 |

MPO连接器/线缆 | 8% | 1.04万美元 |

FAU(光纤阵列单元) | 5% | 0.65万美元 |

Shuffle box | 3% | 0.33万美元 |

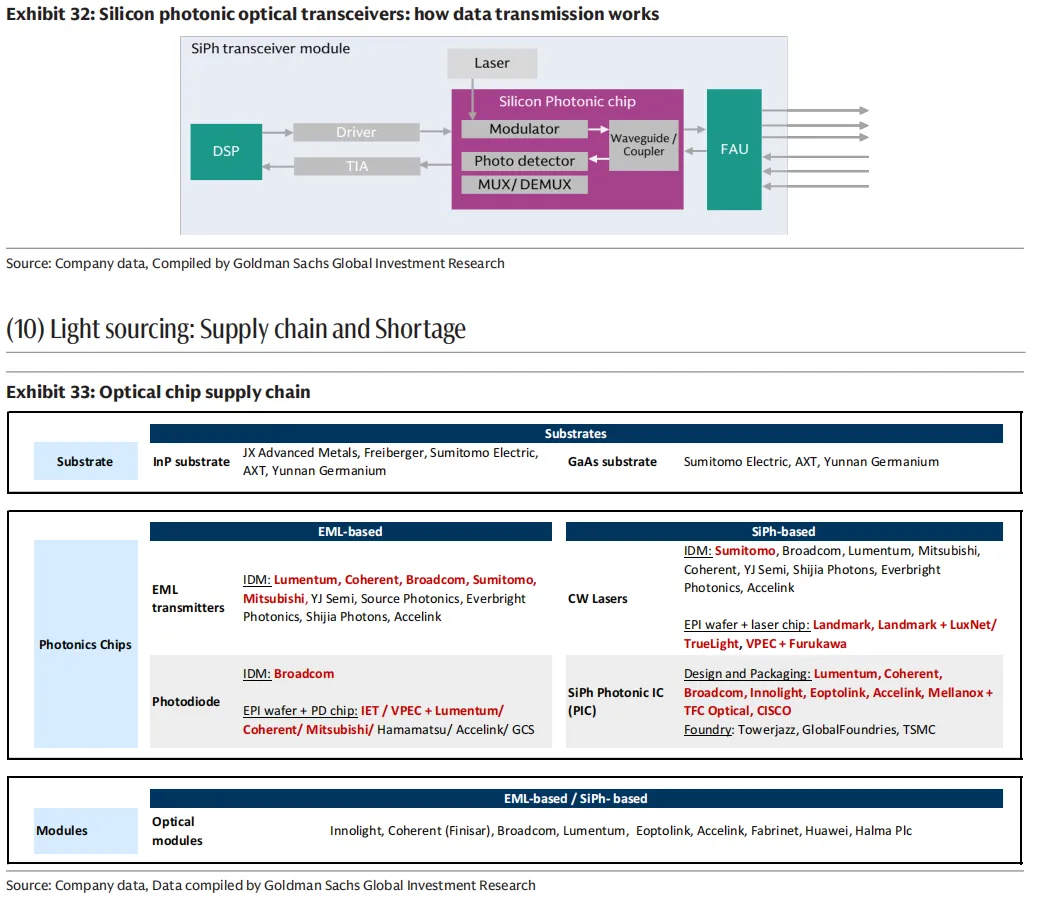

(4)核心供应链

•英伟达生态:光引擎(中际旭创、新易盛、天孚通信)、FAU(FOCI、天孚通信)、CW激光(Sumitomo、Furukawa、Landmark、VPEC)、耦合/测试设备(罗博特科)

•博通生态:光引擎(天孚通信、中际旭创、新易盛)、激光供应商同上

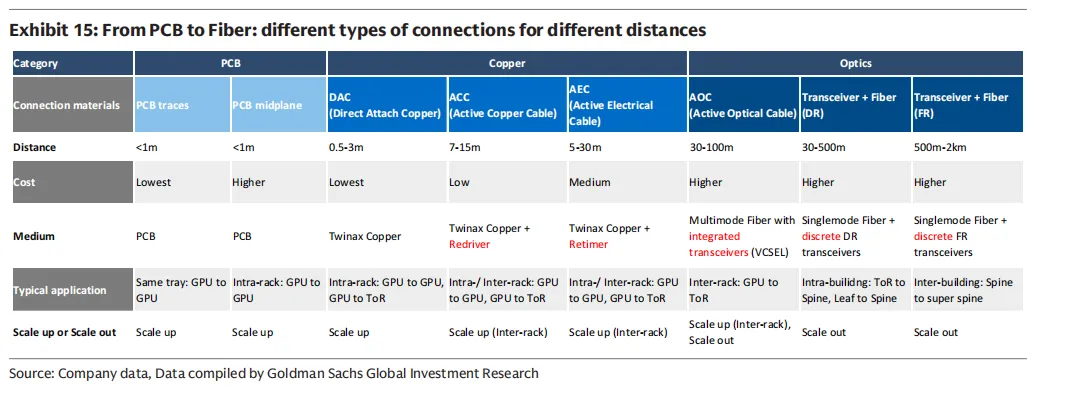

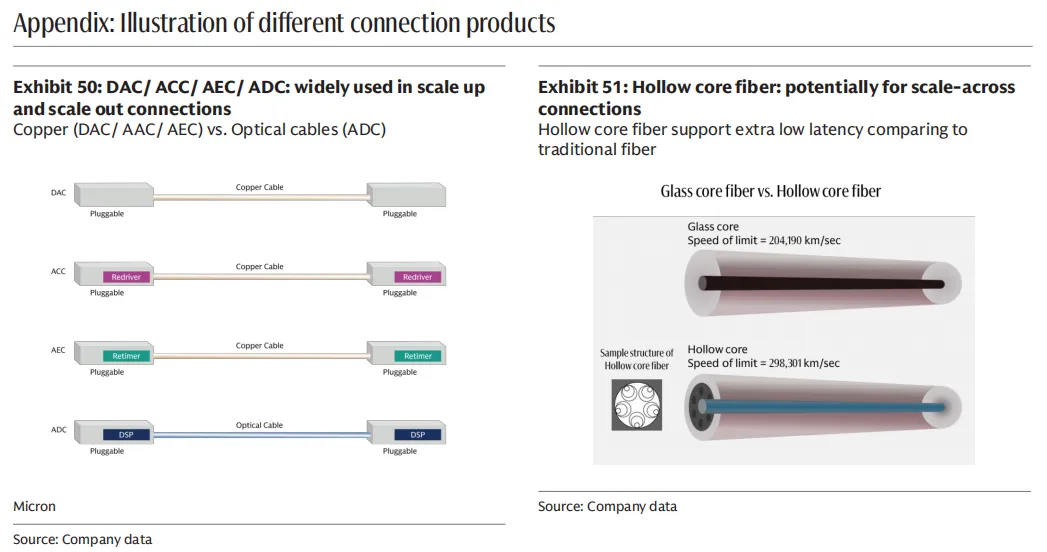

4. 连接技术路线对比

技术 | 典型距离 | 最高速度 | 功耗 | 信号完整性 | 应用场景 |

PCB | <1m | 224G | 最低 | 最差 | 托盘内GPU-GPU |

DAC铜缆 | 0.5-3m | 448G | 低 | 较差 | 机架内GPU-GPU |

ACC/AEC铜缆 | 5-30m | 448G | 中 | 一般 | 机架间Scale up |

AOC/光模块 | >30m | 3.2T+ | 高 | 最好 | 机架间/数据中心间Scale out |

•趋势:铜缆向更长距离升级(DAC→ACC→AEC),PCB向机架内连接扩展,光模块向CPO/NPO演进覆盖短距离高带宽场景。

5. 激光供应链与供需

(1)供应紧张格局

•2026-2027年EML和CW激光持续紧缺,核心瓶颈是InP衬底产能

•地缘政治与出口管制加剧供应不确定性

(2)产能扩张计划

•VPEC:2026H2将InP MOCVD从60台扩至64台

•Landmark、YJ Semi:2026年大幅扩产

•Lumentum:2025Q3-2026Q2产能扩张40%

•Coherent:产能翻倍

(3)供需平衡时点

预计2028年下半年随着产能释放和AI服务器从训练向推理转移,供需趋于平衡。

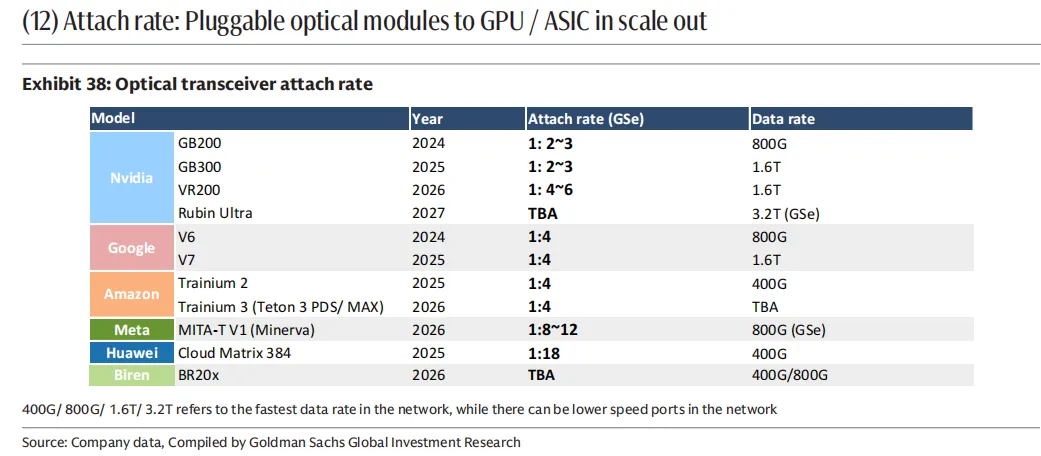

6. 光模块Attach率对比

厂商 | 服务器型号 | 年份 | Attach率(GPU:光模块) | 速率 |

英伟达 | GB200/300 | 2024-2025 | 1:2-3 | 1.6T |

英伟达 | Vera Rubin | 2026 | 1:4-6 | 1.6T |

谷歌 | V6/V7 | 2024-2025 | 1:4 | 800G/1.6T |

亚马逊 | Trainium 2/3 | 2025-2026 | 1:4 | 400G/TBA |

Meta | MITA-T V1 | 2026 | 1:8-12 | 800G |

华为 | Cloud Matrix 384 | 2025 | 1:18 | 400G |

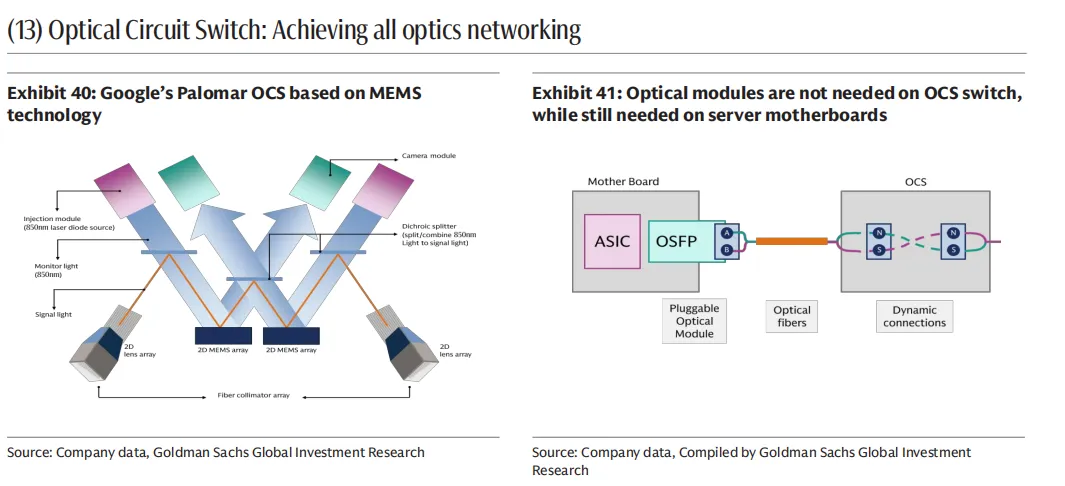

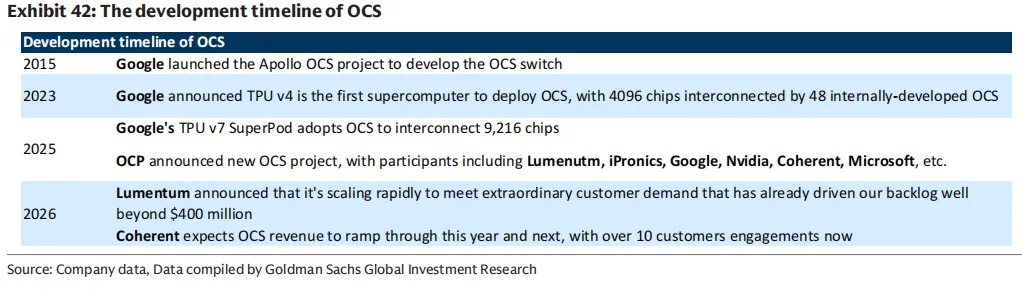

7. OCS(光电路交换)技术

(1)核心优势

全光交换无需光电转换,支持任意速率,带宽高、功耗低、可扩展性强,无需随光模块速率升级更换交换机。

(2)商用进度

•谷歌:TPU v4/v7已部署OCS,TPU v7 SuperPod用48台OCS连接9216颗芯片

•Lumentum:OCS订单超4亿美元,2026年快速上量

•Coherent:与10+客户合作,2026-2027年收入持续增长

•Innolight:目标2027年推出SiPh OCS

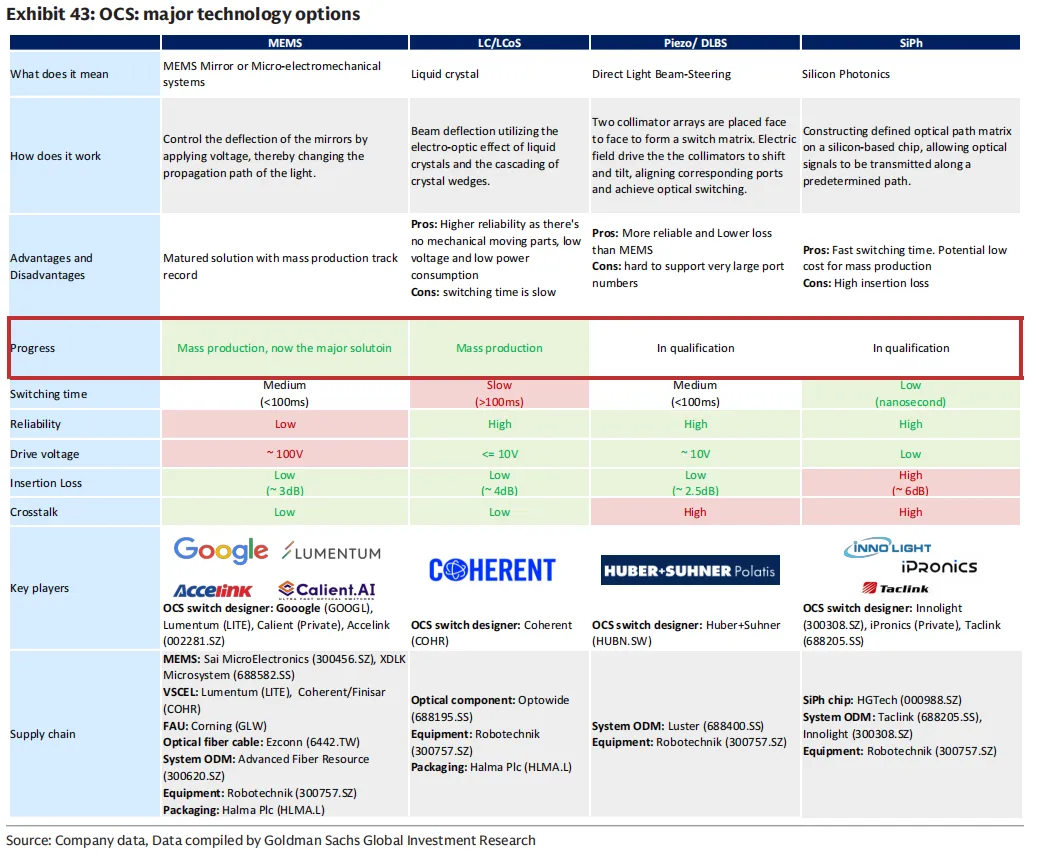

(3)技术路线对比

技术 | 成熟度 | 切换时间 | 插入损耗 | 主流厂商 |

MEMS | 最高 | <100ms | ~3dB | 谷歌、Lumentum、Calient |

LC/LCoS | 高 | >100ms | ~4dB | Coherent |

Piezo/DLBS | 中 | <100ms | ~2.5dB | Huber+Suhner |

SiPh | 低 | 纳秒级 | ~6dB | Innolight、iPronics |

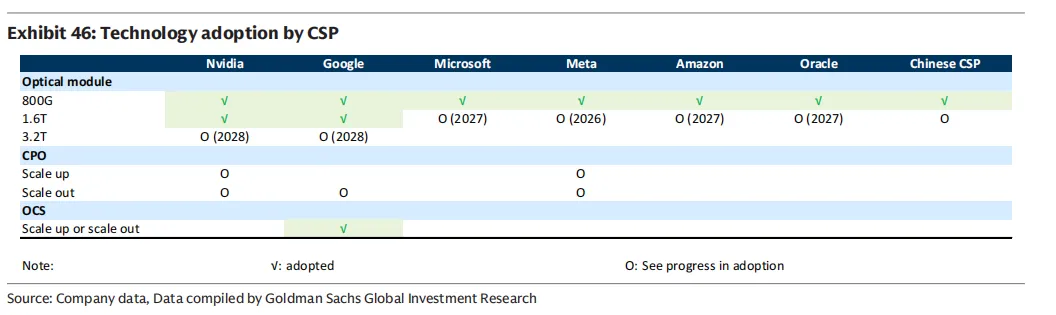

8. 各CSP技术采用进度

技术 | 英伟达 | 谷歌 | Meta | 微软 | 亚马逊 | 中国CSP |

800G | √ | √ | √ | √ | √ | √ |

1.6T | √ | √ | 2026 | 2027 | 2027 | 待定 |

3.2T | 2028 | 2028 | - | - | - | - |

CPO(Scale out) | 2026 | 2026 | 2026 | - | - | - |

OCS | - | √ | - | - | - | - |

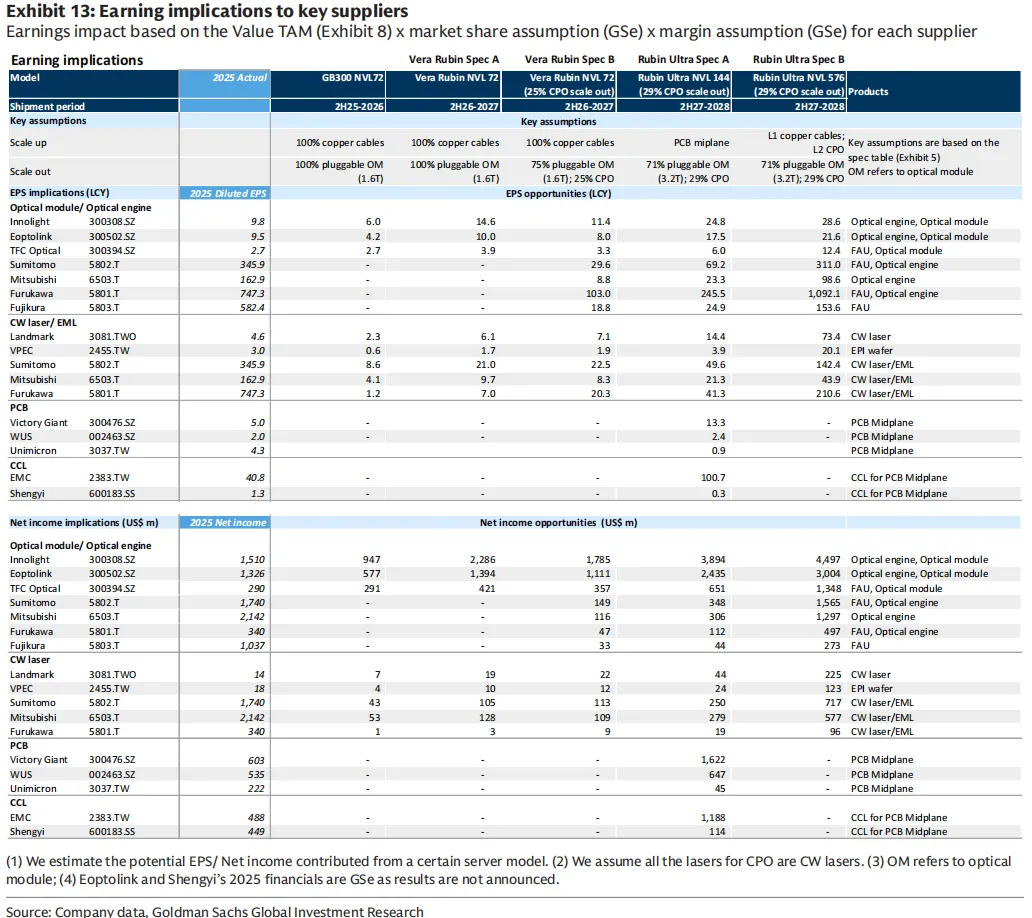

9. 供应链EPS影响预测

公司 | 2025实际EPS | GB300贡献 | Vera Rubin贡献 | Rubin Ultra贡献 | 核心产品 |

光模块 | |||||

中际旭创 | 9.8元 | 6.0元 | 14.6元 | 28.6元 | 光引擎、光模块 |

新易盛 | 9.5元 | 4.2元 | 10.0元 | 21.6元 | 光引擎、光模块 |

天孚通信 | 2.7元 | 2.7元 | 3.9元 | 12.4元 | FAU、光模块 |

激光 | |||||

Landmark | 4.6元 | 2.3元 | 6.1元 | 73.4元 | CW激光 |

VPEC | 3.0元 | 0.6元 | 1.7元 | 20.1元 | InP外延片 |

PCB/CCL | |||||

胜宏科技 | 5.0元 | - | - | 13.3元 | PCB背板 |

生益科技 | 1.3元 | - | - | 0.3元 | CCL |

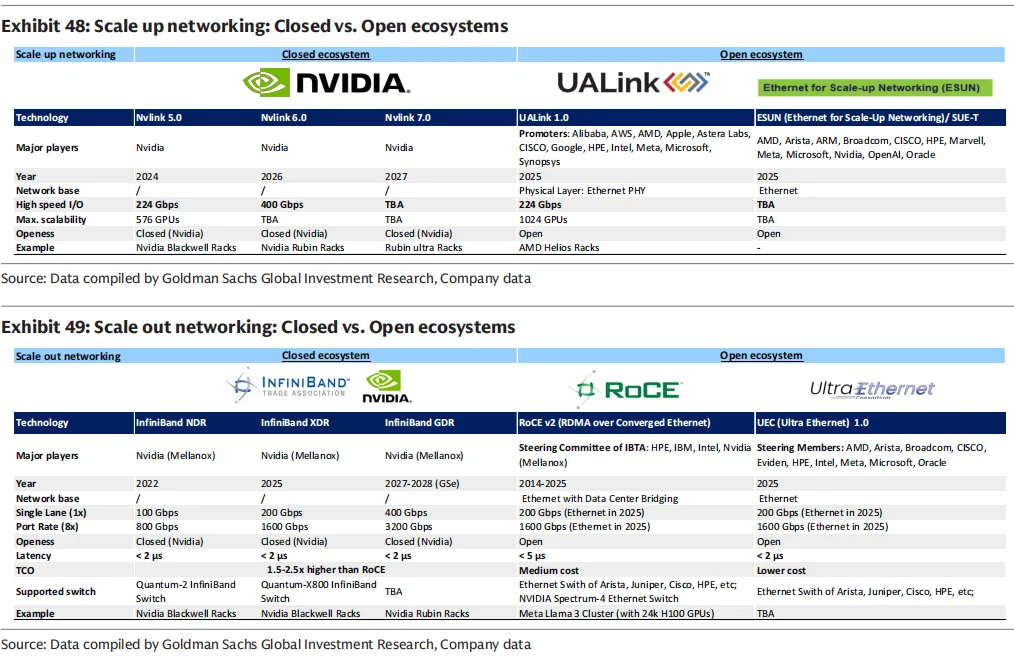

10. 生态系统竞争

(1)Scale up生态

•封闭生态:英伟达Nvlink主导,2026年Nvlink 6(400Gbps/lane),2027年Nvlink 7

•开放生态:UALink(2025,支持1024GPU)、ESUN(2025,以太网为基础)

(2)Scale out生态

•封闭生态:英伟达InfiniBand,2025年XDR(1.6T),2027年GDR(3.2T)

•开放生态:RoCE v2、UEC 1.0(2025,目标延迟<2μs)

免责声明:本内容仅为个人学习研究笔记分享,不构成任何投资建议。投资有风险,决策需谨慎。