大家好,我是右兜。

Netflix 这份一季报,交出来的数字其实不差,但市场的反应却偏冷。盘后股价一度跌超5%,六家华尔街大行里,有三家下调了目标价,剩下三家按兵不动。这份看似平淡的财报背后,其实藏着几个值得细品的问题。今天把 UBS、Jefferies、JPMorgan、Morgan Stanley、Goldman Sachs、Citi 这六家的解读一并拆开,看看机构真正在担心什么,又在期待什么。

先看一季度的账面成绩

Netflix 一季度收入 122.5 亿美元,同比增长 16.2%,略超公司此前 121.6 亿的指引,也高于市场预期。运营利润 39.6 亿美元,运营利润率 32.3%,同样略好于指引。EPS 1.23 美元,远超市场预期的 0.76 美元,但这个超预期主要来自收购华纳兄弟谈判终止后收到的 28 亿美元分手费,剔除这笔一次性收入之后,实际经营层面的表现只是"略超"而已。

从区域看,美加区收入同比增长 13.6%,欧洲中东非洲 17.4%,拉美 18.6%,亚太 19.8%。亚太是最大的亮点,日本因为世界棒球经典赛的带动,成为本季度新增会员增长最强的市场。管理层提到,所有地区的用户流失率同比都在改善,尤其是在三月刚刚完成美国提价之后,流失表现与历次提价基本一致,定价能力依然稳固。

市场为什么不买账

问题出在二季度指引和全年展望上。

二季度收入指引 125.7 亿美元,同比增长约 13.5%,低于市场预期的 126.4 亿;运营利润指引 41 亿,利润率 32.6%,也低于市场此前预期的 43 亿和 34% 左右的利润率。更关键的是,管理层维持了此前给出的 2026 全年收入 507-517 亿、全年运营利润率 31.5% 的指引,并没有因为一季度的超预期而上调。

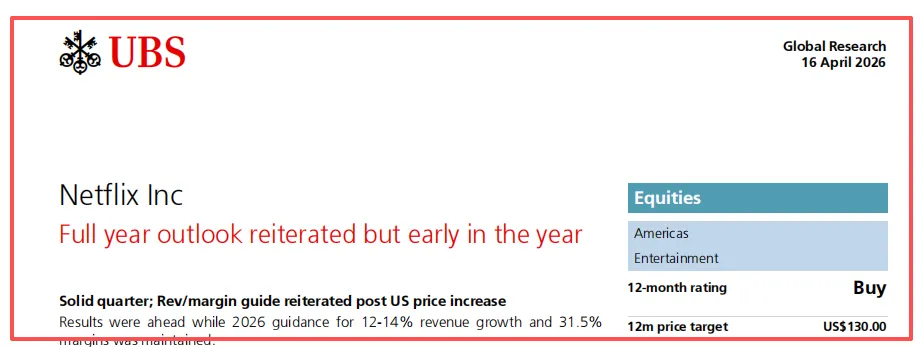

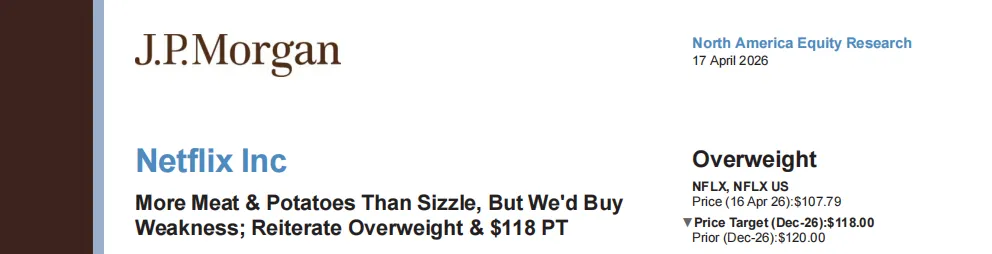

这一点让不少投资者失望。Jefferies 直接把这次电话会描述为"期望落空",指出市场此前普遍预期管理层会因为三月美国提价、剔除华纳并购费用等因素而上调全年展望,结果并没有。UBS 也持类似看法,把目标价从 134 下调到 130 美元。Citi 的措辞最直接,认为在股价前期已经反弹约 40% 的背景下,这份财报"没有给出足够的上行惊喜",预计短期承压。

那么管理层为什么不上调呢?他们给出的解释是:一,年初制定指引时,就已经把原本计划中的提价纳入考量,提价本身不是增量惊喜;二,并购相关费用其实比市场以为的要多,除了华纳这笔大交易的顾问费,还包含了一笔对 InterPositive 的小规模收购;三,内容摊销节奏前高后低,上半年压力更大,利润率的扩张会集中在下半年释放。摩根士丹利特别强调,提价到财务报表通常有 2-3 个月的传导时滞,三月的美国提价更多是三季度才能看到效果,所以 2Q 的指引看起来疲软是节奏问题,不是基本面问题。

观看时长与参与度的争议

Netflix 一季度的总观看时长同比增长约 2%,与 2025 年下半年持平。在奥运会分流了两周多用户注意力的背景下,这个数字其实是不错的。管理层还特别提到,他们内部的"质量参与度"指标在一季度创下历史新高。

但市场对参与度的担忧依然存在。单用户观看时长同比可能还是在下降,这在会员数继续增长的背景下意味着人均使用强度在摊薄。JPMorgan 的看法比较中性,认为在 Netflix 这种规模下,参与度增长与收入增长的关联性本来就在弱化,因为定价权和广告贡献在替代"看多少小时"这件事本身成为增长引擎。摩根士丹利也持类似观点,指出"并非所有观看时长都等价",短剧、播客等新内容形式带来的是增量时长,尤其是在白天和移动端场景,这些时段原本是 Netflix 核心业务的弱势时段。

广告业务的爬坡还在路上

广告业务依然是 2026 年最大的增长叙事。管理层确认,广告含在价套餐现在占新签用户的 60% 以上(此前为 50% 以上),活跃广告客户同比增长约 70% 至 4000 家以上,程序化购买正在接近非直播广告收入的 50%。全年广告收入预计仍会翻倍至约 30 亿美元,占总收入约 6%,管理层预计 2027 或 2028 年可以提升到 10% 以上。

这个数字看起来还不大,但增长曲线很陡。摩根士丹利测算,广告业务的长期空间取决于两件事:一是能否把广告客户数做到大型 CTV 平台的水平(目前还明显低于 YouTube 和 Amazon),二是能否把广告负载从当前的轻量化水平提升而不伤害用户体验。5 月 13 日的 Upfront 将是下一个重要窗口,届时管理层预计会披露更详细的广告产品路线图。

估值层面的博弈

这次六家机构的目标价分布很有意思:

• Jefferies 128 美元(下调自 134) • UBS 130 美元(下调自 134) • JPM 118 美元(下调自 120) • Morgan Stanley 115 美元(维持) • Citi 115 美元(维持) • Goldman Sachs 120 美元(维持)

按当前 107.79 美元的股价计算,机构隐含上行空间在 7% 到 21% 之间。估值方法上,主流的锚点是 2027 年 EPS 约 3.87-3.92 美元,对应 28-35 倍的前瞻市盈率区间。Goldman Sachs 的框架比较典型,给到 25 倍 EV/EBITDA 和 25 倍 EV/FCF-SBC,反映出 Netflix 仍然被视为一个具备定价权的复合增长型资产。

我的理解

这份财报最有意思的地方,不在于数字,而在于市场预期与管理层心态之间的错位。

过去两个月,Netflix 股价已经反弹了约 40%,这里面隐含了几个乐观假设:华纳谈判失败之后,公司会把省下来的现金用于加大回购;三月美国提价是额外惊喜,会推动全年指引上调;并购相关费用会在终止之后消失,从而为利润率打开空间。而管理层这次的回应是:年度指引从来都把提价考虑在内,并购费用并没有完全消失(还有 InterPositive 这笔),节奏上上半年还要继续投入内容摊销和技术研发。换句话说,管理层的纪律性比市场希望的要强一些,不愿意因为短期的好消息而调高长期承诺。

站在一个长期投资者的角度,我觉得这不是坏事。Netflix 现在的市占率(全球电视观看时长约 5%、宽带家庭渗透率约 45%)仍然有很大的扩展空间,广告业务的变现曲线刚刚起步,公司对价格的掌控力、对内容支出的纪律、对股东回报的承诺都在以可预期的方式兑现。短期的波动更多是预期过度透支后的回调,而不是基本面恶化的信号。

不过有一点值得警惕:Reed Hastings 宣布 6 月不再连任董事会,标志着创始人时代的进一步退场。管理层反复强调这与华纳交易无关,是个人规划,但对这样一家靠创始人判断力建立起竞争壁垒的公司来说,治理层面的变化值得长期跟踪。

对于普通投资者来说,这种时候需要看清楚的是:你买的是下一个季度的惊喜,还是未来三年的复合增长。六家机构在这一点上其实是一致的——没有任何一家下调评级,所有人都维持"买入"或"增持"。分歧只在于,今天这个价格该给多少估值溢价。

我每天在知识星球《左兜进右兜|研报解读》里筛选优质机构研报进行解读,帮你快速掌握华尔街对市场的最新观点。感兴趣的朋友欢迎扫码加入。