武汉,可真是块宝地!

“一碗热干面,半座江城情”是它,全球首款北斗高精度芯片诞生地是它,全球最大光纤生产基地还是它……

若要说武汉最宝贵的地方则是其在光电子信息领域无可撼动的全国地位。

2025年,湖北全省光电子信息产业规模突破1.1万亿元,武汉市规模达到8500亿元,其中仅光谷一地规模就已经达到6500亿元。

而在一众光电子信息上市公司中,有两家在短短一年内跻身千亿队列—长飞光纤和华工科技。

前者光纤光缆连续9年霸榜全球第一,后者头顶“中国激光第一股”的标签。

俗话说“欲戴皇冠必承其重”,为保持行业地位,2025年,长飞光纤与华工科技均在主营业务上砸下超120亿元,创下五年之最。

钱砸向哪效果自然出自哪,2025年长飞光纤与华工科技均迎来高光时刻,二者全年营收首次突破140亿元,净利润同比增幅均超20%。

其中,华工科技的账本上出现了一些让人意想不到的结果。

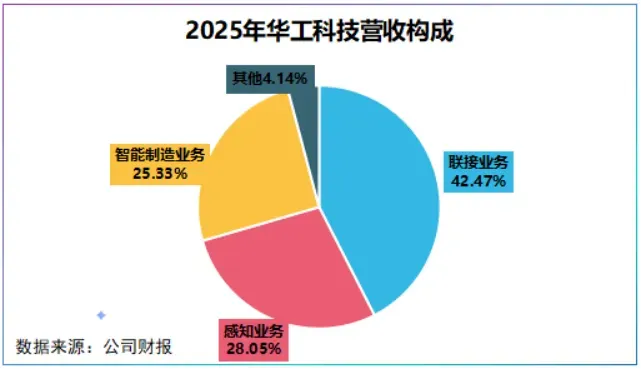

目前,华工科技形成了三足鼎立的业务格局,联接业务、感知业务和智能制造业务,分别对应光通信、传感器和激光三大行业。

头顶激光第一股的标签,但2025年联接业务全年营收达到60.97亿元,同比大增53.39%,跃升为公司增势最强的业务。

若往深了看,会发现这一意想不到的结果早有预兆。

公司联接业务包括AI算力光模块和电信及卫星光模块两大子业务,2023年AI算力光模块营收不到2.65亿元,而2025年已经增长至26.61亿元,三年增长了10倍。

很显然,华工科技业务重心开始向AI转移,并且已经开始释放业绩。

2026年一季度,公司预计实现净利润6-6.4亿元,同比增幅在46.38%到56.13%,背后则是光模块订单攀升,盈利同比抬升120%。

那么,这位老牌激光玩家,为何转向光互联?

面对中际旭创、新易盛等早已站稳脚跟的行业寡头,华工科技胜算有多大?

先来看第一个疑问:为何转向光互联。

企业转变业务重心无非有两个目的一个是刺激业绩,一个是市场蛋糕大。

2015-2025年间除个别年份下滑外,华工科技营收及净利润整体保持同比正增长,十年平均增幅分别在19.3%和24.31%,还算稳健。

但如果将眼光放长远看,激光和传感器下游为汽车、家电、消费电子、船舶制造等高成熟度行业,增量需求远不及光模块。

数据作证了这一点,2025-2030年,我国激光设备市场规模年复合增长率约3.6%,传感器年复合增长率为6.6%,这意味着未来或将是存量竞争。

而光互联情况截然相反。

因为光互联面对的是一个由AI催生的市场,它不仅仅能依靠技术迭代催生新需求,还能通过卫星互联、数据中心、超算等新产业扩大市场。

行业预测,预计2025-2030年,全球光互联市场规模年复合增长率将达到34.2%,我国年复合增速为36.2%,成长速度不是激光设备和传感器所能比拟的。

面对这块大蛋糕,华工科技调转方向也在情理之中。

但问题是分蛋糕的人太多了,截至2026年4月10日,我国布局光通信的企业有50多万家,仅2025年注册量就已经接近12万家。

再来看第二个疑问:华工科技胜算有多大?

实际上,激光设备与光互联是同根生,二者同属于光电子学科,基础元件均来自光器件、调制器等。

如此一来,华工科技入局光互联也是水到渠成,换句话说,相比中际旭创、新易盛、光迅科技等华工科技并非没有技术积累。

不过,比起有没有技术底蕴,最重要的是华工科技有没有稀缺性,有没有可以量化的订单。

目前,光互联系统主要覆盖两大核心技术,一个是可插拔光模块,即不用关闭设备电源就能安装或拆卸。

另一个则是封装光学,CPO和NPO,前者强调将芯片和光引擎组装在一个封装壳内,后者强调将光引擎移动到更靠近芯片的地方,NPO可看成CPO的替代方案。

在以上两大技术领域,华工科技均有不小成绩。

光模块上,公司拥有完整的400G、800G、1.6T、3.2T产品矩阵;封装光学上,公司全球首发1.6T高速硅光方案、3.2TCPO/NPO方案以及12.8TXPO光模块。

尽管,华工科技在高速连接方案上已经走了一大截,但目前中际旭创、新易盛、光迅科技均具备400G-1.6T产品矩阵。

华工科技真正的胜负手在其是国内唯一覆盖InP(磷化铟)、GaAs(砷化镓)和SiP(硅光集成)三大光电子平台的企业。

值得注意的是,这三大技术路线是光电子核心技术底层,预计到2029年SiP、InP和GaAs渗透率有望分别达到52%、21%和14%。

全路线覆盖使得华工科技2025年以来加速锁单。

国内范围内,公司预计数通光模块2026年总需求为2000-3000万只,海外端目前有40万只1.6T在手订单,另有3.2TNPO订单正在交付。

然而,有订单是一回事,交付又是另一回事。2025年公司合同负债同比提升36.12%,存货同比上升36.62%,增幅一致,间接反映出华工科技正加速备货应对订单。

如果将视角放在整个行业看,交付原非想象中的这么简单。

华工科技光互联上游为激光器芯片、硅光芯片以及PCB高速光学元件等,但进入2026年以上基础组件和材料出现了不同程度的产能瓶颈。

比如,部分企业EML激光器芯片和CW激光芯片订单积压超2年,面对上游产能波动,华工科技往前跨了一步:

—自研芯片,提前锁定产能。

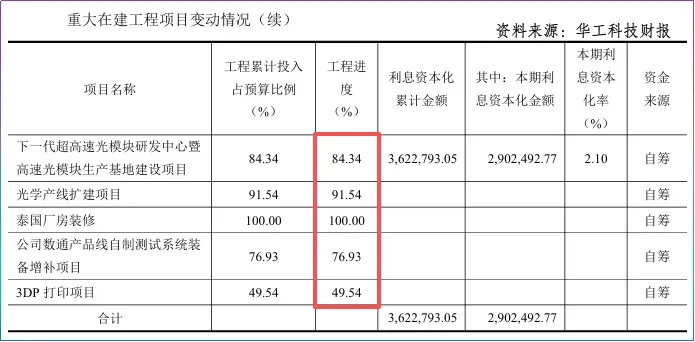

2006年公司自研出国内首激光芯片,后逐步研制出硅光芯片和薄膜铌酸锂芯片。2025年底,公司高速光模块、光学产线、泰国厂房完工进度均达到80%以上,陆续补给产能。

同时,公司提前一年加码CW激光器、硅光PIC及VCSEL产能,提前半年布局无源器件产能,未雨绸缪。

目前,公司光芯片供应可完全满足现有订单交付,4月起公司交付率可提升到80%-90%,并开始准备2027年物料及订单交付。

总之,从业绩稳健增长到光互联业务大放异彩,再到赴港上市,华工科技的征战之路才刚刚开始。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”