我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』城燃行业2025年业绩综述:销气与接驳承压影响利润表现,现金流良好维持派息

调研』美伊和谈希望推动美国天然气价格涨跌互现

『调研』欧洲买家洽谈通过巴拿马运河运输加拿大LNG以多元化供应

『调研』意大利天然气公司Edison称卡塔尔可能延长天然气不可抗力,预计美国LNG填补缺口

『调研』Spire将以6.5亿美元出售天然气储存资产

『调研』Capital Clean Energy Carriers向合资企业出售液化天然气运输船

『调研』挪威天然气出口商Vår Energi提交3.6亿美元Goliat天然气出口计划以提高产量

以下正文:

维持城市燃气行业推荐评级。核心结论:2025年行业销气与接驳两大主营业务全面承压,利润普遍下滑,但综合服务+综合能源(双综)业务展现强韧性;行业资产负债表改善、资本开支收缩、自由现金流向好,核心公司均维持派息稳定且未来有提升空间,高股息属性凸显。

一、2025年经营情况:主业承压,双综业务托底

(一)销气业务:需求疲软+结构分化,利润整体下滑

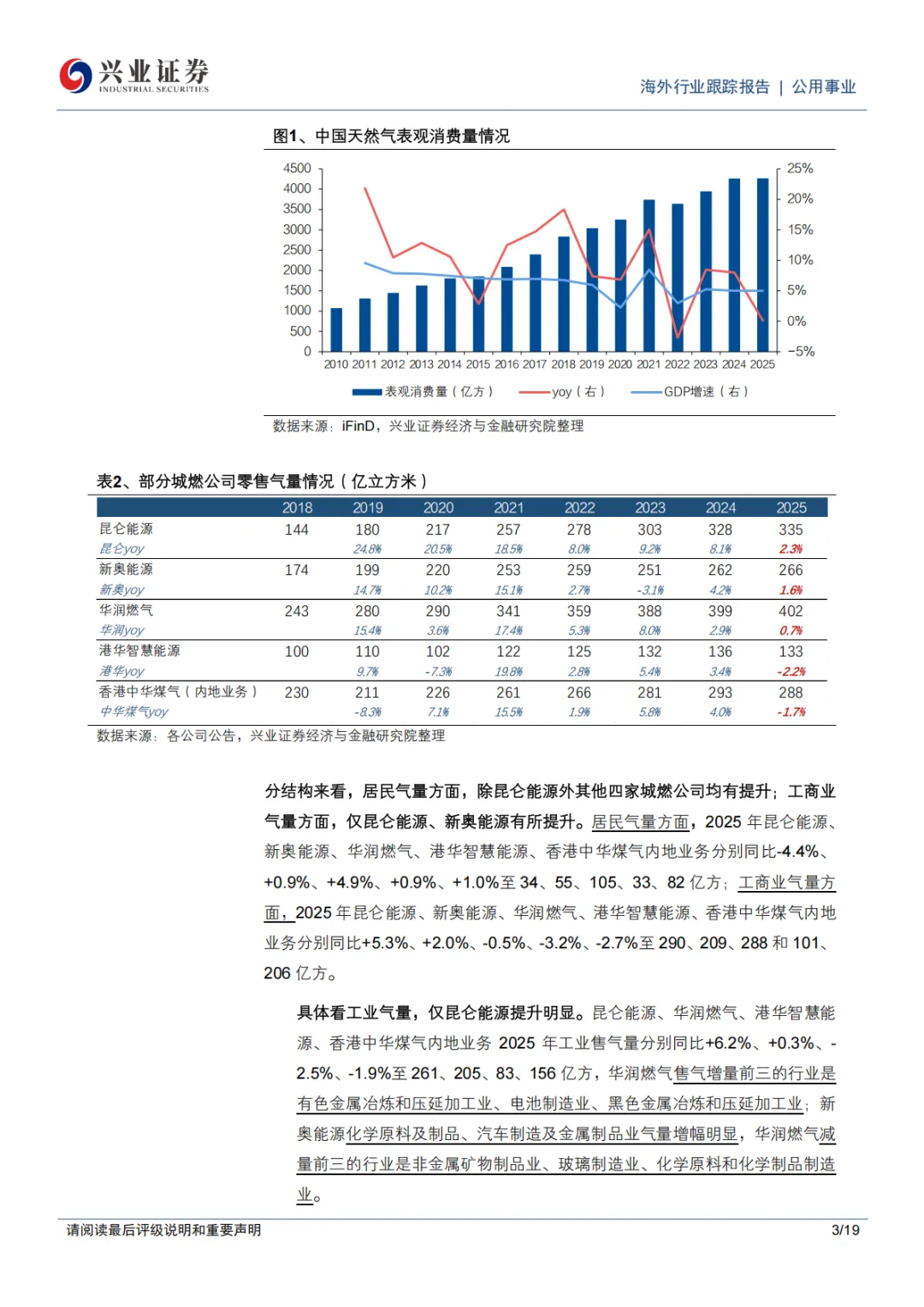

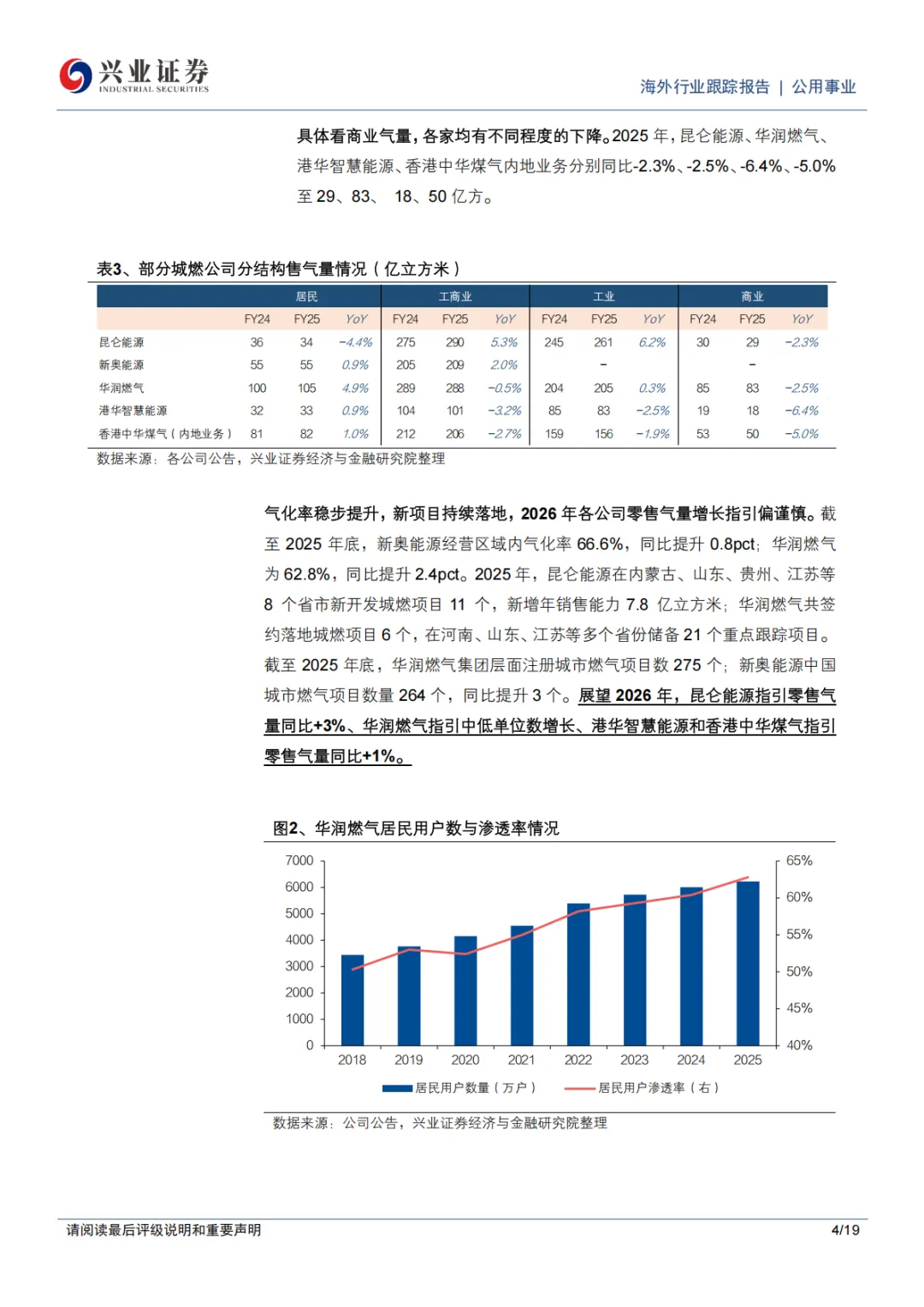

气量增速近乎停滞:全国天然气表观消费量仅同比+0.1%至4265.5亿方。核心公司零售气量分化:昆仑能源(+2.3%)>新奥能源(+1.6%)>华润燃气(+0.7%)>香港中华煤气内地(-1.7%)>港华智慧能源(-2.2%)。

用气结构分化显著:居民气量除昆仑外均微增;工商业气量仅昆仑、新奥正增长,其中工业气承压最明显,商业气全行业下滑。

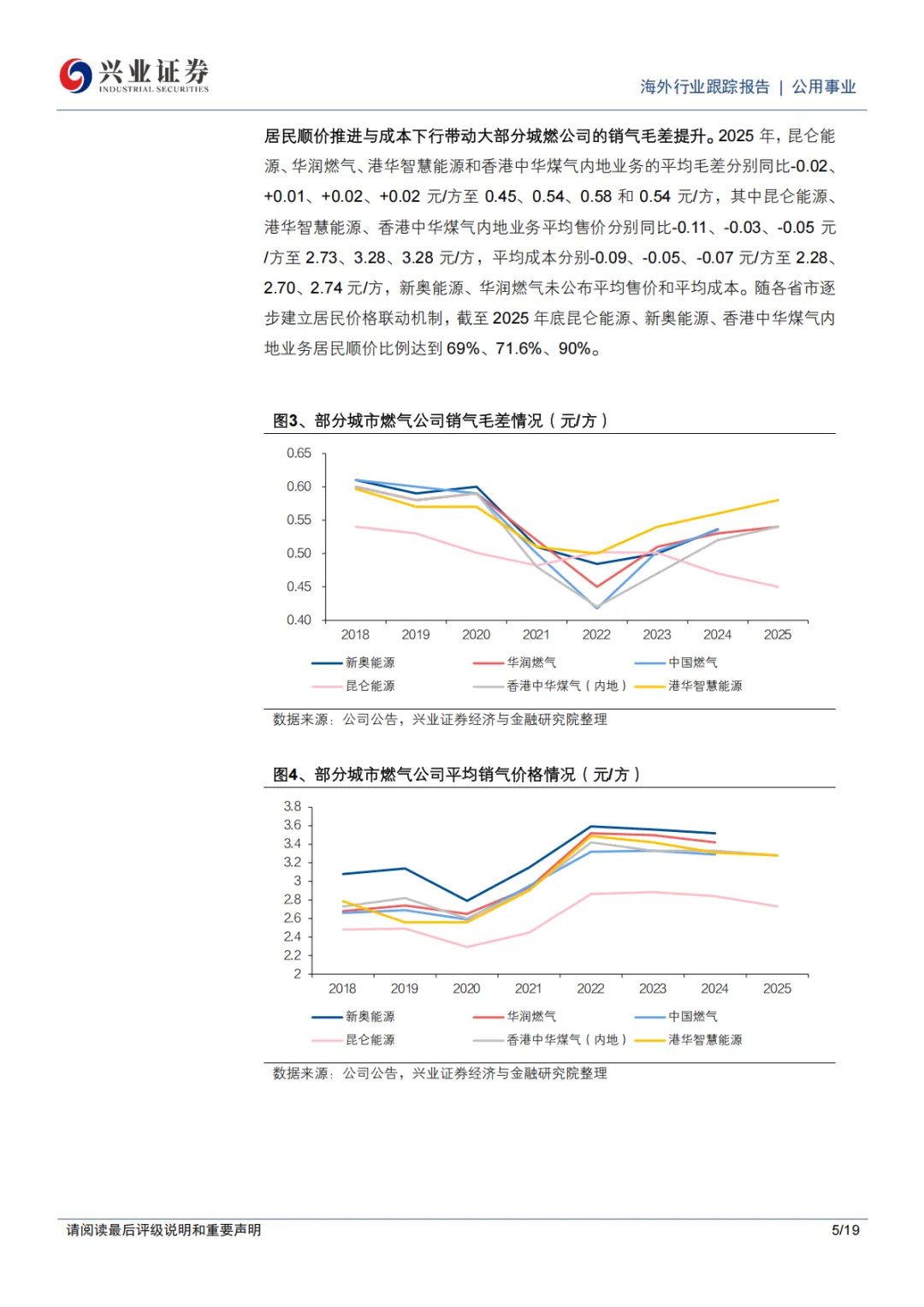

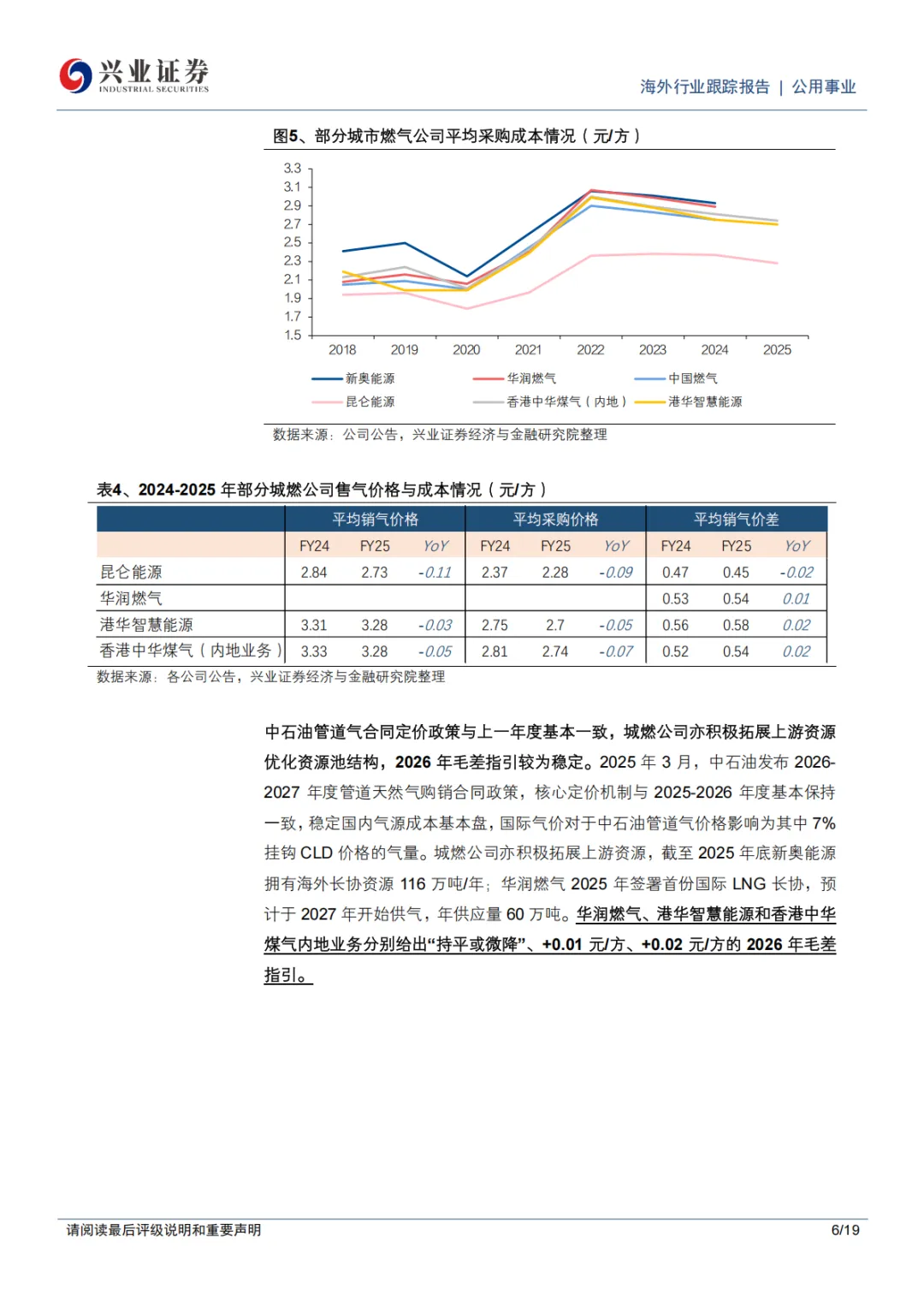

毛差与利润背离:多数公司毛差微升(华润+0.01、港华+0.02、中华煤气+0.02元/方),仅昆仑微降0.02元/方;但销气利润除华润燃气(+0.3%)外均下滑,昆仑跌幅最大(-17.6%)。

2026年指引偏谨慎:零售气量指引1%-3%(昆仑+3%、华润中低单位数、港华/中华煤气+1%);毛差指引整体稳定(华润持平或微降、港华+0.01、中华煤气+0.02元/方)。

(二)接驳业务:地产下行拖累,全行业下滑

受房地产持续调整影响,接驳收入、利润、新增户数全面收缩:

利润跌幅:港华智慧能源(-51%)>华润燃气(-35%)>新奥能源(-12%);

新增接驳户数:华润燃气同比减少54万户(-20%),跌幅最大;

2026年指引:仅香港中华煤气内地业务持平,其余公司仍将下滑,华润燃气预计减少55万户。

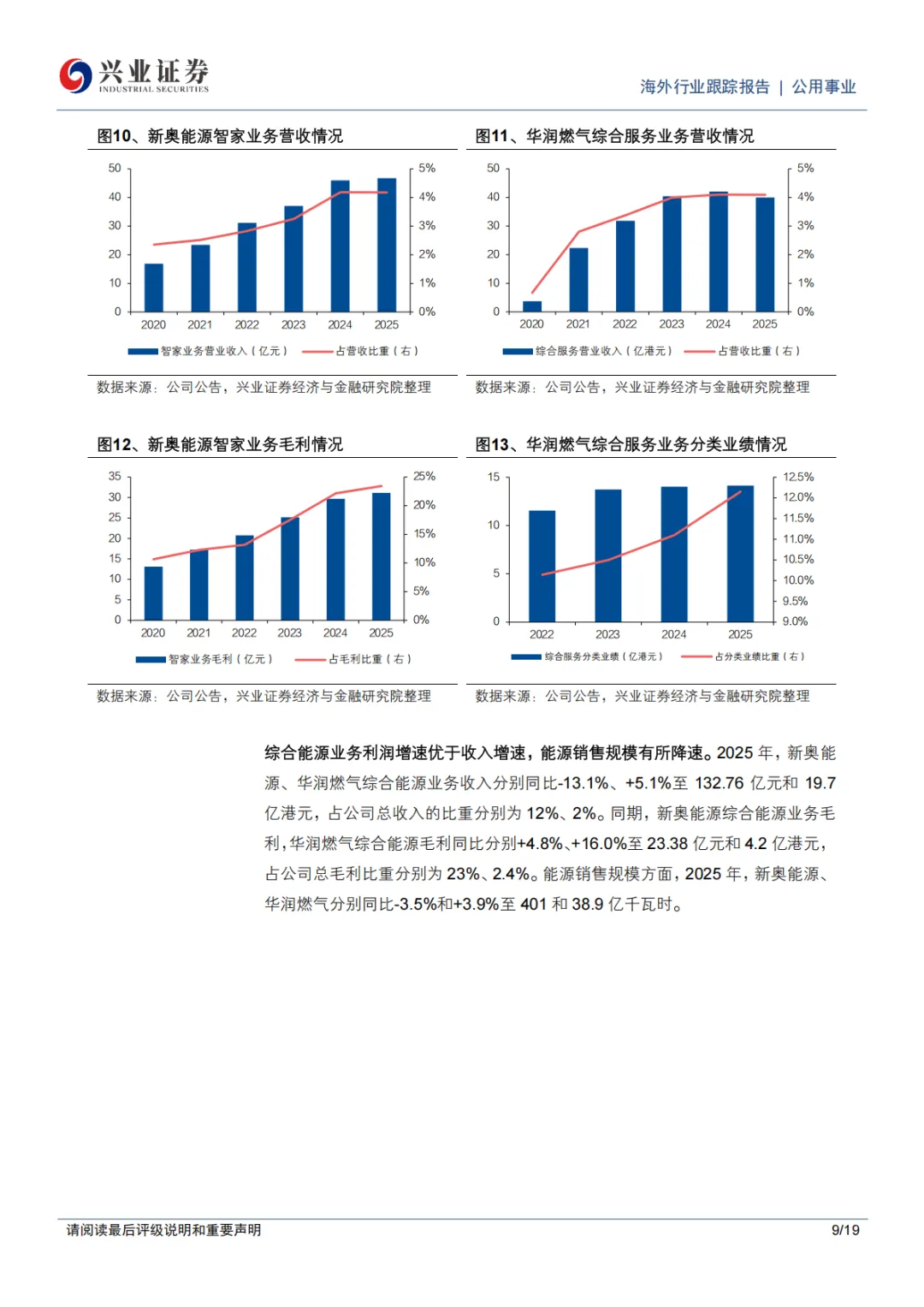

(三)双综业务:逆势增长,成为业绩缓冲垫

智家/综合服务:新奥智家毛利+4.8%、华润综合服务业绩+0.9%,华润依托6200万+存量用户,指引2026年该业务收入双位数增长;

综合能源:新奥、华润综合能源毛利分别+4.8%、+16.0%,利润增速显著高于收入增速。

二、财务表现:利润承压,现金流与派息稳健

(一)盈利能力下滑,费用控制见效

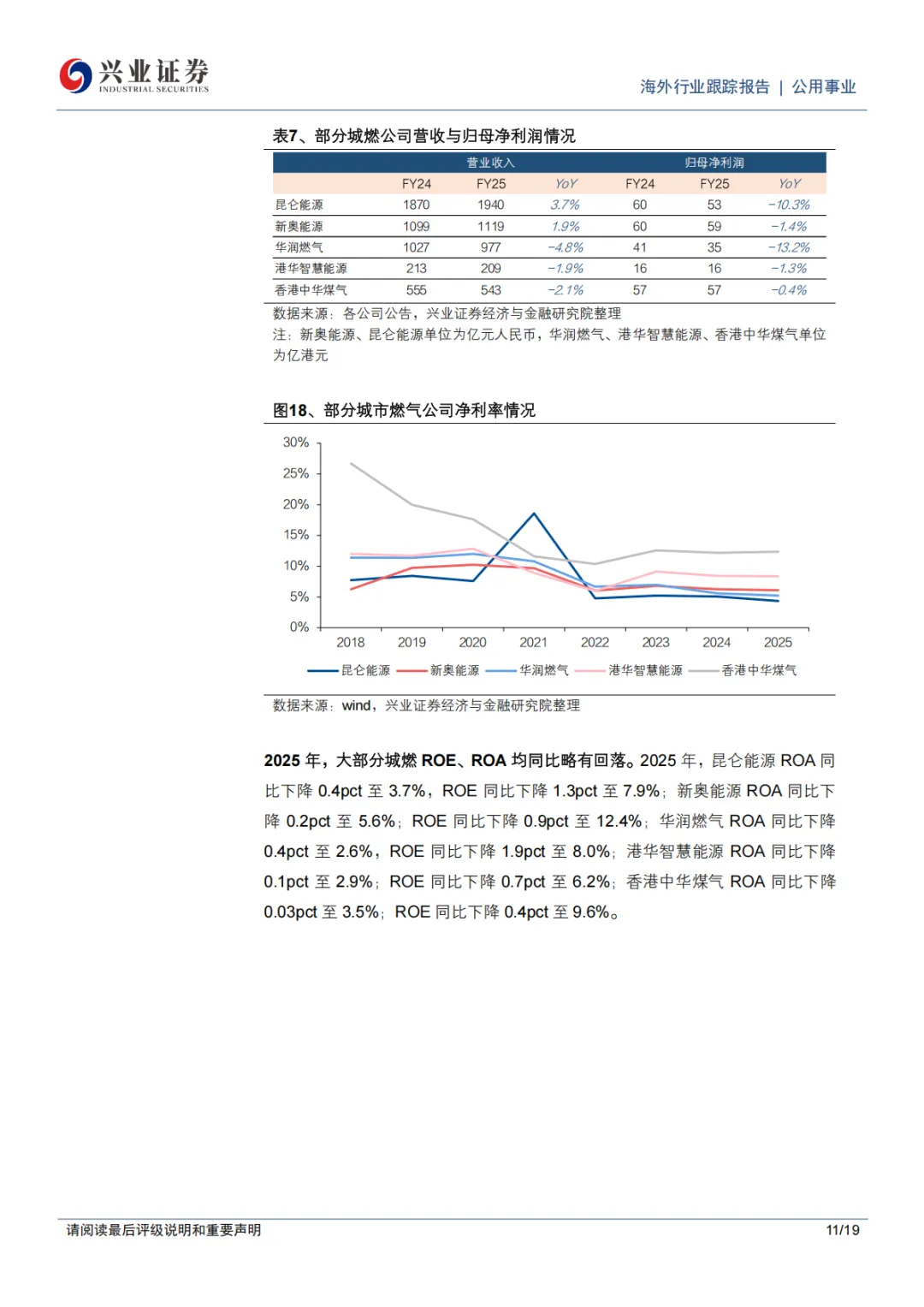

营收与利润:营收分化(昆仑+4%、新奥+2%,其余负增),归母净利润全线下滑,华润燃气跌幅最大(-13%);ROE/ROA普遍回落,新奥能源ROE仍最高(12.4%);

费用端:除新奥销售开支微增外,其余公司销售、行政及融资成本均下降,对冲部分利润压力。

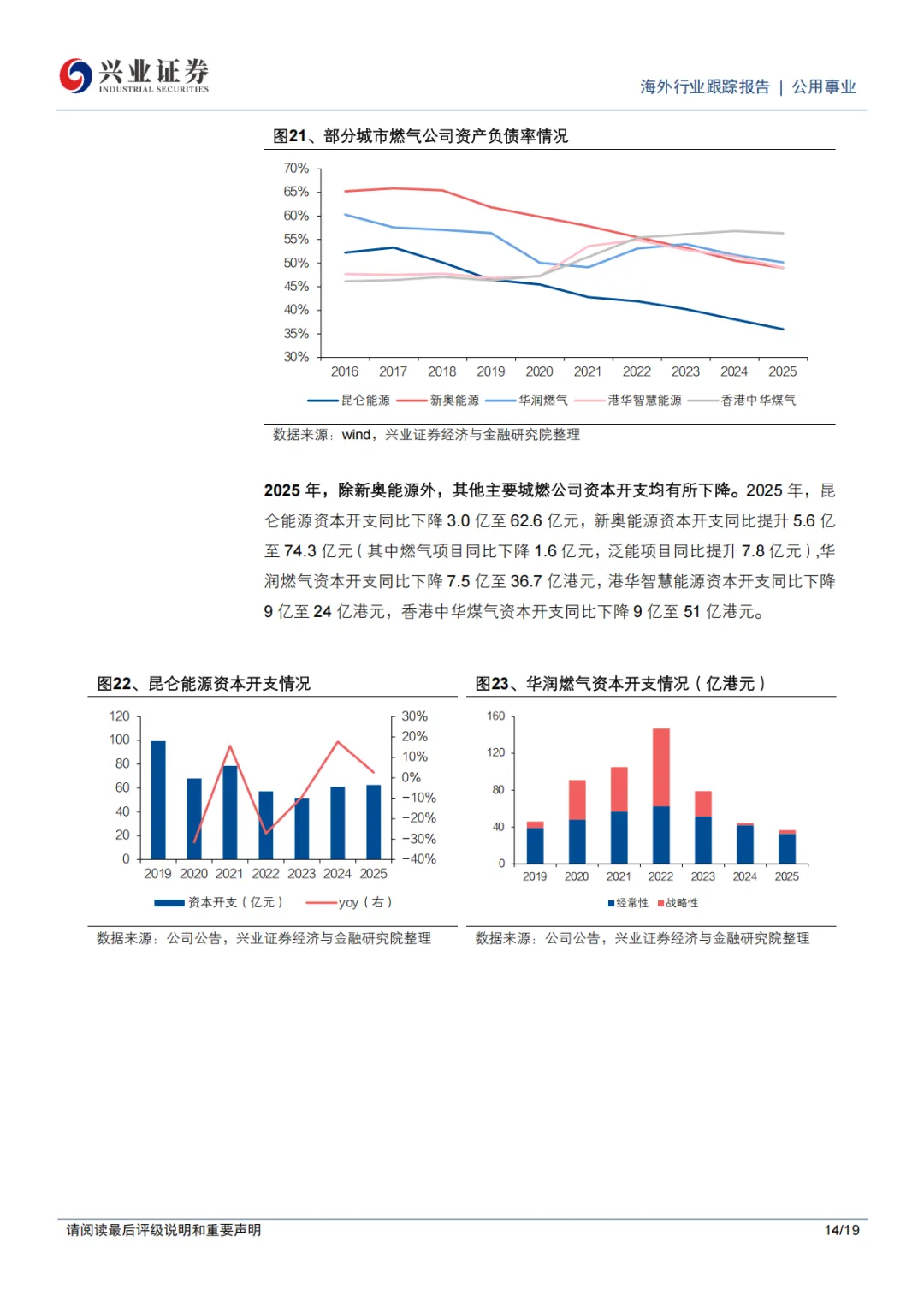

(二)资本开支收缩,现金流改善,派息维持稳定

资产负债与现金流:五家核心公司资产负债率均小幅下降;除新奥因泛能投资提升资本开支外,其余公司均收缩资本开支,昆仑、新奥、华润自由现金流分别同比提升至72.05亿元、38.7亿元、29亿港元。

派息情况:五家公司均维持每股派息(DPS)不变,因利润下滑派息率被动提升:

公司

2025年DPS

派息率

未来派息承诺

昆仑能源

0.35港元

51%

2026-2028年派息率≥50%,且总额不低于2025年

华润燃气

0.95港元

61%

2026年将提高派息率

新奥能源

3.00港元

45.5%

-

港华智慧能源

0.19港元

43.9%

-

香港中华煤气

0.35港元

114.8%

-

三、投资建议与风险提示

(一)投资建议

持续推荐港股龙头城燃运营商:昆仑能源、新奥能源、华润燃气、中国燃气、香港中华煤气、港华智慧能源。截至2026年4月15日,上述公司股息率为4.7%-6.8%(中国燃气6.8%最高),高股息防御属性突出,且未来仍有降本、提派息的空间。

(二)风险提示

国际天然气价格大幅波动,挤压产业链利润;

天然气价格政策变动,影响销气毛差;

光伏、风电等新能源加速替代天然气需求。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。