“研究报告”

澳大利亚《2026年经销商经济学》

发布机构:澳大利亚汽车经销商协会(AADA)

发布时间:2026年3月17日

《2026年 汽车经销商统计学》

报告显示,澳大利亚汽车市场结构稳健,主流日系和韩系品牌主导SUV与轻型商用车销量,二手车市场规模超过新车,Ford Ranger与Toyota Hilux最畅销。新能源车逐步渗透,消费者对EV兴趣提升,但价格、充电设施及续航仍是主要障碍。行业利润依赖售后服务与零配件,新车毛利低。整体显示市场韧性强,新能源和二手车是未来增长关键。

一、经济贡献

从经济贡献来看,澳大利亚新车及卡车经销商行业整体表现突出,全年经济总贡献达到 215 亿美元。全国共有 3,910 家经销商,直接吸纳就业 64,045 人,并持续投入人才培养,为 5,008 名学徒提供培训机会,相关培训投入总计 5,060 万美元。

在财税方面,该行业贡献税收及关税达 82 亿美元,客户金融合同规模同样为 82 亿美元,全年整体销售营业额达 913 亿美元。

在当前澳大利亚面临通胀压力与高利率环境的背景下,汽车经销行业依然保持着可观的销售规模与稳定的就业水平,展现出较强的行业韧性,而持续的人才培训投入,也体现出行业对长远发展与人才储备的重视。

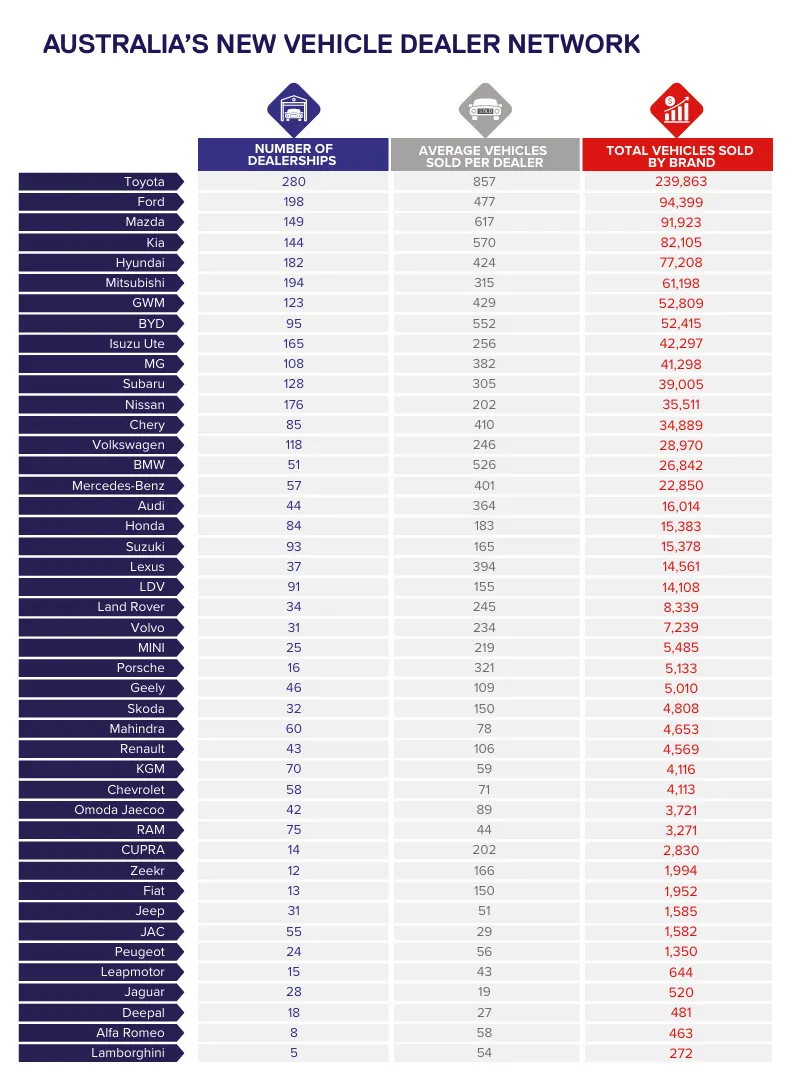

二、新车经销商网络

在新车经销商网络方面,澳大利亚市场品牌格局清晰,丰田、福特、马自达、起亚、现代、三菱等品牌常年位居销量前列,其中丰田以 239,863 辆的成绩领跑全国,福特紧随其后达到 94,399 辆。不同品牌的单店销售表现差异明显,丰田这类大众化品牌单店销量普遍较高,而保时捷、雷克萨斯等高端品牌单店销量相对偏低。

市场需求以 SUV 和轻型商用车为主,日系与韩系品牌依旧占据主导地位,同时随着比亚迪、长城、名爵等品牌陆续进入市场,整体竞争格局也在变得更加多元。

高端豪华品牌则延续了低销量、高收益的运营特点,整体新车经销网络形成了主流品牌走量、豪华及新兴品牌侧重盈利的格局,后续新能源相关品牌与新兴车企仍有较大的拓展空间,且对单店销量的压力相对有限。

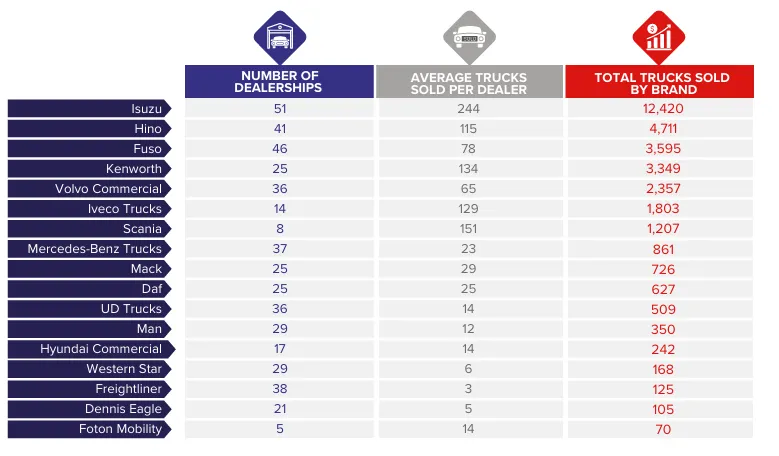

三、新卡车经销商网络

在新卡车经销商网络布局上,五十铃、日野、扶桑、肯沃斯、沃尔沃、依维柯等是市场上的主要品牌,其中五十铃全年销量达到 12,420 辆,肯沃斯销量为 3,349 辆,不同品牌的单店平均销量差距较为明显,玛莎拉蒂、法拉利等超高端品牌销量整体偏低。

整体来看,卡车市场保持着稳步发展的态势,行业发展与当地基础设施建设、物流行业需求联系紧密,后续新能源卡车的市场占比提升,或将成为行业发展的重要方向。

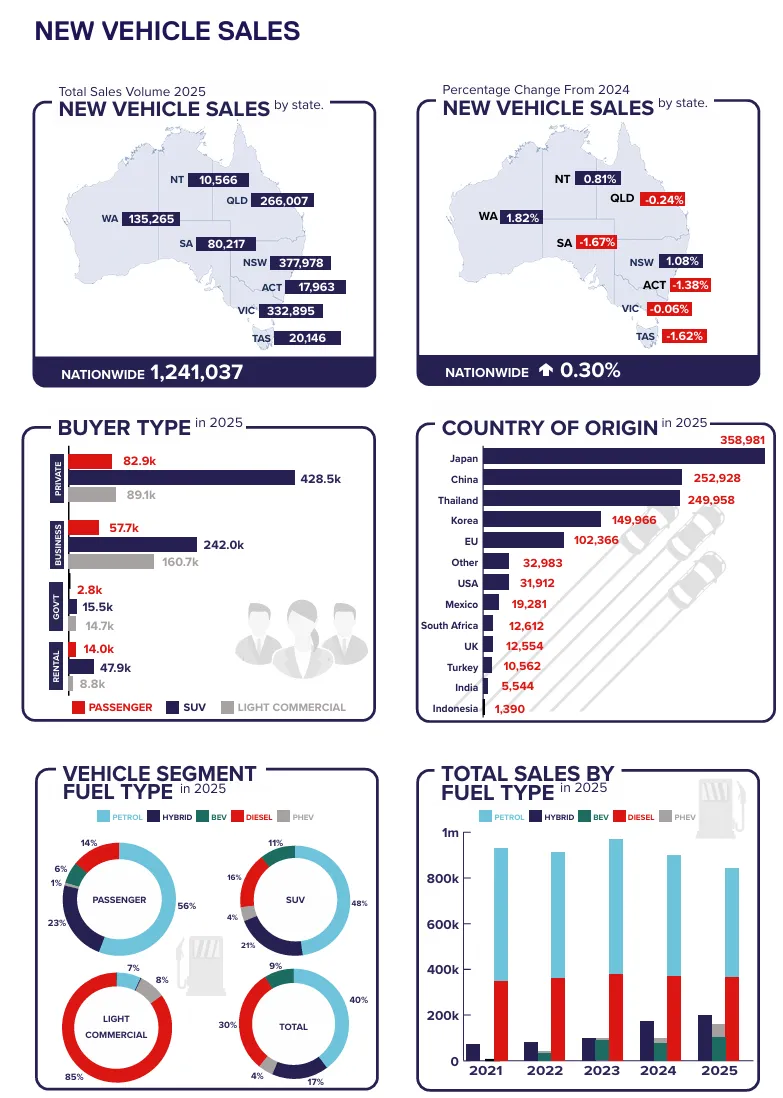

四、新车销量回顾

从 2025 年澳洲新车市场整体销量来看,全年总销量达到 1,241,037 辆,其中新南威尔士州以 377,978 辆的成绩位居各州销量首位。市场结构上,SUV 依旧是消费者首选的主力车型,乘用车与轻型商用车紧随其后。

能源类型方面,汽油车型仍占据最大份额,混合动力与电动车型的市场占比正逐步提升。受高利率和生活成本上涨等因素影响,当年新车市场整体增速有所放缓,全国同比增幅约 0.3%,纯电动与插电混动车型虽然越来越受消费者关注,但整体市场占比依旧不高。

整体而言,澳洲新车市场保持着温和增长的态势,消费者对 SUV 和轻型商用车的偏好较为稳定,新能源车型虽具备一定发展潜力,购车成本与配套设施等因素仍在一定程度上影响着其普及速度。

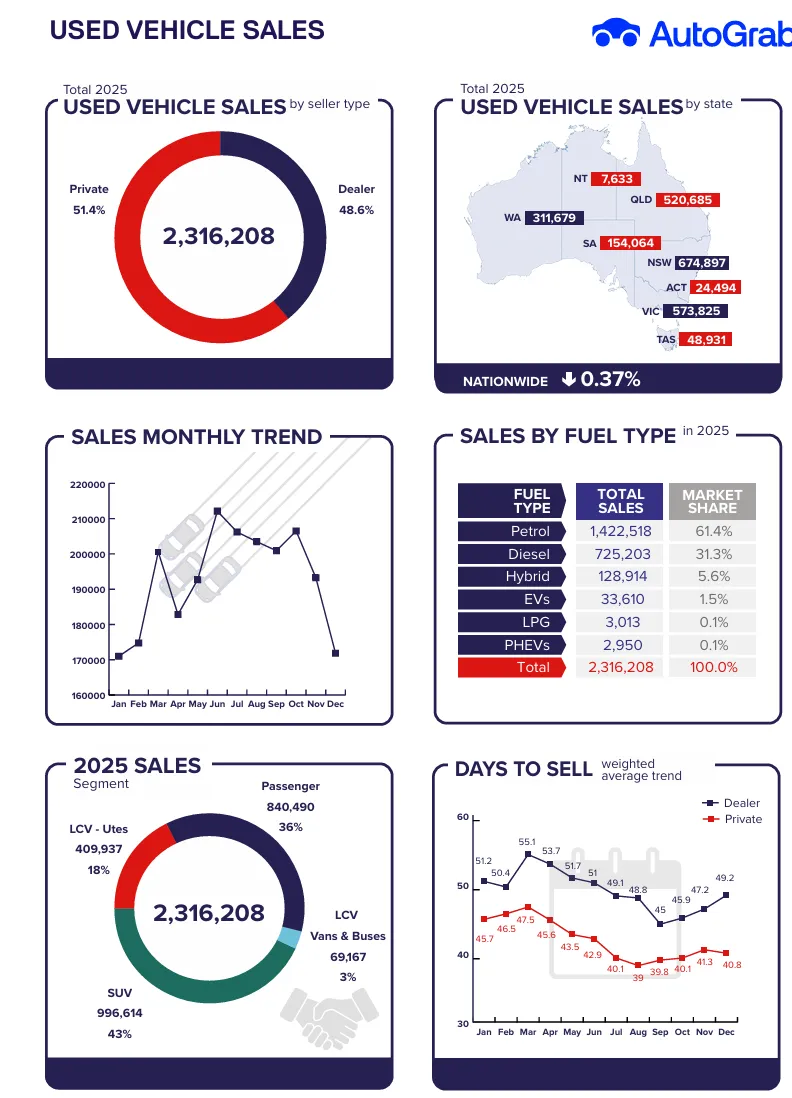

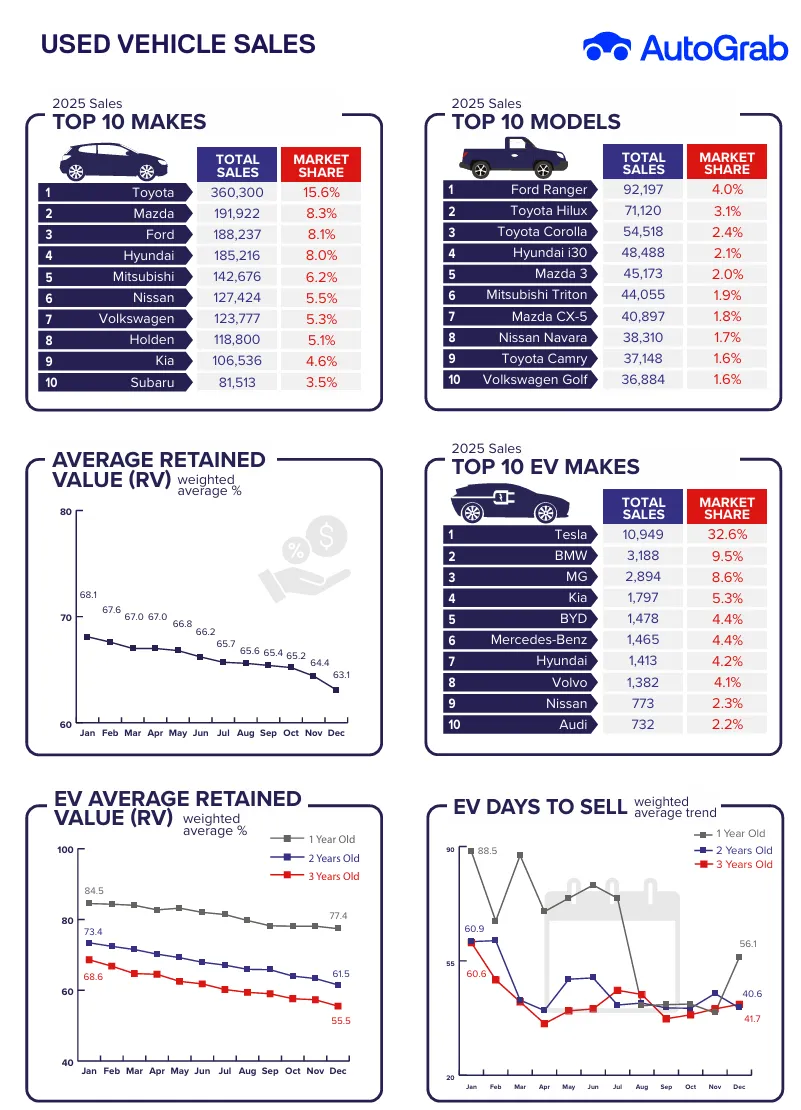

五、二手车市场回顾

2025年澳大利亚二手车市场整体规模可观,全年总销量达到 2,316,208 辆,几乎是新车销量的两倍,在生活成本偏高的环境下,不少消费者更愿意选择二手车,也让这一市场保持着旺盛活力。从交易主体来看,个人私下交易占比 51.4%,经销商渠道占 48.6%,个人交易仍是市场主流,也体现出大家对用车成本较为敏感。

市场上热门车型集中在福特 Ranger、丰田 Hilux 以及丰田卡罗拉等车型,二手新能源汽车方面,特斯拉表现突出,占据 32.6% 的市场份额。虽然二手电动车的交易量正在稳步提升,但整体销量规模仍相对有限。

可以说,二手车市场在澳大利亚汽车消费中占据重要地位,皮卡与 SUV 类车型尤为受欢迎,二手电动车市场也正处于起步发展阶段,未来有望成为推动新能源车型进一步普及的重要部分。

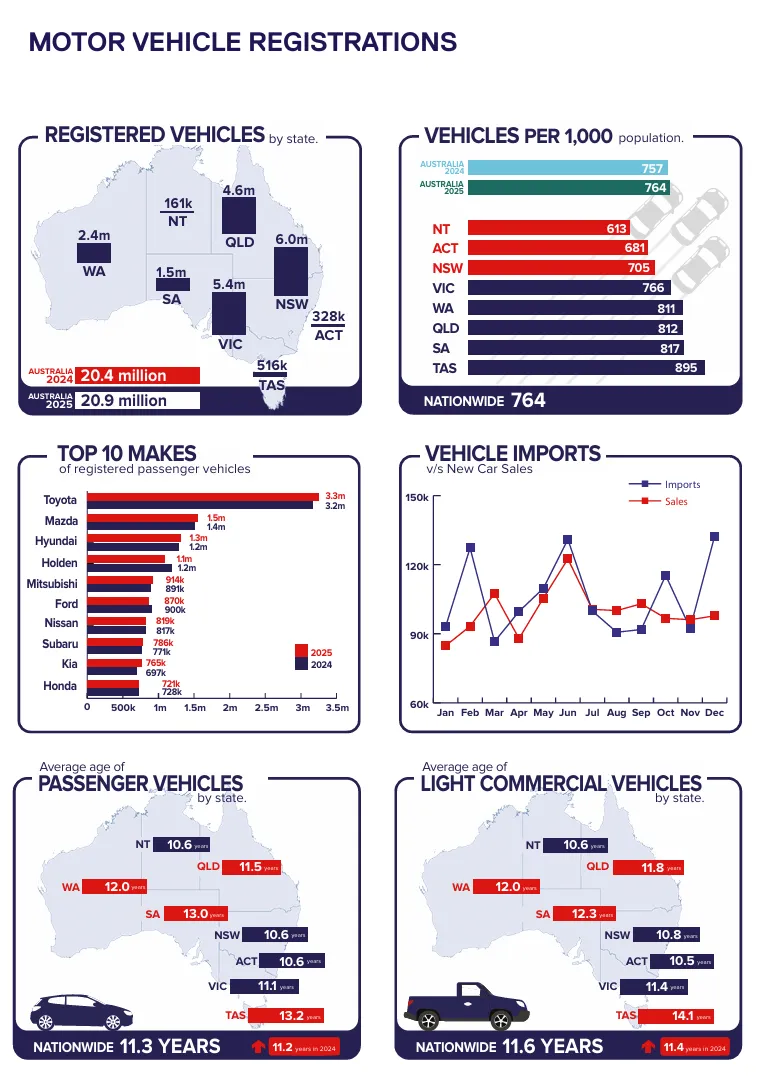

六、车辆注册

澳大利亚道路上的车辆保有量持续攀升,总注册车辆数已达 2,090 万辆。从平均车龄来看,整体达到了 11.3 年,轻型商用车的平均车龄略高一些,这一数字高于许多发达国家,也从侧面反映出很多车辆在使用了较长时间后仍在流通,尤其是在区域和偏远地区,这种现象更为普遍。

尽管新车市场有交易发生,但与庞大的保有量相比,对整体注册数量的增量贡献相对有限,也凸显了车辆较长的使用周期。未来,随着相关政策的推进与引导,或许会加快老旧车辆的更新节奏,推动更多环保与新能源车型完成注册,进而为整个市场带来新的变化。

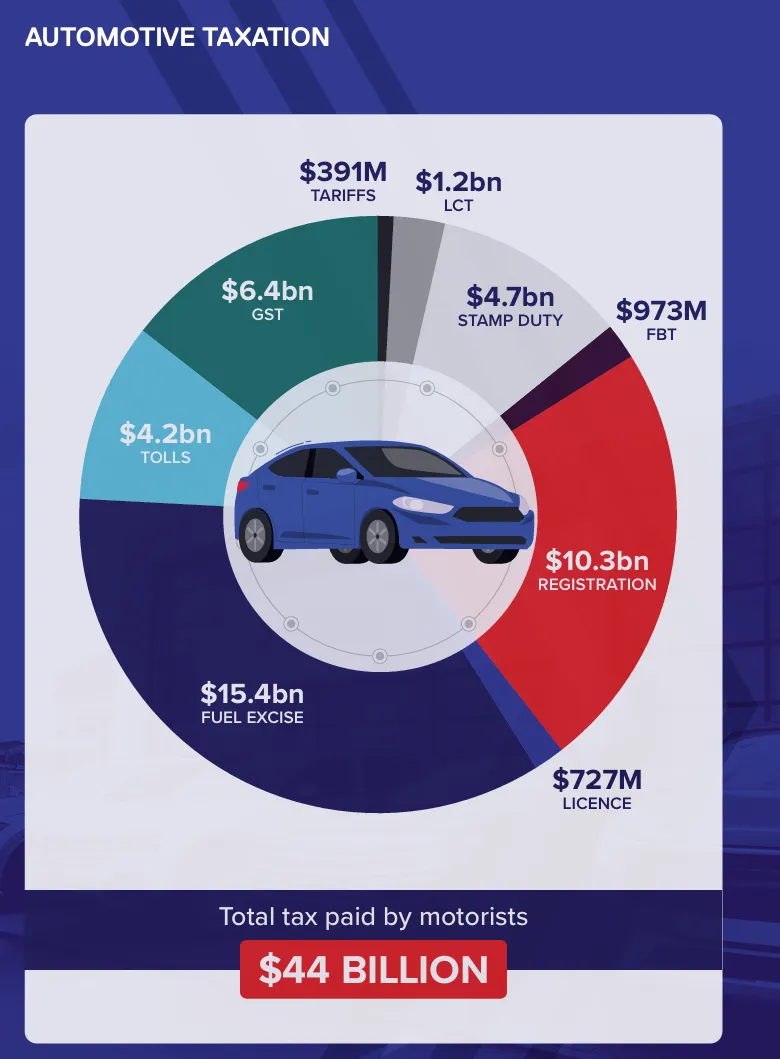

七、汽车税收详情

澳大利亚汽车相关税收对政府财政收入有着重要贡献,全年总税收贡献达到 440 亿美元,涵盖多个主要税种,其中燃油税 154 亿美元、注册费 103 亿美元、商品服务税 64 亿美元,豪车相关税收则为 1.2 亿美元。这些税收不仅是政府收入的重要组成部分,其中较高的燃油税和注册费,也直接影响着消费者的用车和购车成本。

目前来看,若针对新能源车型出台相关减税优惠政策,将有效降低消费者的购车门槛,进而可能加快这类车型在市场中的普及速度。

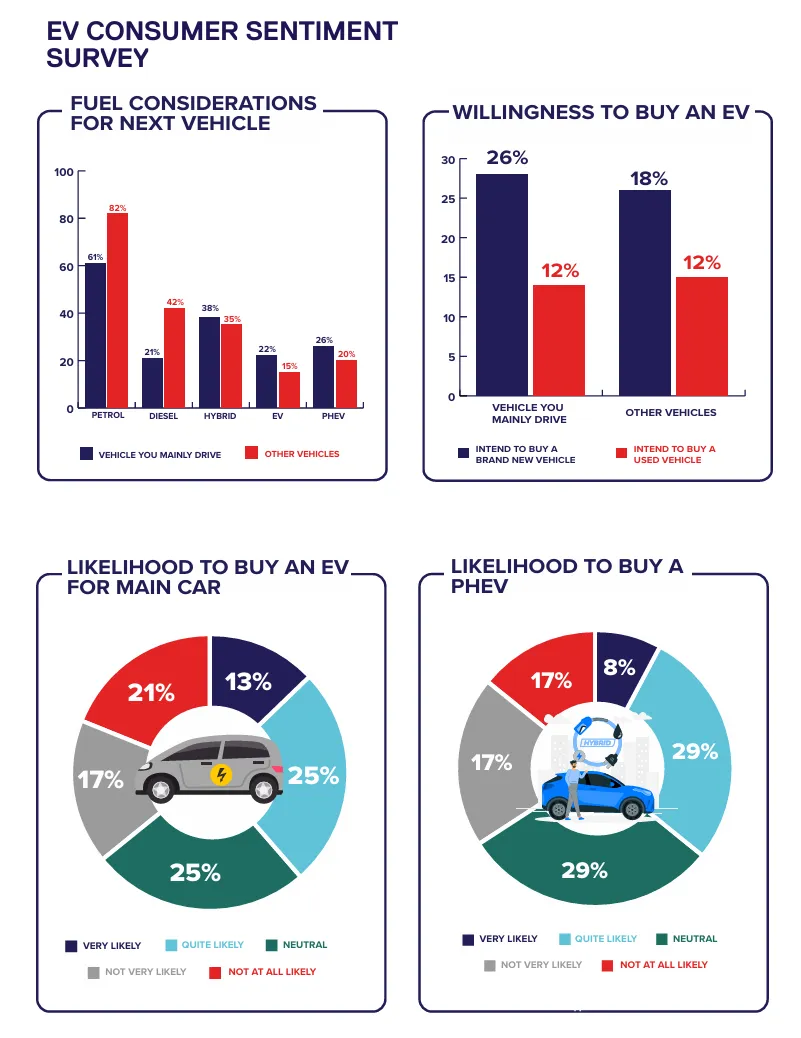

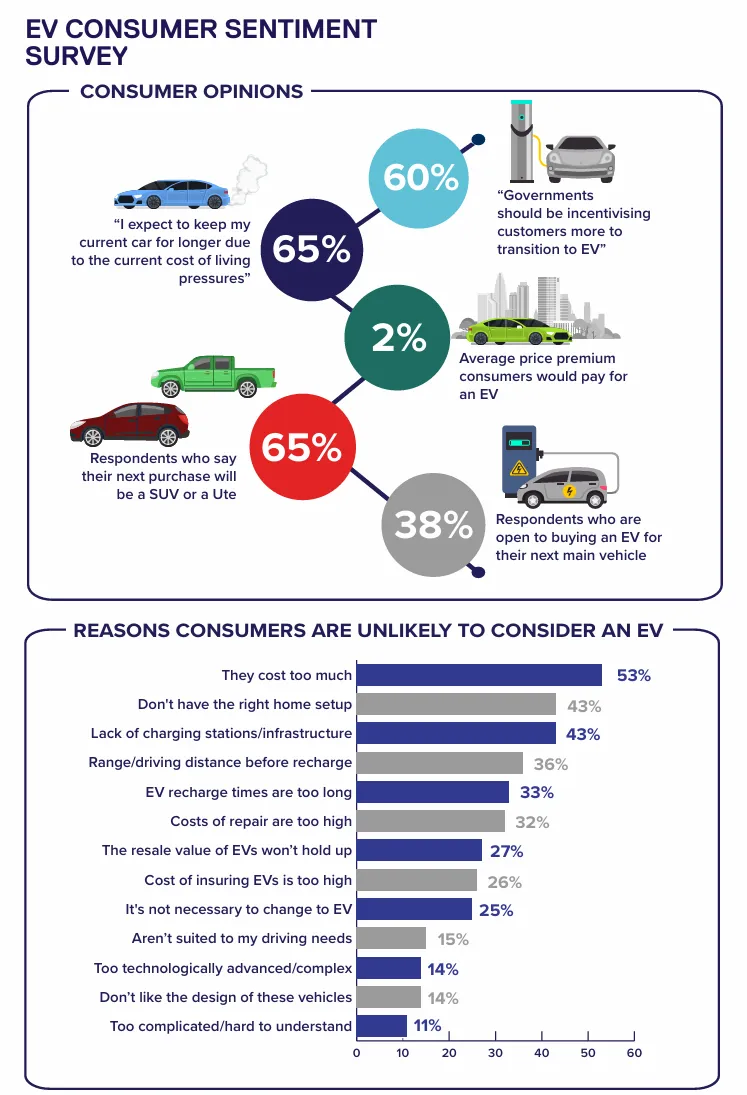

八、EV消费者调研

EV消费者调研结果显示,澳洲消费者在购车选择上,有26%的人倾向于购买新车,18%的人考虑二手车。在新能源车型方面,消费者的接受度正在逐步提升,有61%的受访者表示愿意考虑纯电动车型,对插电混动车型的考虑意愿则略低一些。

不过,当前消费者购买这类车型仍面临不少阻碍,其中53%的人认为价格偏高,32%的人反映充电设施不够完善,还有25%的人存在续航方面的顾虑。

从市场需求来看,SUV和皮卡车依旧是当地消费者最青睐的车型,这类新能源车型想要更快走进大众视野,还需要贴合这些主流需求。总体而言,澳洲消费者对新能源车型的兴趣正在不断提高,但要加速其普及,离不开相关政策的支持激励以及充电基础设施的进一步完善,其中SUV和插电混动车型的市场发展潜力相对更大。

九、汽车行业基准

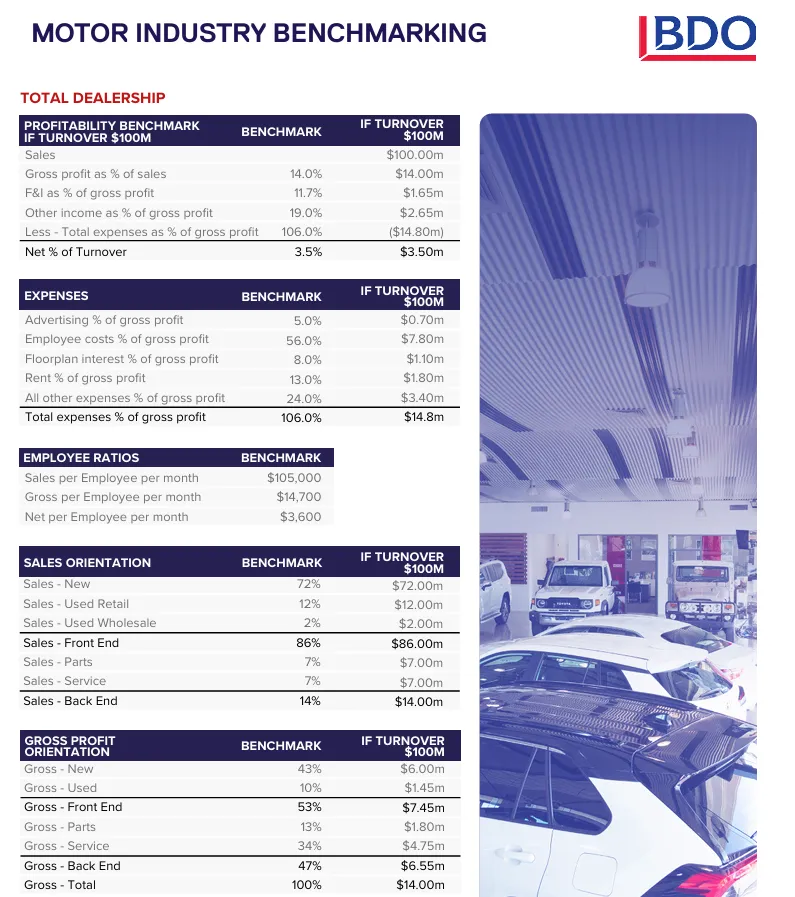

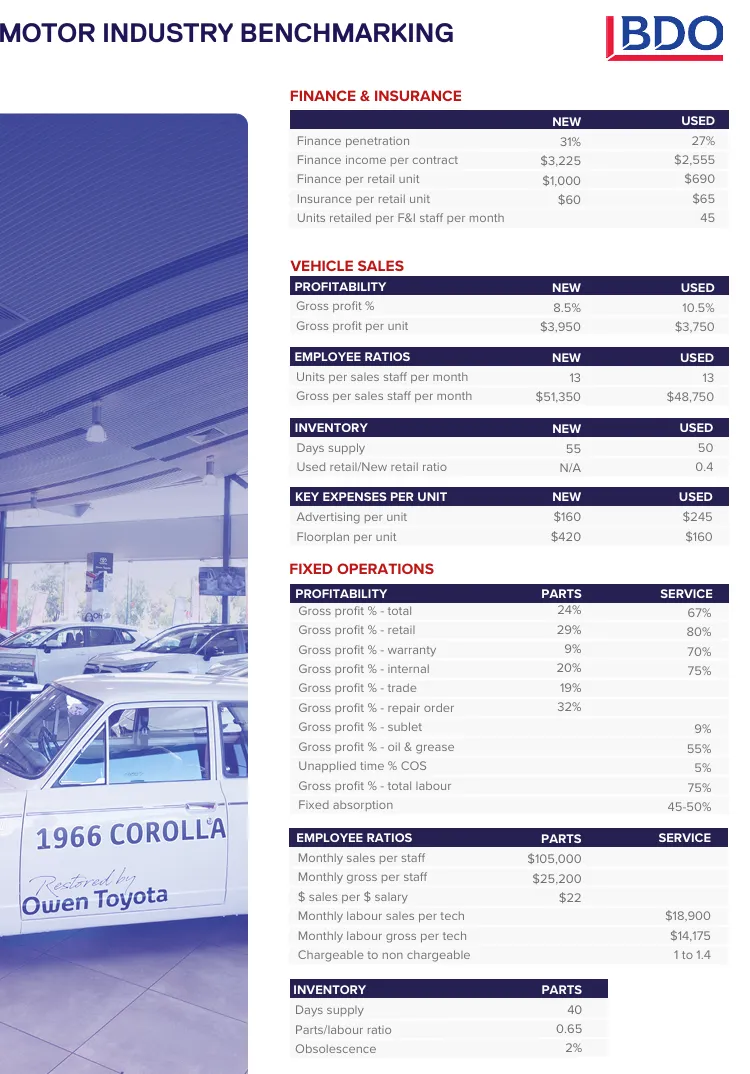

从澳洲汽车行业基准数据来看,经销商的毛利构成呈现明显的多元化特征,其中新车销售占比43%,二手车销售占比10%,而零配件销售与相关服务则占比53%,成为毛利贡献的主要来源。在员工效率方面,新车销售领域,每位员工每月平均销售额约为105000美元。

成本与利润结构上,经销商总费用占营业额的比例约为106%,净利润率则维持在3.5%左右。当前澳洲经济面临高成本压力,经销商的盈利情况深受新车毛利偏低、服务及零配件毛利偏高这一结构的影响,二手车交易与售后服务也逐渐成为经销商盈利的核心支撑。

在此背景下,经销商想要实现更好的发展,就需要不断优化运营效率、提升员工生产力,未来行业的竞争重点也将集中在提高运营效率和增加服务附加值上。

相关阅读

研报 | Jato:中国车企加速突破亚太纯电市场,份额四年升至34.4%

研报 | 英国交通部发布2025年电动汽车公共充电基础设施统计数据

研报 | FCAI 《电动汽车折扣政策》复审意见书 提出延续与优化建议 持续激活电动汽车消费需求

研报 | Cleantechnica:2025年 拉丁美洲电动汽车销售简报

研报 | CleanTechnica:2025年 拉丁美洲电动汽车销售简报

研报 | Zapmap:2025年英国电动汽车市场:纯电保有量突破 180 万,新车电动化率持续攀升

研报 | Autovista24:2025年哪些电动汽车型号和品牌已取得成功?

研报 | 印度尼西亚电动汽车市场:销量跃升,中国品牌占据超 60% 纯电份额

研报 | JATO:奥地利与瑞士消费者对中国品牌的偏好-灵活策略破解欧洲转型困局

调研 | 俄罗斯汽车市场中的中国乘用车 SUV占比高达80% B级市场占比仅为5.4%

调研 | 俄罗斯市场最常见的电动汽车 日产Leaf是排名第二极氪001的两倍多

研报 | 2025年上半年 印度电动汽车市场 同比稳定增长+转向高端市场

调研 | 俄罗斯车主评选中国汽车 性价比高,理想汽车功能最佳

研报 | 泰国汽车产业结构:从“亚洲底特律”到“EV 东盟枢纽”—区域供应链重构下的再定位

研报 | 沙特汽车产业结构:进口导向型市场逐步向本地化制造与区域出口中心转变

研报 | 2025年比利时汽车市场:新能源汽车占比已达到53%

WPC(Worldwide_Product_Circulation)数字化出海平台是上海市车联网协会牵头,由工业互联网创新中心(上海)有限公司、上研智联智能出行科技(上海)有限公司、上海岩思信息技术有限公司等多家协会成员单位共同搭建,为汽车及零部件、智能网联、新能源等行业用户提供出海支撑的公共服务平台及数字化解决方案。

Welcome

关注我们