一、报告核心洞察:全球BCI市场迈入“30亿美元俱乐部”,亚太主导全球半壁江山

Barnes Reports在报告中指出,2026年全球脑机接口(BCI)市场已正式跨越商业化临界点,全年市场规模达34.68亿美元,并预计在2026至2027年间保持15.4% 的高速增长,2027年全球市场将突破40亿美元。报告通过对40余国的深度量化追踪,揭示出三大结构性趋势:亚太地区的绝对主导地位、医疗康复仍是核心刚需、以及技术成本从研发向规模化运营的迁移。报告将市场核心发现归纳为四大维度:

01

全球市场量级:从实验室走向产业的黄金拐点

全球BCI市场在过去五年间实现了从15亿美元到35亿美元的翻倍跨越,五年复合增长率(CAGR 2027-2032)预计高达21.2%。这一增长并非线性,2024至2026年出现显著加速,年均增量超过5亿美元。市场已摆脱早期“概念驱动”模式,正式进入医疗器械审批落地、消费级头戴设备渗透、以及国防特种应用三轮驱动的实质增长阶段。

02

区域竞争格局:亚太占据52%份额,中国成单一最大引擎

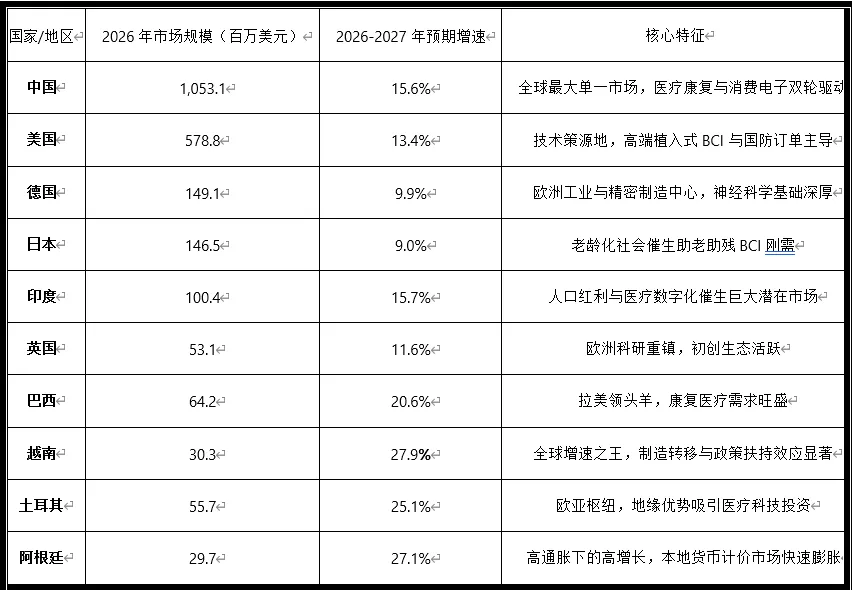

区域分布呈现鲜明的“雁阵格局”。亚太地区以2026年预计15.94亿美元的规模占据全球52.2% 的市场份额,其中中国单一市场贡献高达10.53亿美元,约占全球总量的三分之一,稳居全球第一大国别市场。北美以7.37亿美元(占比24.1%)紧随其后,美国市场以5.79亿美元占据北美绝对核心。欧洲以5.07亿美元(占比16.6%)位列第三,德国(1.49亿美元)、英国(0.53亿美元)、法国(0.53亿美元)为区域三强。报告预测,未来五年增长极将向中东(CAGR超25%)和拉丁美洲(巴西、墨西哥增速超20%)扩散。

03

细分市场结构:医疗康复主导,游戏与军事应用加速渗透

市场应用端呈现清晰的层级结构。医疗健康仍是BCI技术的压舱石,覆盖神经康复、假肢控制、言语障碍辅助及心理健康监测,贡献了超过60%的市场需求。与此同时,游戏与消费电子领域正成为增长最快的变量——通过脑电信号实现沉浸式控制、注意力监测及无手化交互的消费级头带设备出货量显著提升。军事与国防领域亦不可忽视,在态势感知增强、无人系统脑控操作等方向持续获得研发投入。关键硬件组件(如脑电图电极EEG、植入式微传感器、实时信号处理芯片)的微型化与成本下探,是支撑全行业扩张的技术底座。

04

运营成本透视:从研发烧钱到规模制造的成本结构变迁

报告首次披露全球BCI产业的成本剖面。2026年,全球BCI市场年度工资总额达15.96亿美元,运营费用达26.08亿美元。值得注意的是,运输与仓储成本(3469万美元)、维修维护服务(1734万美元)等非研发性支出占比快速上升,标志着产业链正从“实验室手工制造”向“标准化工业量产”过渡。中国、美国、德国在总运营成本中位列前三,反映出制造业集群与高端研发中心在地理上的高度重叠

二、关键国别数据速览:美国体量最大但增速趋稳,越南、阿根廷、土耳其领跑增长率

三、把握“规模制造与临床落地”窗口期,构建BCI产业新生态

Barnes Reports的全球数据揭示了一个清晰的市场逻辑:BCI产业已告别纯技术叙事,进入“谁先规模化、谁先获批、谁先建立成本壁垒”的产业竞争阶段。对产业链参与者而言,这意味着:

从“单一器件”向“系统解决方案”跃迁:单纯提供传感器或算法的企业议价能力有限,能够整合芯片、电极、算法与临床服务的方案商将攫取更高附加值。

从“美欧主导”向“亚太制造”转移:中国及东南亚在供应链响应速度与制造成本上的优势,正推动全球BCI硬件制造重心东移,国内相关半导体与医疗器械代工产业链面临历史性机遇。

警惕高增速背后的货币与合规风险:越南、阿根廷、土耳其等国虽增速耀眼,但报告同步提示需关注其本地货币剧烈波动、进口替代政策及医疗器械认证壁垒,盲目扩张可能面临汇率与合规的双杀。

在神经科学、半导体微加工与生成式AI信号解码技术的三重共振下,脑机接口正从科幻步入民生。未来五年,是技术红利向临床普惠转化的关键期,也是全球产业格局重塑的洗牌期。

来源:安全应急领域数智化应急装备及技术创新分会

编辑:马 楠

责编:赵丽娜

审核:董炳艳

通知合集