【呼吸研报】美光:众人眼中的“周期顶峰”其实并不存在- 投资建议:美光科技(MU)维持“买入”评级。AI 驱动的存储需求、高带宽存储(HBM)的强势表现以及利润率的持续扩张,构成了其稳固的结构性增长基础。

- 财务爆发:2025 财年第二季度营收同比飙升 3 倍至 238.6 亿美元,非 GAAP 毛利率跃升至 74.9%,这反映了 AI 应用的全面加速。

- 定价权支撑:供应端受限、极度复杂的 HBM 工艺以及长期供应协议,共同保障了定价权和业绩透明度;资本支出释放的时间差则有效推迟了产能过剩的风险。

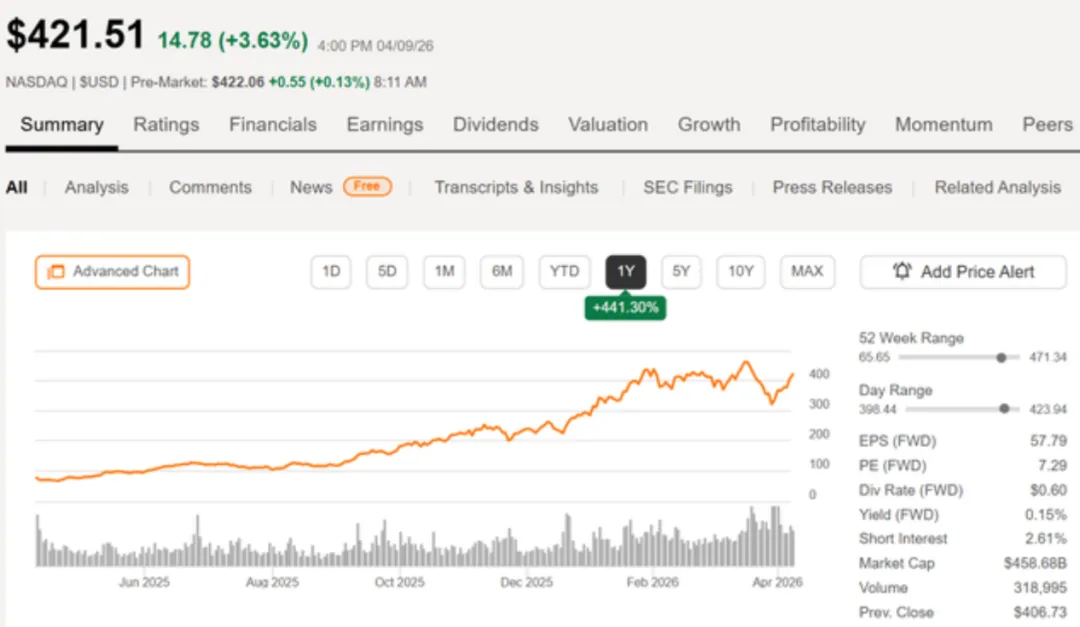

- 估值空间:在 420 美元附近,美光对应 2026 财年盈余的市盈率仅为 7 倍。基准目标价看至 425-430 美元,若供应瓶颈持续到 2026 年,仍有进一步上行空间。

核心逻辑:重新定义行业周期

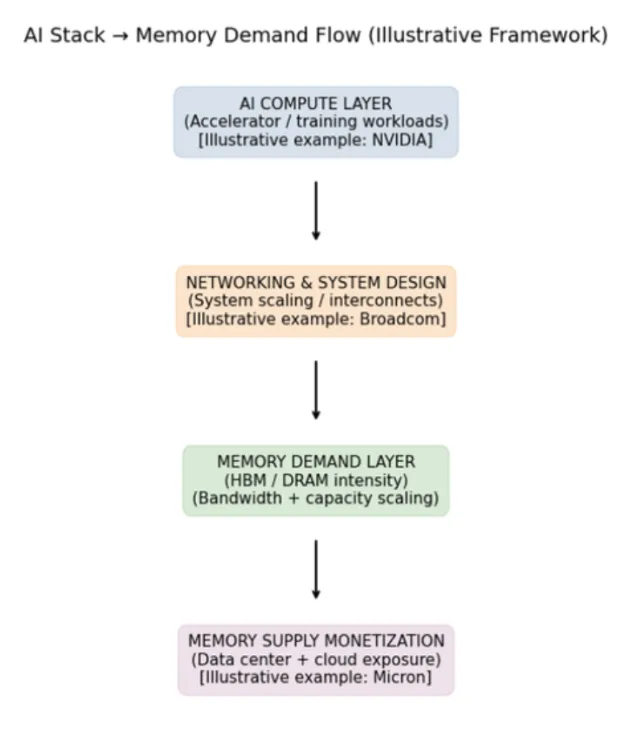

美光目前正处于 AI 基础设施爆发的核心地带。有趣的是,AI 对底层架构的改变正在重塑传统的存储周期,将美光推向一个更具系统性增长的前景。我此前强调的 AI 存储需求、HBM 优势和利润率扩张已成为现实,且信心随时间推移而增强。每一份财报都在以更高的透明度支撑这一逻辑。美光 Q2 的业绩堪称惊艳,增长的“质量”与“规模”同等重要:AI 相关存储产品承担了核心增长引擎,将产品组合推向了更高价值的细分市场。虽然市场对“周期到顶”的焦虑导致股价在 360-420 美元之间震荡,但投资者实际上是在根据预期重新锚定仓位。虽然有人担心谷歌的 TurboQuant 等效率工具会削减存储需求,但大局观告诉我们:AI 工作负载的增长远超效率的提升。结构性需求:从 AI 堆栈看存储

如果孤立地看美光,很容易产生“到顶”的错觉。但如果从 AI 堆栈倒推,逻辑就会清晰得多:计算层:英伟达数据中心业务同比增长 75%。这种部署规模直接拉动了 HBM 和高密度 DRAM 的同步增长。定制化与网络:博通(Broadcom)AI 营收翻倍,意味着每个部署的机架所需的存储容量在增加。美光实绩:其云部门营收达 77.5 亿美元,毛利率从 Q1 的 66% 猛增至 74%。这种利润率的扩张通常不会出现在周期末端。相反,它表明需求仍在追赶供应。效率提升不会破坏需求曲线(杰文斯悖论)

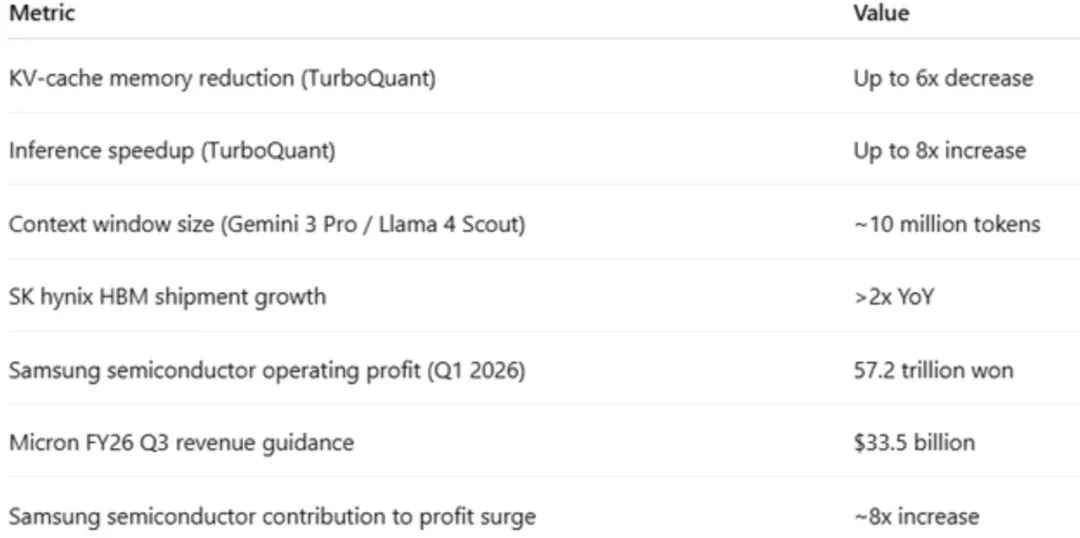

谷歌的 TurboQuant 虽然能将长文本推理的内存需求削减 6 倍,但这并未导致需求下滑。杰文斯悖论(Jevons Paradox)在此生效:当存储成本降低时,用户的雄心反而会膨胀。2026 年初,Gemini 3 Pro 等模型的上下文窗口已达 1000 万个 token,这种超长文本需要巨量驻留内存。美光预测 Q3 营收将达 335 亿美元,其 HBM 产能在 2026 年底前已售罄,足以证明优化工具根本跑不赢 AI 建设的庞大规模。供应风险:真实存在但受结构性约束

尽管美光增加了 250 亿美元以上的资本支出,但市场无需过度担忧。工艺复杂性:HBM 的 3D 堆叠和先进封装工艺存在天然的良率瓶颈,产出与投入不再是简单的线性关系。长期协议(LTA):美光签署了首个 5 年期战略客户协议,这让其能够对冲现货市场的波动,直接锁定了未来几年的可见性。产能释放滞后:爱达荷州和新加坡的新增产能要到 2027-2028 年才会真正释放。在此之前,市场将持续处于偏紧状态。估值讨论:市场仍在低估持久性

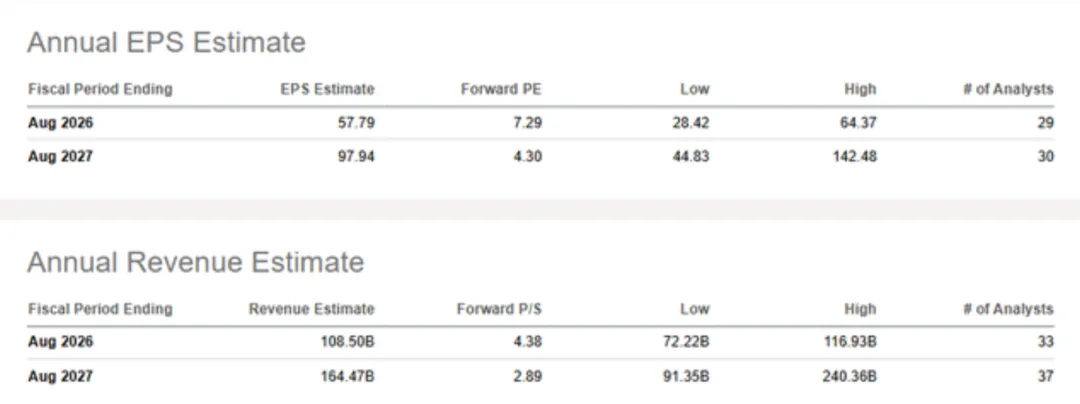

美光近期股价跌至 377 美元后迅速反弹回 420 美元,这更多是仓位博弈而非基本面变化。一致预期正在大幅上调:2026 和 2027 财年的 EPS 预计将分别趋向 50 多美元和 100 美元。这意味着这是一个结构性的台阶式飞跃,而非普通的周期性复苏。由于利润将在 2027 年之后开始正常化,前瞻市盈率将在短期内迅速压缩。美光目前的交易价格约等于 2026 财年收益的 7 倍,2027 财年的 4-5 倍。目前的 420 美元已经计入了强劲的盈利动能,但尚未完成全面的价值重估。基准目标价设定在 425-430 美元。这一预期假设公司将维持现有叙事,让盈利预期逐步赶上股价。而要冲上 440-460 美元,则需要市场更坚定地相信供应受限的状态将一直延续到 2026 年。尽管存储业务本质上仍具周期性,但目前的 AI 强化周期显著延长了这一过程。目前美光的基本面极其出色,股价正从快速复苏阶段进入需要“持续证明自己”的阶段。