一、江湖地位:国内称王,国际追赶

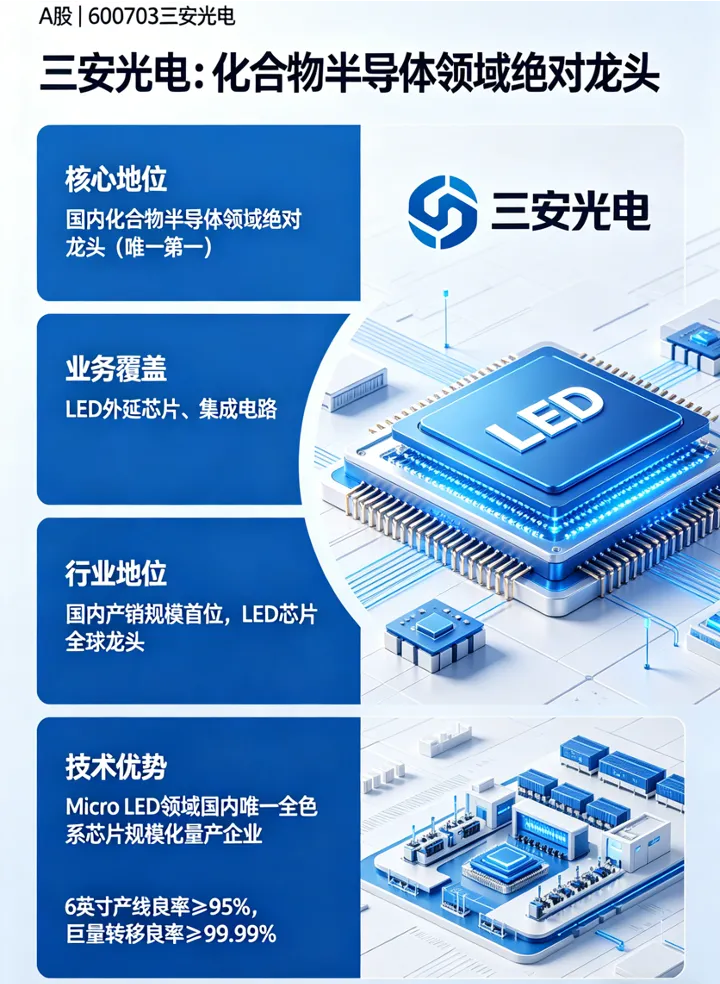

三安光电股份有限公司(A股|600703三安光电)是国内化合物半导体领域的绝对龙头。不是之一,就是第一。它覆盖了LED外延芯片和集成电路多个领域,国内产销规模位居首位,LED芯片更是全球龙头。一句话概括:在中国做化合物半导体,三安光电就是天花板。特别是Micro LED领域,它是国内唯一实现全色系芯片规模化量产的企业,6英寸产线良率达95%以上,巨量转移良率99.99%。

在国际舞台上,三安光电的排名更有意思。车用LED市占率全球前三,化合物半导体(光芯片材料与功率器件)细分领域属于核心主力供应商(Tier 1)。技术层面,砷化镓/氮化镓/碳化硅等六大材料技术已国际先进水平。但在整体营收体量上,与英飞凌、意法半导体等国际巨头差距不小,只能说正在追赶的路上。

二、与国家战略的关系:坐在十五五规划的风口上

一句话回答:三安光电所做的事,就是十五五规划最想干的事。

十五五规划首次将先进材料列为与集成电路并列的核心攻关领域,2030年关键材料自给率目标超过80%。而碳化硅、氮化镓等第三代半导体材料,正是新能源汽车、5G通信、AI算力的核心材料。2026年全球碳化硅市场规模预计达60亿美元,氮化镓预计30亿美元,国产替代空间极为广阔。

三安光电深度受益于这一战略定位。它正在推进化合物半导体前瞻性技术方向布局,旗下湖南三安已布局氧化镓等前沿材料,产业能级处于国家战略核心赛道。

三、创始人履历:从废钢大王到LED大王

林秀成,1955年出生,福建安溪人,大学学历,高级经济师。上世纪80年代靠收购废钢边角料转卖赚到第一桶金。1992年与福建三明钢铁厂合资创办三安炼铁厂,2000年跨界成立三安光电,切入LED芯片行业。此后把公司做到近千亿市值,自己也一度成为厦门首富。

这本来是一个完美的草根逆袭故事。然而2026年3月,林秀成被国家监察委员会留置并立案调查,三安光电一字跌停,后续控股股东方12.14亿股被司法冻结100%,公司股价至今仍处于低谷。

四、股权结构:控股股东质押率超50%,冻结风险未消

三安电子(控股股东)及其控股股东三安集团合计持有三安光电14.7亿股,占总股本29.47%。截至2026年3月,两家累计质押股份7.81亿股,质押率约53%。2026年3月,三安电子12.14亿股被司法冻结,占其所持股份的100%,冻结至2029年3月,冻结原因与林秀成被留置密切相关。

这意味着,控股股东的持股大部分被锁定,解押和处置存在高度不确定性。

五、生意模式与产品矩阵

三安光电做的是化合物半导体材料的研发、生产和销售,核心主业包括氮化镓、砷化镓、碳化硅、磷化铟等半导体新材料的外延片和芯片,覆盖四大业务板块:

LED业务:传统基本盘,正在向Mini LED、Micro LED高端化升级,核心客户包括三星等国际显示大厂,以及天马微电子等车载显示客户

射频前端:用于5G通信和卫星通信

电力电子:碳化硅主驱芯片已成功上车理想汽车

光技术:Micro LED+SiC双引擎,主攻AR眼镜等微显示场景

商业模式是从衬底到外延片到芯片的垂直一体化IDM模式,典型的重资产、高投入。

六、近十年财务指标:增长背后,盈利能力堪忧

营收:2025年前三季度138.17亿元,同比增长16.55%,规模可观。

但利润端就是另一回事了:2025年前三季度净利润仅8860万元,同比下滑64.15%;毛利率13.65%,净利率仅0.76%。公司预计2025年度净亏损2亿至4亿元,扣非亏损7.5亿至8.5亿元。

净资产收益率ROE方面:2021年4.368% → 2022年2.003% → 2023年0.961% → 2024年0.673% → 2025年前三季度0.245%。ROE从4.37%一路跌到0.24%,盈利能力持续恶化。

现金流:2025年前三季度每股现金流0.3326元,仍为正,但规模远不能覆盖重资产扩张所需资本开支。

负债与周转:资产负债率约36.85%,不算特别高;但存货周转率仅0.65次,在同行中排名靠后,意味着大量资金沉淀在库存里,截至2026年3月存货达63亿元。

政府补贴依赖度较高,净利润中相当比例来自政府补贴,扣非净利润长期为负,反映出独立赚钱能力较弱。近三年未收到交易所监管函件。

七、未来空间与生存概率

未来10年:大概率在。全球化合物半导体市场2030年规模预计达1240亿美元,复合年增长率8%以上,行业空间足够大,三安光电技术储备充分。

未来20年:取决于碳化硅、氮化镓、Micro LED等新技术能否大规模商业化,以及公司能否完成治理结构优化。

未来30年:半导体技术迭代极快,30年太遥远,任何人都无法准确预测。

股息率:TTM仅0.16%,几乎等于没有。股价表现:2025年以来股价上涨约26.58%,但近期受实控人事件拖累大幅波动,从52周最高18.77元跌至约11.65元。当前市净率约2.20倍,市值约777亿元,估值处于行业中位偏低水平。

假设投入1万元,按当前股价和分红水平,短期内分红收益几乎可忽略,能否盈利取决于未来股价走势——但这正是最大的不确定因素。

八、区位优势:背靠厦门产业集群

三安光电总部位于厦门,2026年1月全球总部正式启用。区位优势明显:厦门火炬高新区形成了以三安光电为龙头、天马微电子等为配套的新型显示产业集群,上下游协同效应强。公司构建研发在厦门、应用在全球的创新模式,在硅谷、东京、慕尼黑等地设研发中心,全球布局完整。

劣势方面,厦门相比上海、深圳等半导体核心区,高端人才吸引力稍弱。

九、风险挑战

实控人风险:林秀成被留置及大股东股权冻结,这是当前最大不确定性,直接影响公司治理、融资能力和市场信心。

盈利能力风险:营收增长不增利,ROE持续走低,存货积压严重,重资产模式下资金链压力大。

行业竞争风险:国际巨头技术压制,国内华灿光电、兆驰半导体等追赶者虎视眈眈。

技术迭代风险:半导体技术迭代极快,高研发投入能否转化为商业化订单存在不确定性。

十、小结

三安光电是一家典型的战略价值突出但短期风险较高的公司。它站在国家十五五规划的核心赛道上,技术壁垒深厚,行业空间广阔,但财务指标持续恶化、实控人事件未解决、盈利模式尚未跑通。

投资它,更像是投资一个未来,而不是买一份确定。如果你相信国产化合物半导体替代的大趋势,并且能承受较高的波动风险,它值得关注。如果你追求稳健收益,那它大概率不是你的菜。

以上仅为个人观点,不构成任何投资建议。