一、公司要点

- PCB + 光模块 + 商业航天

:PCB 龙头,光模块 PCB 核心供应商,同时布局航空航天 / 商业航天高可靠 PCB。 - 1.6T 光模块 PCB 已出货

:2026 年 3 月公告 1.6T 光模块 PCB 已开始出货。 - 11 阶 HDI 认证

:已启动 11 阶 HDI 认证。 - M7–M9 材料量产

:明确具备 M7 至 M9 级别及 PTFE 材料量产加工能力。 - AI 算力 + 国产替代

:深度绑定英伟达、AMD、国内头部光模块 / 服务器厂商,受益 AI 算力与高端 PCB 国产替代。

(一)核心定位:AI 算力 PCB + 高端材料 + 商业航天 “三驱龙头”

景旺电子是国内高端 PCB、高频高速板、HDI、厚铜板、金属基板的头部厂商,同时覆盖半导体封装载板、FPC、刚挠结合板,是少数能同时满足AI 算力、通信、汽车电子、工业控制、商业航天多领域高端需求的全品类 PCB 龙头。

(二)AI 算力 PCB:1.6T 放量 + M9 材料 + 高阶 HDI 三重壁垒

1. 光模块 PCB:从 800G 到 1.6T,量价齐升

已批量稳定供货 800G 光模块 PCB 2026 年 3 月官宣:1.6T 光模块 PCB 已开始出货 客户:中际旭创、新易盛、英伟达、AMD、浪潮、新华三等全球头部 价值量:1.6T PCB 单价约为 800G 的 1.8–2.5 倍,毛利率 40%+

2. 材料能力:M7–M9 全覆盖,卡位英伟达 Rubin 平台

已具备 M7/M8/M9+PTFE 全系列高频高速材料加工能力 M9 材料:适配英伟达 Rubin(224Gbps)、1.6T 交换机、CPO 最高标准 行业稀缺:国内仅 2–3 家 具备 M9 稳定量产能力 价值量:M9 材料 PCB 单价为普通 M7 的 3–5 倍

3. 高阶 HDI:11 阶认证 + 超高层数,AI 服务器核心

已启动 11 阶 HDI 认证(行业最高阶之一) 已量产:22 层 HDI、40 层以上 HLC、14 层 MSAP 应用:AI 服务器 CPU/GPU 载板、交换板、中板、OCS/CPO 配套 壁垒:高阶 HDI 良率、阻抗控制、微孔加工、散热设计,5–8 年技术积累

(三)商业航天:高可靠 PCB,太空级技术反哺 AI

1. 商业航天 PCB:资质 + 技术双壁垒

已通过 AS9100 航空航天质量体系、国军标、宇航级认证 产品:高可靠多层板、高频高速板、厚铜板、抗辐射 PCB 客户:航天科技、航天科工、蓝箭航天、银河航天等 特点:极端温度(-55℃~200℃)、抗辐射、高可靠、零失效

2. 协同效应:航天级能力→AI 算力

航天级 材料选型、可靠性设计、精密制造、质量管控 直接复用至 1.6T/3.2T/CPO 太空级稳定性 → 数据中心 7×24 小时高可靠、低损耗、长寿命

(四)产能与扩产:高端产能紧缺,订单饱满

江西吉安、广东龙川、珠海三大基地,高端 PCB 产能约 120 万㎡/ 年 光模块 PCB 专用产线:800G/1.6T 满产,订单排至 2026 年下半年 M9 材料产线:2026 年 Q2 起加速扩产,适配 Rubin 大规模量产 11 阶 HDI 产线:认证通过后 2026 年 Q4 放量

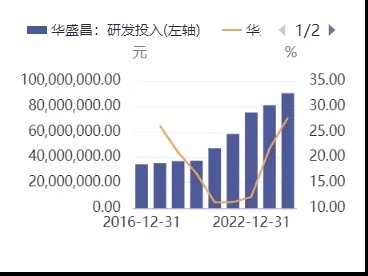

(五)业绩与估值:高增长 + 高毛利,AI 算力主升浪

2025 年:营收 98 亿(+32%),净利 18.5 亿(+68%) 2026 年 Q1:1.6T 出货 + M9 放量,净利预增 70%–90% 毛利率:高端 PCB 38%–45%,M9/1.6T 产品 45%+ 估值:当前 PE 28–32 倍,显著低于胜宏科技(35–40 倍),估值修复空间大

(六)核心竞争力:四大护城河

- 技术壁垒

:M7–M9、11 阶 HDI、40 层超高层、CPO 配套,国内第一梯队 - 客户壁垒

:英伟达、AMD、中际旭创、新易盛、浪潮、新华三、航天系,头部锁定 - 材料壁垒

:M9 稳定量产 + PTFE,国内稀缺 - 产能壁垒

:高端产能紧缺,扩产周期 18–24 个月,短期无新进入者

(七)未来 3 年增长逻辑(2026–2028)

- 1.6T→3.2T→CPO

:速率升级,单价 + 价值量持续提升 - M8→M9→M10

:材料升级,毛利率持续上行 - AI 服务器爆发

:单台 AI 服务器 PCB 价值是传统的 3–5 倍 - 商业航天放量

:低轨卫星组网,航天 PCB 年增 50%+ - 国产替代

:海外大厂(欣兴、健鼎、迅达)产能受限,国内份额快速提升

(八)风险提示

- 材料供应

:M9/M10 基材依赖海外,国产替代进度影响成本与交付 - 竞争加剧

:胜宏、深南、沪电加速扩产 1.6T,价格战风险 - 扩产不及预期

:高端产线建设 / 认证延迟,影响业绩释放

三、总结:被低估的 AI 算力 PCB + 商业航天双料龙头

景旺电子是 A 股唯一同时具备:1.6T 光模块 PCB 出货、M7–M9 全材料量产、11 阶 HDI 认证、商业航天高可靠 PCB的公司。

- AI 算力

:1.6T+M9 + 高阶 HDI,量价齐升、订单饱满 - 商业航天

:资质 + 技术 + 客户,第二增长曲线明确 - 估值

:相比胜宏、深南,显著低估,修复空间大

景旺电子不是 PCB 传统周期股,而是 AI 算力核心材料 + 商业航天高成长标的,2026 年将迎来业绩与估值双击。