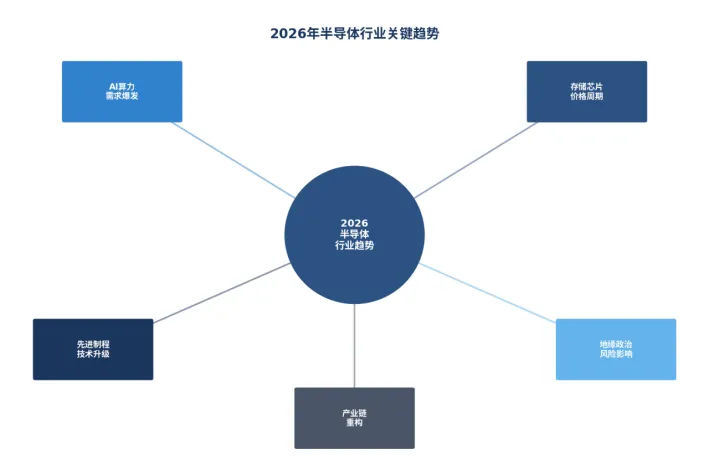

一、核心观点

伯恩斯坦(Bernstein)2026年4月13日发布《亚洲半导体与全球存储:AI、战争与存储器价格》研报,对2026年第一季度半导体行业进行了全面分析。报告指出,AI算力需求持续高于供给水平,存储芯片市场已进入“超级牛市”阶段,价格涨幅创下近五年新高。

根据德勤《2026全球半导体行业趋势报告》预测,2026年全球半导体市场规模将激增26%至9750亿美元,万亿美金半导体时代有望于2026年底提前到来。但报告同时警告,行业当前重仓AI的策略虽能博取短期红利,长远来看仍需提前防范AI需求见顶回落带来的潜在风险。

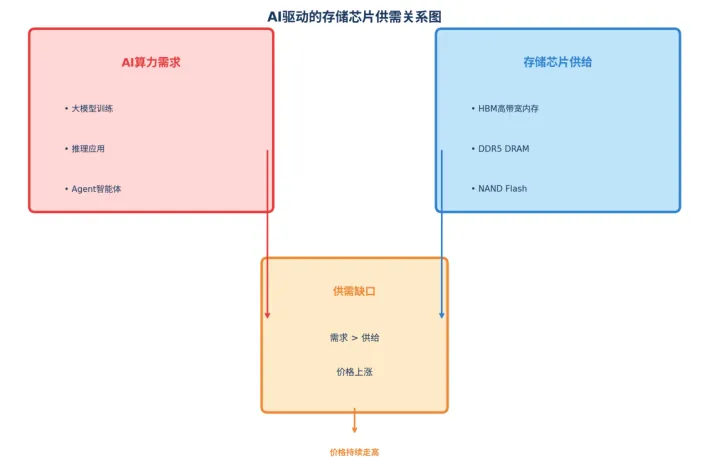

二、AI需求:供不应求格局将延续

研报指出,人工智能市场需求仍持续高于供给水平。SK海力士的基片短缺问题可能略微延缓Rubin芯片的交付进度,但Blackwell有望填补这一缺口。

Rubin Ultra芯片或将调整封装配置,但即便该变更得以实施,也难以改变芯片供应商对计算需求与HBM、逻辑芯片及CoWoS技术的使用格局。

总体而言,AI市场需求仍远超供给,尤其考虑到当前需求已扩展至三星晶圆厂的LPU芯片与用于推理/智能体开发的CPU芯片领域。根据摩根士丹利预测,2025年全球AI相关支出将达到3000亿美元,预计下一财年(2026)将突破4000亿美元。

三、存储芯片:超级牛市周期

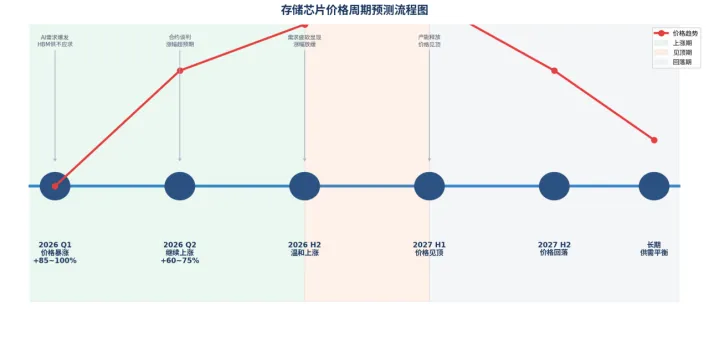

价格走势与周期预测

2026年第二季度(Q2CY26)的内存周期表现强于预期,但研报推测其峰值将在2027年上半年达到。现货价格虽可能趋于正常化,但仍显著高于合约价格。受AI需求持续强劲及终端客户提前采购行为影响,2026财年第二季度存储芯片(尤其是NAND)价格存在上行空间。

根据集邦咨询报告,2026年第一季度DRAM颗粒平均价格同比上涨47%,NAND Flash颗粒同比上涨38%,涨幅创下了近五年的新高。早期合约谈判数据显示,传统DRAM合约价格或将再创约60%环比增长,NAND价格增幅预计达70-75%。

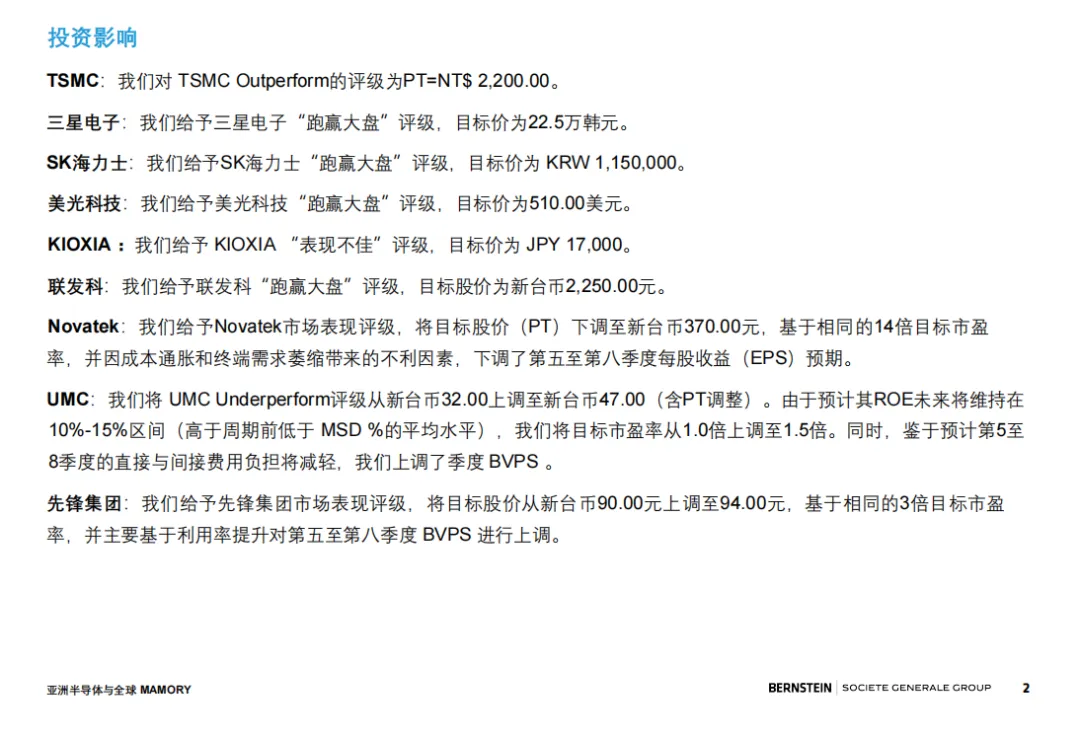

四、主要厂商投资评级

产业链逻辑关系

伯恩斯坦对主要半导体厂商给出了明确的投资评级。台积电、三星电子、SK海力士、美光科技和联发科均获得“跑赢大盘”评级,而KIOXIA因NAND市场存在结构性问题而被给予“跑输大盘”评级。

五、地缘政治与风险因素

研报指出,到目前为止,战争没有造成破坏性影响。深入调查发现氦气的风险很小。如果危机持续下去,能源供应可能会成为一个问题,但芯片制造商应该优先获得各自国家的准入,并拥有将任何成本增加转嫁出去的定价权。

智能手机与个人电脑行业面临多重阻力。内存价格攀升将给PC和智能手机带来超出预期的负担,市场份额被MacBook Neo蚕食亦是另一重压力。研报预计今年PC/智能手机销量将分别下滑13%/15%,但存在下行风险。

对二级代工厂价格的预期不切实际。Nexchip和Powerchip已实现满负荷运转并成功提价,但Vanguard和UMC在产能利用率不足的情况下提价尝试将收效甚微。

完整【伯恩施坦】研报,可在【知识星球】查阅。