锂电池,开始跑马圈地!

近日,锂电池行业正进行一轮产能扩张与融资。

4月7日,亿纬锂能公告,拟在启东投资约50亿元建设50GWh储能电池基地,叠加,福建上杭的60GWh储能电池项目,两次投资额合计达110亿元。

几乎同一时间,全球第一大固液混合电池商,清陶发展递交上市申请,冲刺港交“固态电池第一股”,预示固态电池产业链资本化开始提速。

尽管,下游打响扩产、商业化的信号枪,但实际上,电池厂的扩产计划,通常会通过长单锁量、股权绑定、合资建厂等方式,提前锁定关键资源供应。

所以,下游的每一次资本押注,最先受益的要么是提前锁定了长协订单的材料巨头,要么是卖“铲子”的设备企业。

在这场资本扩张的狂欢中,贵州一家企业提前锁定入场券。

2025年底,中伟新材与欣旺达就固态电池用前驱体达成战略合作,协议约定将建立长期的产品供销和委托加工合作关系,后续或将进一步签署购销订单。

除此之外,截至2025年,中伟新材达成合作及长期供货的客户包括特斯拉、宁德时代、比亚迪、厦钨新能等。

为应对订单及全球新能源需求的爆发,公司也开始跑马圈地,截至2025年底,公司在建工程预算额超380亿元。

那么,中伟新材380亿元产能规划背后藏着怎样的野心?

区别于璞泰来、当升科技、天赐材料等锂电材料商,中伟新材主业聚焦于镍系、钴系、磷系、钠系等新能源金属和三元前驱体材料。

2025年,新能源金属、三元前驱体两大核心主业分别贡献了36.99%、34.64%的营收。

其中,前驱体材料是中伟新材打入头部的核心利器,也是产业链中技术和资本高度密集的环节。

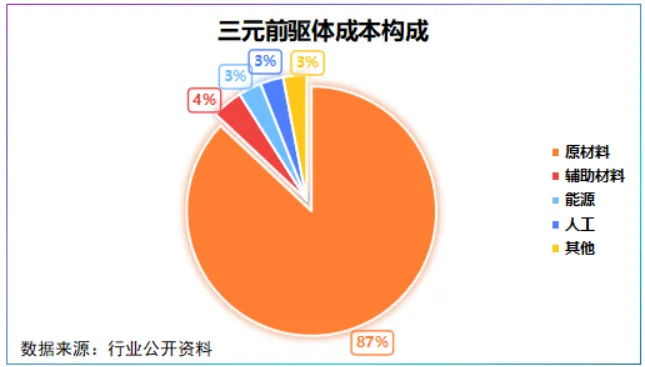

一方面,原材料昂贵。

三元前驱体材料以镍、钴、锂等金属为核心,价格易受供需关系的冲击,波动幅度大,在价格上行周期中很容易被压缩利润空间。

另一方面,材料体系多元研发成本高。

前驱体生产本质是复杂的化学合成过程,其需要对金属比例、颗粒形貌、晶体结构进行精细控制,一个微小的元素比例调整就能大幅改变电池性能。

而这也造就了从镍系、钴系到钠系,企业需要在不同材料体系间进行技术积累。

正是在这样的行业结构下,中伟新材逐步构建起独特的竞争优势。

首先通过投资、参股、长协、包销实现上游自供。

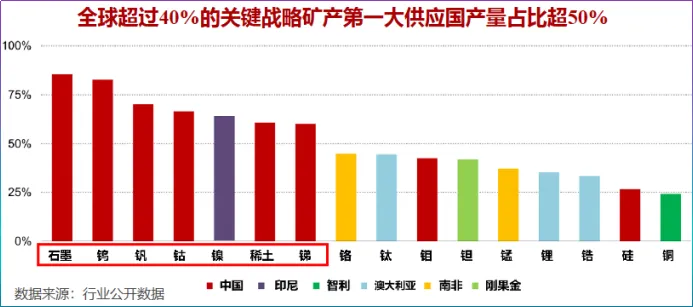

全球供应格局看,我国在钨、钴、锑等战略金属方面握住了超50%储量,是全球第一大供应国。

但,在镍领域我国优势并不突出。

我国镍矿以硫化镍矿为主,这类矿床埋藏深、开采难度大、成本高,2025年全球原生镍消费量约358万吨,我国为第一大原生镍消费国,对外依存度超80%。

下游需求占比看,电池行业用镍占比约17%,是镍需求增长的重要推动力,正因此,镍资源的保障力,成为前驱体企业竞争中不可回避的核心变量。

而在中伟新材超380亿元的产能规划中,有近70%为镍资源扩张项目。

具体看,公司在印尼建立四大镍原料产业基地,通过参股、长协等形式锁定超6亿湿吨红土镍矿资源供应,并形成20万金吨红土镍矿冶炼产能,实现镍原材料的自供。

2025年,公司镍系三元前驱体总体产能接近30万吨/年,产能利用率较去年同期提高11.24个百分点。

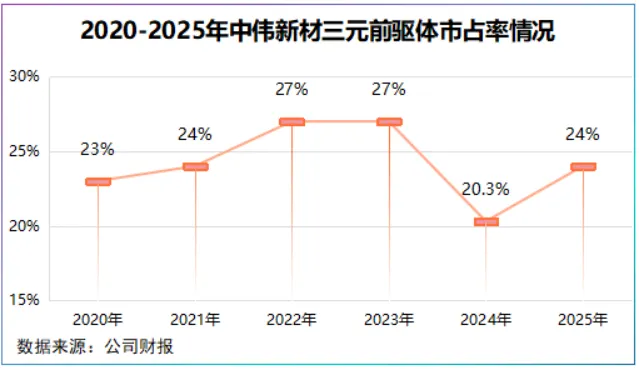

得益于资源禀赋以及客户背书,2025年公司三元前驱体市占率24%,连续6年保持行业第一。

除了镍,公司在磷、锂也逐步搭建起“资源+材料”生态圈。

2025年,公司建成20万吨磷酸铁、5万吨磷酸铁锂产能,并获得9844万吨磷矿资源,现已进入正式开采。

锂方面,公司逆市扩张,在行业周期底部精准投资,拿下阿根廷两座盐湖锂矿,锂资源量折合碳酸锂当量(LCE)超1000万吨,提前锁定低成本锂资源。

其次全面覆盖主流技术路线。

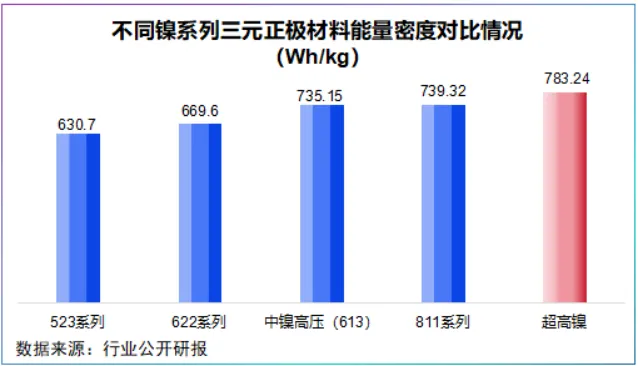

在电池的充放电过程中,镍是主要的电子供给者,因此镍的含量越高,能量密度就越大,电池续航优势越明显。

数据显示,镍含量每提高10%,正极材料的理论比容量可增加约20 mAh/g,为此,当前三元前驱体开始朝着“高镍化”方向迭代。

而中伟新材首创超高镍三元前驱体,能量密度可达230mAh/g,较镍含量60%至80%的三元前驱体分别提升27.8%至12.7%。

2024年,公司超高镍(Ni≥90%)全球市占率接近90%,意味着全球每10块超高镍电池中,将近9块的核心材料来自中伟新材。

这一近乎垄断的份额,并非偶然。

一个最直观的数据是,中伟新材研发费用逐年攀升,从2020年的2.7亿元增长到了2025年11.7亿元,5年增长了4.3倍。

其中,2025年公司27项在研项目中有11项为前驱体研发项目。

持续加码的研发投入,公司不仅巩固了在高镍三元领域的绝对优势,更是在固态/半固态电池领域领跑行业。

公司与固态电池头部客户已推出“9系单晶正极材料前驱体”“超小粒径富锂锰基材料前驱体”等多款产品,2025年其固态前驱体实现100吨出货。

在资源与技术双重驱动下,中伟新材出了一份稳健增长的成绩单。

2025年,公司电池材料合计销售量超42万吨,其中,钴系材料同比大增95.87%;磷系材料同比大增130.30%,产能加速释放。

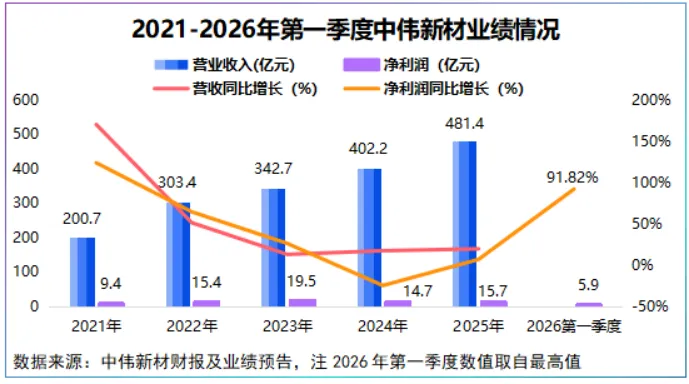

公司全年实现营收481.40亿元,实现净利润15.67亿元,其中,四季度净利润强势修复,同比大增218.18%,为公司2026年的业绩爆发埋下了伏笔。

4月8日晚,公司发布一季度业绩预告,预计净利润最高可达5.9亿元,同比最高预增91.82%。

这一净利润创下近9个季度新高,背后部分原因正是镍价上行公司“资源+材料”一体化竞争优势带来的利润弹性。

至于未来,中伟新材2025年成功赴港上市,成为新能源材料“A+H”第一股,进一步巩固三元前驱体全球第一的地位。

而产能扩张项目的推进,为公司长期增长提供持续产能储备。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”