小龙吐血整理,看官拿去不谢,烦请注明出处,免得龙颜大怒。

人工智能(AI)正在以既深刻又常被误解的方式重塑经济格局。近日,摩根士丹利就AI到底是祸是福,出了一份研报。

近期的公众讨论突显了一个核心矛盾:AI究竟会摧毁工作岗位、取代整个行业,还是会对其进行转型升级?

2月底,Citrini Research发布了一篇广泛传播的情景分析——《2028年全球智能危机》,设想在2028年,随着AI的广泛应用,失业率将超过10%,软件公司变得过时,进而引发市场崩盘。

这个叙事之所以引发共鸣(并在一天内推动美国股市下跌超过1%),是因为它触及了一种熟悉而基本的恐惧:机器将取代人类。

但是大摩认为,这篇文章的作者的初衷被忽视了:他们旨在构建一个“相对未被充分探讨”的情景,用以提示潜在的“左尾风险”。

大摩认为有必要对AI的发展进行多种情景建模。

短期内的“末日论”情景忽视了经济史和新近数据的启示。在此,基于当前研究和数据,大摩探讨AI对劳动力市场和软件行业的潜在影响,并构建一个更接近基准情景的分析框架。

劳动总量谬误

大摩认为,Citrini所提出情景的核心分析错误在于所谓的“劳动总量谬误”,即假设经济中的工作总量是固定的。

从农业机械化到计算机的普及,技术创新一再证明,它改变的是劳动的配置,而非简单消灭劳动。

劳动经济学家大卫·奥托尔(David Autor)的研究表明,在过去的创新浪潮中,任务结构发生了变化,行业有兴有衰,但总体就业随着生产率的提升最终仍然实现了增长。

现代基于“任务”的研究进一步强化了这一点。

经济学家达龙·阿西莫格鲁(Daron Acemoglu)和帕斯夸尔·雷斯特雷波(Pascual Restrepo)在其2020年的报告《机器人与就业:来自美国劳动力市场的证据》中指出,自动化通过两种相互对立的力量发挥作用:

其一是“替代效应”,即机器取代人类执行的特定任务;其二是“生产率效应”,即效率提升降低成本、提高实际收入,并在经济其他领域刺激对新劳动力的需求。就业是否最终下降,取决于这两种力量之间的平衡。

从历史上看,生产率的提升往往会随着时间推移抵消替代效应带来的冲击。

当前数据表明,AI对劳动力的影响仍然较为温和,甚至略微偏正面。

美国人口普查局的企业趋势数据显示,目前只有约17.5%的美国企业在任何业务环节中使用AI。即便在AI工具已经成功部署的领域——如管理咨询、呼叫中心、文档处理以及部分软件职能——其对相关行业就业增长的拖累也仅约为每月5,000至10,000个岗位。

经济学家约瑟夫·布里格斯(Joseph Briggs)指出,相较于整体劳动力市场规模,这一影响非常有限。

事实上,Brookings Institution 估计,目前只有大约4%的美国劳动力可能直接面临被AI取代的风险。

与此同时,AI也在创造抵消性的需求。例如,自2022年以来,与AI基础设施相关的建设(包括数据中心的电力、暖通空调和公用设施建设)已在更广泛的建筑行业中新增超过21.6万个岗位;同时,根据包含AI技能要求的招聘信息,对具备AI相关技能的劳动力需求已增加约25万个职位。

劳动力市场的动态性

在讨论AI影响时,人们往往忽视美国经济的一个关键特征:其异常活跃的劳动力市场流动性。

在正常情况下,美国劳动力市场每年创造超过3,000万个新增岗位。这种“新陈代谢”体现了“创造性破坏”的过程。

劳动经济学家大卫·奥托尔(David Autor)及其合作者的研究显示,如今大约60%的劳动者从事的是1940年尚不存在的职业,这意味着长期来看,大多数就业增长来源于全新的工作类别。

展望未来,一个合理的基准情景是:AI将在自动化大量工作任务的同时,提高整个经济的生产率。

OpenAI的研究工程师Tyna Eloundou及其合作者指出,大约80%的劳动者可能会有至少10%的工作任务受到AI影响,而约19%的劳动者可能有至少一半的任务受到影响,这意味着AI主要是重塑任务结构,而非彻底消灭整个职业。

与此同时,学术研究和行业分析均表明生产率将获得显著提升。McKinsey Global Institute 的经济模型显示,生成式AI在未来几十年可能每年将整体劳动生产率增长提高约0.7个百分点,其累积效应将随时间逐步显现。

将历史上生产率冲击与劳动力市场调整之间的关系加以应用,可以推断:如此规模的自动化更可能导致渐进式的劳动力再配置,而非大规模失业。

历史研究(如阿西莫格鲁与雷斯特雷波的分析)发现,由技术创新驱动的生产率每提高1个百分点,短期内失业率大约会上升0.3至0.4个百分点,因为劳动者需要在不同任务和行业之间转移。在渐进式采用路径下,这意味着就业将经历温和的结构性调整,而不是突然崩塌。

并非无摩擦的转型

随着任务结构的变化,一些群体将比其他群体面临更大的冲击。

近期将阿西莫格鲁–雷斯特雷波框架应用于AI的研究表明,由于AI所影响的任务在不同人口群体中的分布比以往自动化浪潮更加均衡,它未必会对大多数劳动者造成大幅工资下降。然而,这项技术也不太可能缩小不平等。

相关估计显示,某些群体的实际收入——尤其是受教育程度较低的美国本土白人女性——即便在生产率上升的情况下,也可能出现小幅下降。

从更广泛的角度来看,AI还可能扩大资本收入与劳动收入之间的差距。正如经济学家达龙·阿西莫格鲁(Daron Acemoglu)和帕斯夸尔·雷斯特雷波(Pascual Restrepo)所指出的那样,大规模的生产率提升可以提高企业利润,但这些收益中可能有更大一部分流向企业所有者,而非劳动者。

软件行业:并非如此简单

AI将影响众多公司,但认为所有软件都会由AI编写或驱动,这种看法过于简单化。

事实上,这种论调与过去的一些判断如出一辙——当时人们也曾认为软件行业无法适应不断变化的环境,而这些判断最终被证明是错误的。

尽管如此,软件行业的崩溃不仅被Citrini Research视为一种“左尾风险”,在过去几个月中也成为股市的担忧之一,标普500软件与服务指数自10月下旬高点以来已下跌33%。

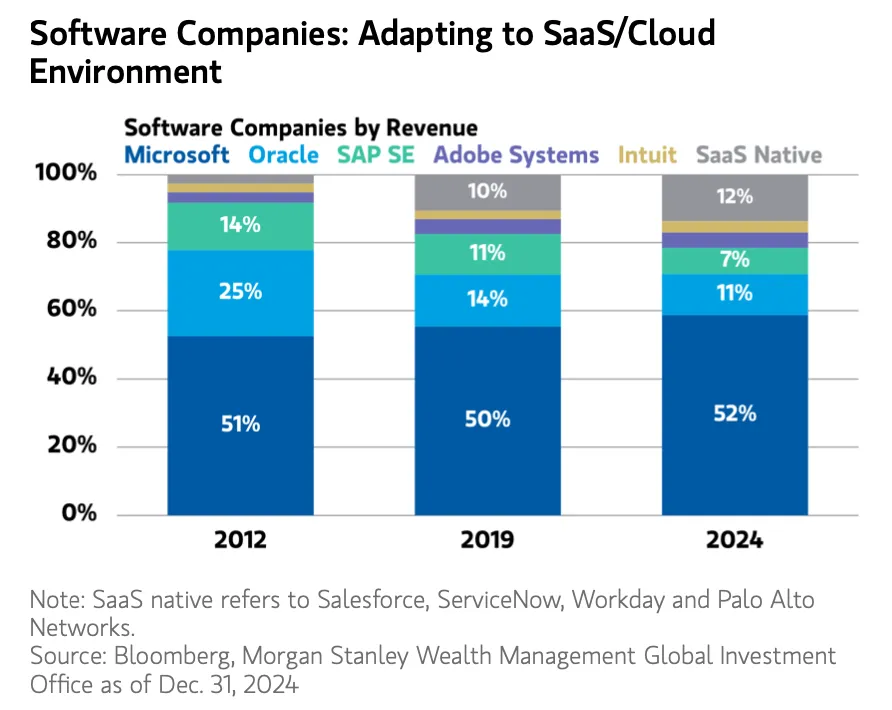

当前争论的核心在于一种观点:软件即服务(SaaS)公司将无法从“按席位收费”(即每位用户固定订阅费)的模式,转向基于使用量或消费量的收入模式。

这类似于2012年至2015年期间的一种假设——当时人们认为本地部署软件公司无法成功转型为SaaS/云模式,因为本地软件的利润率过于诱人,不值得进行漫长且昂贵的转型。

确实,一些公司(例如 Oracle )未能完成这一转型,收入因此停滞不前。但也有许多公司成功转型,包括 Microsoft 和 Adobe ,同时还涌现出一批新公司,如 Salesforce,ServiceNow 和 Workday 。

虽然经历了一段过渡期,但到2019年(云计算普及约五年后),SaaS公司的利润率已经提升到足以吸引投资者,并被视为新的行业支柱。

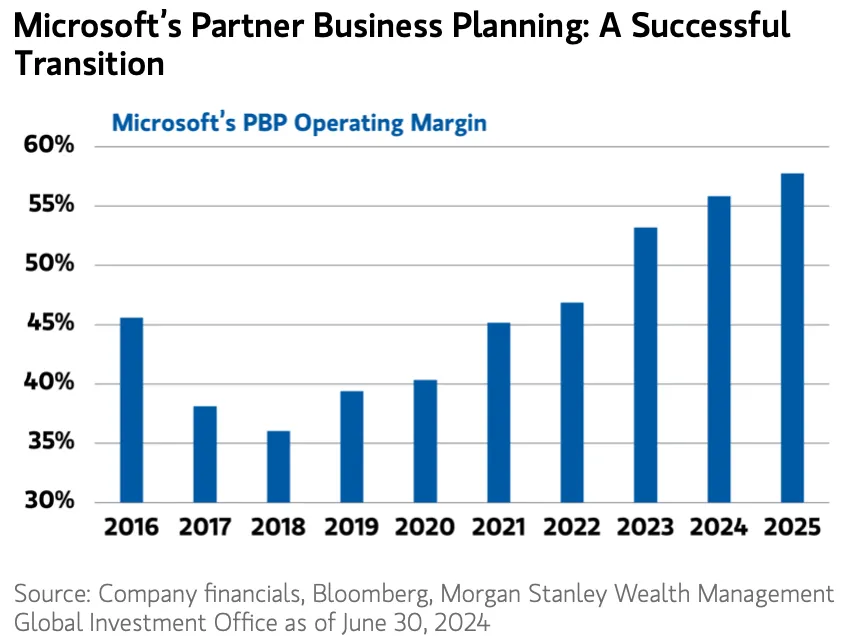

以成功转型为SaaS/云模式的公司为例,Microsoft 的合作伙伴业务规划(PBP)部门(涵盖Office及其他协作与内容应用软件)在2016财年首次开始报告云收入时,其营业利润率一度出现下滑。当时,该部门约三分之二的应用软件收入仍来自本地部署。

然而,到2022年,这一比例已降至不到十分之一。整体来看,微软为完成这一转型所付出的成本,大约是利润率从高点到低点下降约10个百分点。

更多细节考量

在评估软件公司是否以及如何适应变化时,还需要考虑一个关键因素:大型企业更换已深度嵌入其工作流程的软件供应商,其难度极高。

Oracle就是一个典型例子。该公司最初未能将客户的本地部署许可证顺利转向云端,在2012年至2020年期间几乎没有实现收入增长;但即便如此,它在这段时间内仍然是顶级软件供应商之一,每年创造超过350亿美元的收入。

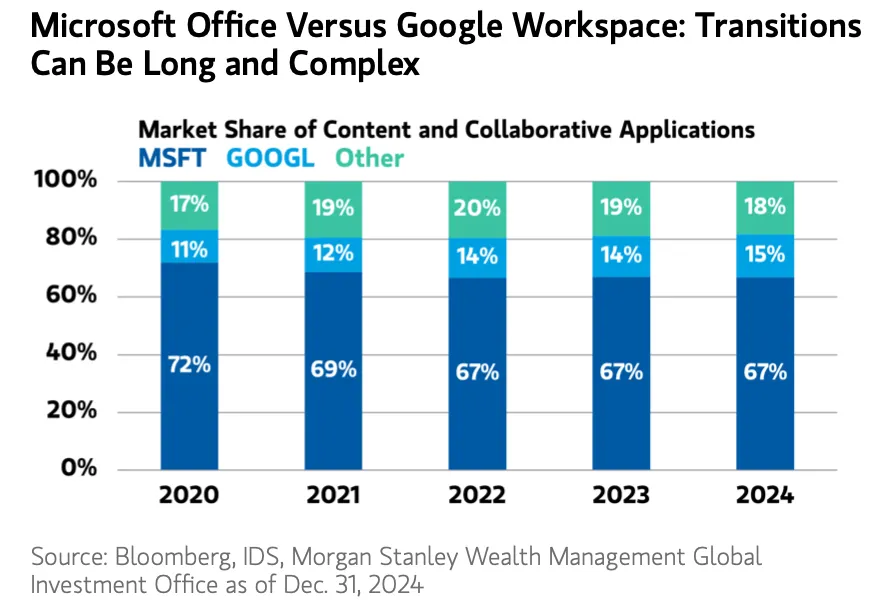

另一个典型案例是 Microsoft Office 与 Google Workspace(原Google Suite)之间的竞争。尽管Google Workspace成本更低,甚至对个人用户免费,但它始终难以打入大型企业市场,更多是在中小企业和个人用户中取得进展。其收入在2020年至2024年间接近增长三倍,但市场份额仅提高了4个百分点,达到15%。

相比之下,Microsoft Office尽管通常不被视为“运营关键型”软件,却依然获得了绝大部分新增支出。

这两个例子都表明:企业级技术的转型远比大多数人预期的更加复杂,所需时间也更长。

【小龙观点】真正的问题并不在于AI是否会改变劳动力市场或软件行业——这种变化已经在发生。更重要的问题在于:生产率提升所带来的红利,是否会被广泛分享;以及企业软件公司能否将AI应用有效整合进其产品体系,并实现盈利。如果以历史经验作为参考,更可能出现的结果是“转型”,而不是“崩溃”。

小龙简介:生于江南水乡,定居翡翠之城,十年美国投资移民经验,现就职于华尔街顶级投行,专注于为新移民提供一站式的财富管理解决方案。啤酒盖收集者,足球爱好者,晒娃狂魔。自2019年减肥40斤后,坚持素食与每日运动,享受当下,积极向上。

【金融前线】(精选)

【EB-5投资移民】