兴森科技

1. 兴森科技基本情况概述

1.1 公司发展历程

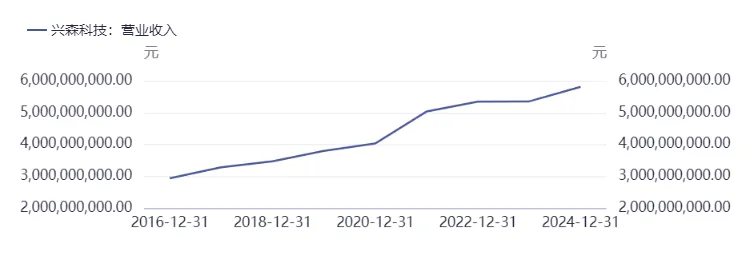

兴森科技凭借深厚的行业积累,逐渐确立行业领先地位。公司成立于1999年,2010年在深交所上市,专注于PCB样板和批量板制造,成为细分领域的龙头企业[1]。自2012年进入BT载板领域以来,公司通过持续的产能扩展和工艺能力提升,确立了在行业中的竞争优势[2]。兴森科技的产品已通过多家客户审核,并进入小批量量产阶段,显示出其在高端市场的竞争力[3]。公司与多家国内存储芯片产业链龙头和国产智能手机终端企业的合作,为其在BT载板领域的国产化配套份额加速成长奠定了基础[4]。兴森科技在PCB行业中的市场地位和主要产品包括PCB印制电路板、半导体测试板和IC封装基板,特别是在小批量板市场具有较强的竞争力和议价能力[5]。兴森科技的全球化布局和强大的客户资源,使其在通信、服务器、安防、工控和医疗等多个领域保持了领先地位[6][7]。公司在2024年实现营业收入58.17亿元,尽管净利润出现亏损,但其市场地位和竞争优势依然显著[8]。

半导体测试板和IC封装基板领域,兴森科技布局广泛,技术优势显著。公司在半导体测试板领域布局广泛,产品涵盖Load Board、Probe Card、BIB以及Interposer,支持从晶圆检测到老化测试的整个半导体测试流程[9]。兴森科技通过收购Xcerra集团的半导体测试板相关业务,进一步强化了其技术与产能优势。在IC封装基板领域,公司布局了BT和ABF两种技术路线,形成了BT+ABF的护城河[10][11]。公司在BT封装基板方面具备超薄、精细路线、多层、多表面处理和自动化等关键技术,能够实现最高10层的CSP封装基板量产[10]。在ABF封装基板方面,公司加大投入布局,产品良率接近海外龙头,珠海厂和广州厂分别定位为高阶FCBGA基板样品及小批量基地和高端FCBGA基板大批量基地[10][11]。兴森科技在半导体测试板和IC封装基板领域的技术优势和市场表现,为其在高端市场的布局和竞争力提供了有力支撑。

1.2 股权结构分析

兴森科技股权结构合理稳定,主要股东持股比例显著。兴森科技的总股本为17亿股,其中流通A股为15.1亿股,显示出公司股权结构的合理性与稳定性。前十大股东中,邱醒亚先生持股比例达13.79%,为第一大股东,担任董事长兼总经理。晋宁和叶汉斌分别持有3.94%和3.67%的股份,位居第二和第三。张丽冰、香港中央结算有限公司等股东持有较为可观的股份,显示出公司股东群体的多元化。这种股权结构为公司的长期发展提供了坚实的基础,确保了决策的稳定性和执行力[6]。

兴森科技前十大股东持股比例持续波动,市场影响显著。兴森科技前十大股东持股比例合计为30.43%,显示出较高的集中度。邱醒亚、晋宁、叶汉斌等股东的持股比例在2023年至2025年间出现波动,邱醒亚的持股比例从14.46%下降至13.79%[6][12]。这种股东持股比例的变化可能对公司股价和市场情绪产生影响,尤其是在重大决策和战略调整时。股东持股比例的变动不仅影响股东的权益,也可能对公司的治理结构产生深远影响。

兴森科技股权集中度较高,对公司治理有显著影响。兴森科技的股权集中度在2021年至2025年间保持在30%左右,显示出较高的股权集中度。邱醒亚作为控股股东,持股比例为14.46%,为公司实际控股人[13]。股权集中度的高企有利于公司决策的稳定性和执行力,但同时也可能带来一定的治理风险。在面临PCB行业景气度波动的情况下,邱醒亚的持股比例和股权结构对公司的持续发展具有重要影响。股权结构的稳定性为公司在行业波动中的抗风险能力提供了保障,但也需在治理上保持透明和高效。

图表 兴森科技主要股东持股比例 | |

股东名称 | 持股比例 |

邱醒亚 | 14.46% |

晋宁 | 3.96% |

叶汉斌 | 3.74% |

王琴英 | 3.15% |

张丽冰 | 2.45% |

资料来源:公司公告,同花顺iFinD |

1.3 主营业务结构

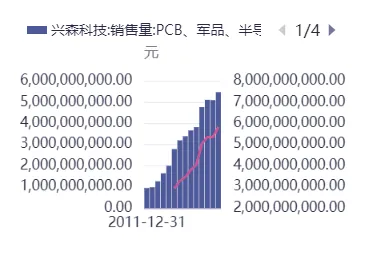

兴森科技在电子电路领域的多元化布局助力其业务发展。公司深耕电子电路行业30年,主营业务涵盖多种电子电路产品,包括传统高多层PCB板、软硬结合板、高密度互连HDI板、类载板(SLP)、ATE半导体测试板、封装基板(含CSP封装基板和FCBGA封装基板)等[14][15]。此外,兴森科技还涉足数字视频监控系统制造、工业控制计算机及系统制造、伺服控制机构制造和智能车载设备制造等领域[14]。其产品广泛应用于通信、工控、轨道交通、医疗电子、计算机及外设、半导体、汽车电子等领域,资源遍及全球三十多个国家和地区[15]。公司在全球PCB样板快件、批量板细分领域处于领先地位,2023年在Prismark公布的全球PCB前四十大供应商中位列第二十九名[13]。兴森科技通过持续的技术精进,掌握了多种先进工艺,具备覆盖全类电子电路产品的技术能力,旨在成为全球先进电子电路方案数字制造的领军者[14]。

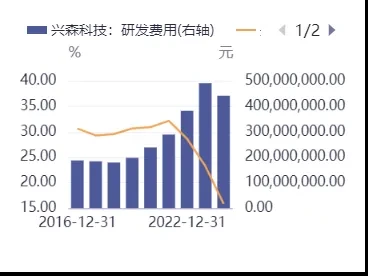

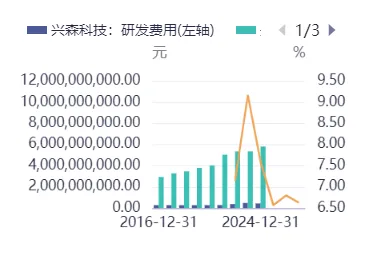

兴森科技的业务结构以PCB为核心,半导体业务快速增长。兴森科技的主营业务结构主要由PCB业务和半导体业务构成,PCB印制电路板占主营业务收入的71.45%,是公司的核心业务[16]。2023年PCB业务收入约为41亿元,占总收入的76%,毛利率为29%,同比下降约2个百分点,主要是由于通信行业需求下滑以及行业严重内卷,面临整体产能利用率不足和价格下降的双重压力[6]。半导体业务则为11亿元,占总收入的20%,毛利率波动较为明显,2023年大幅下降至-5%,主要是因为ABF载板项目处于客户认证和试产阶段,人工、折旧、能源和材料费用投入较大[6]。兴森科技通过持续加大研发投入,2023年投入研发费用约5亿元,同比增长约28%,以支持半导体业务的增长和IC封装基板业务的拓展。未来,随着AI芯片市场规模的快速增长和国产存储芯片进口替代进程加速,兴森科技的IC载板业务有望迎来新的增长点[13]。

图表兴森科技盈利能力与研发投入 | 图表兴森科技主营业务收入构成 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

1.4 行业地位与竞争格局

兴森科技在PCB行业中占据重要市场地位,特别是在国内市场表现突出。公司在PCB样板和小批量板领域保持领先地位,通过多品种与快速交付能力,PCB订单品种数平均达到25000种/月,处于行业领先地位[6]。兴森科技的全球布局包括广州、江苏宜兴、珠海、北京及英国,形成了覆盖广泛的生产基地,进一步增强了其市场竞争力[6]。公司还积极布局高端PCB市场,通过收购北京兴斐进军IC载板领域,提升在高端市场的竞争力[10]。在传统PCB基板领域,兴森科技通过构建数字化工厂,提升产品良率和利用率,进一步巩固其市场地位[10]。

兴森科技在PCB行业的竞争格局中面临沪电股份、深南电路和生益科技等主要竞争对手。兴森科技在样板快板和军工指定服务领域占据主导地位,样板小批量板占总营收的七成多,海外订单接近三成[17]。然而,沪电股份和深南电路在汽车板和5G基站板方面具有竞争优势,生益科技则作为上游供应商提供铜箔等材料[17]。尽管兴森科技在市场份额上位居前列,但毛利率为27%,略低于沪电股份和深南电路的31%和35%[18][19]。兴森科技通过宜兴硅谷二期和广州科技二期等项目不断扩大高端线路板的产能,进一步强化其在传统PCB领域的竞争优势[17]。

兴森科技在IC封装基板领域具备显著的技术优势和市场地位。公司在CSP和BT封装基板方面布局BT+ABF技术,构建了强大的技术壁垒和市场护城河。在CSP封装基板领域,兴森科技掌握了超薄、精细路线、多层、多表面处理和自动化等关键技术,满足不同客户的需求。尽管IC封装基板市场面临竞争,兴森科技通过持续的技术提升和市场拓展,在2024年实现营收12.85亿元,同比增长18.27%[8][20]。兴森科技在IC封装基板行业的技术实力和市场地位使其成为行业内的竞争对手之一,预计在未来几年内市场份额有望持续增长[20][21]。

图表兴森科技在封装材料市场中的营收占比 | 图表兴森科技PCB业务表现与行业产值对比 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

2. 兴森科技PCB业务分析

2.1 PCB行业概览

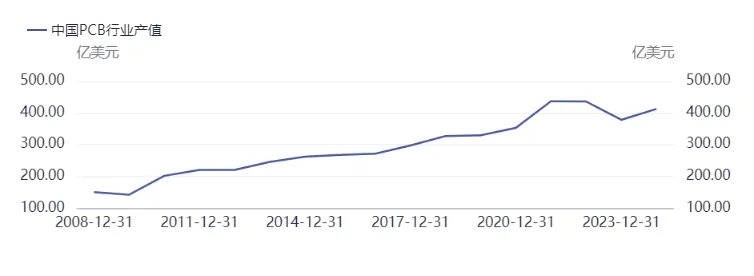

PCB行业市场规模持续扩大,新兴领域需求增长显著。2021年全球PCB市场规模达776.5亿美元,预计2027年将增至1069.8亿美元,复合年增长率(CAGR)为5.7%[22]。2024年全球PCB产值为735.65亿美元,同比增长5.8%,预计2029年将达到946.61亿美元,CAGR为5.2%[23][24]。中国PCB产值在2024年为412.13亿美元,占全球总产值的56%,显示出强劲的市场韧性[23]。2024年全球PCB市场规模达到750亿美元,较上年增长7.91%,预测2025年将达786亿美元,2026年达820亿美元[24]。PCB的应用已渗透到几乎所有电子设备中,但市场正经历结构性变化,传统消费电子需求趋稳,而AI、高性能计算、汽车电子、先进通信等新兴领域正成为行业增长的核心引擎[24]。消费电子是PCB应用领域中占比最大的,达到47.9%,其次是数据通讯、汽车、工业控制,分别占比29.1%、12.3%、3.9%[24]。

技术发展趋势推动产业升级,新兴领域需求持续增长。PCB行业正经历产业升级,技术发展趋势主要由AI技术的革新推动,HDI板、刚挠结合板等高密度互连技术成为行业重点发展方向。2024年全球PCB市场年产值达735.65亿美元,同比增长5.8%,预计2029年将达到946.61亿美元,CAGR为5.2%[23]。刚挠结合电路板凭借其独特的结构特性,成为5G通信基站、智能驾驶域控制器、卫星导航模块等高端装备的核心载体[25]。5G通信PCB行业将迎来技术升级与场景拓展,主要方向包括高频基材、先进封装、智能制造[26]。鹏鼎控股在2024年上半年实现营收131.26亿元,同比增长13.79%,净利润7.84亿元,同比下降3.4%[27]。红板科技在新能源汽车领域取得了显著进展,将消费电子领域的高密度布线和高可靠性制造技术应用于车载场景[28]。2024年全球PCB市场产值同比增长5.8%,中国PCB产值同比增长9%,显示出强劲的市场韧性[23]。

产业竞争格局稳定,全球化技术升级趋势明显。PCB行业竞争格局主要体现在产业链结构完整、产品种类丰富、市场竞争激烈以及技术发展迅速等特点[29]。全球PCB行业竞争激烈,主要竞争者包括中国台湾的臻鼎科技、南亚科技、欣兴电子,中国大陆的深南电路、生益电子、景旺电子等[29]。中国企业在PCB行业中的市场份额逐年提升,特别是在中低端市场占据主导地位,而在高端市场仍面临国际企业的挑战[29]。2022年全球前100名PCB企业的总收入达到81,992百万美元(约5900亿元),且所有排名前100的公司均为产值超过1亿美元的PCB生产商[30]。PCB行业向高密度、高速、高频、高可靠性方向发展,企业需要不断投入研发,提升生产工艺,以满足下游应用领域对PCB产品性能的更高要求[29]。

图表中国PCB行业产值趋势 |

|

资料来源:同花顺iFinD |

2.2 兴森科技PCB业务优势

兴森科技在PCB行业中占据重要地位,市场份额稳步提升。兴森科技在PCB行业中的市场地位显著,根据Prismark 2024年的报告,公司位列全球PCB前四十大供应商的第30名,市占率约2.5%[6]。在国内PCB市场中,兴森科技排名第14位,并在国内PCB内资企业中排名第7位,显示出其在市场中的竞争力[17]。公司的主要产品包括PCB样板快件及批量板、高阶PCB、以及半导体业务,涵盖传统多层PCB、软硬结合板、高密度互连HDI板、类载板(SLP)等全类别先进电子电路产品[31]。产品种类的多样化和广泛的应用领域,使兴森科技在PCB行业中保持了领先地位。

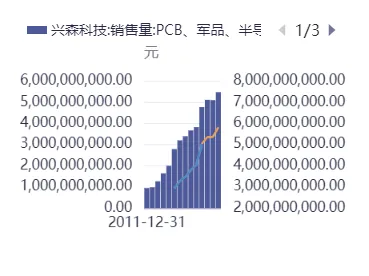

兴森科技的客户群体和市场覆盖广泛,业务分散性强。兴森科技的PCB业务客户群体广泛,主要包括通信、服务器、安防、工业控制、医疗电子、消费电子等领域[32]。2024年,公司的营业收入同比增长5.11%,前五大客户销售额占比合计为38.57%,显示出客户的订单持续性和业务的分散性[32]。在全球市场中,兴森科技的产品广泛应用于通信、工控、轨道交通、医疗电子、计算机及外设、半导体等领域,资源遍及全球三十多个国家和地区[13]。2022年,PCB业务营业收入为53.54亿元,2023年达到53.60亿元,显示出公司在市场中的稳定发展和增长[13]。未来,随着AI服务器、智能电动汽车等行业的发展,PCB需求有望进一步增长,预计2024年营业收入将达到62.35亿元,同比增长16.32%[13]。

兴森科技在PCB业务领域具有显著的技术优势和研发能力。兴森科技在PCB业务中具有显著的技术优势,特别是在IC载板(尤其是ABF载板)和BT载板方面[33]。公司通过收购北京兴斐,布局了Anylayer HDI和类载板(SLP)业务,成为国内外主流手机品牌高端旗舰机型的主力供应商之一[10]。2023年,公司研发费用为4.92亿元,同比增长28.40%,研发费用占营收比例为9.17%[10]。兴森科技在PCB业务领域的专利数量显著,2023年累计拥有授权且仍有效的中国专利611件,其中发明专利324件。此外,公司在多个技术领域取得了显著的研发成果,包括超高厚径比选择性树脂塞孔工艺、陶瓷植入工艺、跨接盲孔工艺等。这些技术优势和研发能力为兴森科技在行业内的竞争力提供了有力支持。

图表兴森科技PCB市场地位与客户集中度 | 图表兴森科技PCB业务营收及增长趋势 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

2.3 兴森科技PCB业务市场表现

兴森科技在PCB业务领域表现稳健,市场份额稳步提升。兴森科技作为国内PCB样板快件、批量板细分领域的龙头企业,2022年实现营业收入53.54亿元,同比增长6.23%。2023年,尽管PCB行业景气度下行,公司营业收入小幅增长至53.60亿元[13]。2024年,公司PCB业务收入增长5.11%,得益于消费电子行业需求复苏和北京兴斐来自战略客户的订单增长[32]。在2025年和2026年,预计营业收入将分别达到76.90亿元和96.63亿元,同比增长23.34%和25.66%[13][34]。兴森科技在PCB业务领域保持领先地位,2023年位列全球PCB前四十大供应商的第二十九名[35]。在IC载板和高端PCB基板方面,公司通过收购北京兴斐布局高端HDI和类载板(SLP),进一步巩固其市场地位[10]。兴森科技在PCB业务领域的市场份额有望随着市场需求的增长和公司技术的提升而不断扩大。

兴森科技在PCB业务领域的市场份额稳步提升,技术竞争力显著。兴森科技在PCB业务领域表现出色,特别是在IC载板和高端PCB基板方面[10]。公司通过收购北京兴斐布局高端HDI和类载板(SLP),进军高端PCB市场[10]。在IC载板方面,公司关键性技术已接近行业领先水平,高良率和产能利用率的恢复叠加IC载板需求上升,显示出强劲的增长潜力。此外,公司通过构建数字化工厂提升产品良率、利用率和经营效率,进一步巩固其在传统PCB基板市场的地位。整体来看,兴森科技在PCB业务领域的市场份额有望随着市场需求的增长和公司技术的提升而不断扩大。

兴森科技在PCB业务领域保持较高市场集中度,行业地位稳固。兴森科技在PCB业务领域保持较高市场集中度,2022年营业收入为53.54亿元,2023年增长至53.60亿元,2024年预计增长至62.35亿元。公司在PCB样板、小批量板市场表现突出,IC封装基板在2020-2023年间营收占比不断提升[6]。2023年,PCB行业景气度下行,兴森科技为保持市场份额相应调整产品价格[36]。尽管具体市场占有率数据未在参考信息中提及,但兴森科技在PCB领域的市场地位和业务表现表明其在该领域的竞争力和市场份额。兴森科技在PCB业务领域表现出色,是PCB样板快件、批量板细分领域的龙头企业。

兴森科技在PCB业务领域的市场增长迅速,发展前景广阔。兴森科技在PCB业务领域的市场表现显示出积极的态势,2026年3月31日,公司成功中标宁波中车时代传感技术有限公司的PCB老物料采购项目[34]。此次中标标志着兴森科技在PCB领域的进一步拓展,将有助于其增强市场份额和技术实力[34]。兴森科技在行业内表现活跃,共对外投资19家企业,并参与330次招投标项目[34]。随着电子产品需求的不断增加,PCB作为核心部件的采购显得尤为重要[34]。兴森科技的成功中标将进一步巩固其在PCB市场的地位[34]。兴森科技的PCB业务毛利率在2023年有所波动,但公司通过调整产品价格以保持市场份额。公司持续加大研发投入,以应对行业波动和市场需求变化。

图表兴森科技PCB业务营业收入趋势 |

|

资料来源:同花顺iFinD |

2.4 兴森科技PCB业务未来展望

兴森科技在PCB行业中的地位稳固,竞争优势显著。公司在PCB业务领域表现出色,是国内PCB样板快件、批量板细分领域的龙头企业,位列全球PCB前四十大供应商第二十九名[13]。兴森科技的产品广泛应用于AI服务器、智能电动汽车等行业,下游行业的快速发展显著拉动了PCB需求[13]。公司在IC载板和高端PCB基板领域具有显著优势,通过收购北京兴斐布局高端HDI和类载板(SLP),进军高端PCB市场[10][31]。兴森科技的PCB业务在2023年保持了较高的毛利率,尽管行业景气度有所波动,但通过调整产品价格在行业内保持了一定的市场份额[13][31]。此外,公司在传统PCB基板领域通过构建数字化工厂,提升产品良率和利用率,进一步增强了市场竞争力[10]。

兴森科技的市场占有率稳固,客户群体广泛。兴森科技的PCB业务在2023年收入为41亿元,占总收入的76%,是公司最稳定的收入和利润来源[6]。公司在PCB业务领域的市场占有率较高,PCB样板、小批量板保持总营收75%以上的占比,IC封装基板在2020-2023年间营收占比不断提升。兴森科技的客户群体广泛,下游行业包括通信、服务器、安防、工业控制、医疗电子、消费电子等多个领域[37]。公司已完成部分国内标杆客户的工厂审核和产品认证,成为少数具备FCBGA封装基板量产能力的内资厂商之一。兴森科技通过优化订单结构和加强与供应商合作深度,保障供应链安全稳定[38]。

兴森科技的未来发展规划积极,产能布局优化。公司计划在2024-2026年实现营业收入分别为61亿、72亿和88亿元,分别同比增长13%、18%和23%。兴森科技通过数字化转型和产能布局,显著提升了生产效率和产品质量,常规中高端样板的平均生产周期缩短至5天[39]。公司在PCB业务方面的产能布局和技术创新为其在行业中的领先地位奠定了坚实基础[39]。兴森科技在IC封装基板方面也取得了重要进展,FCBGA封装基板的放量即将实现,这将大幅打开公司的营收天花板[40]。公司未来将继续加大研发投入,推动IC封装基板和ATE半导体测试板的国产化进程,进一步提升市场竞争力[10][34]。

图表兴森科技盈利能力与成本控制分析 | 图表兴森科技PCB业务收入与营收占比分析 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

3. 兴森科技半导体测试板业务分析

3.1 半导体测试板行业概览

半导体测试板是芯片封装后的关键测试耗材,提升产品良率和降低成本。半导体测试板主要用于芯片封装后的良率测试阶段,通过检测芯片的功能、速度、可靠度及功耗等属性,剔除功能不全的芯片,从而避免终端产品因IC不良导致报废[10][41]。测试板产品可应用于晶圆测试到封装后芯片测试的各个环节,类型包括探针卡、负载板和老化板。高端半导体测试板的制造技术壁垒较高,主要由美国、日本和韩国的少数公司掌握,国内企业在技术积累和市场拓展方面逐渐取得突破[41]。

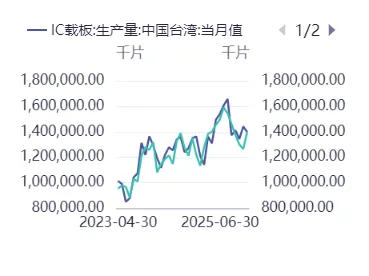

半导体测试板行业市场需求旺盛,国产替代进程加速。2024年全球半导体测试板市场较为分散,国产替代具有重要战略意义。半导体测试板的上游主要依赖PCB原材料供应商,下游面向封装测试厂商等。我国半导体行业起步较晚,存在不同程度的进口依赖,国产替代需求迫切[41]。2023年我国IC载板行业产量和需求量分别为109.1亿块和315.5亿块,市场规模为402.75亿元,预计2030年增长到634.11亿元,CAGR为6.70%[42]。随着国产芯片的突破,相关供应链正逐步受益,国产替代进程加速。

半导体测试板技术壁垒高,未来发展趋势向好。半导体测试板需具备40-60层的复杂结构,技术壁垒较高,主要应用于高端芯片市场。国内厂商如兴森科技、沪电股份等通过技术积累和市场拓展,逐步提升市场份额。未来技术发展趋势包括提高测试精度、缩短测试时间、降低测试成本等。国内IC载板市场长期供不应求,随着技术进步和市场需求增长,半导体测试板行业将保持快速增长。国产企业在技术壁垒和市场需求的推动下,有望在行业中占据更大份额。

图表PCB行业与IC载板产业关联性 | 图表IC载板生产与销售趋势 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

3.2 兴森科技半导体测试板业务优势

兴森科技在半导体测试板业务中占据重要地位,竞争优势显著。公司在PCB样板和小批量板领域拥有较强的技术实力和市场竞争力,位列中国电子电路行业百强榜的前列[43][9]。此外,兴森科技积极布局半导体测试板和IC封装基板业务,是国内少数具备半导体测试板和IC封装基板量产能力的企业之一[43]。公司通过收购北京揖斐电和Xcerra集团的半导体测试板相关业务,强化了其产品、技术与产能优势[6]。兴森科技在半导体测试板业务中深耕多年,特别是在ATE半导体测试板领域,通过持续的技术突破和工艺优化,确保测试板在性能、可靠性和成本控制方面的竞争优势[9]。这些优势使得兴森科技在半导体测试板业务领域具备较强的市场竞争力和可持续发展能力。

兴森科技在半导体测试板业务中拥有显著的技术优势。公司在精细线路加工、超薄芯板成型及电性能优化方面达到行业领先水平,具备实现精细线路中的三种工艺能力[10]。兴森科技在BT载板领域也有显著的技术优势,特别是在存储器、AP主控制器、射频模组、汽车产品四大产品线中处于行业领先水平[10]。公司在BT载板精细路线方面,特别是在存储薄板和AP主控器精细路线方面处于领先地位[10]。此外,兴森科技持续加大研发投入,超薄板技术达到行业领先水平,精细线路技术逐步缩小与行业先进友商的差距[6]。这些技术优势使得兴森科技在半导体测试板和BT载板领域具备较强的市场竞争力。

兴森科技在半导体测试板业务中拥有丰富的客户资源和广泛的市场渠道。公司通过三十年的市场耕耘,积累了深厚的客户资源,与全球超过4,000家高科技研发、制造和服务企业进行合作。客户群体多为下游行业领先企业或龙头企业,资源遍及全球三十多个国家和地区。此外,兴森科技在半导体测试板业务领域的市场渠道布局广泛,客户集中度较低,有效降低了对单一客户或行业的依赖,减少了业务受特定行业周期性波动的影响。这些优势进一步提升了客户的认可度和粘性,为公司在半导体测试板业务中的持续发展提供了坚实基础。

3.3 兴森科技半导体测试板业务市场表现

兴森科技半导体测试板业务市场表现强劲,行业地位稳固。2024年,兴森科技的半导体测试板业务实现了显著增长,营收同比增长超过30%(剔除出售Harbor的影响),显示出强劲的市场表现[44]。公司在技术能力和交付表现方面具有较强的竞争力,订单规模、营收和利润均呈现稳定且持续的增长态势[44]。兴森科技不仅服务于国内客户,还在积极拓展海外市场,如有机会进入海外大厂的供应链,将进一步推动半导体测试板业务的发展[44]。公司在半导体测试板领域的技术实力和市场表现,使其在行业中占据重要地位[45]。尽管2022年半导体测试板业务的市场占有率有所下降,但兴森科技在材料选型、工艺开发、仿真设计及可靠性验证等方面具备深厚的技术积累,确保产品良率与一致性在国内达到行业领先水平[36]。

半导体测试板业务对兴森科技整体业务的重要性显著。兴森科技的半导体业务(包括IC封装基板业务和半导体测试板业务)在2024年实现收入60,049.40万元,同比增长27.79%。尽管半导体测试板业务的营收同比下降61.53%,但其毛利率为36.70%,同比提升23.89个百分点。兴森科技在2024年第三季度实现营收14.7亿元人民币,同比增长3%,尽管归母净利润亏损5110万元人民币,同比下降130%。公司正在积极拓展海外市场,如有机会进入海外大厂的供应链,将进一步推动半导体测试板业务的发展。兴森科技的整体业务收入占比主要由PCB业务和IC封装基板业务构成,显示出半导体测试板业务对公司整体业务的重要性[13]。

半导体测试板业务对兴森科技整体业务的重要性显著。兴森科技的半导体测试板业务在2024年实现显著增长,营收同比增长超过30%(剔除出售Harbor的影响),显示出强劲的市场表现[44]。公司在技术能力和交付表现方面具有较强的竞争力,订单规模、营收和利润均呈现稳定且持续的增长态势[44]。兴森科技正在积极拓展海外市场,如有机会进入海外大厂的供应链,将进一步推动半导体测试板业务的发展[44]。公司整体业务在2024年第三季度实现营收14.7亿元人民币,同比增长3%,尽管归母净利润亏损5110万元人民币,同比下降130%[46]。尽管半导体测试板业务的营收同比下降61.53%,但其毛利率为36.70%,同比提升23.89个百分点。兴森科技在半导体测试板领域的技术实力和市场表现,使其在行业中占据重要地位,对公司整体业务具有重要意义。

图表兴森科技半导体业务收入结构分析 | 图表兴森科技半导体测试板业务收入与盈利能力分析 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

3.4 兴森科技半导体测试板业务未来展望

兴森科技在半导体测试板领域的市场地位稳固,竞争优势显著。公司在ATE半导体测试板领域深耕细作,具备大尺寸、高层数FCBGA基板的自主研发与量产能力,关键指标如翘曲控制、精细线路、信号完整性和散热性能等对标国际先进水平[9]。此外,兴森科技在精细线路加工、超薄芯板成型及电性能优化方面持续突破,产品良率与一致性在国内达到行业领先水平,为AI应用在端侧的规模化落地提供坚实基础[45]。这些技术突破和市场表现,使兴森科技在半导体测试板市场中占据了重要地位。

兴森科技在半导体测试板领域的技术储备和研发方向前瞻性强。公司自2013年起涉足该领域,拥有超薄板加工、多层加工、多表面处理、自动化生产线等技术储备[10]。在SEMICON China 2026展会上,兴森科技展示了其在ATE半导体测试板领域的最新技术成果,包括高速高密度测试板设计与制造能力。此外,公司通过收购Xcerra集团的半导体测试板相关业务,拓展了产品线,涵盖Load Board、Probe Card、BIB和Interposer等关键产品,满足高端半导体测试的需求[6][36]。这些技术储备和研发方向使兴森科技在行业中保持领先地位。

兴森科技在半导体测试板领域的客户资源丰富,市场拓展策略有效。公司与全球及国内一流半导体公司建立了广泛的合作关系,为世界各地知名芯片公司提供一站式服务,客户群体多为下游行业领先企业[47]。通过收购北京揖斐电和持续的技术升级,兴森科技强化了产品、技术与产能优势,成为三星的IC封装基板供应商。公司旗下拥有多家全资子公司,生产基地遍布全球,确保了全球市场的覆盖和响应能力。这些客户资源和市场拓展策略使兴森科技在半导体测试板市场中具备较强的市场竞争力和持续增长潜力。

4. 兴森科技IC封装基板业务分析

4.1 IC封装基板行业概览

IC封装基板在半导体产业链中的位置显著,是芯片封装环节的核心材料。IC封装基板作为芯片封装环节的关键材料,在半导体产业链中处于中上游位置,其在芯片封装总成本(不含晶片成本)中占比高达40%-50%,高端的倒装(FC)封装基板占比更是达到70%-80%[48]。全球IC封装基板行业2022年规模为178.40亿美元,同比增长23.89%,预计到2026年将达到214.00亿美元,复合年均增长率达8.3%。中国台湾、韩国与日本的厂商占整体产值超过90%,显示出该行业的高度集中和主导地位[48]。

IC封装基板市场规模稳定增长,下游应用领域需求旺盛。2023年全球IC封装基板行业产值达到约174亿美元,并预计在未来几年内保持这一增长趋势。服务器方向高性能半导体封装基板(FCBGA)的市场规模预计为1兆368亿日元(约人民币541.21亿元),较2021年增长34.2%[49]。在中国市场,2023年封装基板市场规模约为207亿元,同比增长2.99%,预计到2024年将进一步扩大至213亿元[49]。这些数据表明,IC封装基板行业在技术升级和市场需求的推动下,将继续保持稳健的增长态势。

IC封装基板技术发展趋势显著,BGA、CSP、FC等技术广泛应用。IC封装基板技术的发展趋势主要受到先进封装技术需求的推动,目前主流的生产工艺为电解铜载体法[50]。BGA技术具有高引脚数和小体积、高传输速率和I/O密度、精密线路和导电性等优点,但由于生产工艺复杂,导致成本较高[51]。CSP技术则通过减少信号传导距离,降低了信号衰减,提升了芯片的抗干扰和抗噪性能[52]。FC技术通过倒装芯片直接与基板连接,实现了多引脚数量和高布线密度[53]。这些技术在高密度、高性能的电子设备中展现出广泛的应用潜力,特别是在5G、高性能计算、人工智能、汽车电子等领域[54]。

IC封装基板行业竞争格局稳定,头部企业占据主导地位。IC封装基板行业的市场集中度较高,主要由中国台湾、日本及韩国地区主导[55]。根据Prismark统计,2020年全球十大封装基板企业掌握了超过80%的市场份额,其中欣兴集团、揖斐电和三星电机市场份额分别为14.78%、11.20%和9.86%[56]。这些企业在全球市场中占据重要地位,特别是在高端封装基板领域[56]。国内厂商如深南电路和兴森科技正在积极扩产布局,推动国产替代进程[56]。这些头部企业的市场份额和行业影响力将继续保持,推动行业技术进步和市场发展。

图表中国台湾IC封装业产值分析 | 图表IC封装基板市场规模与占比分析 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

4.2 兴森科技IC封装基板业务优势

兴森科技在IC封装基板领域的市场地位显著,技术优势明显。公司在IC封装基板领域,特别是CSP和BT封装基板方面,具备显著的技术优势和市场地位。兴森科技通过布局BT+ABF载板,构建了强大的技术壁垒,成为IC封装基板领域的领航者。在CSP封装基板方面,公司具备超薄、精细路线、多层、多表面处理和自动化等关键技术,能够满足不同客户的需求。BT封装基板方面,公司在国内仅有少数几家公司具备量产能力和稳定的客户资源。此外,兴森科技加大投入布局ABF载板,产品良率接近海外龙头,珠海和广州两个FCBGA基板厂的建设进一步巩固了其市场地位。兴森科技在高工艺能力、高产出与制程、高良率等方面均达到行业领先水平,预计2024年将实现22层板的量产能力,进一步提升其市场竞争力[10][8]。

兴森科技IC封装基板业务的客户结构多元化,市场占有率逐步提升。兴森科技的IC封装基板业务主要客户群体包括通信、计算、半导体存储等多个领域的知名企业,如华为、三星、英伟达、SK海力士、长江存储等。其中,华为是兴森科技的最大客户,合作涵盖PCB、封装基板及半导体测试,2025年起将为其新一代AI芯片供应FCBGA基板。此外,中兴通讯和烽火通信也是重要客户,供应5G基站用高频高速基板。海外客户占比约50%,单一客户依赖度较低。公司在2020-2023年间,IC封装基板在公司总营收中的占比不断提升,截至2023年已占总营收的15.32%[36][57][13]。

兴森科技IC封装基板业务产能布局合理,未来规划清晰。在2024年,兴森科技的IC封装基板业务收入达到11.16亿元,同比增长35.87%,主要得益于CSP封装基板业务的贡献。CSP封装基板业务受益于存储芯片行业复苏和主要存储客户的份额提升,产能利用率逐季提升,收入实现较快增长。然而,FCBGA封装基板业务在产能规模和产品良率层面已做好充分的量产准备,但由于行业需求不足、认证周期较长以及订单导入偏慢,导致人工、折旧、能源和材料等费用投入达7.34亿元,对公司盈利造成压力。广州兴科项目仍处于主要客户认证阶段,尚未实现大批量订单导入,导致整体产能利用率较低和当期亏损,但当前订单需求持续向好,公司已启动扩产计划,计划逐步将其产能扩充至3万平方米/月[58]。

图表兴森科技IC封装基板业务收入增长趋势 |

|

资料来源:同花顺iFinD |

4.3 兴森科技IC封装基板业务市场表现

兴森科技在IC封装基板业务中表现突出,行业地位稳固。公司在2024年IC封装基板业务实现收入11.16亿元,同比增长35.87%,主要得益于CSP封装基板业务的贡献[8]。该业务在2024年前三季度表现出色,CSP封装基板实现产值8.3亿元,同比增长48%,主要因存储客户份额提升,韩系存储客户收入占比超30%。兴森科技在IC封装基板业务中处于行业领先地位,特别是在BT和ABF载板领域,具备超薄、精细路线、多层、多表面处理和自动化等关键技术[10][20]。公司通过布局BT封装基板进入高端IC载板市场,具备显著优势。此外,公司加大投入布局ABF载板,产品良率接近海外龙头,珠海和广州两个FCBGA基板厂分别定位为样品及小批量基地和高端大批量基地[10][20]。这些技术能力和市场地位使兴森科技在IC封装基板行业中占据重要地位。

兴森科技IC封装基板业务收入增长显著,利润承压。2024年兴森科技IC封装基板业务实现收入11.16亿元,同比增长35.87%,主要得益于CSP封装板业务的贡献,而FCBGA封装基板占比仍较小[59]。毛利率为-43.86%,同比下滑32.03个百分点,显示出显著的亏损。2025年一季度,公司IC封装基板业务收入环比增长7.76%,毛利率回升至17.20%,但整体盈利承压。尽管盈利能力承压,公司持续聚焦IC封装基板业务的技术提升及市场拓展,已在产能规模和产品良率层面做好充分的量产准备[60]。

兴森科技客户结构多元,市场占有率不断提升。兴森科技的IC封装基板业务目标客户包括芯片设计公司和封装厂,应用于CPU、GPU、FPGA、ASIC、存储芯片、射频芯片等领域[60]。公司与具体客户的合作因涉及保密协议不便披露[60]。截至2023年,IC封装基板业务的营收占比已达到总营收的15.32%[13]。公司持续增加研发费用投入,2023年研发费用为4.92亿元,同比增长28.46%,主要用于IC封装基板项目的投资建厂,研发投入持续增长[13]。

兴森科技产能布局完善,未来产能规划明确。兴森科技的FCBGA封装基板项目已完成量产准备,为国产AI算力GPU的大规模生产提供技术保障[58]。公司正同步推进国内外客户开发,低层板产品已进入小批量量产阶段,高层板封测验证结果良好,预计2025年第四季度启动投料生产[58]。珠海、广州双基地产能布局完善,为国产GPU厂商的封装基板需求提供稳定支撑[58]。公司计划通过优化产品结构,特别是向高附加值高单价的多层板和难度板方向拓展,以增强IC封装基板业务的盈利能力。

图表IC封装基板业务生产情况 | 图表IC封装基板业务收入与公司总营收占比 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

4.4 兴森科技IC封装基板业务未来展望

IC封装基板业务持续增长,未来发展前景广阔。兴森科技的IC封装基板业务在公司总营收中的占比逐年提升,2023年达到15.32%,2024年半年报中占比进一步提升至20.84%[13][61]。公司于2012年启动IC封装基板项目建设,广州基地的BT载板产能已满产,珠海兴科IC封装基板项目一期规划产能为4.5万平/月,目前已建成1.5万平/月产能[13][61]。公司产品已通过多家客户工厂审核,并交付数款样品订单,进入小批量量产阶段[13]。此外,兴森科技计划在2025年实现ABF载板产能翻倍,目标新增收入56亿元[61]。公司通过珠海、广州基地的产能扩张,计划在2025年实现ABF载板产能翻倍,目标新增收入56亿元[61]。随着5G、人工智能、物联网等技术的快速发展,高性能芯片的需求将持续增长,推动封装基板行业的发展[62]。兴森科技在BT和ABF载板方面具备显著的技术优势,特别是在BT和ABF载板方面,公司具备超薄板加工能力,最薄芯板达到0.035mm,无芯基板总厚70-90μm[10]。在多层技术方面,兴森科技可实现最高10层的CSP封装基板量产,并具备成熟的层数对位和涨缩控制系统[10]。此外,兴森科技配备了完整的五种表面处理线体,以满足不同应用场景的需求[10]。在自动化方面,兴森科技全线重要设备采用自动上下料设计,实现稳定高效的连续生产[10]。这些技术优势不仅提升了兴森科技在行业中的竞争力,也为客户的创新应用提供了强有力的技术支持[63]。

IC封装基板业务在5G通信、汽车电子、高性能计算等领域的应用前景广阔。兴森科技的IC封装基板主要用于芯片封装,是芯片设计公司及封装厂商的重要原材料[64]。公司产品主要应用于存储芯片、射频芯片、MEMS芯片、毫米波芯片等领域,以及CPU、GPU、FPGA、ASIC等芯片的FCBGA封装基板,满足数据存储、传输和运算需求[64]。此外,兴森科技的CSP封装基板产能达到5万平米/月,其中3.5万平米/月已满产,新增1.5万平米/月产能正在快速爬坡,这表明存储芯片和射频芯片的市场需求旺盛[65][62]。随着5G、人工智能、物联网等技术的快速发展,高性能芯片的需求将持续增长,推动封装基板行业的发展[62]。兴森科技在FCBGA封装基板领域的产能扩张,主要服务于CPU、GPU、FPGA、ASIC等高算力芯片的封装需求,这些芯片在高性能计算领域具有重要应用[62]。FCBGA封装基板通过其高密度互联和高性能特性,满足了这些芯片对数据处理能力的高要求[62]。

技术优势显著,未来研发方向明确。兴森科技在IC封装基板领域具备显著的技术优势,特别是在BT和ABF载板方面。公司具备超薄板加工能力,最薄芯板达到0.035mm,无芯基板总厚70-90μm。在多层技术方面,兴森科技可实现最高10层的CSP封装基板量产,并具备成熟的层数对位和涨缩控制系统。此外,兴森科技配备了完整的五种表面处理线体,以满足不同应用场景的需求。在自动化方面,兴森科技全线重要设备采用自动上下料设计,实现稳定高效的连续生产。在ABF载板领域,兴森科技加大投入布局,产品良率接近海外龙头。公司具备20层板、120×120mm及以下尺寸的量产能力,并计划在2024年将层数提升至22层以上,密度达到8/8um,Bump pitch突破90um的技术难关。在高产出与制程方面,生产制程中采用无尘设计以及自动化生产线,关键工序达到了百级和千级的无尘环境标准。同时建立了AGV无人搬运系统和立体仓库系统,进一步提高了生产效率和质量控制。这些技术优势不仅提升了兴森科技在行业中的竞争力,也为客户的创新应用提供了强有力的技术支持[63]。

5. 兴森科技研发与创新

5.1 研发投入与成果

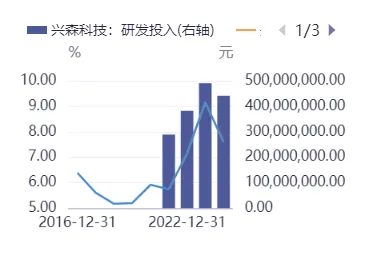

兴森科技在研发方面的投入显著增加,技术创新能力持续提升。公司在近5年中持续加大研发投入,2023年研发费用达到4.92亿元,同比增长28.40%,占营业收入比例为9.17%,显示出其在技术创新和专利布局方面的积极努力[10]。2023年,公司研发投入涵盖玻璃基板、磁性基板、多层基板内埋工艺、FCBGA封装基板等11个项目,这些项目的实施进一步增强了公司的技术实力和产品竞争力[10][59]。截至2023年12月31日,公司及下属子公司累计拥有授权且仍有效的中国专利611件,其中发明专利324件,实用新型专利285件,外观设计专利2件,这些专利成果为公司提供了强大的知识产权保护[59]。此外,公司被认定为“国家高新技术企业”、“国家知识产权示范企业”、“广东省创新型企业”,进一步巩固了其在行业中的领先地位[10][59]。

兴森科技在研发成果方面取得了显著进展,技术创新能力得到提升。公司近5年的研发成果显著,特别是在技术创新和知识产权保护方面。2023年,公司获得国家科学技术进步奖二等奖1项,广东省科技进步奖二等奖1项,中国电子学会科技进步三等奖1项[59]。此外,公司累计申请中国专利75件,其中发明专利31件;已授权中国专利31件,其中发明专利22件[59]。在技术研发方面,公司集中力量开展多项关键技术研究,包括超高厚径比(50:1)选择性树脂塞孔工艺、陶瓷植入工艺、跨接盲孔工艺、高密度印制电路板通孔灌孔工艺、低轨卫星PCB/基板、金属基板、玻璃基板、服务器芯片电源磁性产品等项目,并取得阶段性成果[59]。这些成果不仅提升了公司的技术实力,也为公司在市场竞争中提供了强有力的支持[59]。

图表研发强度与产品销售表现 | 图表研发投入及其占营收比重 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

5.2 研发团队构成

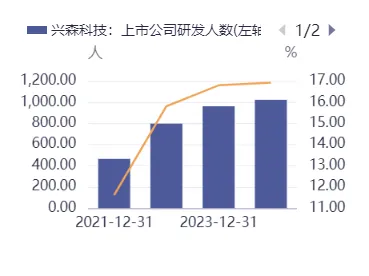

兴森科技的研发团队构成及其在公司整体战略中的重要性显著提升。公司的研发体系以兴森研究院为核心,拥有一支由百人组成的专业研发团队,专注于多种高端新产品项目,包括刚挠结合板、高端光模块PCB、HDI板、高频高速板、金属基板、半导体测试板、封装基板、5G印刷电路板等[66]。这些项目不仅提供了产业化技术支持,还促进了新产品规模化测试能力的形成。公司通过持续的研发投入,展现出对技术创新的高度重视,研发费用率维持在5%-7%,近五年平均研发费用率为5.79%,高于可比公司平均水平[66]。截至2020年上半年,公司累计申报中国专利905项,其中发明专利485项,实用新型专利418项,外观专利2项,软件著作权15项,申请PCT国际专利68项,共获国外专利授权8项[66]。这些专利成果不仅体现了公司在技术创新上的实力,也为其在PCB和半导体领域的技术升级和市场竞争力提供了坚实基础[66]。

兴森科技在研发团队建设方面的投入成效显著。在近5年内,公司研发投入保持快速增长,2023年研发费用为4.92亿元,同比增长28.40%,占营收比例为9.17%,同比增长两个百分点[59][10]。这一投入不仅巩固了公司的技术领先优势,还推动了关键技术的研发,如超高厚径比选择性树脂塞孔工艺、陶瓷植入工艺等[59][10]。截至2023年12月31日,公司及子公司累计拥有授权且有效的中国专利611件,其中发明专利324件,实用新型专利285件,外观设计专利2件[10]。此外,公司被认定为“国家高新技术企业”、“国家知识产权示范企业”、“广东省创新型企业”,进一步证明了其在技术研发和创新方面的实力和成就[10]。

兴森科技研发团队在技术创新和产品开发中的作用显著。公司研发团队在技术创新和产品开发中发挥着核心作用,通过持续的技术创新和高质量的研发成果,推动公司业务的持续增长和市场竞争力的提升[59]。2023年,公司研发费用为4.92亿元,占营收比例为9.17%,同比增长两个百分点[59][67]。研发团队通过集中力量开展关键技术研究,如超高厚径比选择性树脂塞孔工艺、陶瓷植入工艺等,取得了阶段性成果[59][67]。此外,研发人员数量的增加也反映了公司在技术创新和市场拓展方面的持续投入。这些投入和成果不仅提升了公司的技术水平,也为其在PCB和半导体领域的市场竞争力提供了坚实基础。

图表研发团队规模与结构 | 图表研发投入与营收占比趋势 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

5.3 研发平台建设

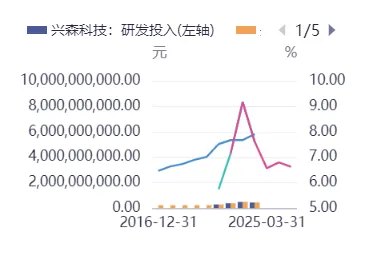

兴森科技在研发平台建设上表现出色,持续投入推动技术创新。在过去的五年中,兴森科技的研发投入持续增长,2023年达到4.92亿元,同比增长28.40%,占公司营收比例为9.17%,同比增长两个百分点[10][67]。公司近年来在多个项目上取得了显著进展,涵盖玻璃基板、磁性基板、多层基板内埋工艺以及FCBGA封装基板等。截至2023年12月31日,公司累计拥有611件授权且仍有效的中国专利,其中发明专利324件,实用新型专利285件。这些成就不仅体现了公司在技术领域的深厚积累,也为其在市场中的竞争力提供了坚实基础。

兴森科技在研发平台建设方面具有显著优势,但也面临挑战。兴森科技在研发平台建设方面具有多项优势,包括国家高新技术企业、国家知识产权示范企业等称号,以及在玻璃基板和磁性基板领域的技术突破[10]。公司在封装基板和半导体测试板领域已构建起一体化技术平台,产品良率和一致性在国内处于领先地位[68]。然而,公司在研发平台建设中也面临挑战,如研发投入占营收比例在2024年有所下降,为7.6%,可能与市场环境或公司战略调整有关。此外,公司在新兴技术领域的布局和应用可能需要更多资源和时间来实现。

未来兴森科技将继续加强研发平台建设,提升市场竞争力。兴森科技未来的发展方向将围绕研发平台建设展开,计划加大研发投入和工艺能力创新,提升公司在新产品、新技术、新材料方面的核心竞争力[38][69]。公司还计划通过优化订单结构和加强与供应商的合作,保障供应链安全稳定[38]。在具体规划方面,兴森科技在2022年投资建设了广州和珠海的FCBGA封装基板生产和研发基地项目,总投资额约72亿元,旨在解决芯片国产化中的卡脖子技术难题[69]。这些举措不仅将进一步提升公司的市场竞争力,也为公司的可持续发展提供了坚实保障。

图表销售与研发投入对比 | 图表研发投入与营收关系分析 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

6. 兴森科技财务分析

6.1 营业收入与利润

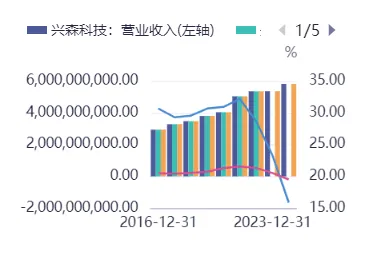

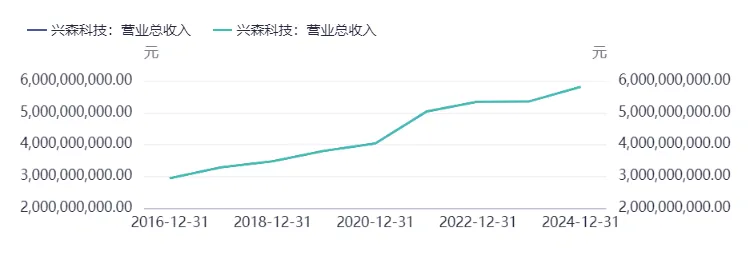

兴森科技近年来营业收入和利润波动显著。2021年至2023年,兴森科技的营业收入分别为50.4亿元、53.54亿元和53.6亿元,显示出稳定的增长趋势。然而,2024年营业收入大幅增长至58.17亿元,同比增长率高达8.53%,但这一增长并未转化为利润的提升,反而导致净利润从2.11亿元下降至-1.98亿元。根据预测,2025年营业收入将增长至8670亿元,但净利润预计将回升至1.31亿元。这种利润与营业收入的不匹配主要受到公司业务结构调整和特定项目亏损的影响,特别是在半导体封装基板业务上的投入和资产减值准备的计提[70][71]。

兴森科技营业收入和利润变化主要受PCB和半导体业务影响。PCB业务作为兴森科技的核心收入来源,2023年收入约为41亿元,占总收入的76%[6][59]。尽管PCB业务的毛利率略有下降,但其稳定性和市场覆盖率维持了公司整体的财务健康[59]。半导体业务则更为波动,2023年收入约为10亿元,占总收入的18%,但毛利率大幅下降至-5%,主要由于ABF载板项目的高成本投入。这些业务板块的盈利能力和市场表现直接影响了公司的整体财务状况[6][59]。

兴森科技未来营业收入和利润预期稳健增长。根据市场分析,2025年兴森科技的营业收入预计将达到8670亿元,同比增长率高达36.7%,显示出强劲的增长势头。净利润在2025年预计为1.32亿元至1.4亿元,较上年同期显著改善。这种增长预期主要基于公司在PCB和半导体领域持续的市场拓展和业务优化,特别是半导体业务的显著增长[71][72]。未来几年,兴森科技将继续加大研发投入,推动技术创新和市场拓展,以实现财务表现的持续提升。

图表业务板块收入贡献 | 图表营业收入与净利润对比分析 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

6.2 成本控制与盈利能力

兴森科技通过优化成本控制策略,有效提升盈利能力。在2021年至2025年期间,兴森科技的毛利率和净利率均呈现波动趋势。2021年销售毛利率为32.17%,而到2025年9月30日则下降至17.2%,净利率更是从2021年的12.16%下降至-2.33%。这一变化主要受营业成本增加和期间费用率上升的影响。2024年上半年,营业成本从2023年的41.1亿元增长至48.94亿元,期间费用率也有所上升,尽管销售费用率和管理费用率分别下降至3.78%和8.73%,但仍不足以抵消营业成本的增加。兴森科技通过优化成本控制策略,试图在2025年实现毛利率的恢复性增长,尽管面临挑战,但仍显示出其在成本管理方面的努力和成效。

兴森科技的毛利率和净利率受市场环境和经营策略影响显著。2021年兴森科技的毛利率为32.17%,到2025年9月30日则下降至17.2%,净利率从2021年的12.16%下降至-2.33%。这一变化主要受营业成本增加和期间费用率上升的影响。2024年上半年,营业成本从2023年的41.1亿元增长至48.94亿元,期间费用率也有所上升,尽管销售费用率和管理费用率分别下降至3.78%和8.73%,但仍不足以抵消营业成本的增加。兴森科技在2024年上半年实现营业收入288,109.31万元,同比增长12.29%;归属于上市公司股东的净利润1,950.10万元,同比增长7.99%;归属于上市公司股东的扣除非经常性损益的净利润2,876.26万元,同比增长353.13%[36][73]。这些数据表明,公司在成本控制和盈利能力方面面临挑战,但仍显示出一定的改善迹象。

兴森科技的期间费用控制存在波动,对盈利能力产生影响。2016年至2025年,兴森科技的期间费用率从6.22%波动至3.47%,其中销售费用率从6.22%下降至3.47%,管理费用率从15.35%下降至8.73%。尽管期间费用率有所下降,但销售费用和管理费用的绝对值在2024年有所增加,分别为2.02亿元和5.08亿元。2024年上半年,兴森科技的净利率为-3.07%,较上年同期下降3.14个百分点,主要受FCBGA封装基板项目尚未实现大规模量产等因素影响[73]。公司在2024年上半年实现营业收入288,109.31万元,同比增长12.29%;归属于上市公司股东的净利润1,950.10万元,同比增长7.99%[36][73]。这一时期的期间费用控制对于提升盈利能力具有重要意义,但公司在期间费用控制方面仍需进一步优化。

图表成本与费用结构分析 | 图表盈利能力趋势分析 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

6.3 现金流与资本结构

兴森科技经营活动现金流波动显著,财务健康面临挑战。2021年至2025年上半年,兴森科技的经营活动现金流净额呈现显著波动。2021年为5.8亿元,2022年上升至7.27亿元,2023年大幅下降至1.25亿元,2024年回升至3.76亿元,而2025年前三季度分别为1692.63万元、-1.69亿元和-1.22亿元。这种波动可能反映了公司在经营过程中效率的波动或市场环境的变化。经营活动现金流的波动对公司的财务健康状况产生了直接影响,尤其是在2023年现金流大幅下降,可能表明公司在运营过程中面临一定的困难,需要加强现金流管理以确保财务稳定。

兴森科技筹资活动现金流波动较大,显示出资金压力。2022年和2021年的筹资活动现金流入分别为15.26亿元和25.72亿元,而同期的现金流出分别为-6.43亿元和8.71亿元,显示出公司在筹资活动中的资金压力[74]。筹资活动现金流出主要是偿还债务和支付其他与筹资活动有关的现金,这表明公司在2022年面临较重的偿债压力。筹资活动现金流的变化直接反映了公司在资本结构和财务稳定性上的挑战,需要通过有效的资金管理和融资策略来应对。

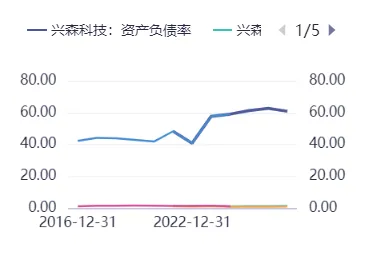

兴森科技资本结构恶化,短期偿债能力下降。2021年至2025年,兴森科技的资产负债率从48.38%上升至62.82%,流动比率和速动比率分别从1.36和1.09下降至1.25和0.93。资产负债率的上升表明公司在2024年面临较大的财务压力,负债水平有所上升。流动比率和速动比率的下降则表明短期偿债能力的减弱,流动资产与流动负债的比例有所降低。这些变化显示出公司在资本结构上的挑战,需要通过优化资本结构和加强财务管理来提升财务健康状况。

图表兴森科技资本结构与偿债能力变化 | 图表兴森科技经营与筹资现金流变动分析 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

7. 投资建议

兴森科技主营业务稳健,产品结构多元化。兴森科技在电子电路和数字制造领域拥有丰富的业务和产品线,涵盖高多层PCB板、软硬结合板、HDI板、类载板、ATE半导体测试板、封装基板等[14][59]。其PCB印制电路板业务在2024年保持稳定增长,产值超32亿元,占比71.45%,是公司主要收入来源[75]。半导体测试板业务在2024年实现显著增长,营收同比增长超过30%,占比3.17%[76]。IC封装基板业务收入12.85亿元,同比增长18.27%,占比21.09%[77]。此外,兴森科技涉足其他业务,如销售材料及租金收入等,2022年约占总收入的0.36%[78]。公司通过多元化的产品结构,增强了市场竞争力和业务抵御风险的能力。

财务状况改善,盈利能力有待提升。兴森科技的营业收入从2022年的53.54亿元增长至2025年的53.73亿元,同比增长23.48%[79]。然而,公司盈利能力受到挑战,2025年二季度净利润为1.31亿元,同比下降2.33%。毛利率在2025年三季度为18.45%,较上期有所回升。尽管营业收入持续增长,但净利润下降反映出公司在成本控制和盈利能力提升方面仍需努力。公司需通过优化运营和提高效率,进一步增强盈利能力。

市场地位稳固,技术优势突出。兴森科技在PCB行业中占据重要地位,全球排名第三十位,国内综合排名第十四位[17][7]。公司具备20-40层高多层板和高阶HDI板的量产能力,高频高速板良率超过95%,并提供快速交付服务[80]。在IC载板领域,兴森科技取得了显著进展,并通过收购北京兴斐布局高端HDI和类载板市场[10][81]。丰富的客户资源和强大的技术实力是公司持续增长的重要保障。兴森科技在高端市场的拓展潜力巨大,有望在未来的市场竞争中保持领先地位。

8. 风险提示

1. 行业竞争加剧风险,PCB及半导体测试板行业集中度提升可能导致价格竞争加剧,影响公司毛利率水平。

2. 原材料价格波动风险,覆铜板等核心原材料价格受大宗商品市场影响,可能对成本控制形成压力。

3. 技术迭代风险,IC封装基板领域面临新材料与工艺升级,若研发投入未能及时转化为市场竞争力,可能削弱技术壁垒。

4. 客户集中度风险,半导体测试板业务对头部芯片厂商依赖度较高,单一客户订单波动可能影响业绩稳定性。

5. 资本开支压力风险,IC封装基板扩产项目需大量资金投入,若融资渠道受限可能制约产能释放节奏。

参考资料:

1.微信公众平台,【东兴电子】兴森科技(002436.SZ):深耕PCB行业,受益于AI+国产替代双轮驱动,2025-03-18

2.新浪财经,兴森科技(002436):风雨扩张数十载 枕戈待旦百径开-兴森科技深度报告,2025-12-29

3.搜狐,兴森科技:从“PCB老兵”到载板战场的那一次硬仗,2025-11-28

4.巨丰财经,兴森科技是做什么的?兴森科技的主营业务是什么?,2026-02-27

5.网易,兴森科技涨2.84%,2026-04-01

6.马天翼-东吴证券,兴森科技(002436):PCB技术领先者,引领IC载板国产化进程,2024-08-06

7.兴森科技的市场份额

https://aiqicha.baidu.com/details/ugknowledge?id=1a8dc882f2b0a86a77a8e11d154fb6d7

8.苏凌瑶-中银证券,兴森科技(002436):战略投入拖累当期盈利,聚焦技术提升静候需求导入,2025-04-28

9.同花顺投资频道,【企业动态】兴森科技携封装基板等产品亮相,2026-04-03

10.毛正-华鑫证券,兴森科技(002436):公司深度报告:PCB行业领航者,IC载板乘风而起,2024-07-25

11.兴森科技,兴森科技:2024年年度报告摘要,2025-04-25

12.百家号,兴森科技:控股股东邱醒亚累计质押19.58%持股,2026-03-13

13.刘航-东兴证券,兴森科技(002436):深耕PCB行业,受益于AI+国产替代双轮驱动,2025-03-17

14.10jqka.com.cn,兴森科技 (002436) 经营分析_F10_同花顺金融服务网,2025-08-27

https://basic.10jqka.com.cn/002436/operate.html

15.首页| 兴森科技

https://www.chinafastprint.com/

16.兴森科技主营是什么?

https://aiqicha.baidu.com/details/ugknowledge?id=c93a04b27e2f003a6dce6c1eab11d2ca

17.兴森科技在pcb在行业排第几

https://aiqicha.baidu.com/details/ugknowledge?id=2074706bb9464100596b55803fe09edb

18.搜狐,沪电股份:稳健运营与技术创新引领高端PCB市场!,2026-04-08

19.网易,沪电股份:强调高端PCB市场布局与技术创新,2025-06-11

20.新浪财经,兴森科技(002436):深耕PCB行业 受益于AI+国产替代双轮驱动,2025-03-17

21.微信公众平台,IC封装基板市场现状及新趋势,2024-11-27

22.2025年中国印制电路板(PCB)行业报告(极简版),2025-12-10

https://baijiahao.baidu.com/s?for=pc&id=1851129416428561613&wfr=spider

23.搜狐,中国PCB行业发展趋势分析与投资前景研究报告(2025-2032年),2025-11-28

https://www.sohu.com/a/959347449_121222943

24.2026年全球PCB市场规模预测及下游应用领域占比分析(图)-中商情报网,2025-12-12

https://www.askci.com/news/chanye/20251212/170438276553027852815716.shtml

25.ipcb.cn,刚挠结合电路板产业链全景解析:从国产替代到全球生态重构 ...,2025-06-18

https://www.ipcb.cn/news/1265.html

26.捷配极速PCB超级工厂,展望5G PCB未来趋势:技术升级、场景拓展与绿色发展,2025-08-27

https://www.jiepei.com/design/3716.html

27.新浪财经,掘金汽车和AI服务器新赛道 鹏鼎控股上半年营收同比增长13.79%,2024-08-14

28.多领域协同布局见效,红板科技构建PCB全产业链竞争优势,2025-12-29

https://baijiahao.baidu.com/s?for=pc&id=1852809911948237930&wfr=spider

29.印制电路板(PCB)产业基本情况分析,2025-04-28

30.搜狐,全球PCB百强榜发布!中国大陆与台湾主导,份额超60%,2025-12-01

https://www.sohu.com/a/960349657_121963293

31.兴森科技,兴森科技:2023年年度报告,2024-04-25

32.兴森科技,兴森科技:2020年深圳市兴森快捷电路科技股份有限公司公开发行可转换公司债券2025年跟踪评级报告,2025-07-01

33.stock.finance.sina.com.cn,兴森科技(002436):PCB技术领先者 引领IC载板国产化进程,2024-08-06

34.搜狐,兴森科技中标宁波中车PCB老物料采购项目,2026-04-05

35.一天吃透一条产业链:PCB设备,2025-12-02

https://baijiahao.baidu.com/s?for=pc&id=1850380176238934926&wfr=spider

36.兴森科技,兴森科技:2024年半年度报告,2024-08-28

37.兴森科技:2025年上半年,公司PCB业务占比为71.45%

https://baijiahao.baidu.com/s?for=pc&id=1851953990292781904&wfr=spider

38.兴森科技,兴森科技:2024年5月8日投资者关系活动记录表,2024-05-08

39.新浪财经,兴森科技(002436):营收业绩双增 FCBGA封装基板量产突破,2024-04-27

40.和讯股票,兴森科技PCB业务有望迎高光时刻,2026-02-27

41.强一股份,强一股份:3-3-1法律意见书,2025-11-14

42.同花顺财经,兴森科技获69家机构调研:公司FCBGA封装基板项目为公司战略性投资,截至2024年9月底累计投资规模已超33亿元,该项目已完成验厂客户数达到两位数,并已有海外客户完成验厂(附调研问答),2024-10-28

43.证券之星,兴森科技:公司在PCB样板和小批量板领域具有较强的技术实力和市场竞争力,2024-11-25

44.兴森科技:半导体测试板业务2024年营收同比增长超30%,2025-04-30

https://baijiahao.baidu.com/s?for=pc&id=1830800220659872791&wfr=spider

45.微信公众平台,创领「芯」未来,链接「AI」时代 | 兴森科技SEMICON 2026圆满落幕,2026-03-31

46.新浪财经,兴森科技:PCB行业结构性分化,FCBGA封装基板项目取得重要进展,2024-10-27

47.兴森科技,兴森科技:2022年年度报告,2023-03-31

48.IC 封装基板在发展态势及在半导体产业链中的位置,2025-03-17

https://t.10jqka.com.cn/pid_435036802.shtml

49.2025年中国IC载板行业分类情况及下游应用分析,2025-03-25

https://baijiahao.baidu.com/s?for=pc&id=1827546221608677883&wfr=spider

50.网易,2026-2030年全球IC封装用载体铜箔行业研究及十五五规划分析报告,2026-04-11

51.新浪财经,半导体行业快报:封装基板国产化迫在眉睫 FC-BGA基板国产厂商突破在即,2024-01-04

52.百度百科,CSP封装 - 百度百科

https://baike.baidu.com/item/CSP%E5%B0%81%E8%A3%85/850378

53.未来智库,2024年电子行业专题报告:AI浪潮带动先进封装,打开成长空间 - 报告精读 - 未来智库,2024-01-18

54.微信公众平台,封装基板公司,攻坚“FCBGA”!,2025-09-21

55.李姝-头豹研究院,2023年封装基板行业研究,2023-02-28

56.微信公众平台,一文读懂,半导体封装载板(基板),2024-07-11

57.兴森科技的主要客户有哪些

https://aiqicha.baidu.com/details/ugknowledge?id=7c62c68ebb1374329cb6e71a81e10c76

58.爱集微,兴森科技:FCBGA封装基板项目已完成量产准备,2025-04-17

59.兴森科技,兴森科技:2024年年度报告,2025-04-25

60.证券之星,兴森科技:公司的PCB产品有应用于工业控制和机器人领域,2025-03-13

61.今日头条,兴森科技:ABF载板国产化核心,受益华为订单放量及英伟 ...,2025-03-13

https://www.toutiao.com/article/7481207863566713398/

62.搜狐,兴森科技:FCBGA封装基板产能扩张,助力**CPU**、**GPU**等高算力芯片发展,2026-02-10

63.同花顺财经,创领「芯」未来,链接「AI」时代 | 兴森科技SEMICON 2026圆满落幕,2026-03-31

64.证券之星,兴森科技:公司IC封装基板为芯片封装原材料,芯片设计公司及封装厂商均为公司目标客户,2024-08-26

65.方竞-民生证券,兴森科技(002436):2023年年报&2024年一季报点评:2023年平稳过渡,高端IC封装基板打造成长第二极,2024-04-25

66.罗炜斌-东莞证券,兴森科技(002436):深度报告:PCB样板领军企业,IC载板国产替代加速,2021-03-31

67.搜狐财经,兴森科技涨停背后的秘密:营业收入增长与研发投入加大_市场_技术领先_公司,2025-08-29

68.电子发烧友网,兴森科技SEMICON China 2026圆满落幕,2026-04-01

69.兴森科技,兴森科技:2022年半年度报告,2022-08-26

70.爱集微,产能利用率不足,兴森科技2024年预亏1.7亿元-2亿元,2025-01-21

71.兴森科技:预计2025年净利润为1.32亿元–1.4亿元,2026-01-30

https://baijiahao.baidu.com/s?for=pc&id=1855733039304063280&wfr=spider

72.查股网,兴森科技(002436)盈利预测,2026-03-27

73.21经济网,子公司宜兴硅谷和广州兴科继续亏损,兴森科技上半年净利率为负,2024-08-28

74.兴森科技,兴森科技:2024年年度审计报告,2025-04-25

75.兴森科技公司

https://aiqicha.baidu.com/details/ugknowledge?id=f8c4cb426520c3ca12bd6487665a3770

76.网易,兴森科技:半导体测试板业务2024年营收同比增长超30%,2025-04-30

https://www.163.com/dy/article/JUD1O5FG0519QIKK.html

77.新浪财经,兴森科技股价涨5.27%,景顺长城基金旗下2只基金重仓,合计持有65.1万股浮盈赚取78.77万元,2026-04-13

78.新浪财经,兴森科技(002436):传统业务静待改善 FCBGA项目持续推进,2024-09-23

79.苏凌瑶-中银证券,兴森科技(002436):FCBGA封装基板持续推进,传统PCB产品升级加速中,2024-04-26

80.兴森科技有什么优势?

https://aiqicha.baidu.com/details/ugknowledge?id=9ad87229d68f95134eb1f5821e2a8f2e

81.新浪财经,投资者提问:尊敬的董秘您好!请问贵司pcb业务在公司营业占比为多少?在整个...,2024-06-12