走向大师说

Exam56物流货运代理网专注于国际货运代理、物流行业的深度研究和专项考试分析,帮助小伙伴提升行业的认知和积累。

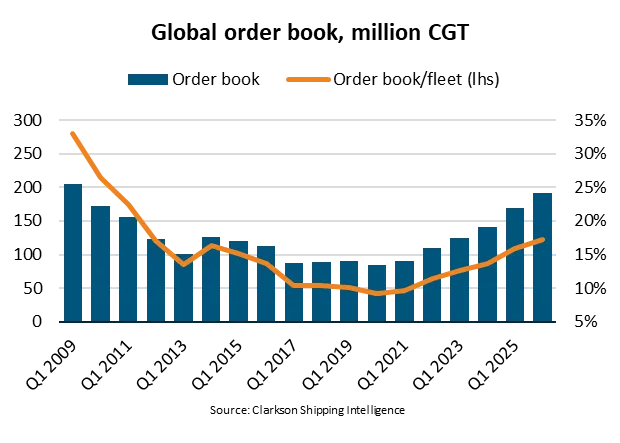

代表全球船东的最大国际航运协会之一——BIMCO(波罗的海国际航运公会)近期发布了一份最新报告显示,全球新船订单量已达到17年来的最高水平。这一漂亮的成绩,得益于整个2020年代新造船合同数量的持续攀升,以及近期创下历史最高纪录的季度原油油轮订单量。

在BIMCO本周发布的"Shipping Numbers of the Week”专题报告中,该机构的航运分析经理Filipe Gouveia明确指出,正是由于原油油轮合同的大幅增加,全球新船订单量才得以创下十年来的新高。与此同时,其他航运细分领域的订单量目前也呈现出相当可观的规模。

"截至2026年第一季度末,全球新船订单量已创下17年来的历史新高,总量达到1.91亿补偿总吨(CGT)。这一数字相当于全球现有船队总规模的17%,是自2011年以来的最高占比。"Gouveia在报告中表示,"整个2020年代新造船合同的稳步增长,叠加最近一个季度历史上最高的原油油轮合同签约量,共同推动了订单总量的持续攀升。"

数据显示,2026年第一季度,新造船合同同比增长40%,总量达到1760万补偿总吨(CGT)。这一显著增长主要得益于两大因素的强劲推动:一是新油轮订单量实现了翻倍增长,二是液化天然气(LNG)油轮合同出现了明显反弹。

从整体结构来看,油轮订单在新造船总承包量中的占比已达到32%,这是自2017年第二季度以来的最高份额,反映出能源运输需求的旺盛态势。

然而,报告也指出了市场的一些波动特征。尽管年度同比数据表现亮眼,但由于干散货订单有所减少,新造船合同环比下降了17%。值得注意的是,在2025年最后一个季度,散货船合同曾出现激增,这主要归因于好望角型船(Capesize)订单的大幅增加。

Gouveia进一步补充道:"回顾整个2020年代,得益于更广泛行业的良好市场状况、整体规模更大的船队基数,以及日益迫切的船队更新需求,新造船合同总量比2010年代的平均水平高出47%。这种供需格局的变化直接导致了新造船价格的上涨和造船厂交付周期的显著延长——据统计,今年迄今为止签订的合同中,有57%预计将在2028年之后才能交付。"

目前,多个航运细分领域都积累了相当可观的订单储备。

具体而言,BIMCO数据显示,原油油轮的订单与船队比率已上升至22%,成品油轮为19%,集装箱船为37%,液化天然气船则高达40%。

对于原油和成品油轮这两个细分领域,这些新造船订单预计将有力支撑未来的船队更新计划。数据显示,目前分别有21%的原油油轮船队和17%的成品油轮船队船龄已超过20年,而20年正是业界通常考虑船舶回收拆解的关键年龄节点。

相比之下,集装箱船队和液化天然气船队的老化程度则明显较轻——仅有4%的集装箱船和8%的液化天然气船船龄超过25年。尽管如此,这两个细分领域的市场需求增长预期却更为强劲,未来发展空间广阔。

在造船厂的地域分布方面,BIMCO报告指出,中国船厂依然是全球船东的首选合作伙伴,在2026年第一季度的合同总量中占据了70%的份额。与此同时,在液化天然气油轮订单增加的带动下,韩国船厂也进一步巩固了市场地位,获得了20%的合同份额。

与之形成鲜明对比的是,日本船厂的表现则不尽如人意。其合同数量同比骤降83%,仅占新订单总量的1%,这是至少自1996年以来的最低市场份额。这一数据深刻反映了日本造船业当前面临的严峻挑战:产能受限、交付周期冗长,以及整体竞争力的持续下滑。

展望未来,Gouveia在报告结尾处表达了审慎乐观的态度:"从中期视角来看,几个大型航运业已经膨胀的订单储备可能会导致新造船合同增速的放缓。此外,造船厂漫长的交付周期、居高不下的新造船价格,再加上红海和霍尔木兹海峡航行安全的不确定性,以及替代燃料供应前景的高市场不确定性,这些因素都可能对未来新造船合同的签订产生负面影响。"

|

商务合作请点击上方 |

|

|

|