本轮美伊冲突定性为牛市期间10%级别的调整,Q2属于修复阶段,修复强度适中,核心是基本面和企业盈利触底反弹,政策支持资本市场发展的定位不变,修复行情主线关注两条,一是HALO资产相关的核心资源(有色+化工)与泛能源(新老能源+未来能源);二是AI周期驱动下的算力硬件和恒生科技。

来源:策略研究

作者:袁稻雨 刘力维

01

历史上牛市期间大级别调整的概览

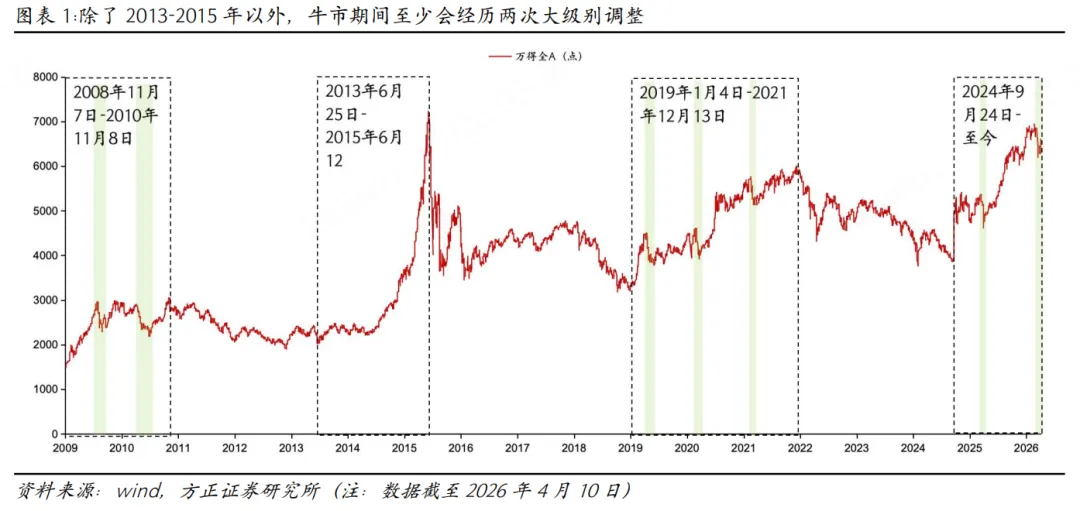

除了2013-2015年,历次牛市期间市场至少会经历两次大级别的调整。2009年以来,A股共经历四轮牛市,除了2013-2015年没有大级别的调整,其余三轮牛市市场均会经历至少两轮较大级别的调整,即万得全A指数阶段性回撤10%以上。2009年8月和2010年4月市场先后经历了两次20%以上的调整,调整幅度分别达-22.6%和-24.8%;2019-2021牛市期间,市场先后经历了三次调整,幅度分别为-15.9%、-11.0%、-10.9%;2024年“924”以来,市场于2025年3月和2026年3月经历两次调整,幅度分别达-13.8%、-10.2%。

02

牛市期间大级别调整与修复

牛市期间大级别调整有哪些特征?

牛市期间的大级别调整持续时间通常维持一个月左右。从2009-2010、2019-2021及本轮牛市期间的调整来看,由于2010年4月利空冲击较多,市场调整持续时间较长,剔除该阶段来看,牛市大级别调整平均持续时间约为一个月。

从牛市大级别调整来看,按照跌幅程度,大致可以分为三类:1)20%以上水平的调整——2009-2010年两次调整时期;2)15%左右的回撤——2019年&2025年;3)10%左右的温和回撤——2020年&2021年。

当市场调整幅度大于20%时,下跌的主要原因是经济预期与流动性的变化。2009年8月的下跌是由于7月新增贷款的下降与宽松政策逆转信号的出现,流动性预期收紧,叠加前期涨幅过高;2010年4月,由于地产政策连续收紧、海外欧债危机蔓延、货币政策开始收紧等利空冲击较多,该阶段中市场调整的时间与幅度是历次大级别调整之最。

当市场调整幅度在15%左右时,下跌主要受政策冲击或事件冲击。2018年贸易战导致国内经济基本面较弱,2019年中美贸易摩擦持续升级。同时,2019年4月19日中央政治局会议并没有强调“六稳”,主要强调坚持结构性金融去杠杆,国家宏观调控政策从“稳增长”改变为“调结构”,在政策面对A股形成利空。2025年3月中下旬,特朗普对于关税政策态度的摇摆不定、中概股科技龙头过高的Capex预期阶段性落空,叠加业绩披露期将至,市场资金逐步寻求避险交易。伴随4月2日“对等关税”的落地,全球主要风险资产均承压。

当市场调整幅度在10%左右时,调整相对温和,影响因素较为单一。2020年2月,影响市场的主要变量为海内外疫情;2021年2月,市场温和调整的主因是美债利率持续上行,核心资产泡沫破裂。

本轮来看,市场的回撤属于10%左右的温和调整。本次市场调整影响因素相对单一,美伊冲突对市场风险偏好的压制是本轮调整的核心原因。本次市场的调整从反应上来看,也基本符合这一判断。

牛市期间大级别调整后如何修复?

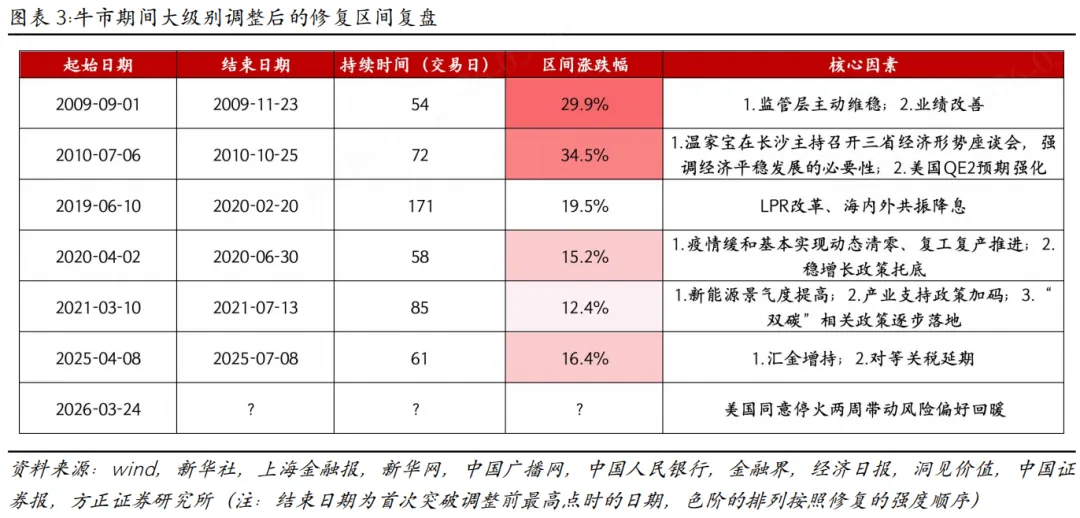

牛市期间大级别调整后的修复时间持续约一个季度左右。从2009-2010、2019-2021及本轮牛市大级别调整后的修复来看,由于2019年6月修复时长较为极端,因此将该区间剔除,牛市大级别调整后修复时间约为一个季度左右,约为牛市大级别调整时期的2.7倍。

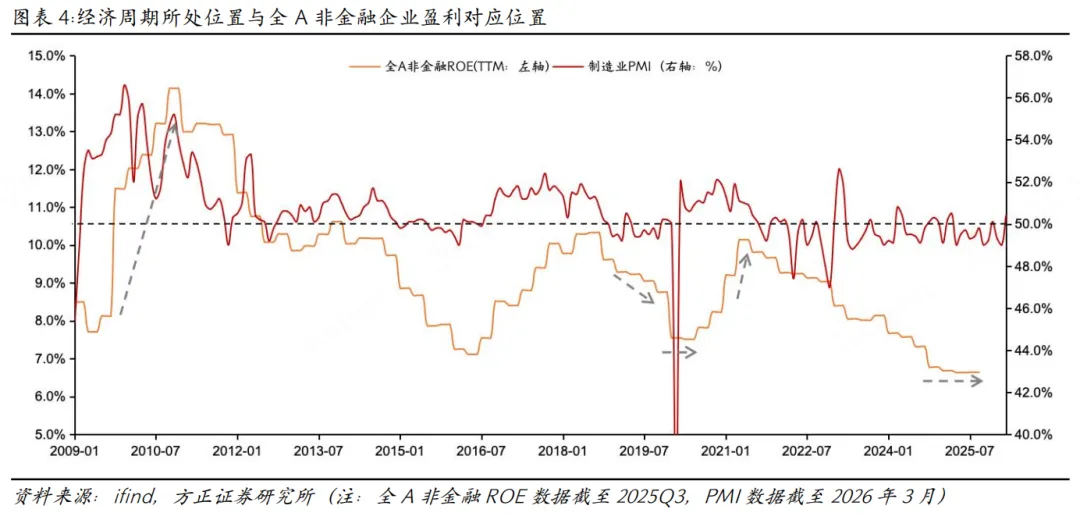

经济景气度、业绩表现与政策支持或产业催化决定修复的快慢。市场修复阶段对应三种主要情形:1)经济基本面与企业盈利增速均向上&政策支持,市场将实现快速修复。2009-2010牛市大级别调整后的修复最快,PMI持续走高,全A非金融企业ROE大幅增长,叠加政策的纠偏,带动市场快速修复。2)经济基本面与企业盈利触底反弹&政策托底,市场修复强度适中。2020年4月和2025年4月的修复,受益于经济基本面和企业盈利周期触底反弹,叠加政策托底,如2020年疫情阶段稳增长政策的托底与2025年4月的汇金增持,共同推动市场实现修复。3)经济基本面与企业盈利高位回落&产业催化,市场修复强度偏弱。2019年6月开始,中美贸易摩擦持续升级,在我国经济内外需双弱叠加海外经济衰退的影响下,经济基本面疲弱,企业盈利持续回落,但部分国产替代等产业催化助力市场缓慢修复,该阶段中市场完成修复的时间最长。2021年3月,尽管经济基本面从高位回落,但企业盈利仍向上,叠加新能源板块景气度不断提高,产业支持政策不断加码,对市场修复形成一定的支撑。

当前来看,本轮的市场修复预计修复强度适中,有望一个季度前后实现修复。2025Q3全A非金融企业ROE水平达6.64%,企业盈利触底,甚至低于2016和2020年低点水平。当前2026年3月PMI数据录得50.4%,较上个月回升至扩张区间。经济基本面触底反弹与企业盈利触底,叠加未来美伊冲突和谈预期不断升温,预计本轮修复将对应上述的第二种情形。

03

牛市调整后的修复主线有哪些?

过往牛市修复时期的主线复盘

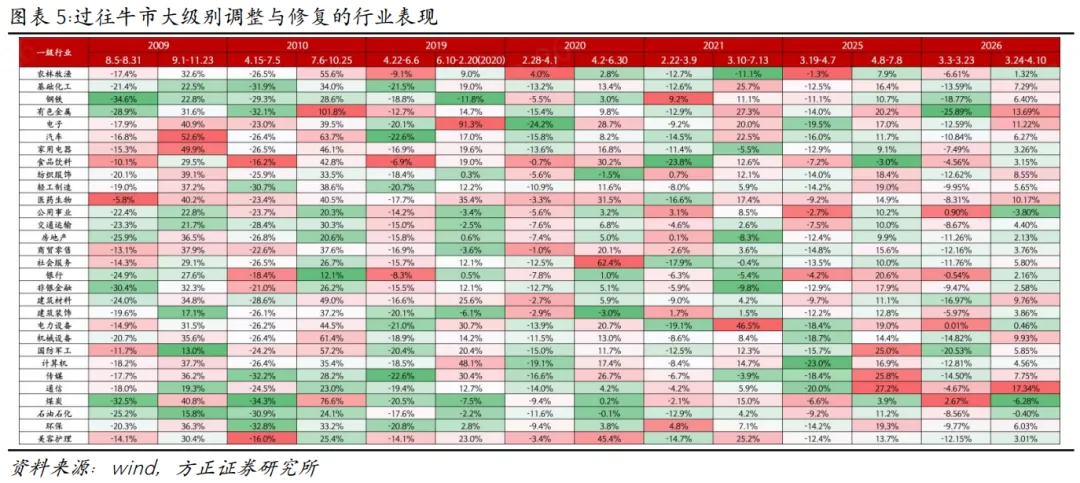

2010年、2021年和2025年前期超跌的行业在修复时期表现较好,本质原因为“错杀”,随后因筹码结构优化和产业周期共振实现超跌反弹。2010年4月,政策开始通过地产调控来遏制经济过热,同时第二次升准;随后7月初政策由压转保,阶段性地转向稳增长,市场结束持续下跌。煤炭、有色金属在市场调整期间遭遇错杀,随后在基本面环境较好、政策纠偏与美国QE2预期不断升温下再度反弹。2021年,由于核心资产泡沫破裂,“茅指数”和“宁组合”均有调整,但随着新能源景气度不断提高与产业政策的不断加码,以“宁组合”为代表的新能源再度反弹。2025年的通信同样遭遇超跌反弹,我国科技叙事突破带来风险偏好转升。DeepSeek-R1通过创新架构大幅降低训练和推理成本,使得传统“堆算力”的AI叙事遭到中断,AI应用大幅走高;随着推理训练对算力需求的不断增强,算力板块景气度持续走高,通信板块实现超跌反弹。

2009年、2019年和2020年,前期跌幅相对抗跌的行业在修复时期有较好表现,主要原因为产业周期并未中断。具体表现为调整期相对抗跌,随后政策和资金面共振推动。2009年市场调整时期,医药生物、家用电器和汽车等可选消费受益于新医改,“汽车下乡”和“家电下乡”等政策支持与“四万亿”刺激下的产业周期推动,表现相对抗跌。随后,消费产业周期并未中断,可选消费仍然领涨。2020年的茅指数在外资的购买下迎来上涨。2019年TMT板块受益于国产替代的催化不断强化。

当前如何看待市场修复?

当前来看,市场对牛市大级别调整后修复区间的演绎相对充分,在调整期间领跌的有色金属、建筑材料和相对抗跌的通信在修复时期均表现较好。未来,基本面和企业盈利有望触底反弹,政策支持资本市场发展的定位不变,修复行情主线关注两条:一是HALO资产相关的核心资源(有色+化工)与泛能源(新老能源+未来能源);二是AI周期驱动下的算力硬件和恒生科技。

风险提示:全球宏观环境波动超预期的风险;地缘政治风险;历史比较法的局限性;部分数据发布更新频率较慢难以反馈最新现状;全球宏观不确定性加剧等。

投稿、商务合作,可联系:xcf@stcn.com

- END -

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。

《新财富》杂志3月号

《茅台大考》

(点击下方图片可直接购买,下单请备注邮箱)