我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『调研』霍尔木兹海峡封锁落地!4月13日海外天然气市场全事件速报

『研报』天然气周度思考第147期:地缘溢价回吐,国际气价走低,关注美伊会谈进展

『调研』欧洲天然气价格狂飙18% 首个“21小时交易日”就撞上大行情

『调研』俄罗斯:天然气出口若有剩余可供给欧洲

『调研』特朗普威胁封锁霍尔木兹海峡、中东和谈失败,欧洲股市下跌

『研报』天然气:美伊停火,但基本面无实质改善

『研报』美国能源信息署-2026年度美国能源行业展望报告(英译中)

以下正文:

核心主题:地缘溢价快速回吐带动国际气价全线走低,国内LNG受低到港、液厂亏损支撑相对抗跌,重点关注美伊会谈进展对后续价格的影响。

一、天然气价格走势

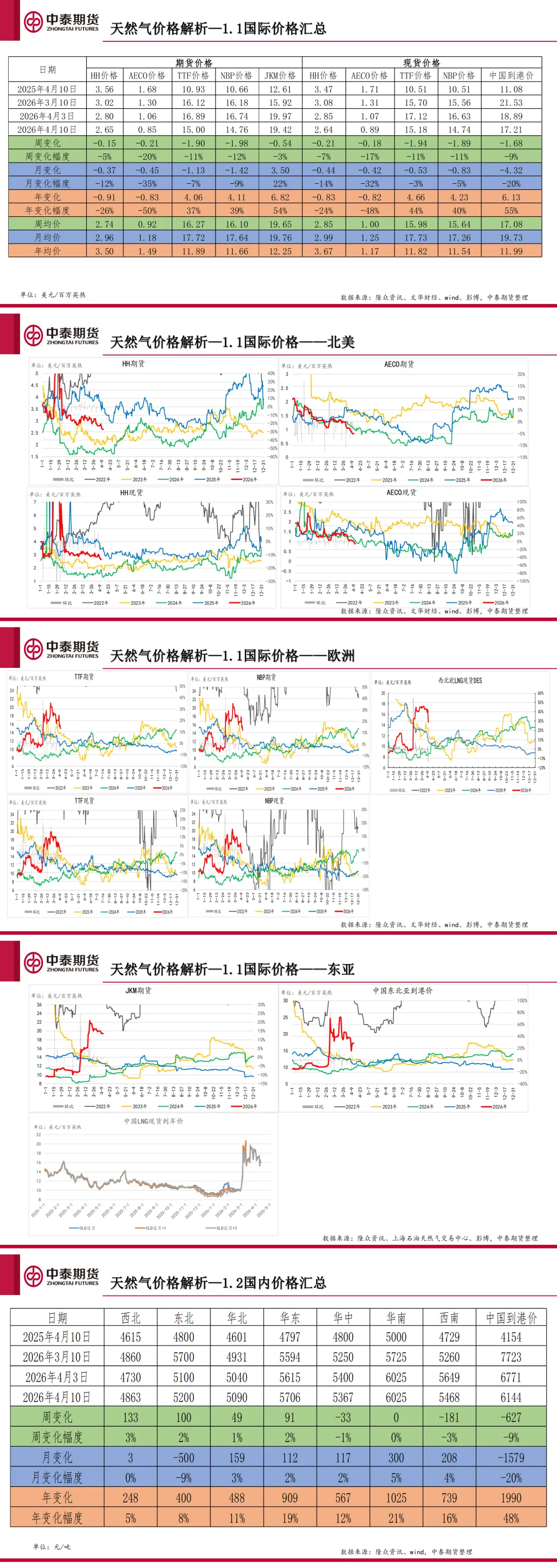

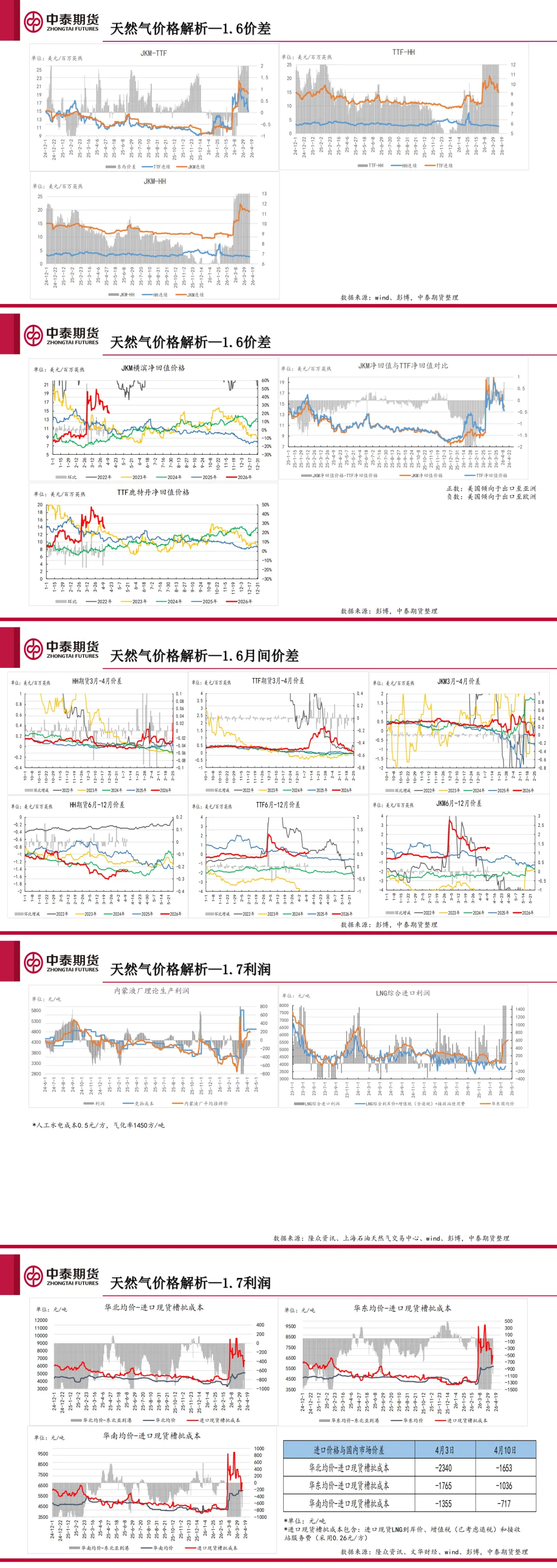

1. 国际价格(周度2026.4.3-4.10)

全线大幅下跌,地缘风险溢价显著消退:

核心枢纽价:TTF(欧洲)跌11%至15.00美元/百万英热,JKM(东北亚)跌3%至19.42美元/百万英热,HH(美国亨利港)跌5%至2.65美元/百万英热,AECO(加拿大)暴跌20%至0.85美元/百万英热。

中国到岸价:跌9%至17.21美元/百万英热,月跌幅达20%。

趋势:周度回调明显,但月、年维度多数品种仍保持正涨幅;远期曲线随现货同步走弱,跨区价差收窄。

2. 国内价格(元/吨)

区域分化,整体小幅下跌,进口现货持续倒挂:

区域表现:东北(+3%)、华北(+2%)、华东(+1%)、华中(+2%)小幅上涨,华南微跌1%,西南持平;全国均价5468元/吨,周跌3%。

成本倒挂:进口现货槽批成本仍高于国内市场价,华北、华东倒挂幅度分别收窄至-1653元/吨、-1036元/吨,下游对高气价接受能力不足。

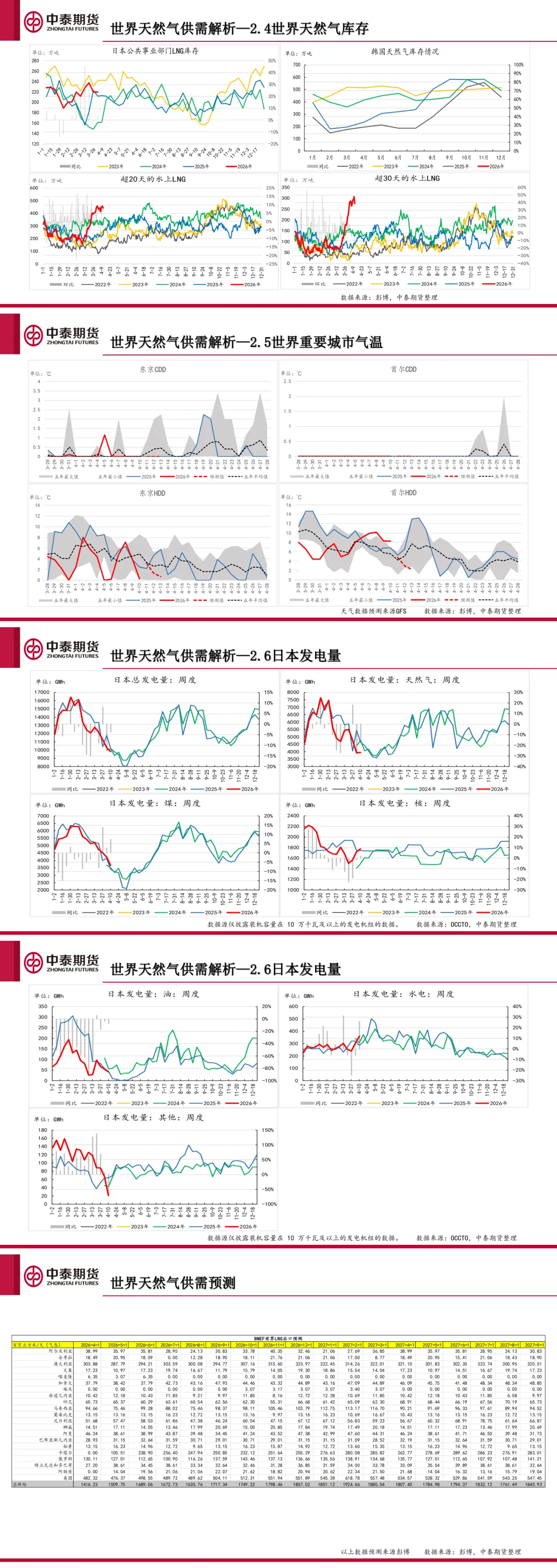

二、全球天然气供需概况

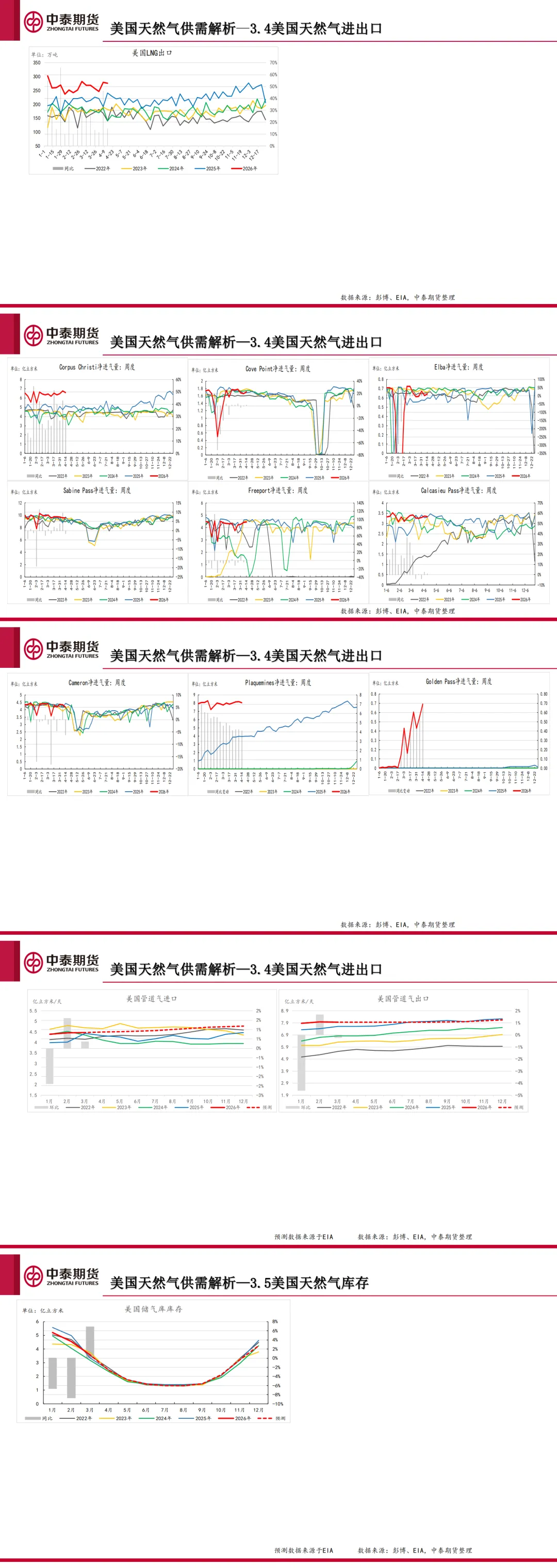

供应端:全球LNG总供给稳步增长,BNEF预测2026年4月总供给1416.23百万立方米/天,12月将升至1857.02百万立方米/天;美国、卡塔尔、澳大利亚为核心出口国,俄罗斯出口量维持稳定。

需求端:经合组织需求季节性回落,日韩LNG进口同比下滑;欧洲进入采暖季尾声,需求大幅下降。

库存与航运:全球LNG库存处于历史同期高位,霍尔木兹海峡通航正常,地缘风险对航运的影响暂时缓解。

三、分区域供需解析

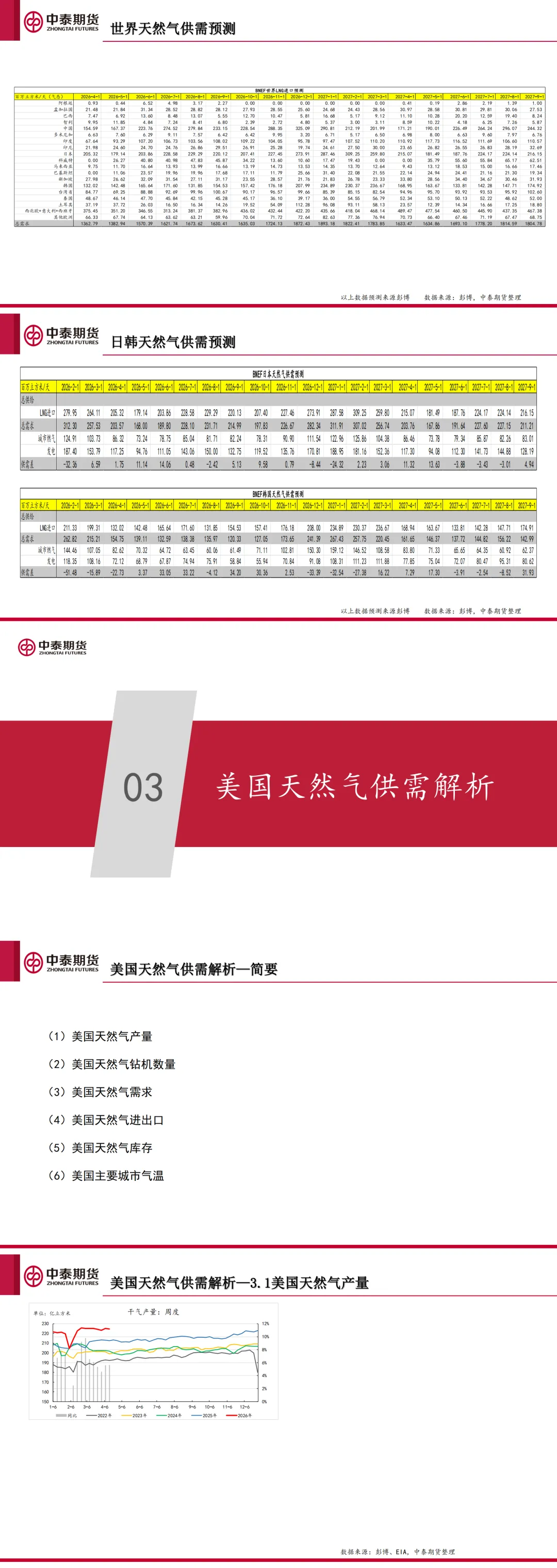

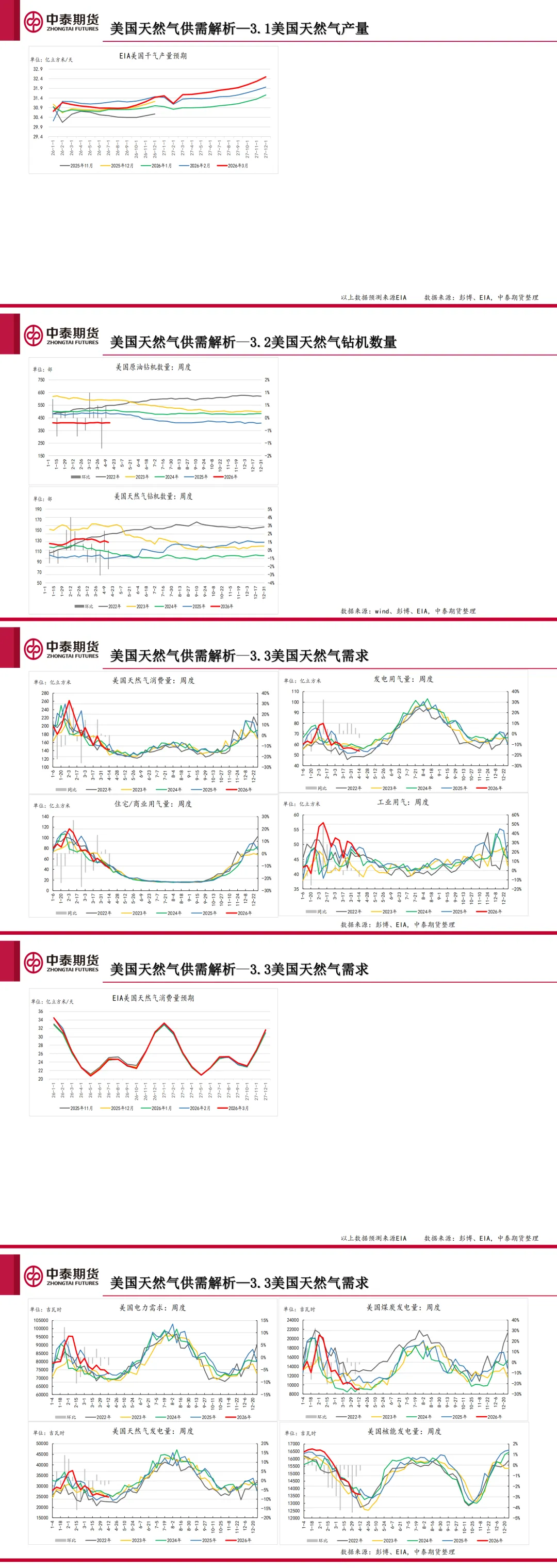

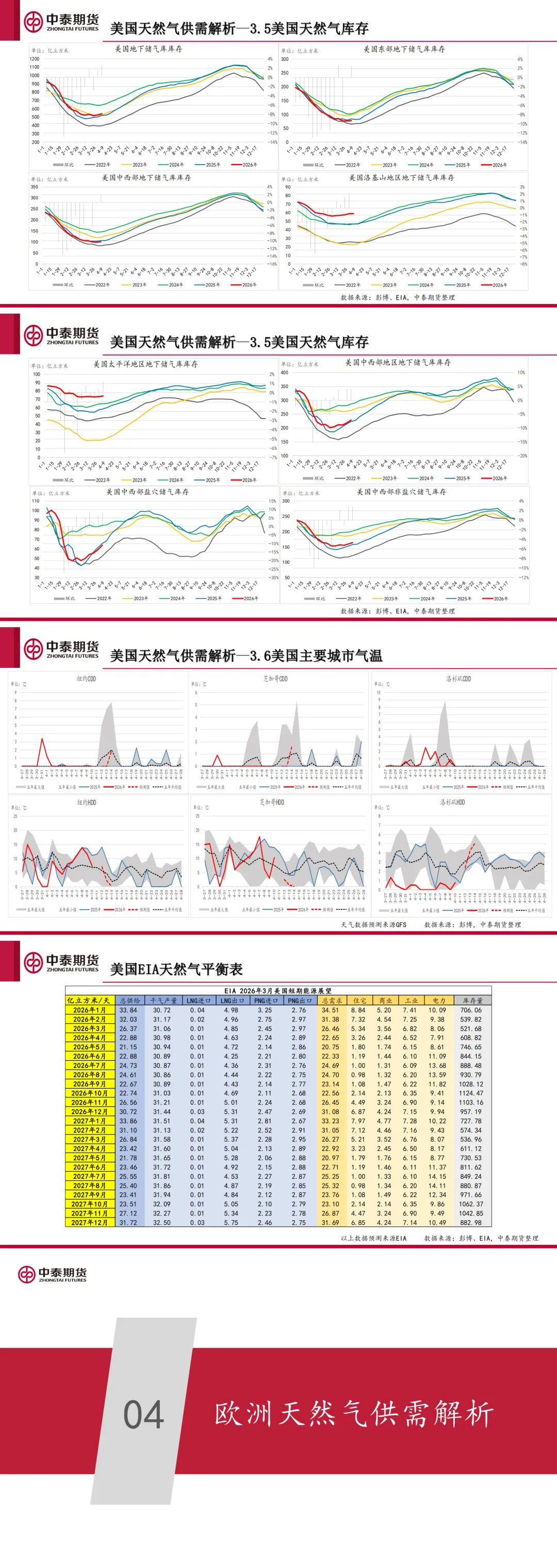

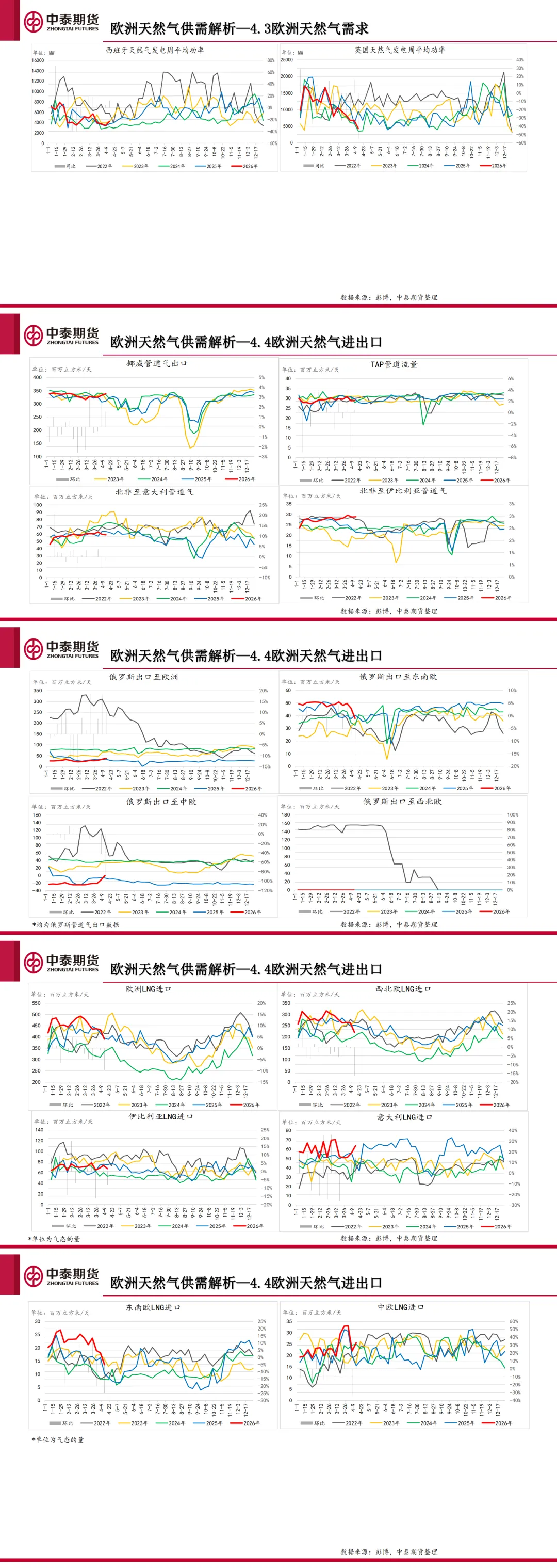

1. 美国:供需宽松,气价承压

供应:干气产量维持31亿立方米/天左右的高位,天然气钻机数量稳定,页岩油伴生气产量随油价回升增加。

需求:季节性下降,住宅/商业用气大幅减少,发电用气同比回落。

库存与出口:LNG出口稳步增长,库存处于历史同期高位;EIA预测2026年夏季美国将持续累库,冬季需求回升前气价难有大幅上涨。

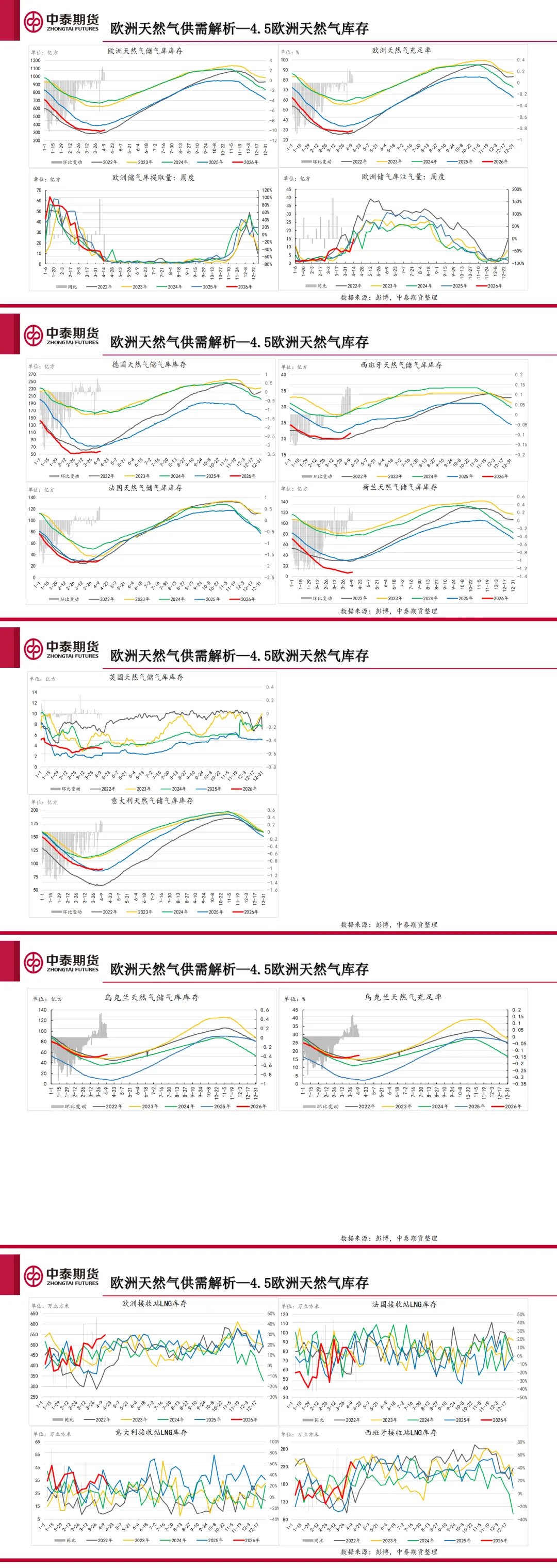

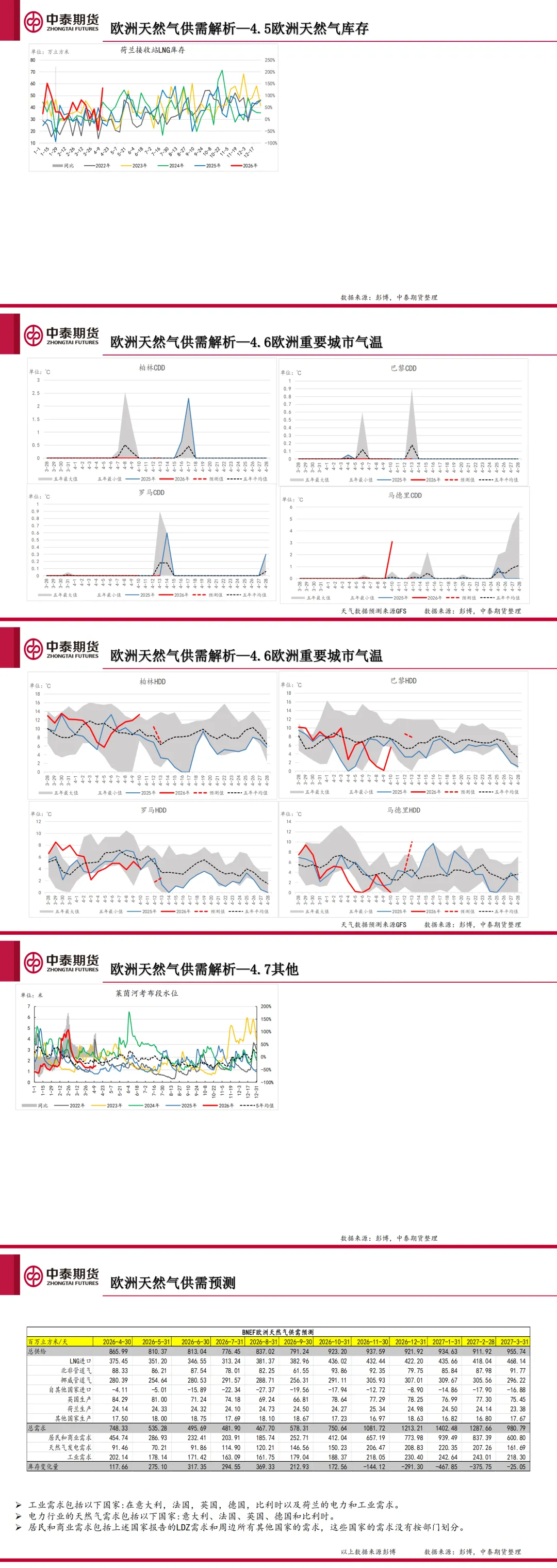

2. 欧洲:库存充足,替代俄气持续推进

供应:本土产量稳定,挪威管道气供应充足,LNG进口量维持高位;欧盟对俄LNG进口将于2027年1月1日结束,管道气进口将于2027年9月30日结束。

需求:进入淡季,居民和商业用气需求骤降,工业用气平稳。

库存:储气库充足率超60%,BNEF预测2026年4-9月欧洲将持续注库,冬季前库存将达到安全高位。

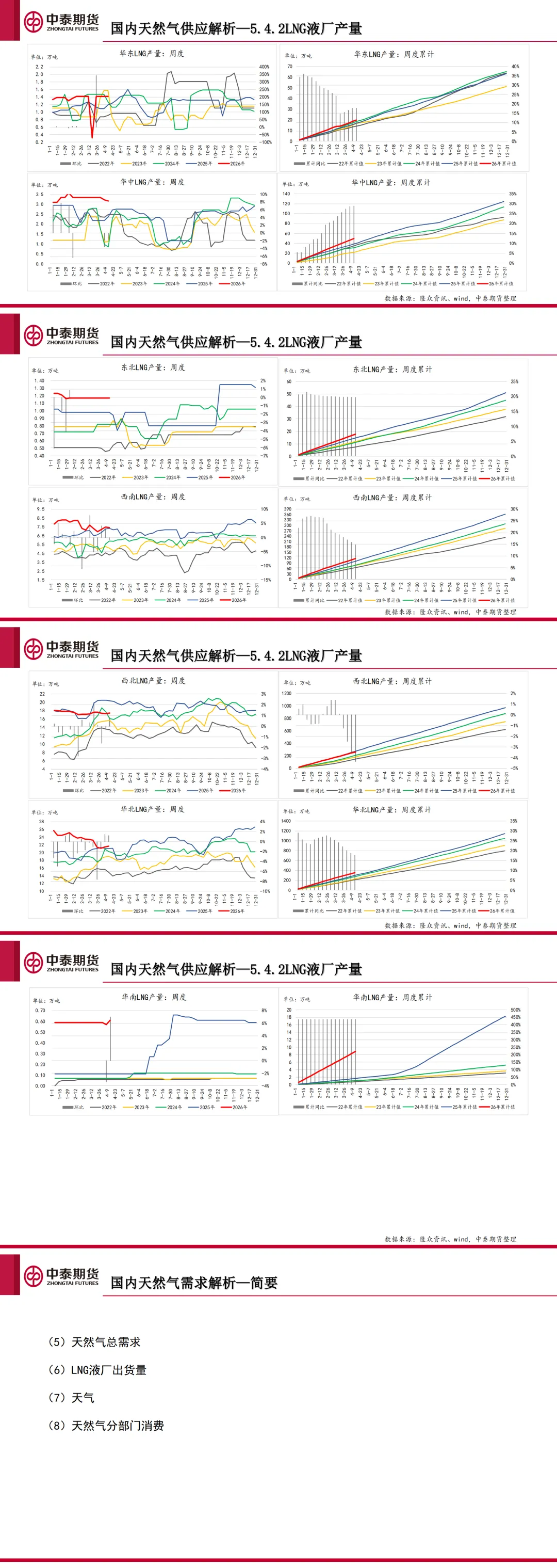

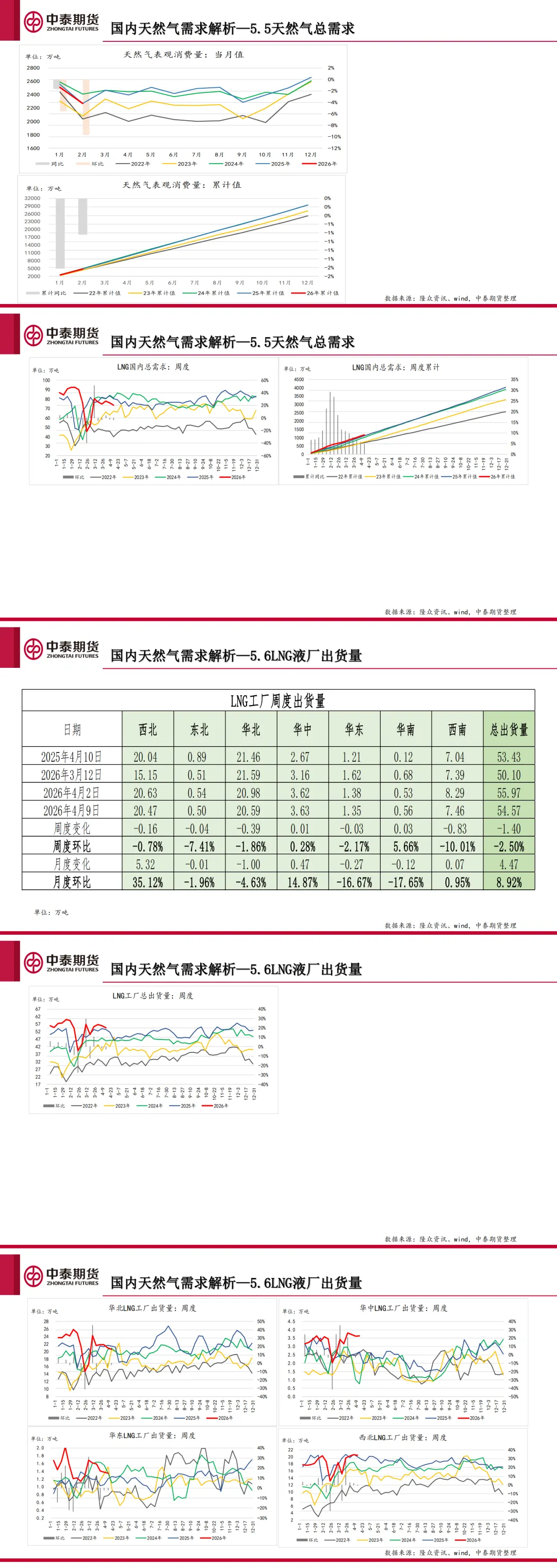

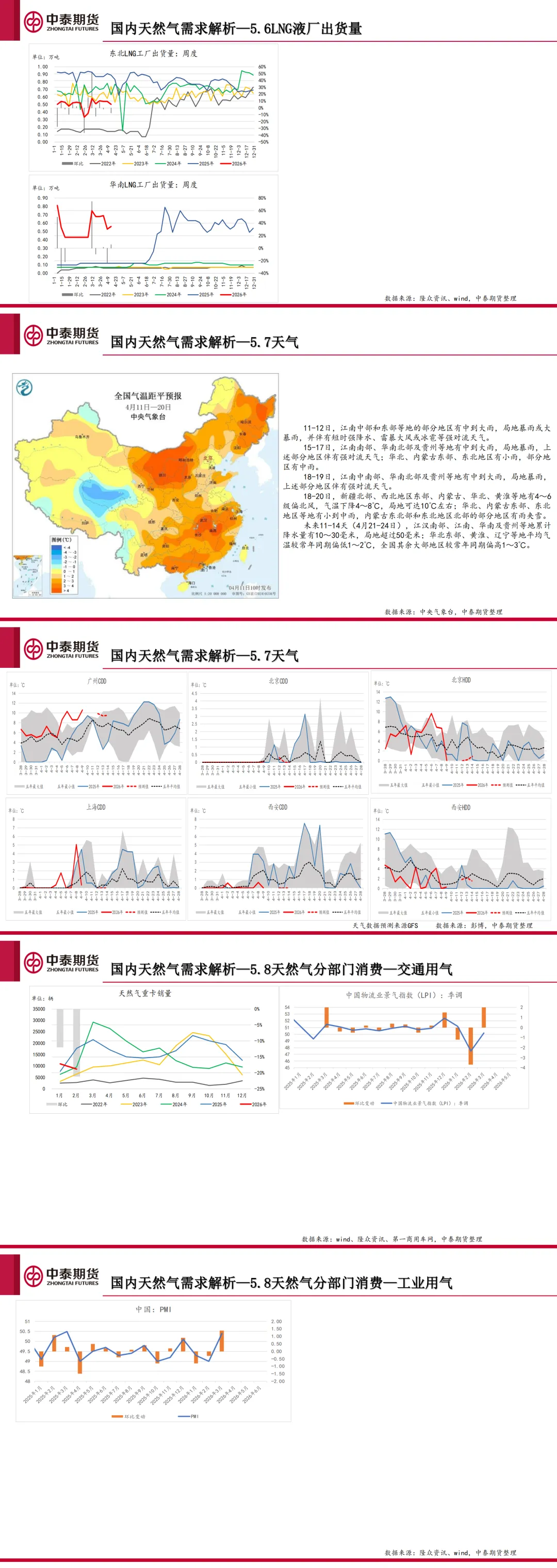

3. 中国:低供应支撑价格,需求疲软

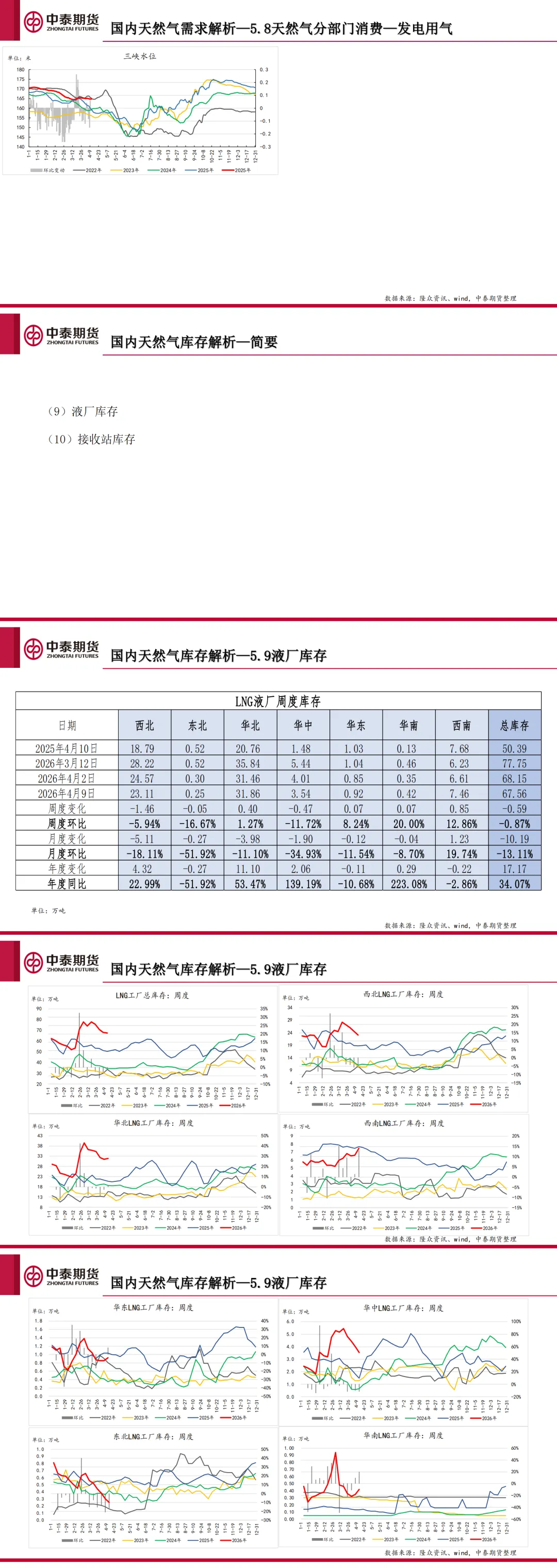

供应收缩:LNG到港量下降,接收站总槽批量周跌5.48%至18.99万吨,同比大跌29.56%;液厂进入检修季,开工率低位,产量有限;管道气进口保持稳定。

需求平淡:居民用气季节性回落,工业、发电用气需求平稳,交通用气受LNG重卡销量和物流业景气指数支撑。

库存情况:液厂总库存67.56万吨,周微跌0.87%,同比增长34.07%;接收站库存整体充足。

价格支撑:低到港量、液厂检修与利润亏损成为国内LNG价格的核心支撑,但下游需求疲软限制涨幅。

四、核心结论与风险提示

短期判断:国际气价因地缘溢价回吐+全球供需宽松将继续承压;国内LNG价格受供应端支撑相对抗跌,大概率维持区间震荡。

关键风险点:美伊会谈进展(若缓和进一步打压地缘溢价,若恶化则重启价格上行)、欧洲冬季前补库节奏、美国页岩气产量变化、中国工业需求复苏力度。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。