中国的现有房地产市场显示出缓慢复苏的迹象,尤其是在一些一线城市。上海的情况尤为突出:其二手房成交量达到了五年来的最高水平,房价也在逐步上升。虽然一些分析师和媒体认为这预示着中国房地产行业即将迎来全面复苏,但我们持更为谨慎的态度。我们认为,上海的情况具有特殊性,其复苏趋势可能不会蔓延到其他城市。与过去几年类似,二手房销售的改善很难带动新建房的销售。此外,一些一线城市的复苏可能会消耗周边城市的资源。中国的房地产行业目前正处于连续六年的衰退期。尽管人们抱有种种希望,但由于根深蒂固的负面预期、复杂的不良债务问题,以及缺乏有效的政策解决方案,我们预计房地产行业的困境还将持续几年时间。

现有住宅的销量和价格有所上升

在18个主要城市中,第一季度的现有住宅销量环比降幅显著收窄,从2025年第四季度的-23.0%降至-2.1%。这一迹象表明市场开始出现稳定化的趋势。在一线城市中,上海的表现最为突出:第一季度其住宅销量实现了微幅增长。3月28日,上海的每日现有住宅成交量达到了1,585套,这是五年来最高的单日成交量。随着交易量的增加,现有住宅价格跌幅也有所缩小。2月份,全国房地产统计系统公布的现有住宅价格环比跌幅为0.43%,这是自2025年4月以来最小的跌幅。一线城市在这方面表现最为明显,北京和上海的房价都出现了上涨趋势。

不过,新建住宅的销量仍在急剧下降

尽管一些一线城市的二手房市场有所复苏的迹象,但新房销售量的下滑幅度仍然远远大于二手房。在20个主要城市中,第一季度新房销售量按建筑面积计算仍出现了16.1%的同比负增长,而第四季度这一数字为29.2%。就连上海也是如此,第一季度新房销售量同比减少了12.0%,而第四季度则下降了21.4%。排名前100位的开发商的合同销售情况同样不容乐观:第一季度,无论是按建筑面积还是按销售金额计算,其销售量都同比减少了25.0%,而第四季度的降幅则分别为33.6%和35.2%。

现有房屋的销量并不能作为新屋销量的先行指标

由于现有房屋的性价比更高,而且购房者对开发商按时交付预售房屋的能力也缺乏信心,因此现在人们更倾向于购买现有房屋而非新建房屋。根据印度住房和城市发展部的数据,2023年至2025年间,现有房屋的销售额按建筑面积计算增长了4.0%,而新建房屋的销售额以及整体房屋销售额则分别下降了21.2%和11.4%。2025年,现有房屋在总房屋销售中的占比从2023年的38.8%上升到了45.5%。不过,尽管现有房屋的销量有所增加,但整体房地产市场的下滑趋势并未得到遏制,房价依然持续下跌。

上海太过独特,无法代表整个中国

在我们看来,上海现有房地产市场的复苏,得益于近期政府对老旧住宅的收购举措、新一轮的房地产调控政策的放宽,以及股市的上涨。作为中国的金融中心,上海从这些因素中获益最多。由于这些因素大多是上海所特有的,因此我们认为上海的房地产市场复苏情况并不能代表其他城市的状况。根据权威的房地产市场指标“冰山指数”显示,3月份上海的房价似乎继续保持了稳定态势,而全国范围内,房价下跌的趋势可能有所加剧。

在根据现有住宅市场情况做出推断时,务必谨慎行事

中国的现有房地产市场呈现出谨慎复苏的迹象,尤其是在上海这样的顶级城市中。虽然一些分析师和媒体认为,这标志着中国房地产市场的全面复苏已经开始,但我们建议对这种预测保持谨慎态度。上海的情况过于特殊,无法代表其他城市的状况。过去几年里,全国范围内二手房销量的上升,很可能是因为消费者将需求从新建住宅转向了二手房。此外,一些顶级城市的房地产市场复苏,可能会吸引周边城市的大量资源流向这些城市。

现有住宅销售增长数据的改善

根据对18个城市的调查数据,我们估计,第一季度现有住宅的销量同比降幅显著收窄,从2025年第四季度的-23.0%降至-2.1%。这一迹象表明市场正在出现企稳的态势。

在一线城市中,上海表现最为出色:第一季度的销售额同比实现了1.3%的正增长,而2025年第四季度时这一数字还为负20.6%。据当地房地产信息服务平台安居客上海的数据,3月28日上海当天的二手房成交量达到了1,585套,这是五年来单日最高纪录。北京的销售额降幅显著收窄,第一季度的同比降幅为-1.1%,而第四季度时这一数字为-24.2%。不过深圳的情况仍然很糟糕,第一季度的销售额同比下降了15.3%,而第四季度的降幅则达到了-36.4%。

随着现有房屋价格的跌幅有所缩小,房屋交易量也出现了回升。

2月份,全国房地产市场监管总局公布的房价环比跌幅有所放缓,为0.43%,而1月份的环比跌幅为0.54%。自2025年4月以来,房价环比跌幅已连续九个月处于上升趋势。

从城市等级来看,一线城市的房价跌幅明显收窄。2月份,环比跌幅从1月份的-0.48%上升至-0.1%,这是自2025年3月以来的最高水平。北京和上海的房价分别实现了0.3%和0.2%的环比上涨,这也是自2025年3月和4月以来的首次环比上涨。而1月份时,北京的房价环比下跌了-0.2%,上海则下跌了-0.4%。在广州和深圳,房价仍呈下跌趋势,不过跌幅有所放缓:2月份,广州的房价环比下跌了-0.5%,深圳则下跌了-0.4%。1月份时,广州的房价环比下跌了-0.7%,深圳则下跌了-0.6%。

在二线及三线/四线城市中,2月份房价环比分别下降了0.33%和0.47%。这一降幅较1月份的0.47%和0.58%有所收窄。

现有房屋的销量未必能预示新房的销量情况

从经济效应来看,新建住宅与二手住宅的销售情况有着显著差异。购买新建住宅时,家庭的储蓄和财富会流入开发商和地方政府手中,这些资金随后被用于房地产建设和基础设施投资,从而成为资本形成的一部分,进而贡献于GDP的增长。而相比之下,二手住宅的销售只是让家庭间的财富转移而已,对整体经济的影响相对有限。因此,关键的问题是:二手住宅销售出现企稳迹象是否意味着新建住宅销售也会随之企稳。不过,目前并没有足够的证据表明两者之间存在这种关联。

新建住宅的销量仍在大幅下降

尽管一些一线城市的二手房市场出现了复苏的迹象,但新房的销量下降幅度仍然大于二手房的销量下降幅度。

根据Wind对20个大城市的调查数据显示,第一季度,按建筑面积计算的新房销售增长率仍然处于负值区间,同比降幅达到了-16.1%;而第四季度的这一数字为-29.2%。即便以上海为例,第一季度其新房销售增长率也达到了-12.0%,而第四季度则为-21.4%。

排名前100的开发商报告的合同销售数据表明形势相当严峻:第一季度,无论是从建筑面积还是销售金额来看,同比跌幅都达到了-25.0%(见图3)。而去年同期,相应的跌幅分别为-33.6%和-35.2%。

根据官方数据,1月至2月期间,全国新建住宅的销售额同比分别下降了13.5%和20.2%。而第四季度的同比降幅分别为16.9%和24.1%。

从20个主要城市以及排名前100的开发商的销售情况来看,我们预计,第一季度全国新建住宅的销量仍将呈现两位数的负增长态势。至于新建住宅的价格,由于中国对房价有严格的调控措施,因此房价并不能作为衡量中国整体房价水平的合适指标。

2023年的那起案件

一个典型的例子就是2023年:当时,由于口罩过后被压抑的需求释放出来,二手房交易量大幅上升。根据住房和城乡建设部的数据,2023年前11个月里,按建筑面积计算,二手房的销量同比至少增长了17%。这样一来,二手房在所有住宅交易中的占比上升到了37.1%。不过,二手房市场的强劲反弹并未能带动整个房地产市场的复苏,2024年和2025年,房地产市场依然处于低迷状态。

根据印度住房和城市发展部的数据,2023年至2025年间,按建筑面积计算,现有住宅的销量增长了4.0%(见图4)。与此同时,新建住宅的销量以及整体住宅销量分别下降了21.2%和11.4%。2025年,现有住宅在总住宅销量中的占比上升了6.7个百分点,达到了45.5%,而2023年这一比例为38.8%。不过,尽管现有住宅的销量有所增加,但整体房地产市场的下滑趋势并未得到遏制,房价依然持续下跌。

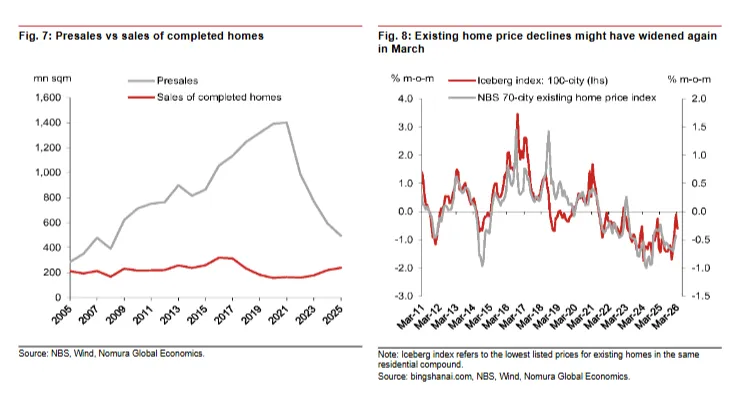

为什么最近,二手房的销量表现优于新建房的销量呢

我们认为,主要有两个原因。首先,由于监管力度减弱,现有住宅的价格跌幅远远大于新建住宅的价格跌幅,因此现有住宅变得更加容易购买。尤其是中国的现有住宅价格已经从峰值下降了近40%,回到了十年前的水平。

其次,在预售制度下,新建住宅的销售依然是房地产开发商最重要的资金来源。尽管销售量持续大幅下降,但开发商们仍难以偿还巨额债务,也无法按时交付已预售的住宅。尽管他们努力进行债务重组,而且北京方面也提供了诸如“白名单”政策之类的扶持措施,但情况依然不容乐观。由于人们对开发商的信用状况缺乏信心,再加上开发商无法按时交付住宅,而新建住宅在总销售量中仍占68%的比例,因此现在人们更倾向于购买现房。购房者对预售模式的信任度不足,也从数据中可见一斑:2021年至2025年间,现房的购买量增长了67.8%,其在总新建住宅销售中的占比从2020年的10.2%上升到了2025年的32.4%(见图7)。

上海太过独特,无法代表整个中国

中国金融中心上海的二手房交易量和房价有所回升,这一现象引起了市场的广泛关注。在本节中,我们分析了上海房地产市场能够实现复苏的几个原因:包括最近放宽的购房限制措施、政府对老旧房屋的收购行为、股市上涨带来的不均衡财富效应,以及随着股票交易活跃度的提升,金融从业者收入的稳定增长。由于这些因素大多是上海所特有的,因此我们认为,上海的房地产市场复苏情况并不能代表其他城市的二手房市场状况。

上海现有住宅的销量和价格都有所上升

在上海,2月份二手房价格环比上涨了0.2%,从而结束了自2025年4月以来持续九个月的下跌趋势。作为领先指标的“冰山指数”也显示出上升势头:3月份该指数环比上涨了0.3%,而2月份则上涨了0.5%。因此,预计上海的二手房价格在3月份会进一步稳定下来。随着房价的上涨,房地产交易活动也有所活跃起来:第一季度上海二手房成交量同比上升了1.3%,而第四季度这一数字为-20.6%。据当地房地产信息服务平台安居客上海的数据,3月28日上海单日二手房成交量达到了1,585套,这是五年来最高的单日成交量。

我们认为,有三大因素在支撑着上海的二手住宅市场

2月25日,上海市政府宣布了一项新的放宽措施:不再要求非本地居民具备一定年限的社保或个税缴纳记录才能在上海城区购买房产。此前,非本地居民需要连续三年缴纳社保或个税才能满足购房条件。现在,只要持有“上海居住证”满五年及以上,即使没有相关的缴费证明,非本地居民也可在上海的城区和郊区各购买一套房产。这一举措有望吸引更多非本地居民来上海购房。

其次,2月2日,上海市政府启动了一项试点计划,旨在收购现有的住宅,从而增加面向外来务工人员、大学毕业生及其他新居民的廉价租赁房源。该计划首先在浦东、静安和徐汇三个城区实施,中国建设银行为该项目提供了资金支持。该计划的目标是那些位于内环路以内、建于2000年之前、建筑面积小于70平方米、售价不超过40万元的旧房。在政府的资金支持下,这项措施有效提升了现有住宅的交易量,尤其是那些旧房的交易量。

第三,作为中国两大金融中心之一,上海的房地产市场从股市上涨中获得了双重好处:其一,股价上涨带来了不均衡的财富效应;其二,随着股票交易量的激增,金融从业者的收入也有所提高。由于上海是中国的亿万富翁和金融从业者们的聚集地,因此其房地产市场自然也因这种不均衡的财富效应以及活跃的股票交易活动而得到支撑。

在财富效应方面,2025年7月至2026年2月期间,Wind全A指数——这一反映上海证券交易所、深圳证券交易所和北京证券交易所上市的所有A股股票整体表现的指标——上涨了30.6%。这一涨幅显然带来了相应的财富效应。据彭博社报道,股市上涨的主要推动力来自高净值人士的资金投入,而非家庭储蓄的流入。正如我们在2025年9月所预测的那样,2025年下半年股市的上涨虽然在全国范围内带来的财富效应有限,对整体经济的影响也不大,但它确实让一些富有的投资者受益匪浅。

随着股票交易的活跃度上升,尽管佣金率比十年前有所下降,但经纪公司的总收入仍有所增加,金融从业人员的收入也随之提高。2026年第一季度,股票交易的日均成交量创下了2.6万亿元人民币的新纪录(见图6)。而在2025年第二季度时,这一数字仅为1.2万亿元人民币;到了2025年第三季度和第四季度,则分别达到了2.1万亿元人民币和2.0万亿元人民币。

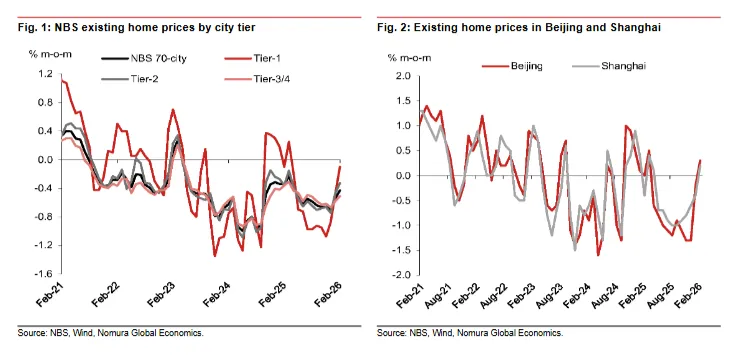

3月份,房价下跌的趋势可能会进一步加剧

2月中旬,我们根据“冰山指数”提供的数据预测:“2月份房价的跌幅可能会进一步收窄”。正如我们所预期的那样,2月份全国房地产普查局公布的现有住宅价格环比跌幅从1月份的-0.54%和12月的-0.70%下降到了-0.43%。不过,3月份的形势可能有所恶化:根据“冰山指数”的数据,3月份房价环比跌幅从2月份的-0.1%上升到了-0.6%,这表明3月份现有住宅价格再次出现了较大幅度的下跌。如果真是如此的话,那么今年前两个月房价的回升很可能是由于春节假期带来的暂时性效应,而非二级房地产市场的真正复苏。

什么是“冰山指数”

“冰山指数”是中国用来衡量二手房价格的常用指标。该指数由一家私营平台公司开发而成,其关注点在于住宅小区中那些最低的挂牌价格,也就是所谓的“最低售价”。通过每周监测这些最低售价,该指数旨在提供更准确、更可靠的房价数据。

能够及时反映房价信息。与那些可能被过高的挂牌价格所夸大的平均价或中位数相比,或者与那些较为零散的实际交易价格相比,冰山指数所提供的价格数据更为频繁且连续,从而有助于提前发现市场衰退或复苏的迹象。

覆盖范围与可靠性

该指数涵盖了100个城市,事实证明,它在反映中国房地产价格的真实变动情况方面具有相当的可靠性(见图8)。根据国家统计局的数据,2021年7月时,70个城市的房价达到了峰值,而如今这些城市的房价已回落到2016年的水平。Iceberg指数也显示出了类似的走势,不过跌幅有所不同。根据国家统计局的数据,从2021年7月的高点算起,到2026年2月,房价下降了22.2%。而Iceberg指数显示的降幅则要大得多,达到了41.0%。

我们认为,冰山指数能够更准确地反映实际的房地产市场状况,尤其是当考虑到其他替代数据来源时。同样以现有房价为基础得出的中指领先指数也支持这一观点。该指数显示,上海、北京、广州、深圳、天津和成都这六个主要城市的现有房价,从2021年7月的峰值到2026年2月期间下降了38.5%,这一数值与冰山指数所显示的价格变动趋势十分接近。