大家好,我是右兜。

今天聊一份花旗刚发布的重磅研报,关于美股应用软件板块的。英文标题是《Software's $100B+ AI Shock; Turning More Selective》。之所以说重磅,是因为花旗在这份报告里一次性下调了六家软件公司的评级,并且系统性地重新审视了整个软件行业在AI冲击下的前景。

AI公司的收入增长,正在碾压传统软件

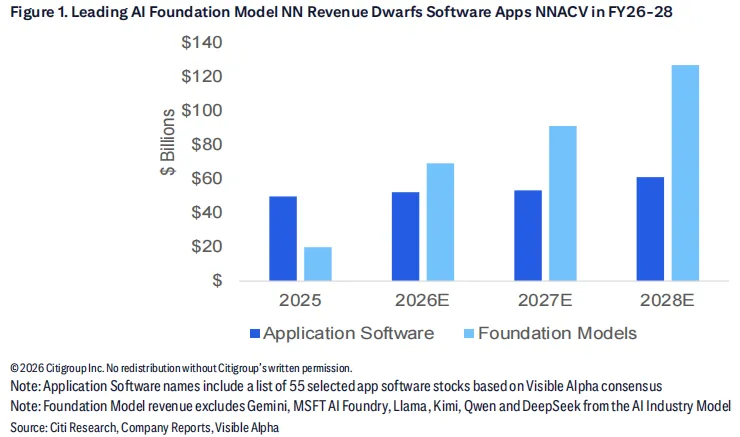

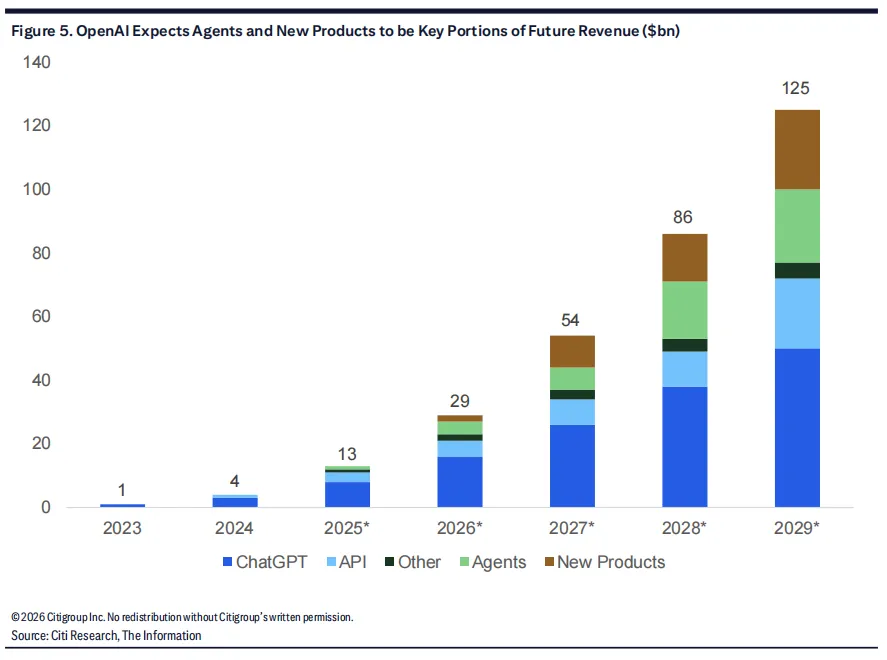

花旗提出的核心问题很直接:传统应用软件市场每年新增的合同价值(NNACV)大概在500-600亿美元。而以OpenAI、Anthropic为代表的AI基础模型公司,未来几年的净新增收入预计将超过1000亿美元。这个数字是传统软件行业的两倍,而且差距在2027年之后还会继续拉大。

这意味着什么?资金在重新分配。企业的IT预算是有限的,当AI项目的优先级越来越高,传统软件的预算空间就会被挤压。

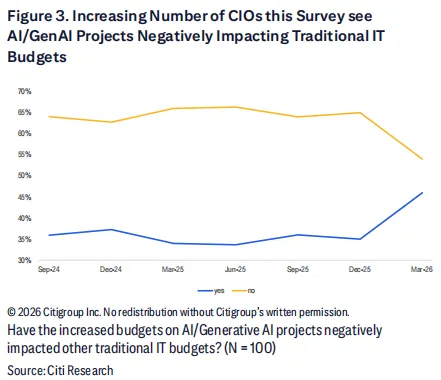

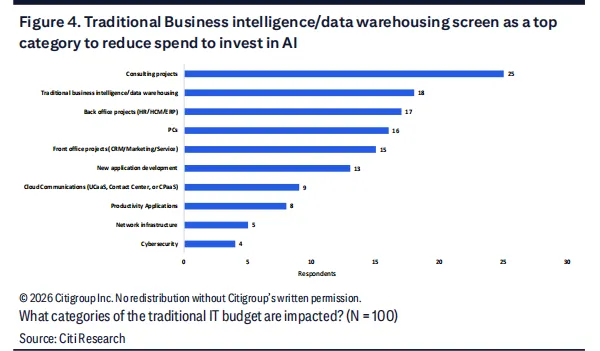

花旗做了一个CIO调查,73%的首席信息官表示AI预算来自额外新增资金,听起来似乎对传统软件影响不大。但最新一期调查显示了一个令人警惕的趋势:越来越多的CIO开始承认,AI项目正在对传统IT预算产生负面影响。最容易被砍的领域包括传统商业智能和数据仓库、后台的HR和ERP系统,以及前台的CRM和营销系统。

代理式AI:从辅助人类到替代界面

这份报告里最值得深思的部分,是花旗对"代理式AI"(Agentic AI)的判断。

过去十年,软件行业的繁荣建立在一个前提上:软件辅助人类工作,每个细分领域都可以切出一个垂直应用来变现。但代理式AI正在动摇这个前提。AI不再只是帮你写邮件、做表格,它开始自主地跨系统操作数据、完成多步骤的工作流程,不需要人类持续监督。

花旗把这个逻辑说得很透彻:软件厂商现在必须证明,自己的产品是一个不可绕过的控制节点,而不仅仅是一个AI代理可以绕过的界面。如果一个外部AI代理可以直接完成原本需要通过你的产品才能完成的任务,那你的产品价值就会从"结构性支出"变成"可选支出"。这对定价、续约和长期估值都会产生深远影响。

六家公司被降级,逻辑各有不同

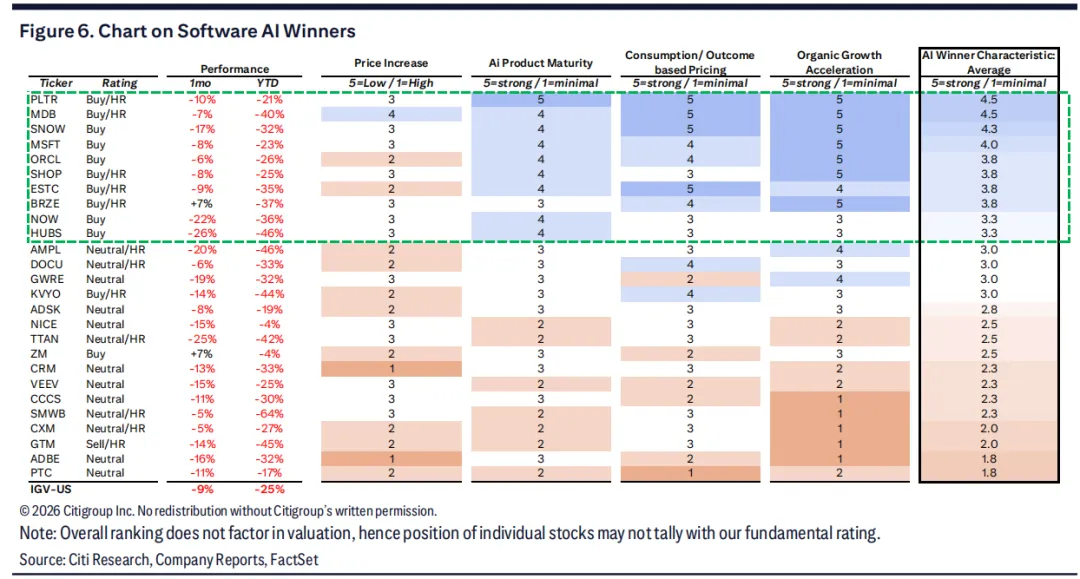

花旗这次下调的六家公司是:Autodesk(ADSK)、CCC Intelligent Solutions(CCCS)、DocuSign(DOCU)、NICE、Veeva(VEEV)和SimilarWeb(SMWB),全部从买入降至中性。

Autodesk的情况相对特殊。花旗承认它在CAD领域有很深的护城河,数据资产和工具复杂度构成了天然壁垒。但问题是增长在减速,AI功能目前还只是锦上添花而非增长引擎,而且随着Blackwell和Vera-Rubin训练的新模型在2026年下半年上市,竞争层面可能会出现更多噪音。目标价从331美元降到246美元。

DocuSign的降级理由更直接。虽然ARR最近有小幅加速,但已经反映在预期里了,重回双位数增长的路径仍然看不清楚。花旗认为IAM(智能协议管理)更多是一个留存工具,而非增长引擎。目标价从99美元大幅降至50美元。

NICE的问题在于商业模式。它的核心收入仍然高度依赖按坐席收费,但虚拟客服和自助服务方案正在快速普及,这对传统坐席模式形成了结构性压力。花旗还指出,NICE近期的AI叙事主要建立在收购Cognigy上,而非有机创新。目标价从184美元降至119美元。

Veeva被降级是因为花旗认为2026年对这家公司来说是一个相对平淡的年份。订阅收入增速预计首次降到20%以下,AI产品尚处早期,而研发投入增加可能压缩利润率。目标价从291美元降至176美元,降幅接近40%。

CCC的故事则是增长空间见顶。客户基础已经高度渗透,新产品的推广周期较长,花旗预计有机增长将维持在长期目标区间的低端。目标价从10美元降至6美元。

SimilarWeb面临的风险最大。花旗认为随着大模型在数据智能和可观测性领域能力的拓展,SimilarWeb的长期收入增长稳定性受到威胁。加上执行层面的问题和合同周期缩短,目标价从8.5美元大幅降至3美元。

花旗看好谁?

花旗并不是看空整个板块,而是变得更加挑剔。他们继续看好三个方向。

第一是数据基础设施。MongoDB是花旗的首选,目标价400美元。Snowflake目标价280美元,Palantir目标价260美元。这些公司的共同特点是数据引力强、合规要求高、客户迁移成本大,而且直接受益于AI带来的数据消费增长。

第二是有明确AI产品周期和消费驱动定价模式的应用软件。Shopify(目标价172美元)、HubSpot(目标价368美元)、Braze(目标价46美元)和Klaviyo(目标价40美元)。花旗认为这些公司要么有SMB和电商的天然增长动力,要么已经开始通过消费型定价参与AI加速。

第三是微软,目标价635美元。花旗认为微软目前对标普500存在罕见的估值折价,Azure的AI变现和Copilot产品线将驱动持续的增长加速。

花旗还特别提到,中小企业软件可能是相对的安全地带。AI提升生产力反而可能催生更多新企业,美国过去一年的新企业注册数据一直很强劲,这对服务中小企业的软件公司构成利好。

什么信号会让花旗改变看法?

两个条件。第一,看到更多传统软件公司出现有意义的收入增长重新加速。第二,AI模型公司在企业软件市场的战略定位变得更清晰——到底是直接竞争,还是通过收入分成的方式与传统软件共存。花旗认为下半年到2027年是关键的观察窗口。

我的理解:

花旗这份报告的底层逻辑其实不复杂,就是AI公司的收入增长速度太快了,快到整个软件行业的蛋糕正在被重新切割。今年软件板块已经跌了27%,但花旗的判断是,结构性的压力才刚刚开始显现。

对我们普通投资者来说,我觉得最大的启示是两点。第一,不能再把"软件"当作一个整体来配置了。AI时代,数据基础设施和应用层软件的命运可能截然不同。第二,判断一家软件公司是否值得持有的核心问题已经变了,不再是"增长快不快",而是"AI能不能绕过你"。如果答案是能,那无论当前业绩多好,长期价值都需要重新评估。

我每天在知识星球《左兜进右兜|研报解读》里筛选优质机构研报进行解读,帮你快速掌握华尔街对市场的最新观点。感兴趣的朋友欢迎扫码加入。