学习资料源自方正证券,仅供学习参考

1.1 光模块产业链

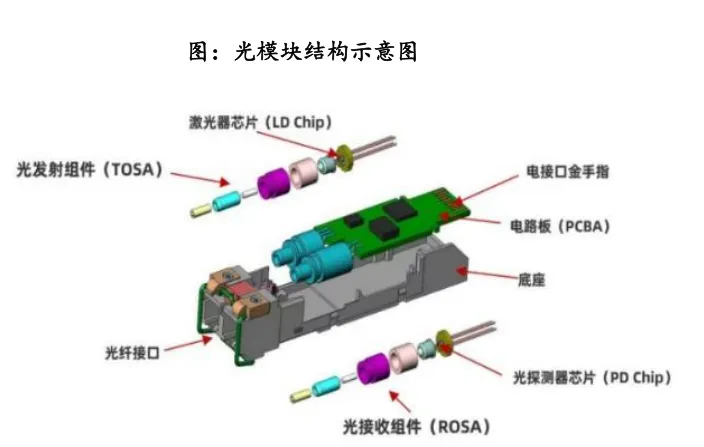

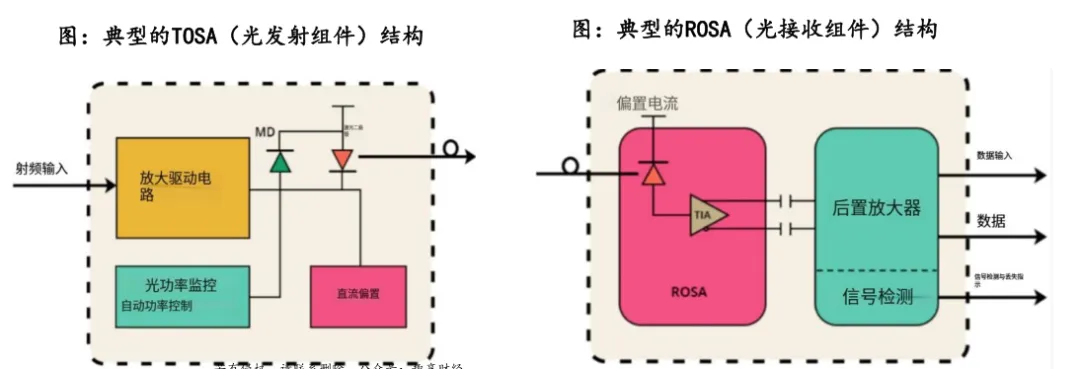

光模块是光通信中实现光电转换和电光转换的核心器件,通常由光发射组件(TOSA)、光接收组件(ROSA)、驱动电路、光接口等封装而成。

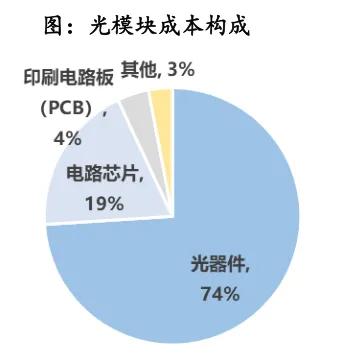

在光通信系统中,光模块是系统物理层的基础构成单元,在系统设备中的成本占比超过 50%。

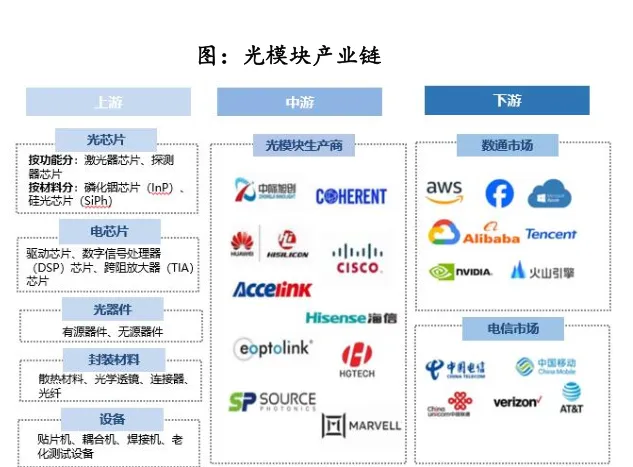

产业链:光模块的上游主要包括光芯片、电芯片、光器件、封装材料、设备等,中游为光模块的制造和封装。

光模块厂商将上游的光芯片、电芯片等 零部件集成,完成光模块的设计、制造与封装。生产的主要流程包括芯片贴装、光路耦合、封装成型、测试验证。根据 LightCounting统计,2024 年全球前十大光模块企业中的中国企业已占据七席,光模块已成为我国光电子信息领域的优势产业。光模块的下游主要为数通市场(数据中心、云计算、企业网络)、电信市场两大应用场景。

1.2 光模块的分类及市场规模:25年市场规模约为1645亿元,到2029年预计达到2905亿元

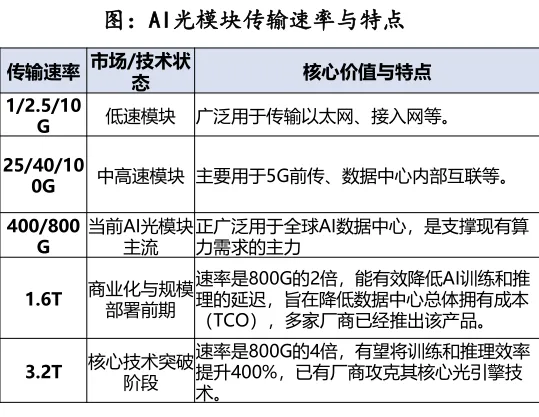

光模块根据传输速率可以分为低速、中高速、超高速模块三类,其中,低速模块的传输速率 1G/2.5G/10G,广泛用于传统以太网、接入网等领域;中高速模块的传输速率为 25G/40G/100G,主要应用于5G前传、数据中心内部互联等;

超高速模块的传输速率可达 400G/800G/1.6T,可支撑AI算力中心、骨干网扩容等应用。

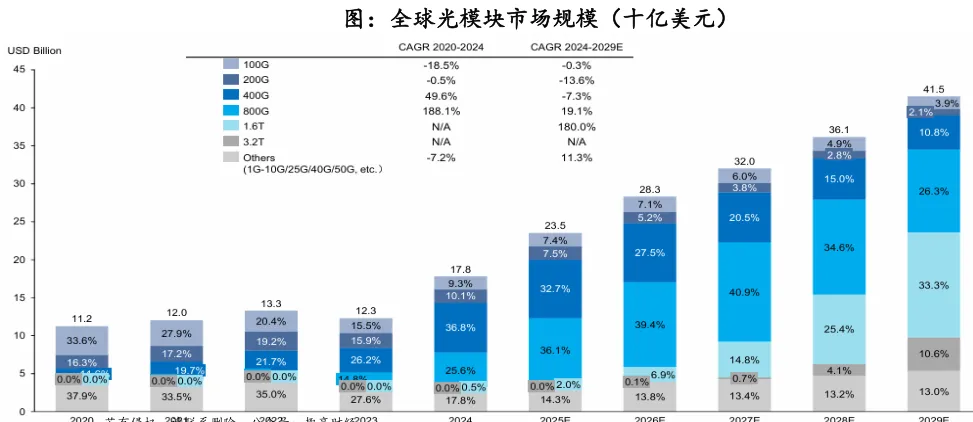

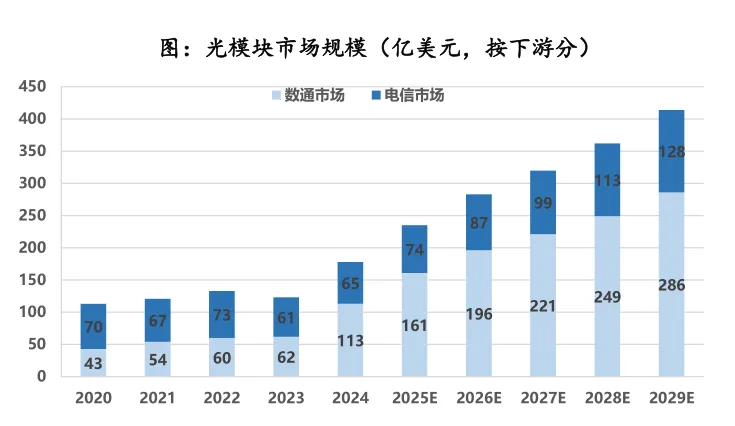

市场规模:据LightCounting及弗若斯特沙利文统计,2024年全球光模块市场约为178亿美元(约合人民币1246亿元),2025年预计在235亿美元(约合1645亿元),预计到2029年市场规模将达到415亿美元(约合2905亿元),2024-2029CAGR约为18%。

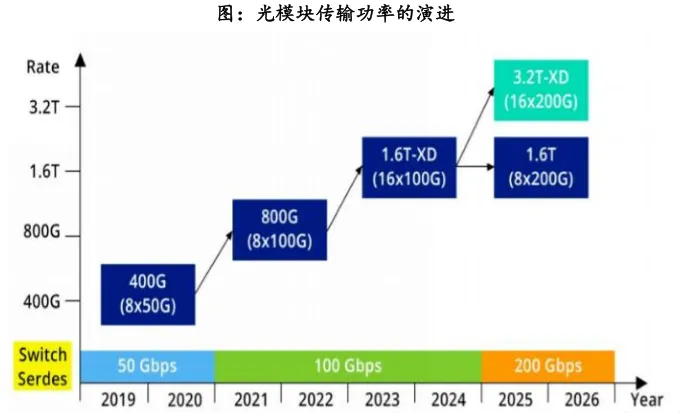

AI已明确加快了光模块技术迭代,并且显著缩短了光模块升级周期。2023年之前,光模块速率翻倍需要约4年时间。2023年开始,为了实现更高的传输速率以匹配日渐提高的计算速度需求,从400G到800G再到1.6T的代际升级有望缩短至两年。

分产品来看,在AIDC和云计算带动下,高速光模块尤其是800G及以上的光模块发展迅速。800G光模块研发开始于2020-2021年,目前具备批量生产能力。800G作为当前最先进的量产技术,2020-2024CAGR约为188%,预计2024-2029CAGR约为19%。

1.6T的研发于2022-2023年开始,在对更高宽带、更低功耗、AI驱动数据处理的需求不断增长的推动下将快速提升,弗若斯特沙利文预计1.6T光模块2024-2029年CAGR将达到180%。随着大规模基建开始,1.6T有望逐步进入主流应用阶段,而3.2T也开始进入预研阶段。

根据FiberMall数据预测,2021-2025年交换机交换容量大约每2年翻1倍,相对应Serdes和光模块速率也同步匹配。25.6T的交换机采用50G的Serdes,对外使用400G光模块;51.2T是当前主流高端交换机产品,采用100G Serdes,光互连使用800G光模块;更加高端的102.4T交换机采用200G Serdes和1.6T光模块,互联速率再次翻倍

1.3 光模块的下游构成、地区分布

下游:2024年,光模块市场178亿美元,其中,数据通信、电信市场分别为113、65亿美元,占比53.5%、36.5%,数据通信已经占据主要地位,2025年这一趋势更加明显,预计25年全球数通、电信光模块市场分别占比68.6%、31.4%。

1)数据通信:2024年,在数据中心和AI的推动下,数据通信光模块销售额达到113亿美元,预计该板块到2029年将达到286亿美元,2024-2029CAGR约为20.4%;

2)电信光模块方面,虽然近年略有下降,但在5G和新网络基建的推动下,预计将出现反弹,预计到2029年达到128亿美元,2024-2029CAGR约为14.6%。

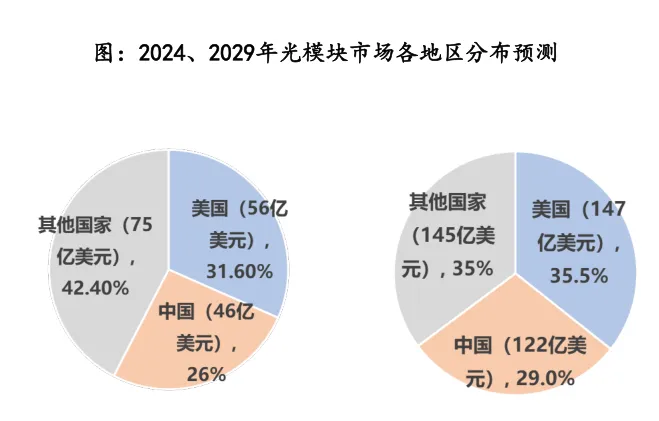

地区分布:美国、中国是最主要光模块市场,2024年美国、中国市场规模分别为56、46亿美元(约合392、322亿元)、二者在全球占比分别为31.6%、26%,预计到2029年二者分别占比35.5%、29%。此外,据中商产业研究院数据,2024年中国AI光模块市场规模约为69亿元。

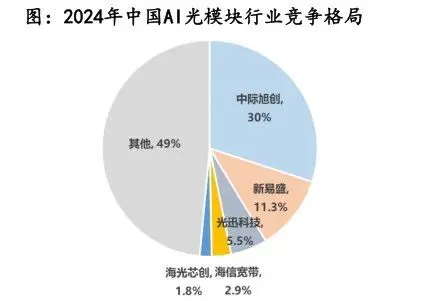

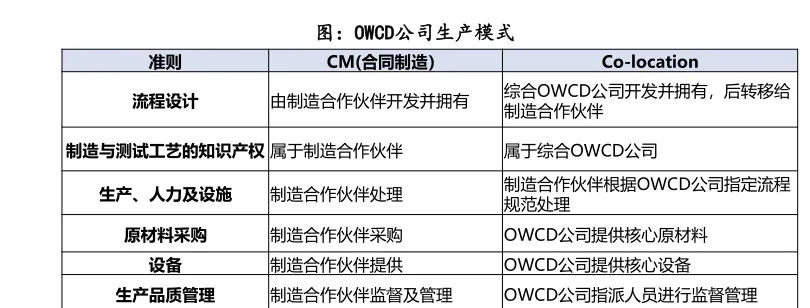

1.4 光模块竞争格局、生产/商业模式、行业壁垒

1.5 光模块技术的演进趋势

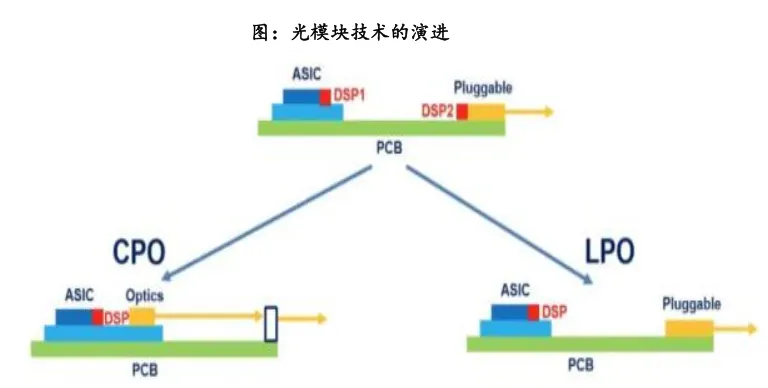

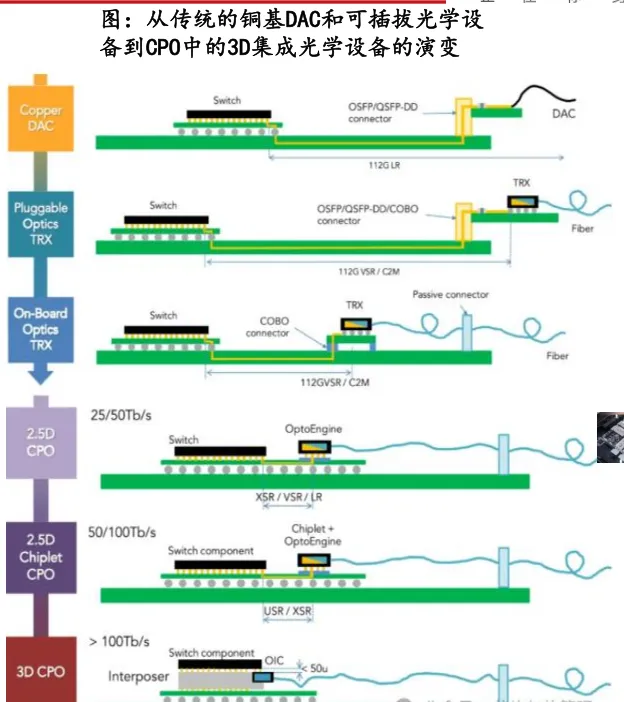

在数据传输的高速演进中,光模块与交换 ASIC 的协作方式正经历着关键变革。传统架构下,光模块、交换ASIC两者相互独立,通过铜缆或光纤与其他电子元件连接。但在高速数据传输时,这种模式容易出现较高的功耗和明显的信号损耗—尤其当网络速率从400G向800G、1.6T演进,且预计很快将迈向 3.2T 时,功耗挑战愈发突出。

从具体功耗数据来看: SFP 模块的功耗约 2W;100G 光模块一般在1.5W-3W;400G QSFP-DD DR4 光模块可控制在 12W 以内;800G 光模块则处于12-16W。从器件封装角度分析,信号速率的提升还会带来插入损耗的问题:当信号速率从56Gbps翻倍至112Gbps 时,即使采用先进的PCB材料,低损耗PCB走线在相同长度下的插入损耗也会约增加一倍。一般来说,电气通道越短、中间转换环节(如过孔、连接器)越少,信号完整性就越容易控制。这一规律推动了光器件向更靠近 ASIC 的方向集成——通过缩短距离,有效降低功耗。 基于这一逻辑,目前形成了两类主流解决方案:1)共封装光学 (CPO):将光学和电气元件共同封装。2)线性光子光学 (LPO):搭载线性光学驱动器的可插拔模块。

1.5.1 LPO(线性驱动可插拔光模块)

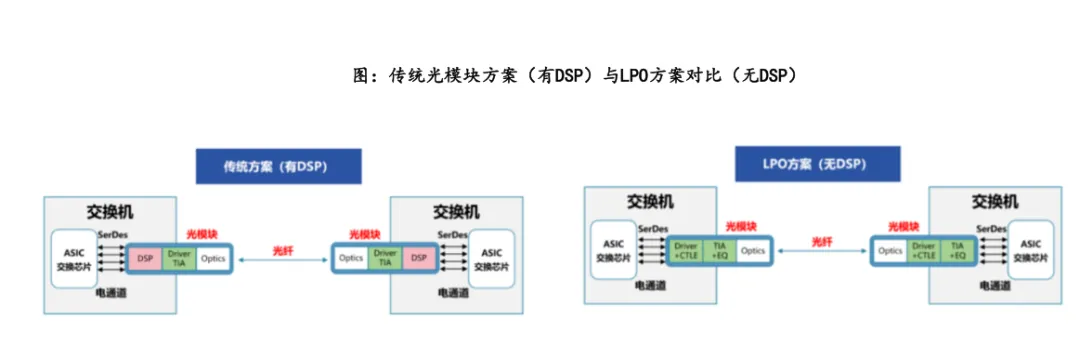

LPO(线性驱动可插拔光模块):采用线性驱动技术代替传统DSP(数字信号处理)/CDR(时钟数据回复)芯片,实现系统降功耗、降延迟的优势。

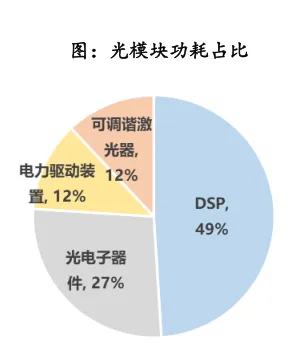

根据剑桥科技招股书,功耗是高速光模块的关键问题,光模块中约50%的功耗来自于DSP功能。LPO可以实现降功耗、压成本的作用,但代价在于拿掉 DSP后会导致系统误码率提升,通信距离缩短,因此LPO技术只适合用于短距离的应用场景,例如数据中心机柜-交换机的连接。由于LPO在能耗上表现相对优秀,同时兼具着可插拔维护便利的优势,目前市场上从上游芯片、交换机到下游终端用户均在重视LPO技术发展与应用,具备应用潜力。

在400G光模块中,用到的7nm DSP,功耗约为4W,占到了整个模块功耗的50%左右。LPO方案把光模块中的DSP/CDR芯片去除,将相关功能集成到设备侧的交换芯片中。光模块中,只留下具有高线性度的Driver(驱动芯片)和TIA(Trans-Impedance Amplifier,跨阻放大器),并分别集成CTLE(ContinuousTime Linear Equalization,连续时间线性均衡)和EQ(Equalization,均衡)功能,用于对高速信号进行一定程度的补偿。目前,全球厂商如Arista、博通、思科、Credo、马科姆、英伟达以及国内以新易盛、中际旭创、剑桥科技、海信宽带等为代表的厂商,均在LPO领域进行布局。LPO也可以视为CPO的过渡方案。

1.5.2 CPO(光电共封装)

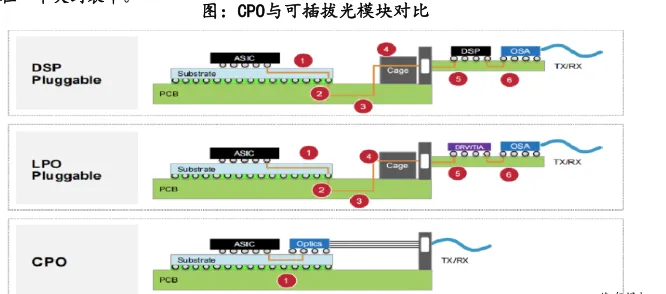

CPO(共封装光电):除了LPO路径之外,随着光模块向800G光模块演进,CPO的成本和技术优势将逐渐凸显。CPO是一种全新的超小型高密度光模块技术,可替代传统的前面板可插拔光模块。CPO能实现交换芯片与光芯片共封装,实现更好能效和交换性能。利用激光而非电子信号来传输数据,通过将光学器件和电子元件封装在一起,CPO实现了光信号和电信号处理的深度融合。这一转变标志着从传统光学模块中的“电互连”向真正的“光互连”的转变。

LightCounting报告显示,CPO出货预计将从800G和1.6T端口开始,于2024年至2025年开始商用,2026年至2027年开始规模上量,到2027年CPO技术在800G和1.6T光模块中的份额将达到30%。到2029年,800G(100G每通道)CPO渗透率预计为2.9%,1.6T(200G每通道)CPO渗透率预计为9.5%,3.2T(400G每通道)CPO渗透率预计将高达50.6%。

NPO将光学引擎与交换芯片分离,然后将它们组装在同一系统板上。而CPO则直接将交换芯片和光引擎组装在一个槽位内,实现芯片与模块的共封装。目前CPO(Chip-Photonics Optics)封装分为三个阶段:

·A型CPO:特点是芯片和光模块是完全标准化的独立器件,共封装在一块PCB基板上。光引擎与芯片之间的距离在10cm以内,并且取消了oDSP。

·B型CPO:ASIC和光模块仍然相对分离,但引入了晶圆级封装技术,使两个组件之间的距离更近,仅为几厘米。

·C型3D CPO封装:是CPO的终极形式,真正将硅光子芯片与其他裸片(如GPU、Lanswitch、HBM等)集成在一个大封装中。

1.5.3 硅光技术

硅光子技术:是基于硅和硅基衬底材料,利用现有CMOS工艺进行光器件开发和集成,整合激光器、调制器,并且硅基材料逐步替代加工更加复杂磷化铟材料,硅光模块凭借高集成度、低功耗优势,在800G 及以上市场渗透率逐渐提升,是光模块的重要发展方向之一。

硅光子技术的核心理念是“以光代电”,即采用激光束代替电子信号传输数据,将光学器件与电子元件整合至一个独立的微芯片中,提升芯片之间的连接速度。

根据Yole 数据,2022 年全球硅光芯片市场价值为6800 万美元,随着800G可插拔模块在数据中心及AI算力场景的应用拓展,预计2028年市场规模将突破6亿美元,2022-2028年CAGR达44%,成为高速光模块技术演进的核心方向之一。

2.1 光模块设备产业链

光模块产业链主要包括:

上游:括精密机械(如机械导轨、滑台等)、光学元件(如镜头、光源等工业视觉系统)、电气元件(如传感器、气缸等)及驱动、控制系统。上游行业成熟度较高,供应链体系稳定且竞争充分,因此本行业的原材 料采购需求可以得到合理满足。未来,上游设备零部件技术水平的持续提升将 推动光模块封装测试设备在综合性能、生产成本等方面的进一步优化。

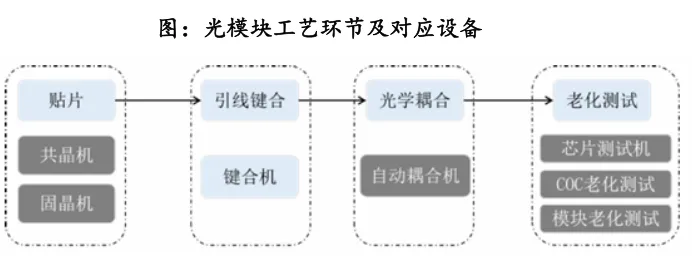

中游:光模块生产工艺的核心环节主要包括贴片、引线键合、光学耦合、封装、焊接、老化测试等,光模块设备处于中游。

下游:光模块制造商,其需求受数据中心、电信及新兴场景驱动。 近年来,受人工智能、云计算、数据中心等应用市场的需求爆发推动,下游客 户对光模块专用设备的需求量快速增加,且对产品性能、精度等指标的要求不 断提升,推动光模块封装测试设备行业市场规模持续增长,技术迭代不断加速。

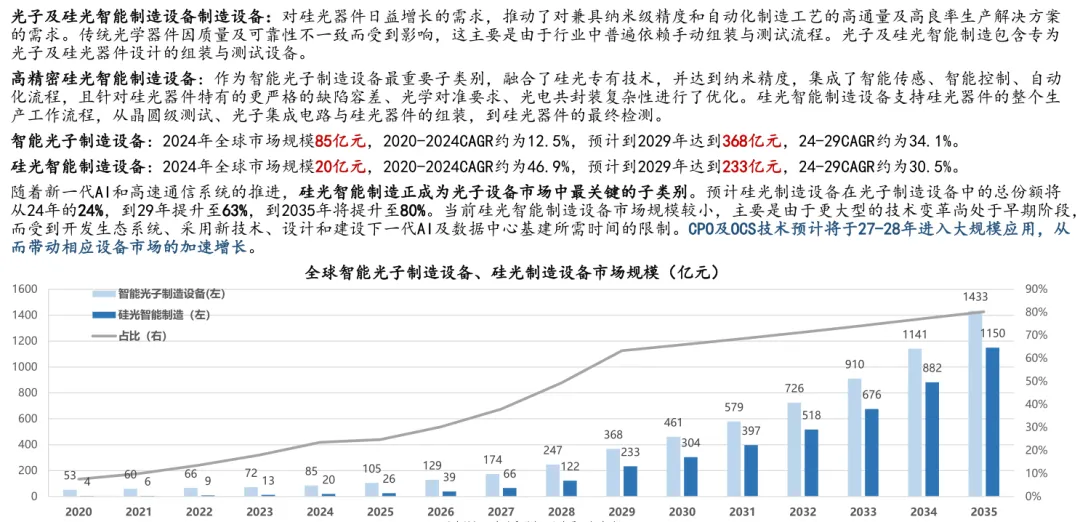

2.1.1 硅光智能制造设备市场规模

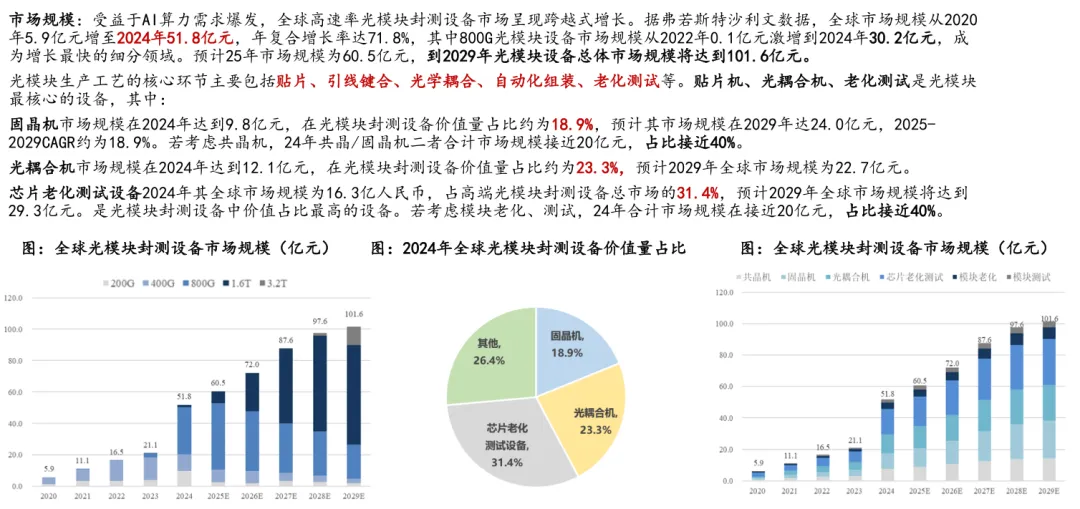

2.1.2 光模块封测设备市场规模

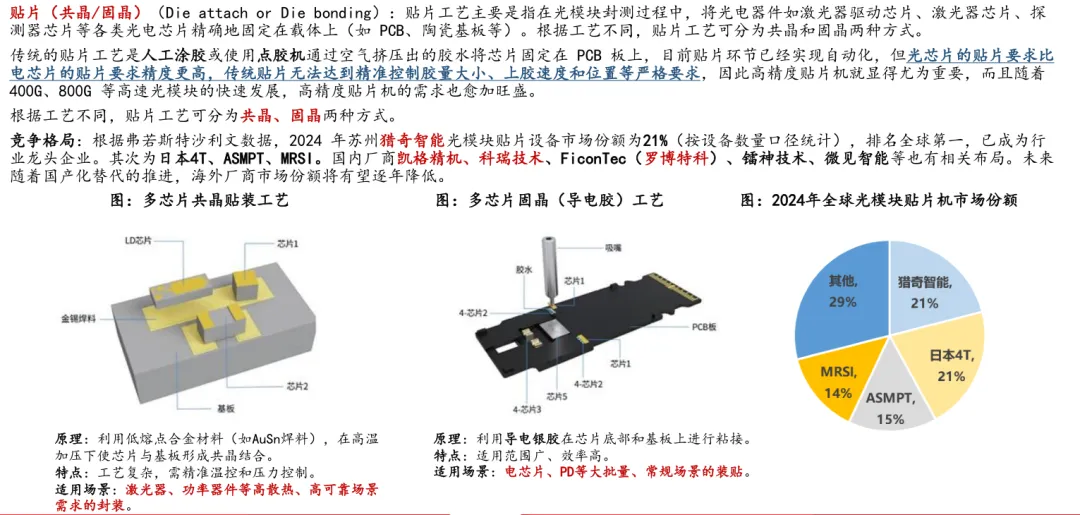

2.2.1 光模块生产工艺流程及设备—贴片

2.2.2 光模块生产工艺流程及设备—引线键合

2.2.3 光模块生产工艺流程及设备—光学耦合

2.2.4 光模块生产工艺流程及设备—自动化组装

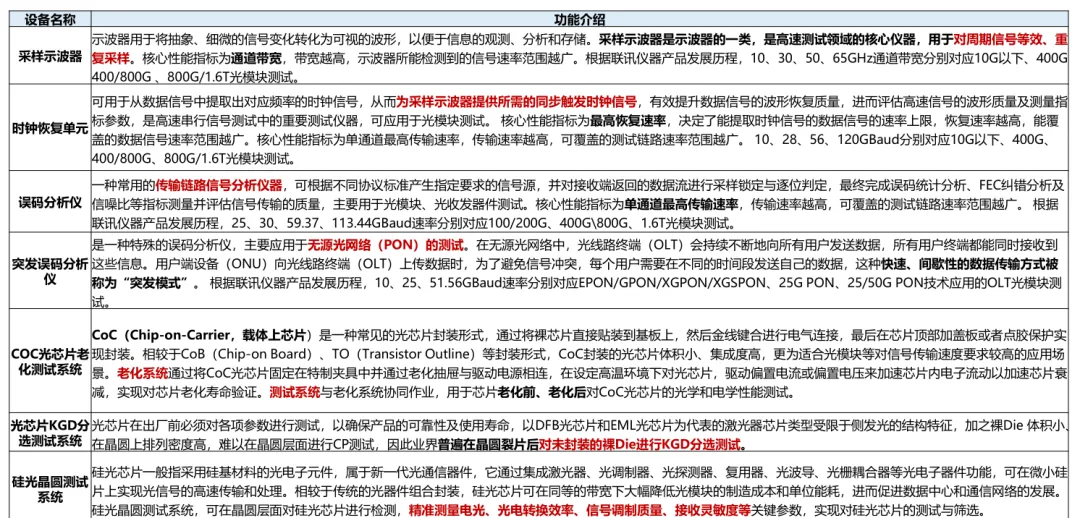

2.2.5 光模块生产工艺流程及设备—老化、测试

2.2.5 光模块生产工艺流程及设备—老化、测试

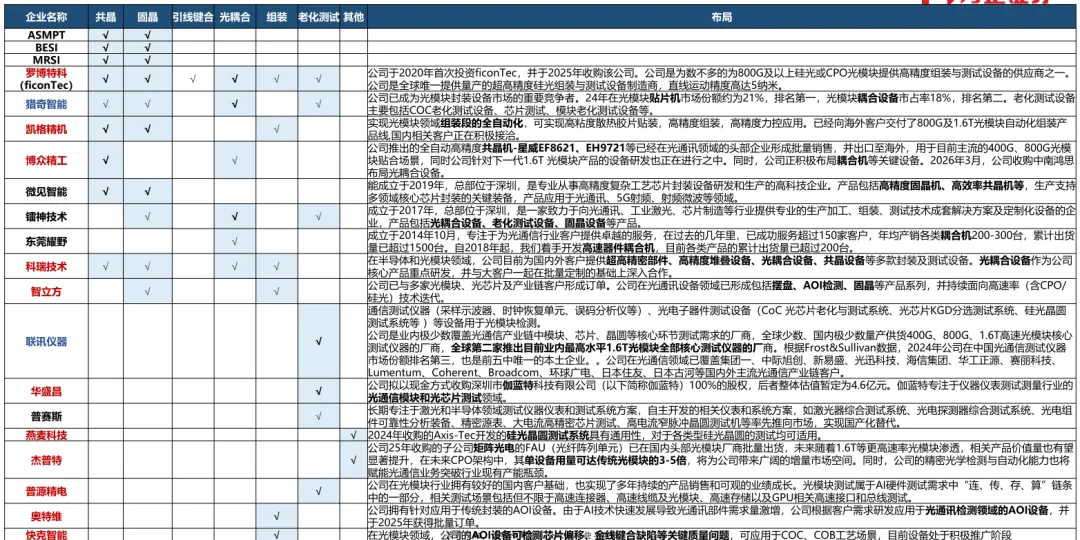

3.1 光模块设备及相关企业

投资建议:

过去光模块以多批次、小批量生产为特征,而当前处于光模块需求量快速增长时期,也是设备市场规模开始放量的元年。光模块设备主要包括贴片(共晶/固晶)、引线键合、光耦合、自动化组装、老化测试设备等。具体而言:

贴片设备(共晶/固晶机):关注罗博特科、凯格精机、科瑞技术、博众精工;光耦合:罗博特科、猎奇智能、博众精工、科瑞技术;

自动化组装:凯格精机、科瑞技术、智立方、奥特维(AOI)、快克智能(AOI);老化测试:联讯仪器、华盛昌、普源精电;

硅光晶圆测试系统:燕麦科技;