核心总结

报告认为:“单30”政策的正式落地,标志着我国海上风电行业进入深远海规模化发展的新纪元,这不仅解决了行业发展的核心矛盾,更将直接催化海缆行业向高端化升级,技术壁垒提升,市场集中度有望进一步提高,龙头企业价值凸显。

政策拐点:2024年底,自然资源部印发《通知》,明确新增海上风电项目应位于离岸30公里以外或水深大于30米的海域。这标志着双10”(离岸10公里、水深10米)时代的结束,为行业发展扫清了用海障碍,指明了方向。

空间巨大:我国海上风电技术可开发潜力超3000GW,而当前累计装机仅47GW,开发率不足2%。未来主战场转向深远海,成长空间彻底打开。据测算,到2030年,我国海上风电总投资规模将达2.6万亿元,带动产业链总产值超20万亿元。

海缆升级:从近海走向深远海,对海缆提出了"更长、更高、更柔"的要求。输电距离大幅增加,将推动高压交流、柔性直流等更高电压等级、更高技术含量的海缆需求爆发,行业壁垒显著提升。

逻辑拆解:为什么现在是海缆行业的"甜蜜点”?

1.核心驱动力:“单30”政策,打开成长空间的天花板

过去几年,海上风电在经历“抢装潮”后陷入蛰伏,核心矛盾在于近海资源紧张,与航道、渔业、油气开采的“用海冲突“难以协调。“单30"政策一举将开发主战场引向深远海,不仅缓解了用海矛盾,更带来了更优质的风资源和更广阔的开发空间。这是一次从“资源争夺“到“效率提升"的质变,为行业未来5-10年的持续高增长奠定了政策基础。

2.需求确定性:"十五五”规划,锁定装机增长目标

报告指出,实现”2030年碳达峰”是”十五五“的关键任务。国家能源局已启动“十五五“可再生能源规划编制,并将积极推动深远海风电。根据报告引用的多方预测:到2030年,我国海上风电累计并网规模目标为1亿千瓦(100GW),这意味着”十五五“期间(2026-2030年)需新增装机约53GW。中国能建投资集团总经济师预测,“十五五“期间年均新增装机容量有望突破20GW,远超"十四五"水平。这意味着未来5年,年均招标和建设量有望翻倍增长,为产业链带来持续的、确定性的订单。

3.产业链核心:海缆的”价值提升"与”格局优化”

海上风电产业链条长,但海缆是其中技术壁垒最高、竞争格局最优、价值占比最重的环节之一。深远海化将直接带来三大变化:

距离变长:送出距离从几十公里增至上百公里,海缆用量和价值量成倍增加。

电压升高:为降低损耗,送出海缆电压等级从220kV向330kV、50u 甚至更高电压等级升级,单位价值量和毛利率提升。

技术迭代:柔性直流输电技术(柔直)因其在长距离、大容量输电中的优势,将成为深远海项目的首选,技术壁垒极高,目前仅有少数

龙头公司具备交付能力。供给端,海缆行业具有高壁垒(技术、认证、业绩、资金)、高集中度的特点,深远海趋势将进一步巩固头部企业的“护城河”,市场份额有望向龙头集中。

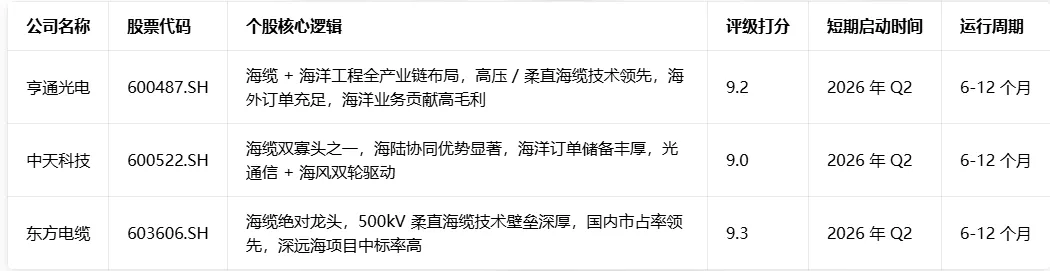

核心受益个股

根据报告给出的财务数据及投资评级,结合行业发展趋势,梳理出以下个股,不构成任何投资建议:

结论

“单30"政策的发布,是海上风电行业发展的重要分水岭,标志着行业从"近海内卷"走向“深远海蓝海”。在"十五五“明确装机目标的牵引下,行业有望开启一轮年均装机量翻倍的高景气周期。而海缆,作为深远海化过程中量价齐升、壁垒提高的最核心环节,将是这轮周期中确定性最高、盈利能力最强的赛道之一。投资上,应重点关注在高压/柔直技术、项目业绩、产能布局上具备领先优势的行业龙头。

风险提示

1.政策与投资风险:宏观经济波动可能影响下游电网投资意愿和项目融资成本;国家能源政策或地方规划的重大调整,可能影响项目建设节奏和需求。

2.竞争格局风险:行业高景气可能吸引新进入者,若竞争加剧导致价格战,将侵蚀企业利润。同时,海外巨头若加大中国市场投入,也将加剧竞争。

3.成本波动风险:海缆主要原材料铜、铝等大宗商品价格大幅波动,将对公司成本控制和毛利率造成压力。

4.不可抗力风险:如恶劣海况、台风等自然灾害,或公共卫生事件,可能影响项目施工进度和供应链稳定。

免责声明:本文所有内容均基于公开的券商研究报告进行梳理和解读,旨在传递信息,不构成任何投资建议。市场有风险,投资需谨慎。请读者独立判断,并对自己的投资决策负责。