欢迎点击加关注收藏点赞,⭐星标不要错过精彩内容!

摩根大通天数智芯(9903.HK)研报详细总结

本报告是摩根大通亚太股票研究团队于2026年4月7日发布,对港股上市的国内AI GPGPU厂商天数智芯(Iluvatar CoreX,9903.HK)进行首次覆盖,核心围绕“供应瓶颈受限极小+AI推理新范式核心受益者”两大主线展开,给出Overweight(OW,超配/买入)评级,设定2027年6月目标价**HK 620**,较2026年4月2日收盘价HK219.80存在182%的潜在上涨空间。

一、

报告核心结论与业绩预测总览

核心投资主旨

在NVIDIA GPU供应持续不确定的背景下,摩根大通判断:对于国内二线AI芯片厂商,晶圆代工产能的可获得性,而非单芯片性能,是当前行业核心瓶颈。

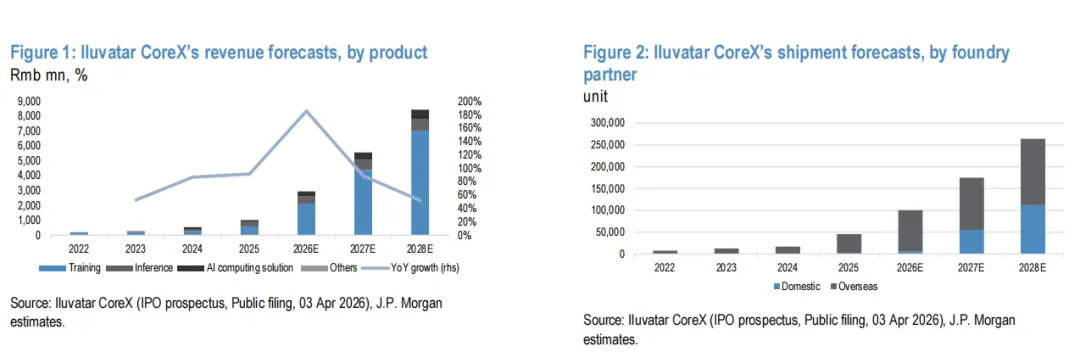

天数智芯凭借国内外双晶圆厂供应链布局,供应受限程度显著低于同行;同时产品深度适配Prefill-Decode(P/D)解耦的AI推理新范式,叠加高CUDA兼容性,有望实现国内头部云厂商(CSP)的订单突破。报告预计公司2026-2028年销售额复合年增长率(CAGR)达102%,2027年实现扭亏为盈,2028年国内AI芯片市场份额从当前不足1%提升至约3%。

核心定价逻辑

目标价HK 620基于**20倍1年期远期市销率(P/S)** 测算,较国内AI芯片同行平均估值给予30%折价,以反映公司短期收入基数较小、市场风险溢价等因素。同时通过DCF敏感性测算,公司合理股价区间为HK387-967,目标价处于中枢偏下位置,估值具备安全边际。

核心业绩预测摘要

核心指标 | 2024A | 2025E | 2026E | 2027E | 2028E | 2026-2028 CAGR |

营业收入(百万元人民币) | 540 | 1034 | 2951 | 5569 | 8459 | 102% |

调整后EBITDA(百万元人民币) | -732 | -876 | -514 | 979 | 2290 | - |

调整后净利润(百万元人民币) | -892 | -1004 | -571 | 731 | 2096 | 228% |

调整后EPS(元人民币) | -4.60 | -4.38 | -2.25 | 2.88 | 8.25 | - |

综合毛利率 | 49.1% | 54.0% | 55.0% | 55.2% | 55.7% | - |

芯片总出货量(万颗) | 1.7 | 3.0 | 10.0 | 17.5 | 26.4 | 62% |

其中:训练芯片出货CAGR | - | - | - | - | - | 129% |

其中:推理芯片出货CAGR | - | - | - | - | - | 34% |

二、

三大核心投资逻辑详解

1. 国内外双供应链布局,供应瓶颈显著小于同行

报告明确,当前国内AI芯片行业的核心矛盾并非芯片性能,而是晶圆代工产能的可获得性:美国技术出口管制下,国内先进制程晶圆产能已被华为昇腾、寒武纪等一线厂商大量占据,二线厂商产能获取难度极大,而天数智芯形成了独特的双供应链壁垒:

•国际代工合规性优势:公司现有产品(天垓150/第二代)的规格未触发美国技术管制阈值,可稳定获得国际代工厂7nm制程的量产服务,不受先进制程限制,是国内少数能持续获得海外晶圆产能的二线AI芯片厂商。

•国内代工量产落地:已与国内代工厂合作开发下一代更高性能、更高ASP的GPU,预计2026年下半年启动大规模量产;2028年国内代工芯片出货量占比将超40%,彻底解决长期供应链安全问题。

•出货量高增确定性:预计2026/2027/2028年芯片总出货量分别达10万/17.5万/26.4万颗,较2025年上半年1.5万颗的出货量实现跨越式增长,为业绩高增提供核心支撑。

2. Prefill-Decode解耦的AI推理新范式核心受益者

报告指出,P/D解耦将成为AI推理基础设施的行业新标准,而天数智芯是该趋势下国内最核心的受益厂商之一。

P/D解耦核心逻辑

AI大模型推理分为两个硬件需求完全相反的阶段,传统同芯片统一部署会造成严重的资源浪费、效率低下:

推理阶段 | 核心属性 | 核心需求 | 决定指标 |

Prefill(预填充) | 计算密集型 | 高算力、高浮点运算能力 | 首包响应时间(TTFT) |

Decode(解码) | 内存密集型 | 高HBM容量、高内存带宽 | 单token输出时间(TPOT) |

当前NVIDIA已发布Rubin CPX Prefill专用芯片、华为发布昇腾950PR/DT分立式芯片,均验证了P/D解耦的行业趋势。

天数智芯的适配优势

1.公司天垓系列GPU采用INT8低精度数据格式,可最大化Prefill阶段的算力利用率,完美适配Prefill专用节点的硬件需求;

2.可与高HBM规格的GPU(如NVIDIA H20)搭配组成解耦推理系统,大幅提升整体推理效率和硬件投资性价比,成为国内CSP的优选方案;

3.业绩驱动:预计2026-2028年天垓系列芯片销售额CAGR达129%,由出货量高增和ASP持续提升共同驱动。

3. 高CUDA兼容性+定制化设计,突破头部CSP客户打开收入天花板

1.生态适配壁垒突破:公司产品对NVIDIA CUDA算子和API具备高兼容性,可无缝适配国内CSP普遍采用的异构算力集群,能与NVIDIA、AMD、华为等厂商的芯片协同工作,这是获得头部CSP订单的核心前提。

2.架构灵活性优势:GPGPU架构兼具通用性和客户定制化能力,可针对CSP的特定场景优化性能,实现最优总拥有成本(TCO),相比固定功能的ASIC芯片,更适配大模型快速迭代的行业特点。

3.客户结构升级与盈利拐点:公司当前客户集中在金融、医疗、交通、科研机构等细分场景,收入结构较为分散;报告预计2026年起公司将实现头部CSP客户的订单突破,带来营收加速增长和规模效应,推动2027年实现扭亏为盈。

4.盈利强确定性:基准情形下2027年公司研发费用率为28%,即可实现盈利;敏感性分析显示,仅当研发支出较当前预测高出50%以上时,2027年才会继续亏损,盈利拐点确定性极强。

三、

报告完整数据表格详解

1. 调整后EPS半年报预测

单位:元人民币

期间 | 2024A | 2025E | 2026E |

上半年 | -2.08 | -2.66 | -1.69 |

下半年 | -2.52 | -1.72 | -0.56 |

全年 | -4.60 | -4.38 | -2.25 |

2. 公司基础交易与市场数据

(数据基准日:2026年4月2日)

指标 | 数值 |

收盘价 | HK$219.80 |

目标价(2027年6月) | HK$620.00 |

总股本(百万股) | 254 |

52周股价区间(HK$) | 148.90-342.00 |

总市值(百万美元) | 7132 |

自由流通比例 | 57.9% |

90日波动率 | 136 |

年初至今绝对涨跌幅 | -20.4% |

年初至今相对恒指涨跌幅 | -16.7% |

3. 核心财务指标与关键比率预测

单位:百万元人民币,除特殊标注外

指标 | 2024A | 2025E | 2026E | 2027E | 2028E |

核心盈利指标 | |||||

营业收入 | 540 | 1034 | 2951 | 5569 | 8459 |

同比增速 | 86.7% | 91.6% | 185.5% | 88.7% | 52% |

调整后EBIT | -887 | -1050 | -637 | 733 | 2233 |

EBIT利润率 | -164.5% | -101.5% | -21.6% | 13.2% | 26.4% |

调整后EBITDA | -732 | -876 | -514 | 979 | 2290 |

EBITDA利润率 | -135.7% | -84.8% | -17.4% | 17.6% | 27.1% |

调整后净利润 | -892 | -1004 | -571 | 731 | 2096 |

净利润率 | -165.4% | -97.1% | -19.4% | 13.1% | 24.8% |

调整后EPS(元) | -4.60 | -4.38 | -2.25 | 2.88 | 8.25 |

现金流指标 | |||||

经营活动现金流 | -618 | -1162 | -766 | 494 | 2353 |

企业自由现金流(FCFF) | -783 | -1350 | -1209 | -151 | 1558 |

盈利能力与估值比率 | |||||

净资产收益率(ROE) | -110.8% | -66.0% | -15.5% | 13.5% | 29.0% |

企业价值/营收(EV/Revenue) | 96.5 | 49.6 | 16.7 | 8.9 | 5.8 |

企业价值/EBITDA(EV/EBITDA) | NM | NM | NM | 50.4 | 21.5 |

调整后市盈率(P/E) | NM | NM | NM | 67.1 | 23.4 |

FCFF收益率 | -2.1% | -3.1% | -2.5% | -0.3% | 3.3% |

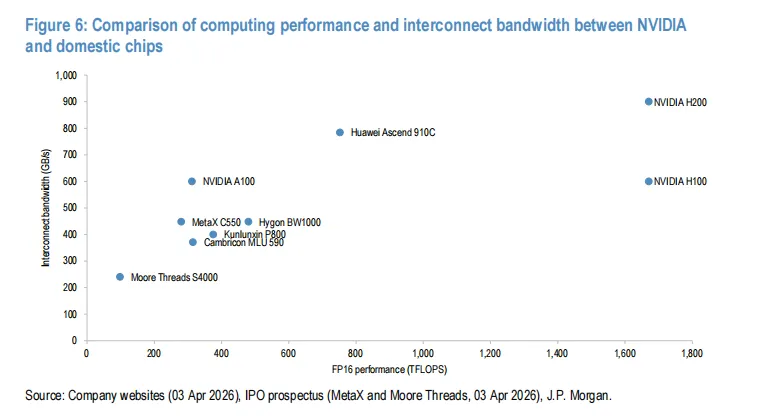

4. 国内AI芯片同行估值对比表

(价格基准日:2026年4月3日收盘;未覆盖标的采用Wind一致预期)

5. DCF估值敏感性分析表

单位:港元/股

加权平均资本成本(WACC) | ||||||

8.8% | 9.8% | 10.3% | 10.8% | 11.3% | ||

永续增长率 | 6.0% | 967 | 694 | 606 | 536 | 480 |

5.5% | 845 | 631 | 558 | 499 | 451 | |

5.0% | 754 | 581 | 519 | 468 | 426 | |

4.5% | 685 | 540 | 487 | 443 | 405 | |

4.0% | 630 | 507 | 460 | 421 | 387 |

6. 完整利润表预测

单位:百万元人民币,财年截止日12月31日

项目 | 2022A | 2023A | 2024A | 2025E | 2026E | 2027E | 2028E |

营业收入 | 189 | 289 | 540 | 1034 | 2951 | 5569 | 8459 |

营业成本 | 77 | 146 | 274 | 476 | 1329 | 2497 | 3751 |

毛利润 | 112 | 143 | 265 | 558 | 1622 | 3072 | 4708 |

毛利率 | 59.3% | 49.5% | 49.1% | 54.0% | 55.0% | 55.2% | 55.7% |

销售费用 | 49 | 88 | 152 | 152 | 326 | 301 | 335 |

管理费用 | 166 | 242 | 257 | 482 | 494 | 490 | 482 |

研发费用 | 457 | 616 | 773 | 974 | 1439 | 1548 | 1658 |

营业利润(EBIT) | -559 | -803 | -887 | -1050 | -637 | 733 | 2233 |

财务费用净额 | -7 | -11 | -17 | -21 | 26 | 39 | 56 |

其他收益/损失 | 12 | -3 | 12 | 66 | 40 | 40 | 40 |

税前利润 | -554 | -817 | -892 | -1004 | -571 | 812 | 2329 |

所得税费用 | 0 | 0 | 0 | 0 | 0 | -81 | -233 |

净利润 | -554 | -817 | -892 | -1004 | -571 | 731 | 2096 |

少数股东损益 | -30 | -26 | 0 | 0 | 0 | 0 | 0 |

归母净利润 | -583 | -844 | -892 | -1004 | -571 | 731 | 2096 |

7. 完整资产负债表预测

单位:百万元人民币,财年截止日12月31日

项目 | 2022A | 2023A | 2024A | 2025E | 2026E | 2027E | 2028E |

资产端 | |||||||

货币资金 | 340 | 308 | 314 | 1505 | 4329 | 4528 | 5886 |

应收账款 | 89 | 408 | 403 | 587 | 885 | 1392 | 1692 |

存货 | 244 | 233 | 343 | 710 | 1063 | 1248 | 1313 |

其他流动资产 | 113 | 339 | 203 | 630 | 630 | 630 | 630 |

流动资产合计 | 785 | 1287 | 1262 | 3432 | 6908 | 7798 | 9521 |

固定资产净额 | 102 | 114 | 169 | 198 | 224 | 333 | 446 |

无形资产 | 101 | 75 | 141 | 190 | 407 | 698 | 1010 |

其他应收款 | 50 | 91 | 97 | 77 | 77 | 77 | 77 |

其他非流动资产 | 8 | 25 | 16 | 15 | 15 | 15 | 15 |

非流动资产合计 | 261 | 305 | 423 | 480 | 723 | 1123 | 1548 |

总资产 | 1046 | 1592 | 1685 | 3912 | 7631 | 8921 | 11069 |

负债端 | |||||||

短期借款 | 103 | 492 | 566 | 644 | 1144 | 1294 | 1294 |

应付账款 | 198 | 142 | 265 | 332 | 665 | 874 | 1125 |

应计费用及其他流动负债 | 16 | 52 | 49 | 137 | 137 | 137 | 137 |

流动负债合计 | 317 | 686 | 880 | 1113 | 1946 | 2305 | 2556 |

长期负债 | 110 | 28 | 117 | 446 | 646 | 846 | 646 |

非流动负债合计 | 110 | 28 | 117 | 446 | 646 | 846 | 646 |

总负债 | 427 | 714 | 997 | 1559 | 2592 | 3151 | 3202 |

股东权益 | |||||||

股本 | 171 | 186 | 194 | 229 | 254 | 254 | 254 |

资本公积及留存收益 | 522 | 765 | 536 | 2162 | 4823 | 5554 | 7650 |

少数股东权益 | -41 | -44 | -41 | -38 | -38 | -38 | -38 |

其他综合收益 | -32 | -29 | -41 | -38 | -38 | -38 | -38 |

股东权益合计 | 620 | 878 | 688 | 2353 | 5039 | 5770 | 7867 |

负债与股东权益总计 | 1047 | 1592 | 1685 | 3912 | 7631 | 8921 | 11069 |

8. 完整现金流量表预测

单位:百万元人民币,财年截止日12月31日

项目 | 2022A | 2023A | 2024A | 2025E | 2026E | 2027E | 2028E |

税前利润 | -554 | -817 | -892 | -1004 | -571 | 812 | 2329 |

折旧摊销及其他非现金项 | 90 | 118 | 155 | 173 | 123 | 246 | 369 |

应收款项变动 | -146 | -284 | -150 | -438 | -298 | -507 | -300 |

存货变动 | -212 | -4 | -115 | -368 | -354 | -185 | -65 |

应付款项变动 | 97 | -105 | 81 | 37 | 333 | 209 | 251 |

其他调整项 | 70 | 385 | 304 | 437 | 0 | -81 | -233 |

经营活动现金流净额 | -654 | -707 | -618 | -1162 | -766 | 494 | 2353 |

购建固定资产、无形资产支付的现金 | -145 | -118 | -165 | -188 | -443 | -646 | -795 |

投资活动其他现金流 | -38 | -32 | -5 | -20 | 0 | 0 | 0 |

投资活动现金流净额 | -183 | -153 | -166 | -132 | -443 | -646 | -795 |

借款净变动 | 42 | 359 | 116 | 401 | 700 | 350 | -200 |

股权融资净现金流 | 929 | 563 | 710 | 2145 | 3257 | 0 | 0 |

其他融资活动现金流 | -19 | 21 | -37 | -55 | 0 | 0 | 0 |

融资活动现金流净额 | 952 | 943 | 789 | 2491 | 3957 | 350 | -200 |

汇率变动影响 | 7 | 3 | 0 | -6 | 0 | 0 | 0 |

现金及现金等价物净增加额 | 122 | 86 | 5 | 1191 | 2748 | 198 | 1358 |

9. 行业关键参数对比表

(1)NVIDIA H20与H100核心参数对比

参数 | NVIDIA H20 | NVIDIA H100 |

总处理能力(TPP) | 2368 | 31664 |

芯片面积(mm²) | 814 | 814 |

性能密度(PD) | 2.9 | 38.9 |

(2)三星HBM产品参数对比

产品型号 | 单堆栈带宽 | 堆栈层数 | 容量选项 | 最高速率 |

HBM2e | 410 GB/s | 8H | 16GB | 最高3.2 Gbps |

HBM3 | 819 GB/s | 12H/8H | 36GB/24GB | 最高6.4 Gbps |

HBM3e | 1180 GB/s | 12H/8H | 24GB/16GB | 最高9.2 Gbps |

(3)华为昇腾芯片参数对比

参数 | 昇腾910C | 昇腾950PR | 昇腾950DT |

上市时间 | 2025年Q1 | 2026年Q1 | 2026年Q4 |

微架构 | SIMD | SIMD/SIMT | SIMD/SIMT |

支持数据格式 | FP32/HF32/FP16/BF16/INT8 | FP32/HF32/FP16/BF16/FP8/MXFP8/HiF8/MXFP4 | 同左 |

互联带宽 | 784 GB/s | 2 TB/s | - |

内存规格 | 128GB,3.2TB/s | 128GB,1.6TB/s HiBL 1.0 | 144GB,4TB/s HiZQ 2.0 |

FP16算力 | 800 TFLOPS | - | - |

低精度算力 | - | 1 PFLOPS FP8,2 PFLOPS FP4 | - |

(4)AI芯片类型核心特性对比

芯片类型 | 核心用途 | 灵活性 | 能效比 | 延迟 | 开发难度 |

GPGPU | 大模型训练 | 高(软件定义) | 中等 | 中等 | 低 |

GPU | 小模型推理 | 高(软件定义) | 低 | 中等 | 低 |

FPGA | 实时边缘计算 | 极高(硬件定义) | 高 | 最低 | 高(硬件编码) |

ASIC | 大批量固定场景推理 | 零(硬件固化) | 极高 | 极低 | 极高(初始流片) |

四、

公司基本概况

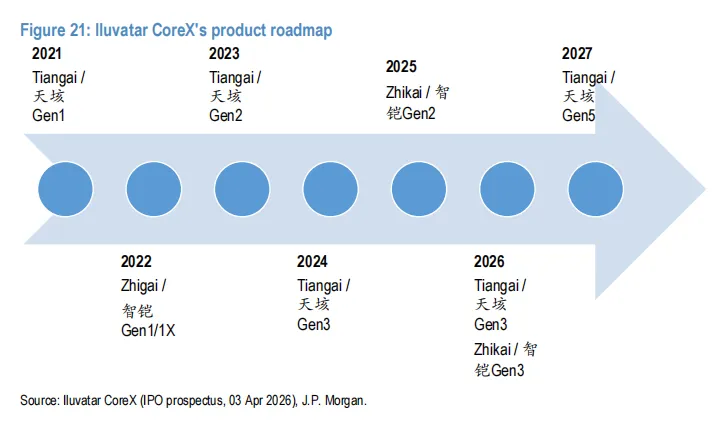

1. 发展历程与上市情况

天数智芯(Iluvatar CoreX)2015年成立,2026年1月在香港联交所主板上市,是国内最早布局通用GPU(GPGPU)的厂商之一。

•2018年:启动GPGPU芯片架构设计;

•2021年:发布第一代训练芯片天垓100,实现国产GPGPU从零到一的突破;

•2022年:推出第一代边缘/推理芯片智铠Gen1/1X;

•2023-2024年:迭代发布天垓Gen2/Gen3训练芯片,性能持续提升;

•2026年1月:发布边缘计算芯片/解决方案彤央,完善全场景产品矩阵。

公司核心产品形态包括GPU板卡、AI服务器、AI算力集群等完整解决方案,覆盖AI训练、推理、边缘计算全场景。

2. 管理团队与股权结构

•核心管理团队:核心成员均来自AMD、NVIDIA、Intel、IBM、高通等全球芯片巨头,平均拥有15年以上GPU芯片设计、量产、软件生态开发经验,覆盖硬件、软件、供应链、销售全链条。

•股权结构(截至IPO后):

◦公众股东:41.37%

◦海南舒新(实控人相关主体):21.25%

◦大钲资本(Centurium Capital):20.62%

◦员工持股计划(ESOP):10.00%

◦其他机构股东:6.76%

五、

投资风险提示

报告明确了公司股价与业绩不及预期的三大核心风险:

1.供应端风险:美国半导体技术管制进一步收紧,导致国际代工厂服务中断;国内代工厂的新一代芯片量产良率爬坡不及预期,关键设备缺失影响大规模交付。

2.需求端风险:国内CSP客户AI资本开支不及预期;若海外高端AI芯片可获得性超预期,将挤压国产AI芯片的采购份额,导致公司订单不及预期。

3.盈利风险:新一代芯片的设计、流片导致研发费用率超预期上升,影响公司2027年盈利拐点的兑现和长期盈利能力。

免责声明:本内容仅为个人学习研究笔记分享,不构成任何投资建议。投资有风险,决策需谨慎。