《摩根士丹利翻了250年旧账,给AI泡沫算了笔明白账》

港股科技板块这两天又开始躁动,腾讯、美团带着一票互联网股往上冲,背后是AI叙事又回温了。但摩根士丹利4月6日甩出来的51页报告,往回翻了250年账本,把铁路泡沫、电气化狂热、互联网崩盘全拉出来对照——结论很扎心:AI基础设施投资正在复刻1870年代铁路建设的剧本,繁荣-衰退周期几乎是必然路径。这篇报告不是泼冷水,而是把规律摆在桌面上:变革会来,但代价也会来,谁能熬过中间那段混乱期才是真问题。

本文会讲清三件事:历史上五次技术革命怎么走过来的、摩根士丹利提炼出哪六条铁律、以及这些规律对当下港股科技仓位意味着什么。

资本开支脉冲:AI正在重演铁路故事

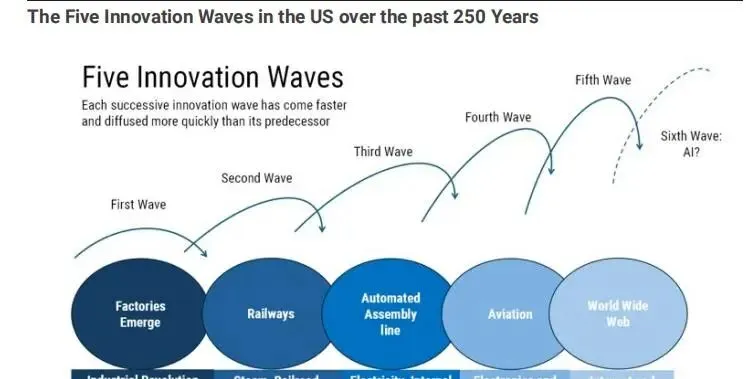

摩根士丹利复盘了五次技术浪潮——工业革命、铁路钢铁、电气化、电子航空、互联网——每次都伴随着资本开支的疯狂脉冲。1872到1881年间,铁路投资占美国GDP的2.5%,超过全国总资本形成的10%。换成今天的美元,相当于每年砸进去7900亿美元修铁轨。

报告直言:如果要给当前AI投资热潮找历史对标物,就是铁路。微软、谷歌、Meta、亚马逊这些科技巨头在AI基础设施上的资本开支,正在逼近那个量级。数据中心、算力芯片、能源配套,投资逻辑跟当年修铁路一模一样——先把基础设施砸下去,赌未来需求会起来。

但铁路的下半场是什么?1873年和1893年两次铁路恐慌,杠杆断裂,投机者出清,铁路公司成批倒闭。泡沫破了,但铁路网留下了,成了下一个增长周期的基石。这个模式在电气化、互联网时代反复出现——光纤网络、数据中心,都是泡沫期埋下的"过剩产能",后来成了标配。

港股科技股现在的估值逻辑,就建立在这轮AI基础设施投资上。腾讯云、阿里云、字节的算力扩张,本质上是在押注AI应用爆发。但摩根士丹利的历史账本提醒你:从投资到回报,中间那段混乱期可能比预期长得多。

劳动力不会消失,但岗位构成会剧变

每次技术革命都引发失业恐慌,但历史从未真正发生过大规模失业。美国农业就业占比从1800年的75%降到今天的不足2%,但总就业需求一直在增长。工作的构成变了——从手工匠人到工厂工人,从蓝领到白领,从制造业到服务业——但工作本身没消失。

AI这次也一样。报告判断:劳动力置换是过渡性的,岗位构成会变化,但就业不会消失。但有个关键前提——教育和再培训体系必须跟上。工业革命催生了公立小学,铁路时代催生了赠地大学,电气化时代推动了高中运动。每次技术变革都倒逼教育转型,AI可能需要的是终身学习体系而非传统学位路径。

港股投资者关心的是:哪些板块会受益,哪些会被冲击。从历史规律看,受益的是能够利用新技术提升效率的行业——互联网平台、金融科技、智能制造;受冲击的是中等技能、可重复性高的岗位。但这个转换不是一夜之间发生的,过渡期可能长达10-20年。

生产率提升滞后于技术发明10-20年

这是报告里最扎心的一条规律:早期扩散慢且不均匀,生产率提升要等配套投资和管理模式到位。电力发明在1880年代,但美国非农生产率真正加速是在1900-1929年,滞后了20年。互联网在1990年代初商业化,但生产率从1.5%加速到3%是在1990年代末。

AI现在也处于这个阶段——基础设施狂砸,但产出效率还没跟上来。摩根士丹利的判断是:生产率提升大概率发生,但需要时间和组织重新设计。很多企业买了算力、上了大模型,但业务流程、决策机制没跟着变,效率提升就看不到。

港股科技股的估值在定价未来,但市场可能低估了从投资到回报之间的时间成本。腾讯、阿里、美团现在的AI投入,可能要到2030年前后才能真正反映到利润率上。这中间,市场情绪会反复波动,估值会经历多轮调整。

繁荣-衰退周期是标配

1837年运河崩盘,1873年和1893年铁路恐慌,1929年股灾和大萧条,2000年互联网泡沫。模式惊人地一致:狂热投资→投机融资→杠杆攀升→预期调整→痛苦出清。金融市场既加速了技术扩散,也放大了周期波动。

摩根士丹利的判断是:AI基础设施投资与铁路/电信建设高度相似,繁荣-衰退周期几乎必然。泡沫大概率会来,调整也大概率会来。问题不是技术本身有没有价值——铁路泡沫破裂了,但铁路留下了;互联网泡沫破裂了,但光纤网络和数据中心留下了——而是谁为过热买单,谁在调整期活下来。

港股科技股现在的仓位管理,就是在对抗这个周期。南向资金这两周持续流入腾讯、美团,但如果历史规律有效,这轮AI叙事可能还要经历至少一次预期调整。能活下来的不是最激进的人,而是最清醒的人。

不平等风险处于高位

报告里有一条很容易被忽略的规律:技术本身不决定分配结果,制度和政策才是关键变量。镀金时代的极度财富集中,到1940-1970年代的"大压缩"(工会、累进税、教育扩展推动收入差距缩小),再到1980年后的不平等持续扩大——每次转折点都是制度变化而非技术本身。

AI的可扩展性可能进一步加剧集中。少数头部企业掌握算力、数据、人才,规模效应极强。摩根士丹利的判断是:不平等风险处于125年来最高点,AI可能让这个趋势加速。对港股投资者来说,这意味着龙头企业的护城河会更宽,但反垄断政策的不确定性也会更高。

接下来盯三个变量

- 科技巨头资本开支增速:腾讯、阿里、美团的AI基础设施投入如果继续加码,说明产业预期还在上行;如果开始收敛,可能是预期拐点信号。

- 生产率数据:关注美国和中国的非农劳动生产率、企业利润率变化。如果AI应用真正落地,会先反映在这些指标上。

- 政策态度:反垄断、数据监管、人工智能立法。历史上每次技术浪潮的分配结果,都由政策框架决定。

一句话总结:AI变革会来,但过程远比想象中混乱、漫长、而且充满代价。

风控提醒:港股科技股不是不能配,但仓位管理比择时更重要。历史告诉我们,泡沫和调整是技术革命的标配,能熬过中间那段混乱期的,不是最激进的人,而是最清醒的人。别把推演当确定性,别让AI叙事冲昏了头,控制仓位,留好现金,慢慢熬。