字数 1537,阅读大约需 8 分钟

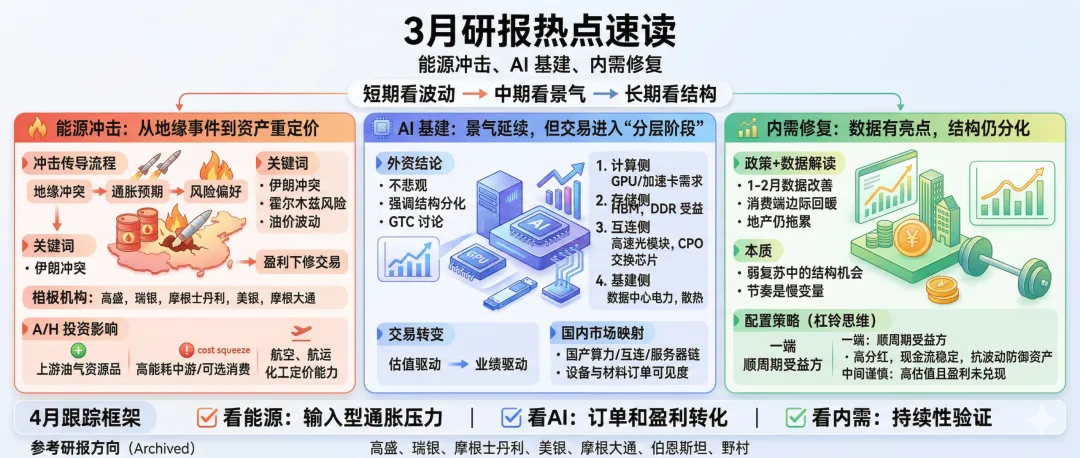

3月市场的主线并不分散,核心就是三件事:中东冲突带来的能源冲击、AI 基建持续扩张、国内需求出现修复迹象。把新闻、社交媒体情绪和外资研报放在一起看,能够看到一个相对清晰的框架:短期看波动,中期看景气,长期看结构。

一、能源冲击:从地缘事件到资产重定价

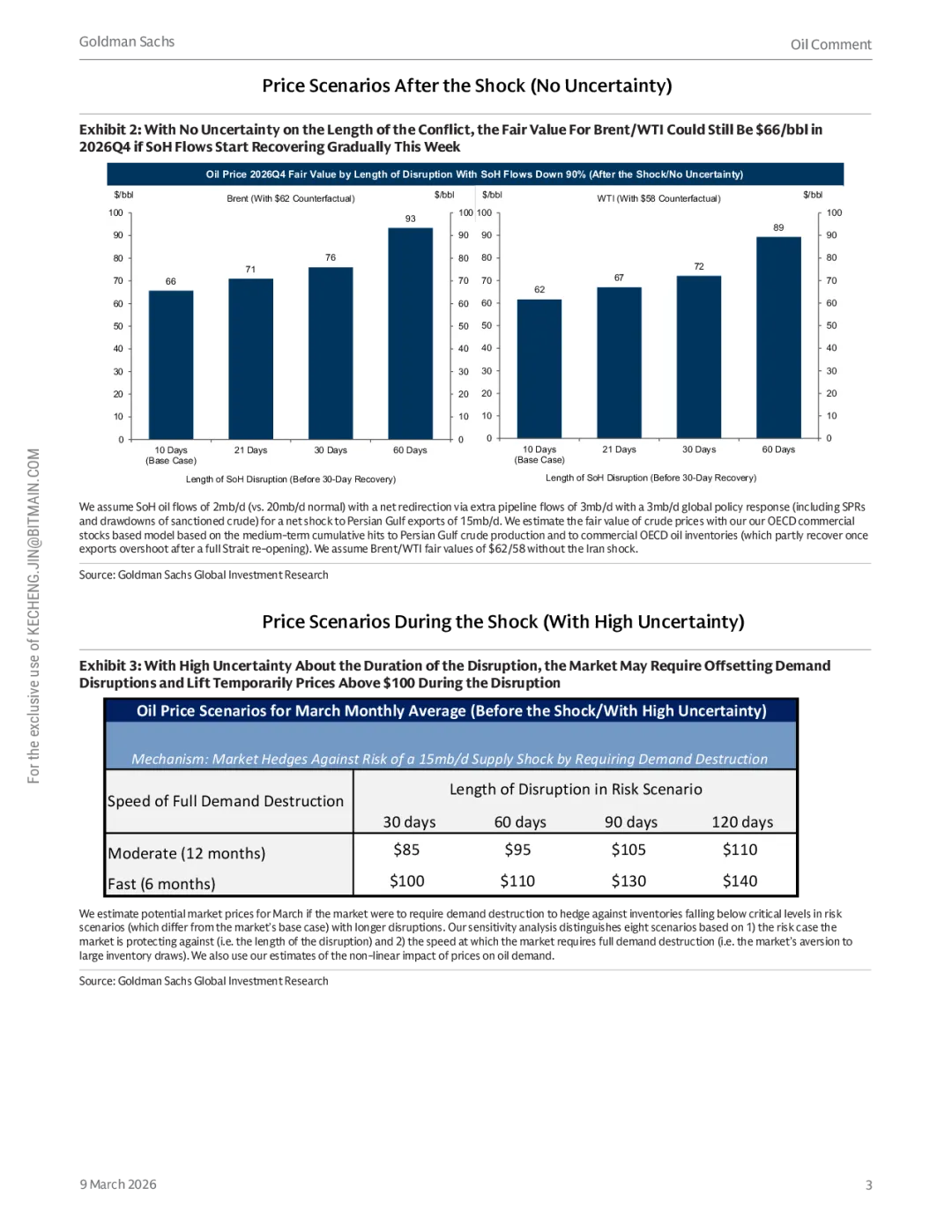

3月以来,“伊朗冲突”“霍尔木兹风险”“油价波动”成为全球市场高频词。外资研报在这条线上的共识非常集中:

冲击先从能源端传导,再扩散到通胀预期和风险偏好。 如果冲突持续时间拉长,市场会从“事件交易”转为“盈利下修交易”。 亚洲市场对能源成本和航运链条更敏感,盈利分化会加快。

从我们筛选的报告看,高盛、瑞银、摩根士丹利、美银、摩根大通都在3月连续跟踪同一问题:油价上行到底是“短期脉冲”还是“中期平台抬升”。这也是4月最重要的验证点之一。

对A/H投资者而言,这条线的现实意义很直接:

上游油气与部分资源品有相对收益窗口。 高能耗中游制造与部分可选消费面临成本挤压。 航空、航运、化工链条的定价能力决定了谁能穿越波动。

一句话总结:能源冲击不是单一题材,而是“全市场折现率和盈利预期”的共同变量。

二、AI 基建:景气延续,但交易进入“分层阶段”

如果说能源冲击决定了风险偏好的上限,那么AI 基建决定了成长资产的下限。3月围绕 GTC 的讨论,把“AI 投资是否见顶”再次推上台面。外资研报的主结论并不悲观,但明显更强调结构分化。

研报共识集中在四个环节:

计算侧:GPU/加速卡需求仍强,云与企业侧部署并行。 存储侧:HBM、DDR等高规格存储继续受益于训练和推理扩容。 互连侧:高速光模块、CPO、交换芯片的重要性继续抬升。 基建侧:数据中心电力、散热、配套设备成为第二增长曲线。

和去年“只看总量”不同,今年3月的卖方讨论已经转向“谁能兑现业绩、谁只是讲故事”。也就是说,AI 交易并没有结束,而是从“估值驱动”逐步切到“业绩驱动”。

对国内市场的映射同样明确:

国产算力链、互连链、服务器链仍有中期机会。 设备与材料环节更看重订单可见度和资本开支落地速度。 主题热度高时要警惕交易拥挤,优先选择现金流和订单确定性更高的公司。

一句话总结:AI 还在主升浪里,但不再是“闭眼买赛道”,而是“自下而上选兑现”。

三、内需修复:数据有亮点,结构仍分化

第三条线是中国资产定价的关键底盘。3月多家外资机构对“政策+数据”的解读出现了更一致的表述:

1-2月部分经济活动与信贷数据改善,修复信号存在。 消费端边际回暖,但修复并不均衡,价格端仍偏克制。 地产相关指标仍是拖累项,决定了总需求回升斜率。

“内需修复”这条线最容易被误读成全面复苏。更准确的说法是:当前阶段是“弱复苏中的结构机会”。也就是部分行业先修复、部分行业还在出清,行业间弹性差异会明显拉大。

因此,配置层面更适合“杠铃思维”:

一端是顺周期里最先受益的数据验证方向。 另一端是高分红、现金流稳定、抗波动能力强的防御资产。 中间地带(高估值且盈利未兑现)要更谨慎。

一句话总结:内需修复成立,但节奏是“慢变量”,不能按强周期去交易。

四、把三条主线放在一起看:4月怎么跟踪

进入4月,建议用一个简单框架跟踪市场:

看能源:油价和航运扰动是否继续抬升输入型通胀压力。 看AI:资本开支预期能否持续转化为订单和盈利。 看内需:高频数据是否支持“弱复苏持续”而非“一次性反弹”。

这三个变量的组合,决定了市场风格在“防御/成长/顺周期”之间的摆动幅度。

结语

3月外资研报的核心信息其实不复杂:

能源冲击决定短期风险定价。 AI 基建决定中期成长主线。 内需修复决定中国资产的底部质量。

做研报分析,不是追逐单一结论,而是建立“主线-验证-修正”的迭代框架。用这个框架看4月,胜率会比追热点更高。

本文参考的3月重点研报方向:

能源冲击:高盛/瑞银/摩根士丹利/美银/摩根大通关于伊朗冲突、霍尔木兹、油价与资产影响系列报告。

AI 基建:摩根大通、瑞银、美银、伯恩斯坦、摩根士丹利关于 GTC、半导体、数据中心与互连链条系列报告。

内需修复:摩根大通、高盛、野村、美银关于政策、信贷、消费、地产与通胀系列报告。

【免责声明】 本文内容及数据仅供基本面研究与学术探讨之用,不构成任何具体的投资、买卖或理财建议。文中观点以及数据来源于高盛&大摩&野村&瑞银等十几家机构2026年3月份最新的公开研报整理,投资者应基于独立判断,结合自身风险承受能力审慎做出投资决策,并自行承担相关市场风险。