研报分享

息差边际企稳与中收修复:工商银行2025年经营业绩深度评析

2026.4.6

01

工商银行2025年年报业绩点评:业绩稳步改善,息差边际企稳,中收持续回暖

(中国银河证券 张一纬 袁世麟 2026.3.29)

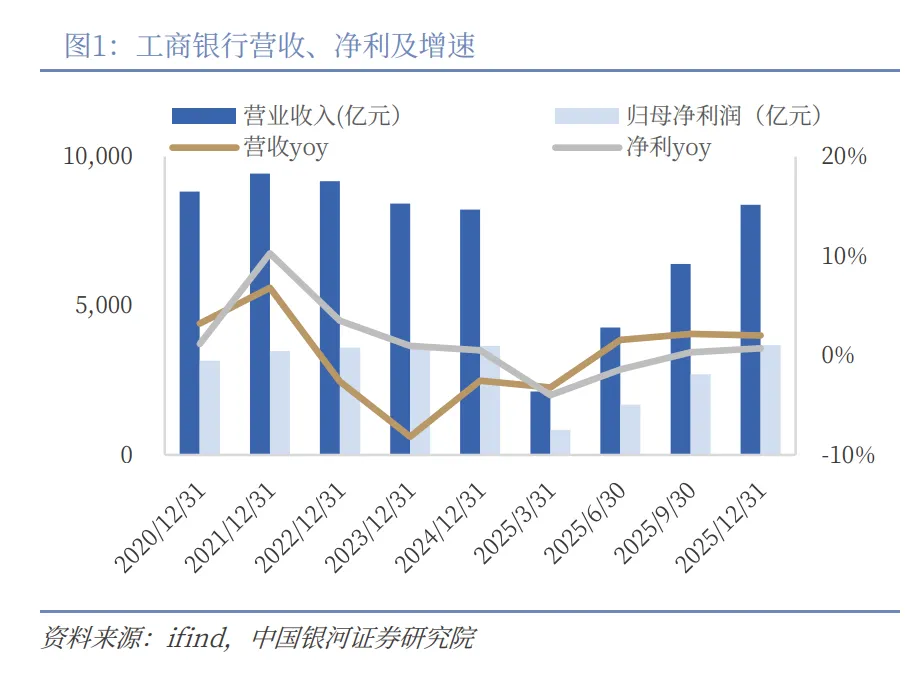

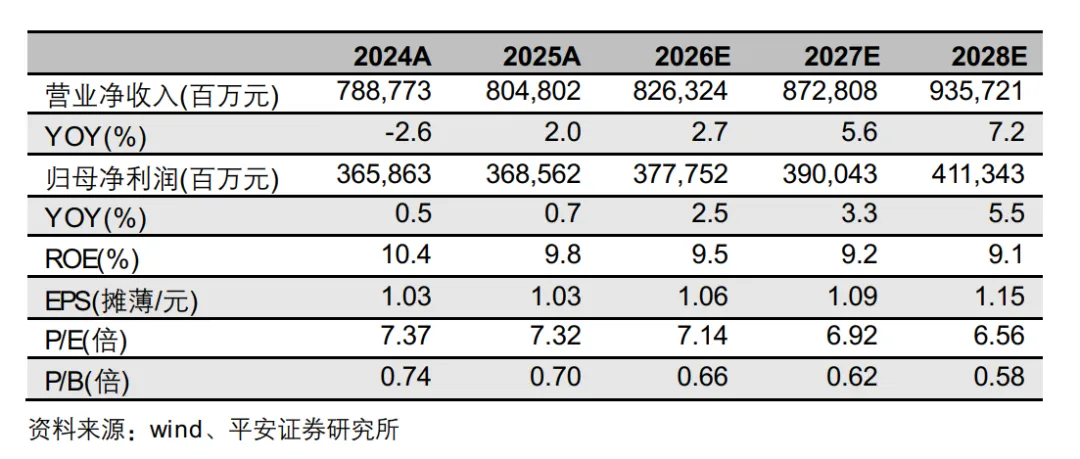

1.财务表现:2025年营收同比增长2.0%,归母净利润增长0.7%,业绩改善主要受规模扩张和非息收入驱动 。

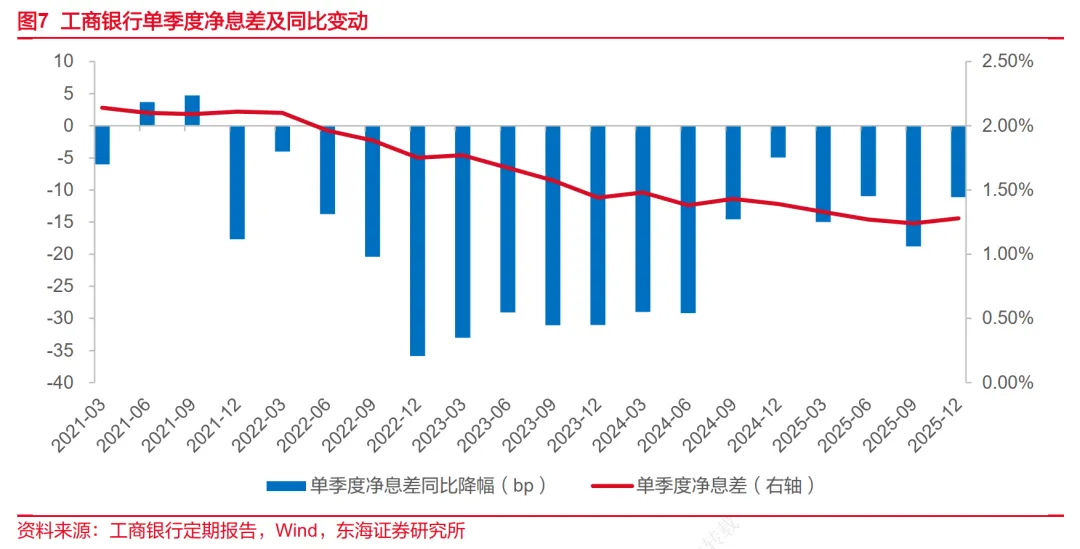

2.息差与信贷:净息差(NIM)为1.28%,环比持平,受益于负债成本优化(存款成本率同比下降36BP);制造业、普惠等重点领域贷款增速均超19% 。

3.非息收入:中收(手续费及佣金净收入)持续回暖,理财及私人银行相关业务增长较快,零售AUM突破25万亿元 。

4.资产质量:不良贷款率1.31%,同比下降3BP;对公资产质量改善,但零售端风险有所上升 。

02

工商银行盈利增长稳健,息差降幅收窄

(平安证券 袁喆奇 李灵琇 2026.3.31)

1.核心业绩:营收与利润双增,25Q4单季盈利增速延续上行趋势。

2.收入结构:净利息收入负增缺口收窄,非息收入维持10.2%的高增长;个人和对公理财需求推升了中收修复。

3.规模与成本:资产规模同比增长9.5%,存款利率同比回落36BP至1.36%,成本红利支撑息差企稳。

4.分红派息:每10股派发3.103元,现金分红占归母普通股股东净利润的31%,分红水平保持稳定。

03

工商银行公司简评报告:息差压力缓解,资产质量稳中有进

(东海证券 王鸿行 2026.4.3)

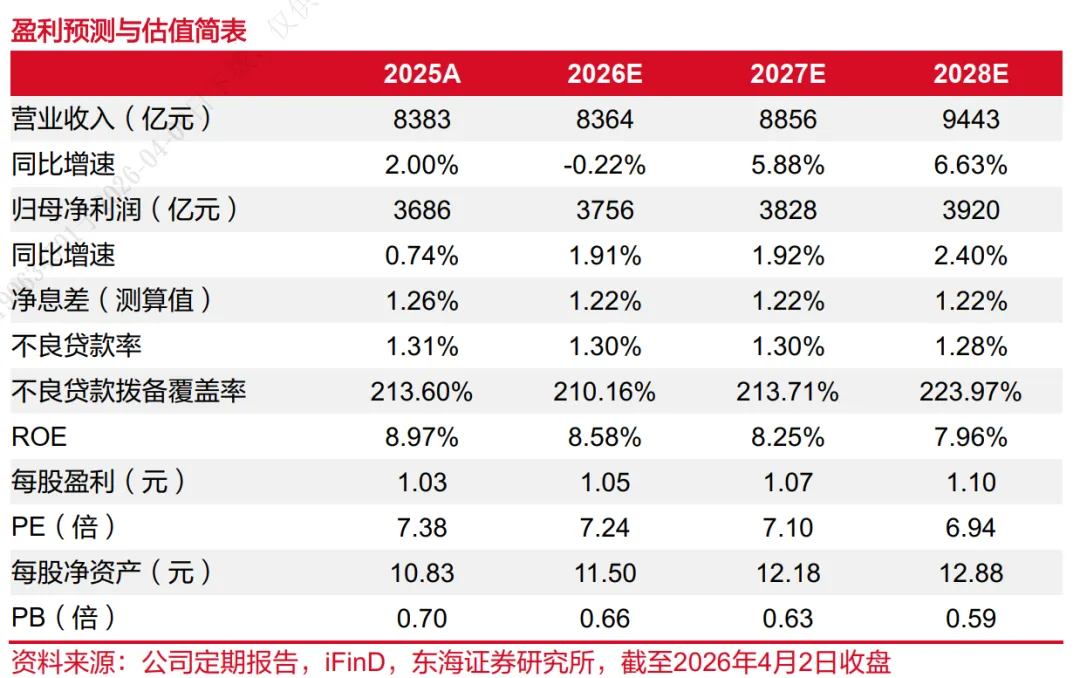

1.Q4表现:2025Q4单季营收和归母净利润分别同比增长1.46%和1.88%,增速优于全年。

2.息差回升:受负债端重定价及改善快于资产端的驱动,Q4单季息差回升4bps至1.28%。

3.扩表支柱:在信贷需求放缓背景下,金融投资(政府债)和票据贴现成为资产扩张的重要支撑。

4.风险分化:不良率1.31%,较Q3末下降2bp 。对公贷款不良率显著下降,但零售压力(个贷不良率1.58%)仍在暴露期。

04、总结

1.业绩稳健复苏:营收与净利润均实现正增长,且第四季度呈现出明显的加速改善态势。

2.息差企稳迹象明显:净息差均定格在1.28%左右,得益于存款成本的有效压降和负债结构的优化,息差下行压力已大幅缓解。

3.非息收入贡献突出:理财和财富管理业务回暖,带动手续费及佣金收入逐季修复,成为收入增长的亮点。

4.资产质量整体稳健但存结构性扰动:对公资产质量(除房地产外)持续优化,但受宏观环境影响,零售领域的信用卡及个人经营贷风险仍处于释放期。

5.高分红投资价值:稳定的现金分红政策(分红率30%-31%)及大行经营韧性,使其在当前市场环境下对长线资金具有较强吸引力 。

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

图文 :闫芷敬

排版 :林雨翔

审核 :陈思翀、董志华、宋玥