风险提示:文章内容整理自网络,未经核实,请谨慎参考!

如有侵权,私信联系删除

电动两轮车安徽渠道调研要点

一季度景气情况

以雅迪品牌为例,一季度区域销量同比下降双位数左右,主要原因是新目标出台后经销商对电自的产品方向感到迷茫,但到一季度末相关监管规定明确后已开始标准化推进;分产品看,电摩销售未受影响,销量占比从同期60%已提高到70%-80%,在电摩销售增长的支撑下,品牌市场份额逆势提升。

新国标执行情况

终端电自保持合规化一直到门店陈列销售环节,但消费者购车后大多会选择私人改装,限速基本保留之前的灵活做法,因此新国标电自最终落地性能能达到日常实际需求,影响购买的主要是价格,单台电自实际落地价格已高于同档次电摩。电摩监管方面,不同区域差异显著,安徽仅合肥有一环内禁摩规定,其他地区并未在路面进行严格监管。

新国标对电自格局影响

2025年安徽地区市场份额雅迪占30%,爱玛接近20%,台铃10%,其他除知名品牌外,长尾品牌占20%-30%。消费者对电自产品价格敏感度高,早先长尾品牌依靠低价策略维持份额,但新国标下随着材料、检测成本提升,合规单车价格必然提高,长尾品牌竞争力大幅减弱只能擦边销售,将旧国标车辆套取新国标前囤积的车牌,这种擦边库存预计到年中左右消耗完毕,届时电自市场空间将释放,利好头部品牌市占率提高。

未来产业逻辑更强调头部集中

产品层面,电摩属于性价比/质价比心智,头部品牌具备显著硬软件优势、渠道优势、配套优势,对长尾形成全方位出清压力;产品结构优化提升门店盈利能力,吸引二网商翻牌,优化产业链生态。终端运营层面,在新势力启迪下,传统品牌革新思路打法,推动线上线下一体化,以雅迪为例,安徽地区线上客户目前占比已达4成,如公司联合一网商,通过短视频、直播等形式自上而下赋能门店,吸引增量客群。

投资观点

一季度行业压力期已过,我们看到3月开始传统车企呈现良好恢复态势,预计二季度销量有望转向正增长;新国标实际执行正趋于良性,逐步平衡各方需求,利好消费回暖;电摩起量带动产品结构优化,短期阵痛后全产业链盈利能力提升叠加销量回暖有望创造可观弹性;海外市场进入加速发展期带来增量;建议关注在份额提升、盈利优化趋势下显著受益的雅迪控股、爱玛科技、九号公司、绿源集团控股等。

【长江电新】机器人量产前夕,强烈推荐进攻核心组合

1、V3发布在即,T持续视频预热。3月底Tesla官方发布机器人预热视频,视频中展示部分V3版本灵巧手谍照,员工采访展现出对该产品的强大信心,且团队规模有望进一步扩大,此外马斯克亲自回复Optimus3仅剩些许收尾工作,由此判断V3版本基本定型,4月极大可能发布,且从预热视频来看展示效果较好。

2、厂房土地平整,ModelS/X停产,26H1底弗里蒙特工厂将开启正式量产。外媒报道,特斯拉年产1000万台机器人项目已完成土地平整,同时4月1日马斯克发文ModelS/X停产,其弗里蒙特工厂将用于Optimus人形机器人生产,26年中特斯拉正式开始OptimusV3量产概率极大,T链量产元年将至。

3、标的选择,聚焦核心确定性:除核心标的【三花智控、拓普集团】外,

量产在即,设备先行,推荐电机绕线设备核心【田中精机】,百万台收入空间百亿+,想象空间大;

零部件首推旋转环节,谐波减速器【斯菱智驱】,减速器+轴承绝对龙头,第一家海外产能迈出实质性步伐的减速器厂商,龙头地位毋庸置疑,主业26年拐点向上;旋转关节+覆盖件【新泉股份】

PEEK件轻量化【福赛科技】,在手料号10个+,卡位轻量化赛道

腾讯云再次发布涨价公告,算力通胀逻辑持续演绎【中信建投计算机】

今天腾讯云发布AI算力、容器服务、EMR相关产品价格调整公告,将于2026年5月9日起,对AI算力、容器服务及弹性MapReduce(EMR)相关产品刊例价进行调整。AI算力相关产品服务:上调5%;容器服务TKE-原生节点相关产品服务:上调5%;弹性MapReduce(EMR)相关产品服务:上调5%。

今年起国内外云厂商全面开启涨价

#Google Cloud宣布自2026年5月1日起上调CDN、对等互联及AI计算基础设施价格,涨幅最高达100%

#AWS针对机器学习实例进行结构性价格调整,高算力需求场景实际成本上浮约15%

#腾讯云官宣自3月13日起,旗下智能体开发平台部分模型计费价格调整,主流品类涨幅普遍超400%。

#百度智能云宣布上调AI算力及存储等产品价格,自2026年4月18日起对AI算力相关产品服务上调约5%-30%,并行文件存储等上调约30%

#阿里云宣布其AI算力、存储等产品最高涨价34%,其中平头哥真武810E算力卡产品涨幅5%-34%,文件存储产品CPFS(智算版)上涨30%。

涨价潮背后的产业逻辑:需求爆发+成本传导。云服务同质化竞争及价格战阶段结束,AI推理需求带来的“刚性溢价”拉动行业进入向上拐点。在上游核心器件涨价与下游AI算力刚需的双向驱动下,云资源定价模式,从“以价换量”全面转向“溢价变现”。

云涨价逻辑下的核心方向

#头部云厂商:迎来价值重估机遇,持续看好拥有AI云服务定价权的头部CSP,相关云:阿里云/腾讯云/金山云

#边缘云/CDN:AI推理将大规模向边缘侧下沉,针对边缘数据直接计算,减少向中心云数据传输。推荐:网宿科技(CDN涨价带来利润弹性,出海贡献收入增量,卡位边缘AI推理市场)

#云回迁:中心云成本增加,企业选择在本地部署超融合或分布式存储,通过混合云或私有云来降低成本。推荐:深信服(VMware退出+公有云涨价双重受益,超融合/存储承接云回迁需求)

#二线云:优刻得、首都在线

深度交流,欢迎联系建投计算机应瑛/方闻千

【国盛有色】稀土二波涨价潮来临,看好稀土板块投资机会

#3月供需弱势下镨钕完成价格压力测试。3月稀土价格出现明显下行,氧化镨钕由月初89万元跌至月末70万元,跌幅达20%。镨钕回撤主因电动车产量增速放缓及风电需求大幅下行,终端需求疲软传导至中游磁材厂,导致开工率下调、原料采购意愿下滑;同时,供给端传抛储消息,供给收紧预期动摇,贸易商恐慌抛货导致价格踩踏。镨钕跌至70万后,下游磁材厂开始低价吸货、主动建库,需求侧重新形成支撑,同时供给端抛储规模远小于悲观预期,供给偏紧格局未实质动摇,市场在波动中完成镨钕70万寻底。

#供需逻辑均有好转;稀土有望迎来二次上涨。需求端,高油价下,全球新能源转型再提速,风电、电车渗透有望冲回增长通道,带动稀土消费回暖;同时各主流磁材厂当前库存偏低,此前由下跌趋势导致的观望情绪有望的到缓解,需求修复预期下有望入场重建库存。供给端,强配额约束下,国内稀土矿、进口、分离均纳入严格监管,制度性约束带来的超额收益有望支撑稀土价格维持高位,同时相对刚性的供给难以应对需求的弹性释放,支持稀土价格向上摸高。

#特朗普访华有望带来出口需求增量。稀土作为战略博弈筹码无需赘述,尤其是美以伊冲突快速消耗各方军品储备背景下,稀土等战略金属或成为后续补库重点。近期特朗普仍有访华预期,稀土作为关键议题或再次摆上桌面,如谈判顺利,稀土出口管制或有适当放松,海外采购及战略价值重估有望带动EPS与PE双升。

#标的:北稀,中稀,盛和、包钢、金力、三环、韵升。

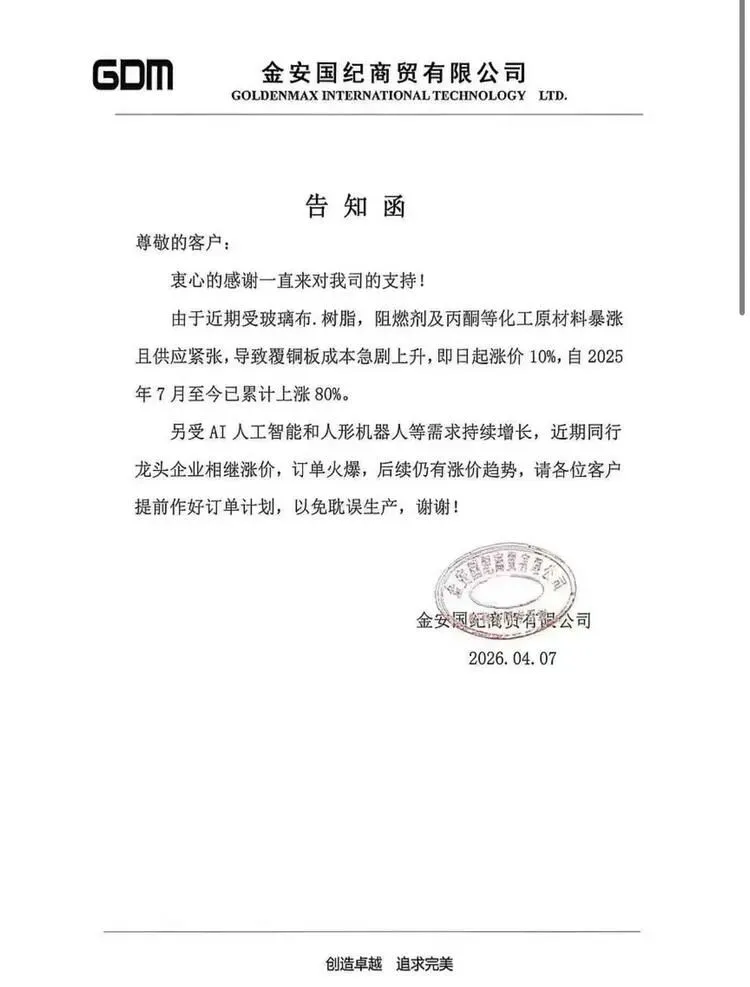

【TFJX】为什么我们一直坚定强call PCB设备:pcb设备耗材乘AI东风起,重视产业链通胀逻辑!!

PCB行业迎来“材料+需求”双重升级。材料端,4月1日,日本三菱瓦斯化学宣布AI服务器用高端覆铜板、半固化片全线涨价30%。覆铜板领域,国内龙头均表示二季度新一轮涨价已启动,预计均价再涨20%以上。M8/M9级高端覆铜板等AI核心材料,涨幅也远超行业平均水平。需求端,随着LPU/LPX机柜在2026年底至2027年进入量产高峰期,高阶PCB的需求将有望井喷。PCB制造端,头部企业订单排期已经覆盖2026全年,下游厂商来说扩产需求迫切,景气周期上游的通胀逻辑同样值得重视。

#!!!近期重点深度交流芯碁微装、大族数控、东威科技、凯格精机,持续强力推荐!!如需了解近况欢迎私戳~

玫瑰核心品种:

1)芯碁微装:先进封装板块弹性空间大。PCB曝光机方面,发货维持高景气(近况可私)。相对于PCB曝光机,公司在先进封装及CO2激光钻机可以给到更高的估值。

2)大族数控:头部客户订单充足,逐步交付中。超快激光钻机在各大PCB厂商均有验证,同时已实现批量交付。PCB板结构复杂+孔数变多利好钻机需求。

3)凯格精机:在手订单充足,锡膏印刷设备25年增速较快且三类产品占比提升结构优化,26年有望持续突破。光模块自动化产线25年已批量交付1.6T产线,目前在手订单充足。此外公司在光模块贴片设备存在弹性空间。

4)东威科技:在手订单充足,产能利用率提升带来盈利能力增强,全年利润率有望大幅提升。三合一电镀设备打破海外垄断。

5)钻针耗材:根据我们测算,M8/M9材料带来钻针量价倍数级增长,AI PCB耗材端供需紧缺,结构性缺口或持续2年以上;高端材料实行配额供货,行业扩产动态值得重视。建议关注鼎泰高科(AI钻针龙头)、民爆光电(收购夏芝精密)、沃尔德(关注金刚石钻针进展)、新锐股份(收购慧联电子)等。

玫瑰PCB设备资料汇总:1️⃣PCB行业综述,内含:1)PCB行业下游资本开支整理;2)从英伟达产品角度拆分:设备资本开支规模展望;3)PCB供应链价值量拆分及供应商分析、钻针供需关系测算。2️⃣个股模型及近期公司、专家纪要:芯碁微装、大族数控、鼎泰高科、凯格精机等。

近期PCB设备及耗材持续发力,欢迎私戳交流~PCB全套资料如需可私~

食饮板块机会相对明晰&#强call连讲更新

1,强call连讲更新:茅台全面2C持续落地,一线城市将有新面貌。

��茅台推进单省单重点市拓2C形象店,据悉茅台深圳2店4.0版已在装修,上海2店已经选址上报,这是全面2C的又一具象化动作,相对1店,2店有升级,更具体验、展示(地段更讲人流量)和直接2C零售功能

��茅台sh省区店2025年自营(不含分销)大约9亿收入,今年Q1完成约4亿,全年计划由去年175t增至197t,陈年酒15年任务已提前完成。据此我们也可以推算一些东西出来。

2,我们11月,12月以来持续看好餐供(安井颐海等,其次啤酒,啤酒受益强于白酒,当下啤酒开始进入旺季,调味品龙头),优质连锁(锅圈,量贩零食,其次巴比等),白酒继续筑底,首推强推茅台,其次关注五粮液,迎驾贡酒,泸州老窖,我们认为板块细分较为清晰。投资者可跟进适配。

【3C军工】一代系统组网完成,年中将投入运营

(1)今早我国在太原使用CZ-6A火箭,成功发射卫星互联网低轨21组5颗卫星。至此一代系统168颗组网星全部发射完成,预计系统将于6月投入运营。(2)年内将继续组织一代增强系统建设,以及二代系统先导星研制、发射。

——————————————

❗️国内商业航天正处于政策、技术、资本共同驱动的加速发展阶段。建议关注细分领域龙头:

#信科移动、复旦微电、烽火通信、国博电子、三角防务、西测测试

��欢迎联系交流

【东吴计算机王紫敬】Intel大涨11.19%创下新高,国产CPU有望受益于Agent浪潮

Intel在2026年4月8日大涨11.19%创下新高,主要得益于三大核心利好的共振:Intel官宣加入马斯克的Terafab项目,为其提供AI硅片开发支持,有力证明了其18A先进制程的代工实力;另外,本周早些时候Intel宣布以142亿美元回购爱尔兰Fab 34厂股权;另外,受益于AI Agent时代对CPU需求的爆发,其产品供不应求,延续涨价趋势。

Intel昨晚的大涨也证明了市场正在重估AI推理时代下的多样化硬件价值,计算基础设施建设的核心也正转向“CPU擅调度“。我们认为在全球CPU紧张缺货上调价格的趋势下,国产CPU有望量价齐升。其中,禾盛新材增持的AI CPU公司熠知电子,其新产品基于ARM V9,性能大幅提升,且持续突破CSP厂客户,有望受益于Agent浪潮来临。

【相关标的】:禾盛新材、海光信息、龙芯中科等

预期差极大的数据中心互联,关注稀缺卡位的#相干光模块和光纤公司(0409)

领导好,数据中心互联(DCI)是为了解决数据中心之间数据孤立的方案,也称scale across。近期重要事件驱动:

1.北美云厂招标时间提前,规模持续扩大。本月谷歌60亿美金招标即将开始,今年还有微软二期60亿,Meta二期25-30亿。DCI仅北美今年#千亿人民币赛道。

2.国内tokens出海继续引领全球,gxb提出数据中心#全光互联目标,国内DCI建设同样值得期待:DCI时延极低,方便把中西部便宜的电力资源出海。

3.美股DCI两大核心龙头Ciena昨晚#大涨10.3%,诺基亚6.67%,持续新高。

方向:DCI成本最大为相干光模块和光纤,国内能参与的公司不多。

光纤方面建议关注高端光纤特别是空心光纤有海外产能的公司,如#长飞。

相干光模块占DCI成本60-70%,对应600亿+市场,Ciena和诺基亚(infinera)合计90%DCI市场份额。关注两者相干光模块唯一代工厂#德科立,泰国和国内新建产能即将释放,公司有望迎来新的发展期。

【广发机械】专用设备跟踪:FormFactor与泰瑞达创新高,关注国产算力与半导体设备

#海外封测设备创新高。Formfactor(探针卡)与泰瑞达(测试机)在海外半导体设备中,率先创新高,显示封测端不仅受益于先进制程与存储扩产,亦受益于【CPO】等新兴技术;三星26Q1营业利润57.2万亿韩元≈2610亿元人民币,同比+755%,环比+185%,单季利润直接超越2025年全年总和,同时存储的景气度依然在上升;A股半导体设备回调充分,而基本面没有变化,semicon的反馈非常乐观。

#国产算力催化临近。The Information上周五爆料,DeepSeek即将发布V4模型,将完全运行在华为最新的Ascend 950PR芯片上,而近期DeepSeek也进行了多次灰度测试,显示发布在即。

#积极关注半导体设备。关注强一股份(昇腾核心供应商,探针卡受益于国产算力与存储扩产,业绩有望持续超预期)、长川科技(受益于爱德万禁运,业绩确定性高)、精智达(DRAM高速FT测试机国内领先,HBM CP测试机持续突破)、华峰测控(受益模拟景气,8600持续突破)、精测电子(存储大客户不断突破,接连获得存储订单)、矽电股份(探针台在两存验证,年内有望验证通过)等,其他关注以及存储敞口较高的迈为股份、微导纳米、金海通等。

欢迎交流。

【中泰传媒互联网】大模型Token消耗趋势与AI厂商竞争格局追踪

OpenRouter最新数据:中国大模型周调用量12.96万亿Token(环比+31.48%),是美国(3.03万亿)的4.27倍。全球(LLMLeaderboard)前六均为中国模型,阿里通义千问Qwen3.6Plus(4.6万亿)位居第一。

DeepSeekV4全面改用华为昇腾芯片

深度求索(DeepSeek)宣布,下一代旗舰模型V4已完全适配华为昇腾950PR芯片与CANN框架。

国产万亿参数MoE大模型首次在推理阶段彻底摆脱对英伟达GPU的依赖。

推理速度提升35倍,能耗降低40%;阿里、字节、腾讯等已向华为预订45万颗昇腾芯片。

GPT-6(代号"土豆")细节全面泄密

业内消息:OpenAIGPT-6(代号Spud/土豆)已完成训练,性能比GPT-5.4提升40%+。

上下文窗口100万→200万Token,原生支持文、图、音、视频多模态。

OpenAI总裁确认其存在,称是开发范式的重大改变;预计4月14日发布(未官宣)。

我们看好AI应用大势对应的投资机会,建议关注:

1、大模型及应用标的:腾讯控股、阿里巴巴、MINIMAX、智谱;

2、多模态方向AI剧:荣信文化、中文在线、昆仑万维、掌阅科技等;

3、Agent充分渗透的AI营销:易点天下、汇量科技等;

风险提示:市场不达预期风险,数据更新不及时风险,数据统计不完全风险,政策风险等

【GJJX】call光模块设备的测试仪器——科学仪器的重估新时代

测试环节在光模块设备产业具有高壁垒+高价值量+技术迭代快,板块有望集体重估,短期催化联讯仪器月底上市

一、定性:仪器厂商的产业链延申,逻辑通顺

仪器厂商都是电信号测试,现在光模块是“电-光-电”测试,仪器厂商通过技术引进切过去更容易(比如:优利德收购信测、华盛昌收购伽兰特)。

二、测试环节价值量大且不通缩——决定高估值:

1、价值量在15-20%,基本仅次于耦合环节。

2、800G→1.6T以及未来的CPO均需要对于测试环节进行更新迭代(通道速率提升等等),不会通缩。

三、高壁垒→格局优——国产替代正当时

根据联讯招股书,中国光通信测试仪器市场Keysight、安科市占率达84%,联讯作为国内龙一,市占率仅9.9%;未来仪器厂商切入有望国产替代。

空间感?

按照27年300-350e光模块设备需求,测试环节60-70e规模,25%净利率对应板块利润体量15-20e,给予明年40X(对标KEYSIGHT),板块市值应该接近600-800e,目前头部公司刚刚启动,空间感充足,建议领导们重视!

投资建议:推荐联讯仪器(未上市)、优利德(代工联讯)、华盛昌(收购伽蓝特)、普源精电

【开源通信】谷歌TPU再落大订单,OCS需求或上调

根据博通披露,Anthropic与谷歌、博通签下最新协议,获得3.5GW的下一代TPU算力,TPU和OCS存在一定的配比关系,我们判断OCS需求或随之提升。

光交换机OCS(OpticalCircuitSwitch)指的是基于全光信号的交换机设备,目前有四种技术路线:(1)MEMS方案;(2)液晶方案;(3)直接光束偏转/压电方案;(4)硅光波导方案。其中MEMS方案作为谷歌和Lumentum主要方案商用节奏最快,液晶方案则由Coherent主推。随着AI集群规模持续扩张,OCS有望逐步释放潜力并打开更大的市场空间。

2月3日Lumentum公布FY2026Q2业绩,公司称正在快速扩大OCS产能以满足“非同寻常的客户需求”,当前订单积压已超过4亿美元,公司管理层也特别强调了OCS和CPO两大业务的增长潜力。此外,公司预计2025-2028年间,OCS出货量年复合成长率将超过150%,目标在2027年实现超10亿美元的年化营收。

2月4日Coherent公布FY2026Q2业绩,公司OCS方面客户已超10家,积压订单也在该季度实现环比增长,公司管理层认为此前对OCS市场规模的预估(未来几年约20亿美元)可能过于保守,实际或将远超这一数字。

需求侧,谷歌自研OCS已在多代TPU集群中规模化应用,公司披露2026年将需要约15000台300端口OCS交换机,其中约12000台内部设计并由Celestica代工,剩余约3000台外购;英伟达则将OCS定位为未来AI工厂网络的“架构级方案”,在Scale-out和Scale-up场景均具备明确的应用价值与落地潜力。

谷歌CloudNext&开发者大会召开在即,谷歌链有望迎超预期催化。GoogleCloudNext'26将于4月22-24日在美国内华达州拉斯维加斯举行,大会聚焦企业级AI、云端创新以及代理式AI,新一代TPU架构或将在会上亮相,展示新架构OCS配比和产品布局节奏。GoogleI/O2026开发者大会将于5月19-20日在加州举行,同时直播向全球开放。本次大会聚焦于展示最新的AI突破以及公司旗下产品更新,涵盖Gemini、Android等众多领域。

【谷歌链】相关标的:

(1)【光模块&光芯片】推荐标的:中际旭创、新易盛、源杰科技;受益标的:长芯博创等;

(2)【液冷】推荐标的:英维克;

(3)【OCS】受益标的:腾景科技、炬光科技、光库科技、德科立;

(4)【服务器电源】推荐标的:欧陆通;

(5)【光器件】受益标的:长飞光纤、太辰光等。

TGV再迎催化,苹果开始测试先进玻璃基板【长江机械-赵智勇团队】

1、据外媒报道,三星电机已正式向苹果公司提供了用于半导体封装的玻璃基板样品。此前三星曾向AI芯片设计巨头博通送样,三星正加速将这一被视为“下一代颠覆性技术”的材料推向核心终端客户。

2、苹果正深化自研AI硬件布局,已开始测试先进玻璃基板,用于代号为“Baltra”的AI服务器芯片,预计采用台积电3纳米N3E工艺。

#TGV重点标的梳理:激光钻孔(帝尔、大族、德龙等)、曝光设备(芯碁微装)、电镀(东威科技、三孚新科、捷佳伟创)、固晶机(新益昌)等。

近期进门会议回放欢迎收听,详情可交流~

☎AI驱动“封装革命”,TGV曙光初现

【长江汽车】宏观风险缓解,机器人4月重磅催化在即,机器人底部重点推荐!

板块前期深度回调,宏观风险缓解后,反弹空间大。人形机器人板块从1月顶部至3月底底部已回撤20%以上,此前热门公司回撤甚至超30%,市场已对机器人悲观预期进行较充分定价。同时交易及筹码侧,交易量及换手率已至地位磨底,市场关注度低且全基经理仓位也出较低位置,筹码较好。当下宏观风险缓解,市场风偏上行,今日机器人板块大幅反弹,全日板块涨幅超5%,核心公司拓普、三花等涨幅均超5%。

产业端Q2催化密集,V3发布在即,年中有望正式开启量产。3月底Tesla官方发布机器人预热视频,并发布V3与团队全体成员合照,此外马斯克亲自回复Optimus3仅剩些许收尾工作。因此V3版本预期基本定型,4月极大可能发布。产能端,特斯拉加州工厂ModelS/X停产改造机器人产线,同时得州工厂年产1000万台机器人项目已完成土地平整。马斯克此前表示V3将于今年夏季开始生产,结合供应商目前接到订单来看,年中将开启海外工厂配套生产,年中V3量产确定性高。

板块反弹重点推荐已有订单的确定性公司,以及边际变化向好公司

1)T链:执行器【三花,拓普,新泉,星宇】,丝杠【恒立,荣泰,北特,五洲】,谐波【斯菱,科达利】,结构件【模塑,福赛,岱美,旭升,恒勃,长盈,肇民,敏实】,头部总成【均胜,蓝思】,关注日盈等。

2)国产链:聚焦本体厂商以及标签零部件公司,关注敏实集团、美湖股份、宁波华翔等。

详细细节欢迎私信沟通~

关注pcb板块新一轮机会

1、板块前期市场担忧已证伪:(1)季度增速受GB300向Rubin切换的拉货节奏影响,广合、东山Q1亮眼,Q2起利润集中释放;(2)扩产紧贴需求,AI pcb可对冲ccl涨价2、台积电2nm排产至28年,正交背板不再是可选项,pcb量价双升;3、Rubin平台4月起大规模出货,胜宏订单结构全面升级,港股上市加速,外资青睐全球竞争力资产;4、重点公司:胜宏、沪电、广合、东山、鹏鼎

国产算力(10):超节点产业放量在即【东北计算机】

��#AI产业正面临双重指数级算力需求压力:1)#大模型参数规模从千亿级迈向万亿级,MoE等新架构进一步推高了对互联带宽、低时延通信的极端要求;2)#AI4S等科研场景也因边际收益递减倒逼算力投入指数级增长。在此背景下,单芯片制程红利已逐步见顶,单卡算力、显存容量早已无法承载万亿参数模型训练需求,传统8卡服务器更是受困于通信墙、功耗墙、复杂度墙三大瓶颈,算力供给缺口持续扩大。#超节点作为整机柜级一体化紧耦合算力系统,通过将数十至数百颗AI芯片在物理与逻辑层面深度紧耦合,搭配高速互联协议、原生液冷、集中供电等系统级联合优化,重构了计算的局部性边界,将高频关键通信收敛在低时延、低抖动的受控域内,突破了面积、功耗、带宽的物理约束,实现了系统级算力每代5-6倍的跃迁式增长,较单芯片演进速度提升一倍以上,同时可将AI训练成本降低30%以上,成为破解算力瓶颈的核心路径。

��#NVh领衔、国产加速进行时:1)#英伟达凭借GB200NVL72标杆方案率先抢占市场,依托NVLink私有协议构建的技术壁垒,其超节点产品成为行业早期的性能标杆,后续规划的NVL144方案也成为市场关注的下一代产品方向。2)#h则依托s腾生态快速追赶,其此前推出的Atlas 900 A3 SuperPoD(CloudMatrix 384超节点)已累计部署超300套,单集群性能已实现对英伟达NVL72方案的超越;今年3月h进一步发布Atlas 950 SuperPoD,该产品最大支持8192张昇腾950DT卡全光互联,FP8算力可达8E FLOPS,预计将于今年四季度上市。

相关公司:H链:川环科技、飞龙股份、华正新材等;海光链:中科曙光。

风险提示:政策进展不及预期;下游需求不及预期;人工智能风险等。

☎联系人:赵宇阳

感谢小伙伴的转发和点赞!!

侵权联系删除~

风险提示:文章内容整理自网络,未经核实,请谨慎参考!

每日复盘+机构观点整理,如果觉得有用可以扫码点个关注~欢迎点赞、转发!