“一线城市数据月报”定期发布,关注政策时事热点,从数据中识别和研究分析北上杭3城住房租赁市场的关键趋势和变化。本期为《2026年一季度住房租赁市场报告(国企定制版)》。

报告说明:关注一季度租赁市场动态,研究分析北京、上海、杭州3城住房租赁市场的关键趋势和变化

*本报告数据均来自政府、企业公开数据及URI Data Bank

其他额外数据需求,请后台有偿咨询

概 览

■宏观政策:国家层面政策密集部署,租赁住房从增量扩围迈向品质提升

■地方政策:地方租赁政策多点开花,存量盘活与人才安居成主线,保租房筹集规模可观

■土地成交:上海租赁用地集中放量,总体量超16万方,本季京杭均无供应

■个人房源:三城供应同比均下调,上海环比回暖,租金同比普降,环比相对稳定

■分散式公寓:供应同环比断崖式收缩,杭州降幅超八成,租金环比普涨,杭州同比逆势飙升

■集中式公寓:总规模稳步增长,上海同环比均领跑全国,租金平稳调整,同比降幅均未超6%

■项目新开:超2.3万间集中式公寓入市,上海为绝对主力

■品牌动态:租赁品牌发力数字化与社群运营,多措并举提升租住体验

■金融动态:资产收购、信贷融资与资本市场多点开花,保租房REITs市场升温

01

政策篇

良策护航提租住 新政赋能惠安居

1

宏观政策

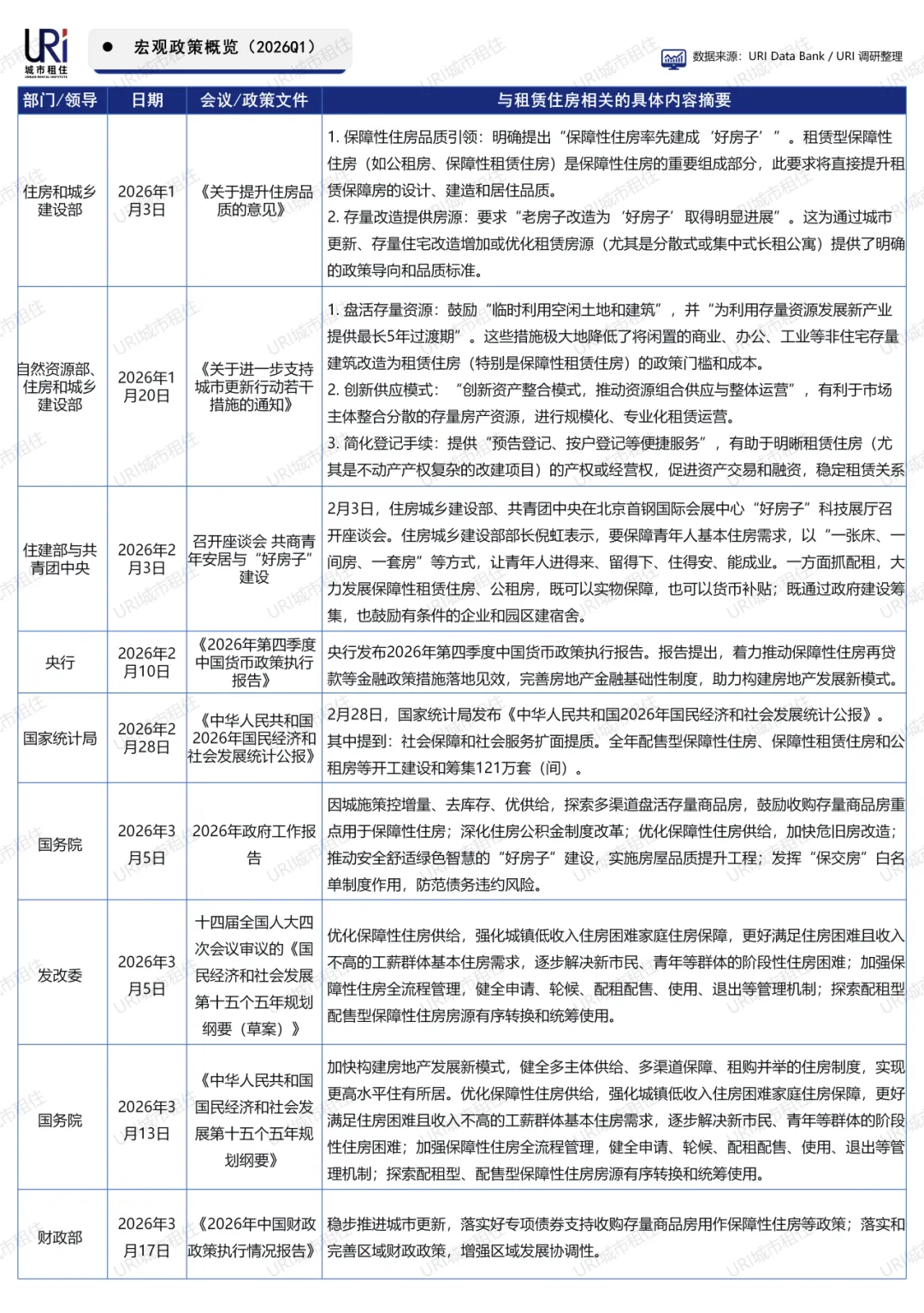

国家层面政策密集部署,租赁住房从增量扩围迈向品质提升

2026年一季度,国家多部门密集出台租赁住房相关政策。住建部与自然资源部聚焦“好房子”建设和城市更新,推动存量改造与品质提升;央行、财政部强化金融与财政支持,推动保障房再贷款和专项债落地;政府工作报告和“十五五”规划纲要明确优化保障性住房供给,健全全流程管理机制,探索房源有序转换。

整体政策导向从“扩大增量”转向“提质增效”,青年安居与存量盘活成为重点。

2

地方政策

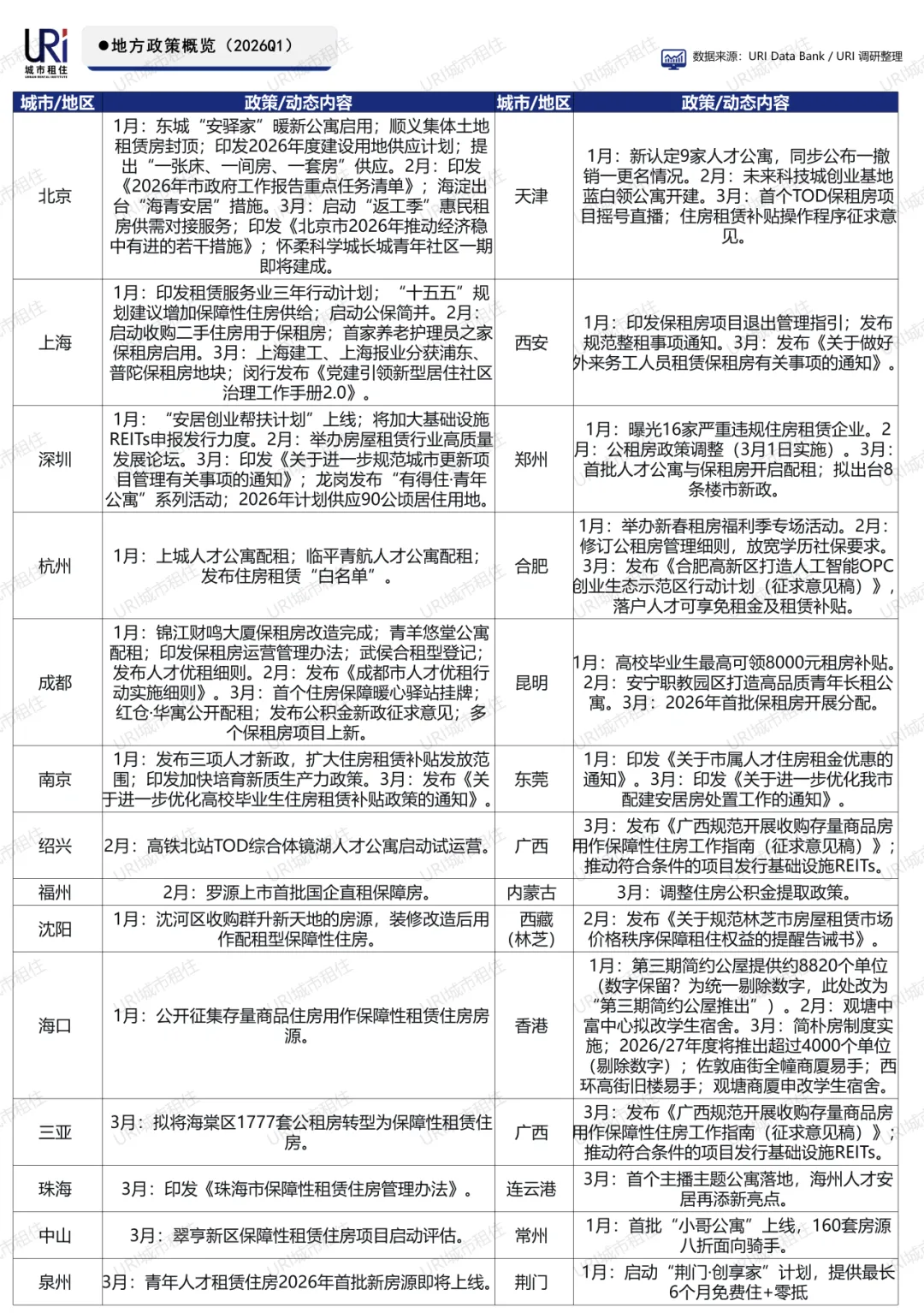

地方租赁政策多点开花,存量盘活与人才安居成主线

2026年一季度,全国超20个城市及地区密集出台租赁住房相关政策,呈现三大特点:一是存量盘活成为主流,上海、三亚、香港等多地推动收购存量房、改造酒店及商厦为保租房或学生公寓;二是人才安居精准发力,北京、深圳、成都、合肥等地推出人才公寓、青年驿站及租房补贴;三是制度规范持续完善,天津、西安、郑州等地优化公租房、保租房管理流程。

本季度,整体政策环境更加务实,助力构建多层次住房保障体系。

保租房筹集规模可观,广州3万套领跑全国

2026年一季度,多地密集公布保障性住房筹集计划,总量超15万套(间)。广州以3万套居首,重庆、新疆、广西分别计划筹集1.2万套、2.4万套和2.4万套以上。北京、深圳、成都等城市同步推进项目开工与房源配租,香港亦推出逾万套简约公屋。各地通过新建、改造、收购等多种方式加速保租房供应,助力新市民、青年人等群体安居。

02

土地篇

沪上供地开新局 京杭蓄力待佳期

上海租赁用地集中放量,京杭同期无成交

2026年第一季度,上海共成交10宗租赁住房用地,总出让面积约16.2万平方米,成交总价超111亿元,供应活跃。其中长宁区地块由保利发展以59.2亿元摘得(溢价6.43%),多宗纯租赁用地由国企协议或划拨取得,呈现“国企保基本、市场补高端”格局。同期,北京、杭州无租赁住房用地成交,市场热度集中于上海。

整体来看,重点城市租赁用地供应分化明显,上海持续发挥引领作用。

03

市场篇

供需分化呈新态 租价微调稳行棋

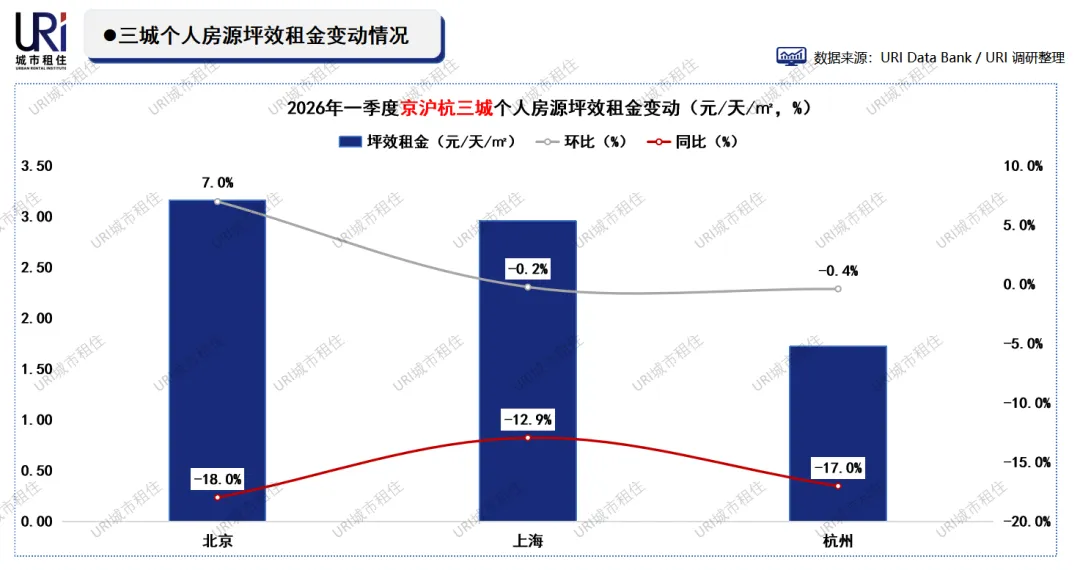

个人房源

新增供应表现

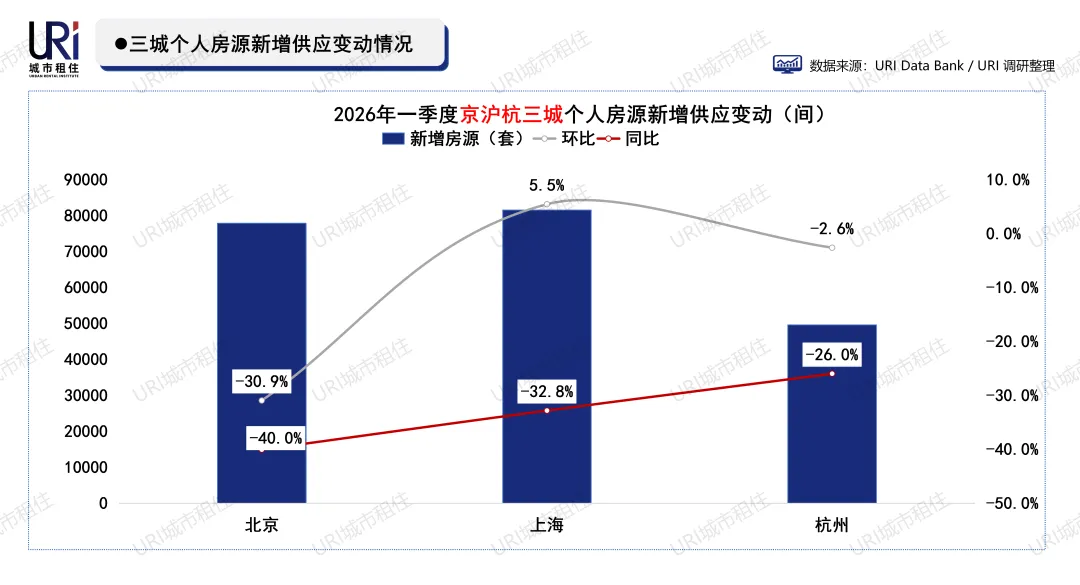

三城供应同比均下调,上海环比回暖

2026年一季度,北京、上海、杭州三城个人房源新增供应总量约20.9万套,同比均呈两位数下降。北京降幅最大(-40.0%),供应规模降至7.8万套;上海虽同比下降32.8%,但环比增长5.5%,成为唯一环比正增长城市,供应量8.2万套居首;杭州同比下降26.0%,环比微降2.6%,表现相对平稳。

本季,整体市场仍处调整期,上海率先显现边际改善迹象。

个人房源

租金坪效表现

个人房源租金同比普降,环比相对稳定,北京领涨

2026年一季度,三城个人房源租金同比仍全面下降,北京、上海、杭州分别下跌18.0%、12.9%、17.0%,市场持续承压。环比方面,北京租金上涨7.0%至3.16元/天/㎡,表现显著回暖;上海、杭州则微降0.2%和0.4%,基本持平。北京租金反弹或与供应收缩、需求阶段性释放有关,而沪杭仍处温和调整通道。

整体看,租金修复尚需时间。

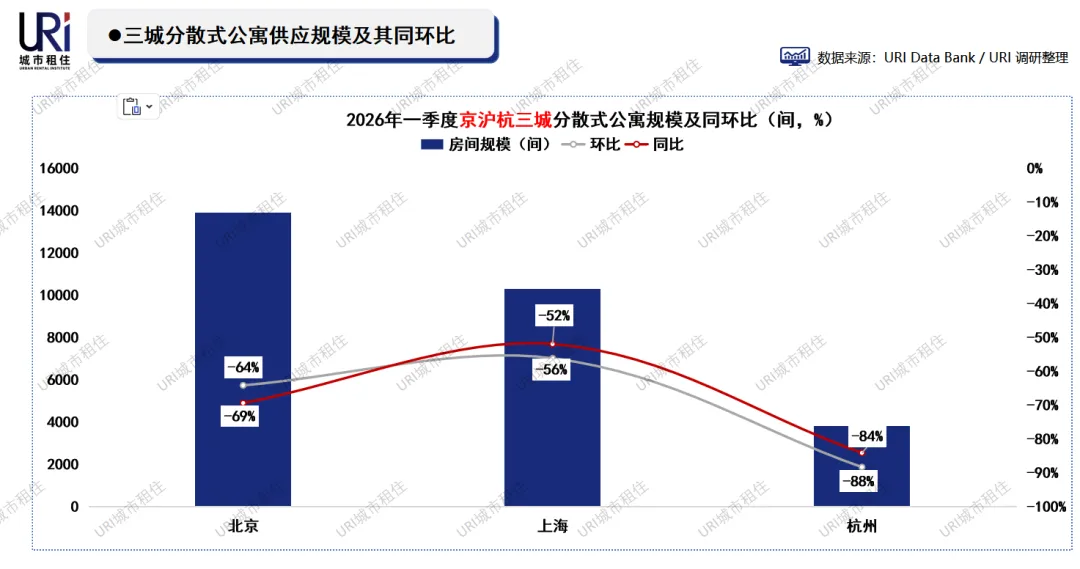

分散式公寓

新增供应与租金表现

新增供应断崖式收缩,杭州同比降幅超八成

2026年一季度,三城分散式公寓新增房间规模全线暴跌,同环比降幅均在50%以上,杭州同比更是锐减84%,市场供应急剧萎缩。具体数量上,杭州仅新增3805间,北京新增1.39万间,仍为三城最高。

URI认为,出现该现象的原因是,一方面由于一季度为传统春节淡季,另一方面分散式房源向集中式及保障性体系加速转移。

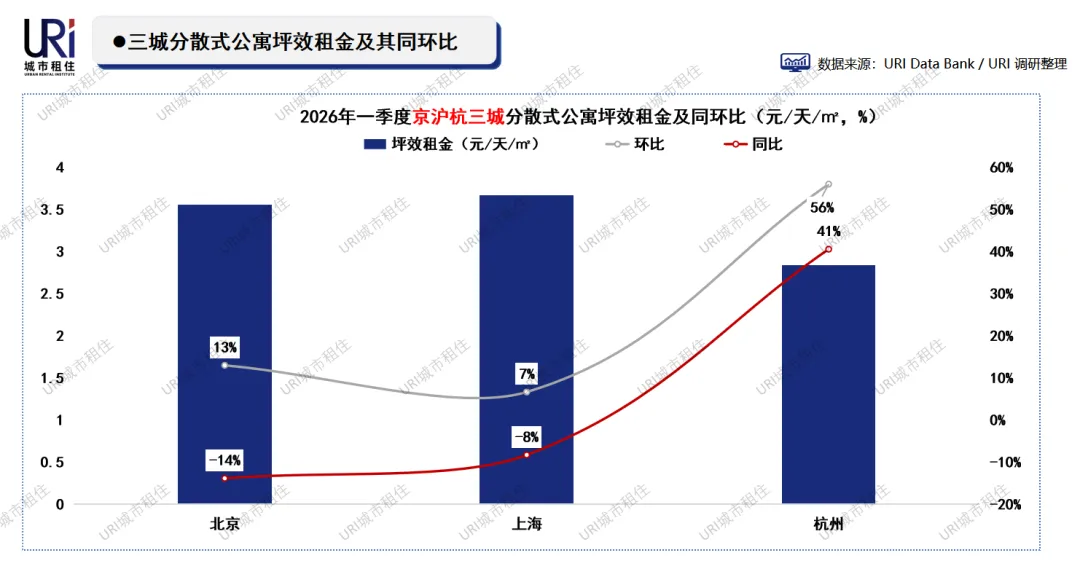

三城租金环比普涨,杭州同比逆势飙升

2026年一季度,三城分散式公寓租金环比均实现上涨,其中杭州涨幅高达56%,租金升至2.84元/天/㎡;北京、上海分别上涨13%和7%,租金达3.56元/天/㎡和3.67元/天/㎡。同比来看,北京、上海仍分别下跌14%和8%,而杭州同比大涨41%,呈现独立行情。杭州租金异动主要受供应断崖式收缩(同比-84%)影响,供需失衡推高价格。

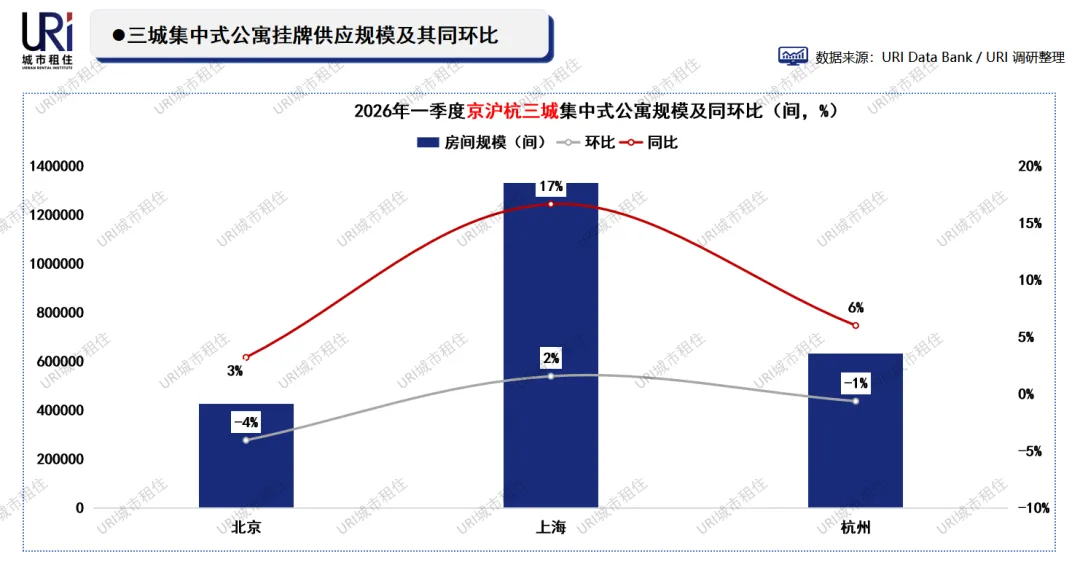

集中式公寓(含保租房)

新增供应与租金表现

总规模稳步增长,上海同环比皆领跑

2026年一季度末,三城集中式公寓房间总规模约238.8万间,整体保持平稳增长。上海以133.2万间居首,环比增长2%、同比增长17%,增幅显著;北京规模42.5万间,环比微降4%、同比增长3%,基本持平;杭州63.3万间,环比下降1%、同比增长6%,稳中有升。

集中式公寓持续成为租赁市场主力供给渠道,规模化、机构化运营优势凸显。

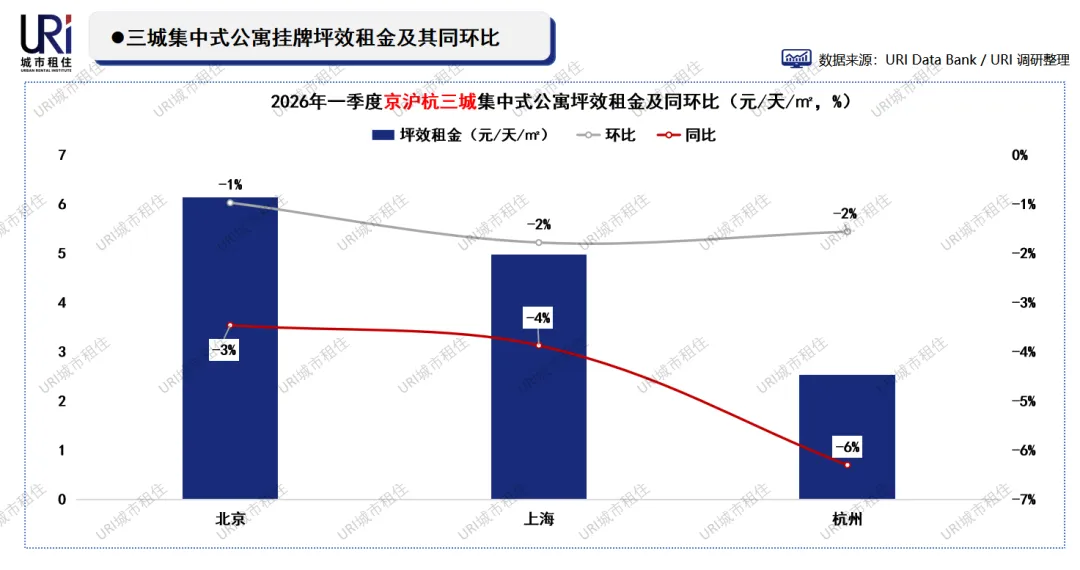

租金平稳调整,三城同比降幅均未超6%

2026年一季度,北京、上海、杭州集中式公寓坪效租金同环比均温和走低。北京租金最高(6.14元/天/㎡),环比微降1%,同比下降3%;上海(4.97元)环比降2%,同比降4%;杭州(2.53元)环比降2%,同比降6%。

集中式公寓整体降幅温和,租金运行平稳,未出现大幅波动,凭借规模化运营和稳定客群,租金抗跌性较强,市场步入理性调整阶段。

一季度超2.3万间集中式公寓入市,上海为绝对主力

2026年一季度,上海、北京、杭州共录得超60个集中式租赁住房项目入市,总房源约2.3万间。上海为绝对主力(50余个项目,超2.2万间),浦东、徐汇、普陀等区供应活跃;浦发有家、上海地产城方、龙湖冠寓等品牌加速布局。租金坪效分化明显,多数项目在2-5元/天/㎡,高端服务式公寓(如华亭宾馆)达14.81元/天/㎡。北京、杭州各有少量项目入市,杭州青航人才公寓坪效仅0.71元,凸显区域定价差异。

(表格上下滑动查看更多)

个案代表展示:

【楠棠公寓·旭东锦社区】

上海租房市场重磅上新一一香港远东发展集团倾力打造的楠棠公寓·旭东锦活力社区,于2026年3月31日盛大启幕共计1666套。该项目打破传统租房边界,以「自定义你的理想生活」为核心,为都市青年筑起集居住、社交、成长于一体的宝藏空间。周边分布多个购物、休闲、娱乐等生活需求一站式满足祁祥农贸市场近在咫尺,生活便捷度高。

【虹桥乐贤居一期】

虹桥乐贤居(一期)位于上海市闵行区北华路,是上海地产集团旗下的人才公寓品牌项目,也是虹桥商务区重点打造的租赁住房。一期为市筹公共租赁住房,总建筑面积约8.4万平方米,共有1561套房源,主要面向注册地或办公地在虹桥商务区内的企业出租。

【森兰星遇新展城店】

森兰星遇·新展城店位于上海浦东新区金京路俱进路东南侧,是新展城重点项目。项目包含3栋公寓,总建筑面积约9.2万平方米,可提供1390套多房型房源。作为外高桥集团“森兰”品牌旗下“舒适型”产品线,项目专为青年人才打造,社区配备共享健身房、洗衣房、阅读室等公共空间。

04

重点品牌动态

数智运营提质效 社群焕彩展商机

租赁品牌发力数字化与社群运营,多措并举提升租住体验

2026年第一季度,主要集中式公寓品牌在数字化服务、社群活动及政企合作上持续加码。城投宽庭上线小程序并打通“随申办”,打造人宠友好社区;泊寓管理规模突破20万间,获央视报道;华润有巢举办首届春晚并推出“暖春租房节”;城家布局抖音矩阵实现精准引流;浦发有家整合30项免费服务;漫柏集团人才社区引发关注。

整体来看,品牌活跃度显著提升,租住生态日趋完善。

品牌动作:

1. 泊寓:与昆明邦盛广场合作,新增474套LOFT房源(预计5月招租);昆明“惠青家·泊寓斗南店”开放样板房。

活动营销

1.城投宽庭:举办新春睦邻主题活动,推出马年限定微信红包封面;

2.泊寓:“新年续签·赢免租”活动;求职过渡3天免费住、首月减600元,联合新瑞鹏推出春节留守猫咪守护指南,推出“寓见马内”微信红包封面。

3.华润有巢:1月官微与小红书联动“新年种草季”,举办首届春晚(线下近千人、云端近200万次曝光);2月推出签约/回归领200-300元优惠券,开展“春日种草季”“新春三重礼”等活动;3月推出“暖春租房节”,提供六重福利及安家好礼抽奖。

4.浦发有家:1月举办“童话月·声动邻里声音魔法课堂”等社群活动;2月整合推出30项免费服务,覆盖生活便利、健康关怀、人才赋能等。

品牌动态

1.城投宽庭:搭建视频号账号矩阵(集团、城市、项目、员工个人联动),实现高频更新,品牌活跃度环比提升。

2.泊寓:与共青团合作案例获《中国共青团杂志》报道,与湖北交投战略合作打造武汉“青年家”项目,旗下科技公司获国家高企认定,管理规模突破20万间;构建多层级官微矩阵(覆盖29城),获央视专题报道。

3.华润有巢:推出长租优惠(签约14个月享40天免租)。

4.城家:搭建多官微传播矩阵及体系化抖音账号矩阵,实现公域引流至私域转化。

5.漫柏集团:“相豫·漫柏未来人才社区”获全市多机关单位密集调研,迅速出圈。

6.尔家商业:党团支部联合街道物业开展寒冬送温暖慰问活动。

05

金融动态

资本赋能兴租赁 资产证券启新程

金融快讯:资产收购、信贷融资与资本市场多点开花

1

资产收购与交易

1.招商房托(1月4日):以2.06亿港元收购香港酒店,计划改造为学生公寓。

2.国寿资本(1月5日):拟6.29亿元收购领盛旗下上海两处保障性租赁住房项目60%股权。

3.城璟租住(1月29日):完成收购北京顺义约12万平方米商业办公资产。

4.BGO(1月24日):以约3.2亿港元买入香港全幢服务式住宅The Mercury。

5.星星集团(1月22日):出售香港铜锣湾出租公寓物业,并以售后租回形式继续经营。

6.华润隆地(3月2日):以约9.53亿港元购入香港葵涌悦品酒店·荃湾,计划改造为学生公寓(约900宿位),成为其首个学生公寓项目。

7.香港多宗物业交易(3月):佐敦庙街227号全幢以4180万港元易手;西环高街43-45号诚积楼以4500万港元易手,买家均计划改学生宿舍;观塘创业街LT Tower申请改274间宿舍(517床位)。

2

融资与贷款

1.浦发银行(1月8日):在河南许昌落地保障性住房租赁团体购房贷款,首笔300万元,总授信1500万元。

2.海发集团(1月8日):在青岛落地山东首个“专项债+再贷款”模式保障性住房收购项目,涉及373套房源,总授信8900万元。

3.国开行(1月27日):在河南濮阳落地全省首笔保障性租赁住房长期贷款,25年期3.45亿元。

4.建设银行(3月17日):吉安永丰首笔住房租赁购买贷款9500万元,期限27.5年,支持3.83万㎡存量商品房转保租房。

3

资本市场与债券

1.龙湖(2月10日):“20龙湖04”住房租赁公司债于3月4日付息,票面利率3.80%。

2.Student Living EduVation(2月17日):香港学生住宿服务公司公布IPO条款,计划以每股4美元发行380万股,筹资1500万美元,拟在纳斯达克上市。

3.万科(1月21日、29日):“21万科02”住房租赁专项公司债进行付息及分期兑付。

4

企业财报与经营

1.张江高科(3月12日):2025年营收41.89亿元,同比增长111.22%,主要因销售租赁住房及产业办公空间载体。

REITs动态:一季度保租房REITs市场升温,扩募、发行与业绩披露多点开花

2026年一季度,保租房REITs市场活跃。中金厦门安居REIT获批扩募,成全国第三家;新黄浦成功发行11.94亿元机构间REIT;华夏华润有巢REIT完成扩募上市并分红;招商蛇口REIT年报显示收入增长近两倍,出租率超95%;北京昌保REIT获受理但估值微调;建信REIT主动终止;汇添富、城投宽庭分别新增做市商及高管变更;经开萃寓REIT获批6.74亿元。

整体呈现扩容提质、运营稳健态势。

如需更具体城市数据报告 请联系后台有偿咨询

未经授权禁止转载

数据来源:公开数据 URI复核整理、URI Data Bank

撰文: URI研究中心

内容审核:林夏

内容复核:山楂美式

运营编辑:树懒

往期精选