在当前的数字身份管理领域,OKTA展现出了极具矛盾性的投资特征。一方面,公司的远期增长预期在估值上显得极具吸引力;但另一方面,其低下的资本效率又让人望而却步。从技术形态来看,该股目前依然被牢牢压制在长期的熊市泥潭中,未能展现出实质性的反转信号。

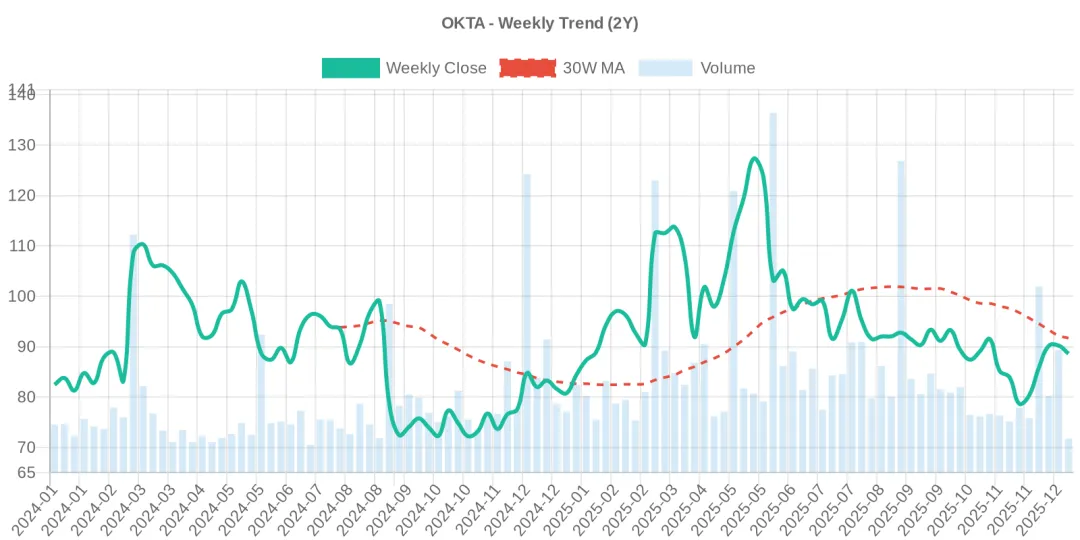

企业行动提示:近期未检测到任何拆股除权事件。所有的价格波动和技术跳空均反映了真实的市场动态和情绪变化。从长达四年的周线结构来看,OKTA自2022年初超$200的高点经历了残酷的第四阶段(Stage 4)暴跌。此后,股价一直处于漫长且高波动的第一阶段(Stage 1)筑底期。尽管曾多次尝试突破(尤其是在2025年中期触及$127附近),但股价始终无法维持动能,多次遭遇剧烈的均值回归,重新跌回多年的底部区间。生命线状态:目前股价为 $78.12,明确运行在关键的30周移动平均线($91.71)下方,动能持续偏向负面。前期突破的失败表明,当前仍缺乏机构资金的实质性吸筹。关键点位:支撑位 $69.50(2026年Q1近期低点) | 阻力位 $91.71(30周均线 / 动态供给区)

当前OKTA的市盈率(PE)高达80.55,但其PEG比率仅为惊人的 0.43。这一超低PEG意味着市场定价中隐含了巨大的远期盈利增长预期。仅从PEG角度来看,它在网络安全赛道中显然被严重低估。然而,高达80倍的绝对市盈率,说明市场对于公司能否真正兑现这些激进的增长预期持深度怀疑态度。更致命的是,公司的净资产收益率(ROE)仅为 2.96%,资本效率表现极差。这严重削弱了它的深度价值投资逻辑:一家享有高昂成长溢价的公司,却只有不合格的净资产收益率,这表明其缺乏坚固的竞争护城河,或者无力将营收的统治地位转化为实质的股东利润。

核心评级:持仓观望 (HOLD/WATCH) ⚠️基于威斯坦(Weinstein)和欧奈尔(O'Neil)的交易体系,当资产运行在持续下降的30周均线($91.71)下方时,绝对不应部署任何新资金。基本面的矛盾体(极具吸引力的PEG vs 糟糕的ROE与高PE),要求我们在进场前必须看到明确的技术面确认信号。操作计划:建议投资者将其列入自选股观察名单,等待“技术修复”。只有当周线在机构资金放量的情况下,强势收于 $92 之上,发出进入第二阶段(Stage 2)拉升的信号时,才可考虑入场。对于已有持仓的投资者,务必在周线跌破结构性底部 $69.00 时严格执行止损,以防范二次跌入第四阶段深渊的风险。