一、企业概况

皇冠新材料科技股份有限公司(简称“皇冠新材”)成立于2000年,2023年整体变更为股份有限公司。公司注册地址与主要生产经营地址均为中山市。作为一家以功能性新材料为核心的高新技术企业,公司专注于工业级胶粘材料、电子级胶粘材料及功能性薄膜材料等功能性复合材料的研发、生产及销售,产品应用广泛覆盖轻工业、家用电器、汽车制造、新能源电池、消费电子、智能物联网、半导体等多个领域。

目前,公司已在广东中山、广东江门、江苏太仓、浙江湖州和越南布局五大生产基地,产品远销超30个国家和地区,凭借出众的技术研发及生产制造能力,产品成功进入OPPO、vivo、华为、苹果、谷歌、亚马逊、比亚迪、特斯拉、宁德时代等多个领域知名终端的供应链体系。

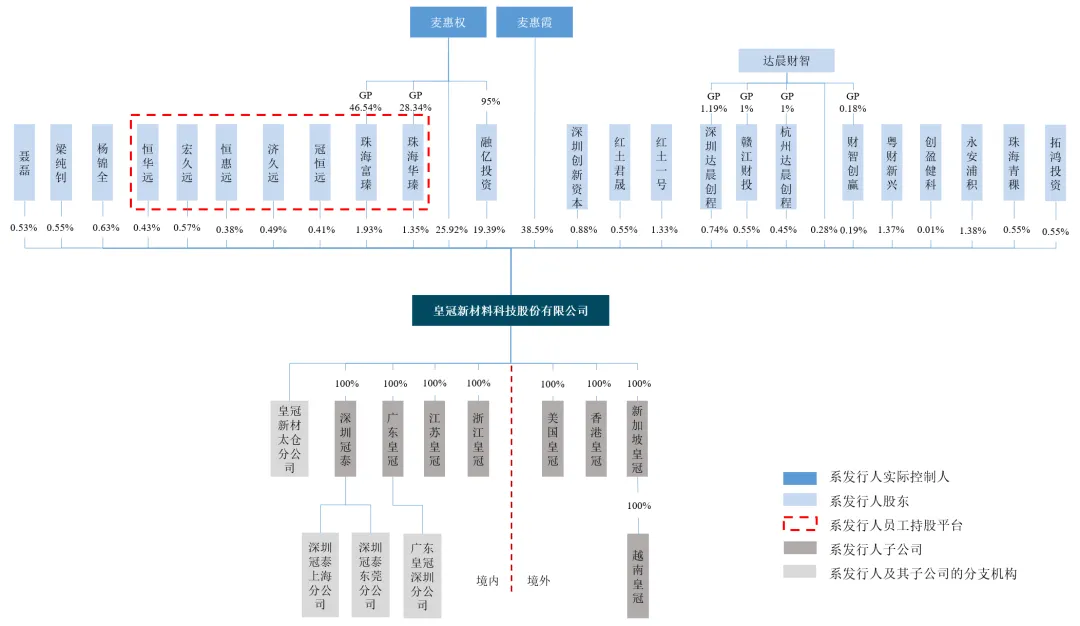

二、股权结构

截至招股说明书签署日,公司总股本为412,675,232股。麦惠权与麦惠霞为公司共同实际控制人,两人系姐弟关系,合计控制公司87.17%的股份。其中,麦惠权直接持有公司25.92%股份,并通过融亿投资、珠海富臻、珠海华瑧分别控制公司19.39%、1.93%、1.35%股份,合计控制48.58%股份;麦惠霞直接持有公司38.59%股份。

除实际控制人外,公司前十大股东还包括融亿投资(持股19.39%)、珠海富臻(持股1.93%)、永安浦积(持股1.38%)、粤财新兴(持股1.37%)等。

三、业务情况

(一)主要业务

公司主营业务围绕功能性复合材料展开,形成了工业级胶粘材料、电子级胶粘材料及功能性薄膜材料三大核心产品体系,涵盖超过110个产品系列。其中,工业级胶粘材料为公司收入主要来源,报告期内占主营业务收入比例均在65%以上,包括轻工业胶粘材料、特种工业胶粘材料和车规级胶粘材料,广泛应用于现代包装、家用电器、汽车制造、新能源电池等领域;电子级胶粘材料占比逐年提升,从2022年的19.77%提升至2025年1-6月的22.88%,包括电子模切胶粘材料和OCA光学胶粘材料,主要应用于消费电子领域;功能性薄膜材料占比相对稳定,约11%-15%,包括光学级功能薄膜保护材料、光学级AB胶和半导体功能材料,应用于显示保护、半导体加工等场景。

(二)主要客户及供应商

公司客户数量众多且较为分散,不存在对单一客户的重大依赖。报告期内,公司向前五大客户的销售金额占营业收入比例分别为8.91%(2025年1-6月)、8.59%(2024年度),客户集中度较低,经营风险相对分散。

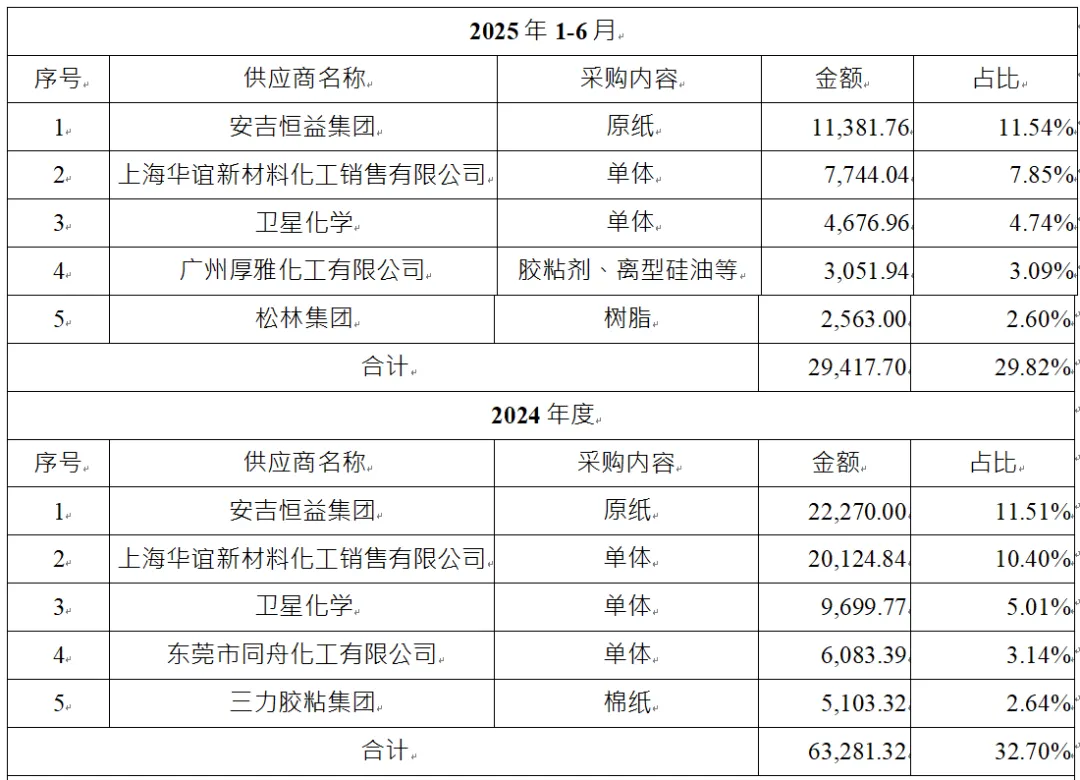

公司主营业务成本中直接材料占比超过80%,主要原材料包括单体、溶剂、树脂、PE料、离型硅油等石油化工行业下游产品,以及原纸、原膜等。报告期内,公司前五大供应商中,上海华谊新材料化工销售有限公司、卫星化学等主要供应化工料,安吉恒益集团主要供应原纸,三力胶粘集团主要供应棉纸。

四、财务分析

(一)资产负债情况

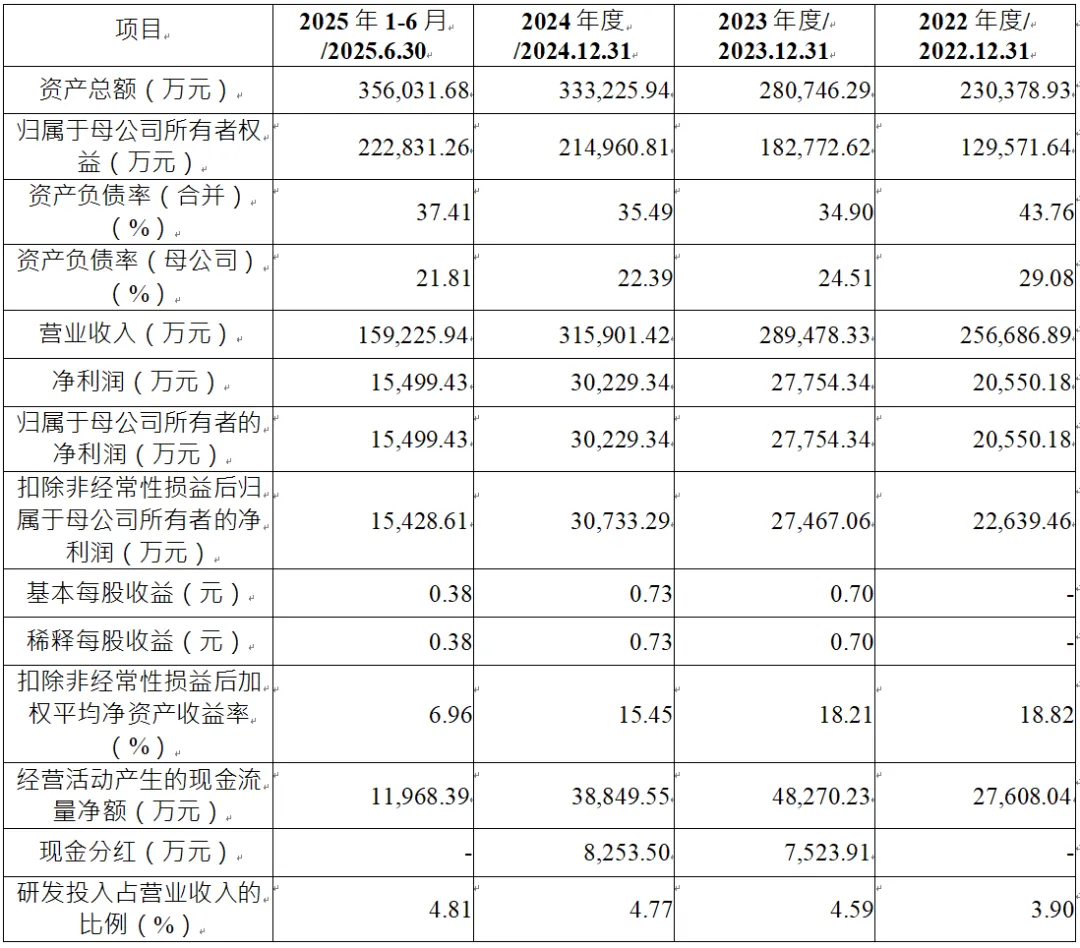

报告期内,公司资产规模持续增长,总资产从2022年末的230,378.93万元增长至2025年6月末的356,031.68万元,年均复合增长率显著,体现了公司业务规模的稳步扩张。其中,归属于母公司所有者权益从2022年末的129,571.64万元增长至2025年6月末的222,831.26万元,股东权益实力不断增强。

公司资产负债率(合并)呈现先降后稳的趋势,2022年末为43.76%,2023年末降至34.90%,2024年末为35.49%,2025年6月末为37.41%,整体处于合理水平,财务风险可控。母公司资产负债率更低,2025年6月末为21.81%,财务结构更为稳健。

从资产构成来看,公司应收账款与存货占比较高。报告期各期末,应收账款账面价值分别为45,370.23万元、47,748.27万元、53,232.29万元和61,982.31万元,占资产总额的比例分别为19.69%、17.01%、15.97%和17.41%,随着业务规模扩大呈上升趋势,但占比相对稳定;存货账面价值分别为34,199.98万元、34,269.04万元、32,732.68万元和36,011.53万元,占流动资产的比例分别为26.15%、21.25%、18.64%和20.81%,整体保持稳定,未出现重大存货积压风险。

(二)盈利情况

报告期内,公司经营业绩稳步增长,营业收入从2022年度的256,686.89万元增长至2024年度的315,901.42万元,2025年1-6月实现营业收入159,225.94万元,保持了良好的增长态势。归属于母公司所有者的净利润从2022年度的20,550.18万元增长至2024年度的30,229.34万元,2025年1-6月实现15,499.43万元;扣除非经常性损益后归属于母公司所有者的净利润从2022年度的22,639.46万元增长至2024年度的30,733.29万元,2025年1-6月实现15,428.61万元,盈利能力持续增强。

公司盈利能力指标表现良好,2023年度、2024年度及2025年1-6月扣除非经常性损益后加权平均净资产收益率分别为18.21%、15.45%和6.96%,整体保持较高水平;基本每股收益分别为0.70元、0.73元和0.38元,盈利质量良好。从产品盈利能力来看,电子级胶粘材料与功能性薄膜材料平均销售价格呈上升趋势,体现了公司产品结构优化与高端化战略的成效。

(三)现金流情况

报告期内,公司经营活动产生的现金流量净额持续为正,分别为27,608.04万元、48,270.23万元、38,849.55万元和11,968.39万元,能够为公司日常生产经营、研发投入及产能扩张提供稳定的现金支持,现金流状况良好。

公司注重股东回报,2023年度、2024年度分别实施现金分红7,523.91万元、8,253.50万元(2025年6月实施完毕),分红比例合理,体现了公司对股东的良好回报。

(四)研发投入情况

公司高度重视研发投入,研发费用占营业收入的比例逐年提升,从2022年度的3.90%提升至2025年1-6月的4.81%,2023年度、2024年度分别为4.59%、4.77%,持续的研发投入为公司技术创新与产品迭代提供了有力保障。截至2025年6月末,公司共有研发人员391人,占员工总数的12.01%,并拥有56项授权发明专利,形成了一系列核心技术,研发实力较强。

五、行业情况

(一)行业概况

功能性复合材料行业是国家重点发展的新材料行业,属于战略性新兴产业的重要组成部分,为下游众多行业提供关键配套材料,对国民经济发展具有重要支撑作用。

近年来,受益于国家产业政策扶持、下游应用领域需求扩张等因素,功能性复合材料行业市场规模持续增长。根据中国复合材料学会数据,2023年全球复合材料市场规模为911亿美元,2019-2023年年均复合增长率为7.16%;我国复合材料市场规模达到2,327亿元,同比增长10.30%,2019-2023年年均复合增长率为5.89%,已成为全球最重要的复合材料制品产地之一。

从细分领域来看,我国胶粘带市场规模持续增长,2020-2024年销售额从500.8亿元增长至726.0亿元,复合增长率达9.73%。随着下游消费电子、新能源汽车、半导体等行业的快速发展,功能性复合材料的应用场景不断拓展,市场需求持续旺盛,行业整体保持稳健增长态势。

(二)行业竞争格局

功能性复合材料行业属于市场化、充分竞争行业,竞争格局呈现“国际龙头主导高端市场,国内企业逐步崛起”的特点。国际知名企业如美国3M、日本日东、德国德莎等凭借先发优势,在技术、资金、品牌、销售网络等方面具有较强竞争力,占据中高端市场主要份额。

国内企业数量众多,但多数规模较小、产品种类单一,集中于中低端市场,市场份额分散。国内少数起步较早的企业如皇冠新材、斯迪克、晶华新材、永冠新材等,凭借多年技术积累与自主研发,已掌握部分高端材料生产技术,逐步具备与国际龙头竞争的能力,产品成功进入国内外知名终端供应链,市场份额逐步扩大。

(三)行业发展趋势

1、政策扶持力度加大

国家出台多项政策支持新材料行业发展,《产业结构调整指导目录(2024年本)》明确鼓励低VOCs含量胶粘剂、功能性膜材料等产品的开发与生产,为行业发展创造了良好的政策环境。

2、产品高端化与环保化

下游行业对产品性能要求不断提高,推动功能性复合材料向高端化、精细化发展;同时,环保政策收紧与消费者环保意识提升,促使产品向低VOC、无污染的环保化方向发展。

3、生产智能化与绿色化

在工业互联网与“双碳”目标推动下,行业加速向自动化、智能化、低碳绿色化转型,淘汰落后产能,提升生产效率与环保水平。

4、供应链本土化

全球产业产能向中国转移,下游客户对供应链本土化、近地化需求强烈,为国内企业带来发展机遇。

5、行业集中度提升

行业内规模化企业凭借技术、产能、客户资源等优势,市场份额逐步向头部集中,中小企业面临淘汰压力,行业集中度将持续提升。

六、企业分析

(一)企业优势

► 技术研发优势

公司建立了基于技术平台化和模块化的高水平研发体系,形成了覆盖丙烯酸类、聚氨酯类等多种类别的涂层材料配方开发及合成技术平台,掌握了精密涂布工艺、阻燃耐高温胶粘剂技术等多项核心技术。截至2025年6月末,公司拥有56项授权发明专利、391名研发人员及3个省级工程技术研究中心,能够快速响应下游客户的差异化需求,实现新产品的高效研发与产业化。

► 产品与解决方案优势

公司产品体系丰富,涵盖三大核心产品系列超过110个产品系列,应用领域广泛,能够为客户提供“一站式”综合解决方案。公司不仅为客户提供高性能产品,还围绕下游终端应用场景,提供从材料选型、配方开发到技术产业化应用的全周期服务,产品通过近百家知名终端客户资质认证,客户粘性较强。

► 快速响应与产能优势

公司在国内外布局五大生产基地,靠近下游产业集群,依托高效的生产组织与流程管控,具备快速稳定交付能力。公司拥有超百条精密智控生产线及多个无尘涂布车间,具备规模化生产能力和较强成本控制能力,能够满足客户高频次、短周期的采购需求。

► 质量控制与品牌优势

公司构建了全流程质量控制体系,通过ISO9001、IATF16949等多项资质认证,产品质量稳定可靠。经过多年发展,公司品牌在行业内具有较高知名度,产品成功进入苹果、特斯拉、宁德时代等知名终端供应链,品牌影响力持续提升。

► 信息化管理优势

公司引入SAP、SRM、PLM、MES等数字流程管理系统,实现了研发、采购、制造全流程的智能化、数字化管理,提升了运营效率与管理精细化水平,为公司规模化发展提供了有力支撑。

(二)企业不足及风险

► 高端市场竞争力不足

尽管公司在国内市场具有较强竞争力,但与美国3M、日本日东等国际龙头企业相比,在研发投入规模、品牌全球认可度、产品高端化程度等方面仍存在一定差距,在全球高端市场的份额相对有限。

► 人才储备有待加强

功能性复合材料行业属于技术密集型行业,对高端技术人才、复合型管理人才的需求旺盛。虽然公司已建立一定规模的研发团队,但随着行业技术快速迭代与业务规模扩张,公司在高端人才储备与引进方面仍面临挑战。

► 市场竞争加剧

功能性复合材料行业广阔的市场空间和良好的经济回报吸引了更多新进入者,包括产业链上下游大中型企业及上市公司,行业竞争日趋激烈。同时,现有竞争对手通过加大研发投入、扩大产能等方式抢占市场,可能导致公司市场占有率下降。

► 原材料价格波动风险

公司主要原材料为石油化工行业下游产品,其价格受国际石油价格、地缘政治冲突等因素影响较大。报告期内,公司主营业务成本中直接材料占比超过80%,若原材料价格持续上涨,而公司无法有效将成本压力向下游转移或通过技术创新抵消成本上升影响,将对公司经营业绩造成不利影响。

► 宏观经济波动风险

公司产品应用领域广泛,行业发展与宏观经济形势密切相关。若全球宏观经济出现周期性波动、贸易争端加剧或国内经济增速放缓,可能导致下游行业需求萎缩,进而影响公司的经营业绩。

► 技术迭代风险

消费电子、半导体等下游行业技术革新频繁,产品更新换代速度较快,对功能性复合材料的性能要求不断提高。若公司研发能力未能及时匹配下游行业的技术迭代和产品更新要求,可能导致客户流失,对公司未来经营业绩产生不利影响。