继全球疯抢变压器后,又一电力设备被卖爆了。

燃气轮机!

目前,GEV、西门子、三菱燃机轮机订单已经排至2029年,也就是说,现在下单,预计四年后才能提货。

与此同时,GEV燃机单千瓦价格(含EPC成本)预计涨价约20%,甚至有部分客户愿意提前支付20%-25%定金以求锁定产能,无疑显露出燃气轮机需求的火爆。

但,与变压器不同的是—燃气轮机不是我国企业的主场。

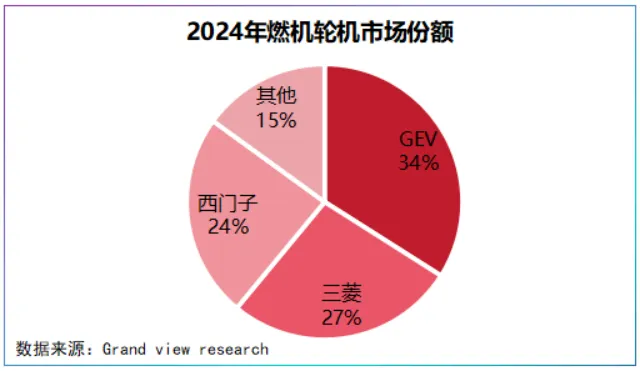

全球市场看,2024年,GEV以34%的市占率居榜首,三菱紧随其后占比27%,西门子则以24%的市占率位列第三,三者市占率合计达85%,呈现寡头垄断格局。

那么,这场盛宴,真的没有我国玩家的位置吗?

有,而且不止一个。

2025年,东方电气海外新生效订单超140亿元,其中,50兆瓦重型燃机获得哈萨订单,首次实现海外订单的零突破。

相比东方电气,杰瑞股份订单额更直观。

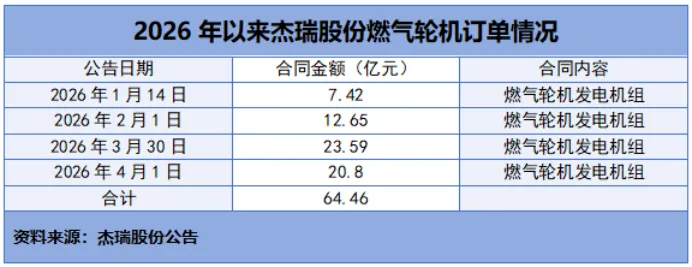

4月1日,杰瑞股份签订20.8亿元燃气轮机销售合同,占公司2025年前三季度营收的20%,提前增厚未来业绩蓄水池。

值得注意的是,此份订单是自2026年以来,杰瑞股份拿到的第四份北美燃气轮机发电机组订单,累计订单额达64.46亿元。

有意思的是,东方电气与杰瑞股份虽同属于装备制造商,但细分领域截然不同。

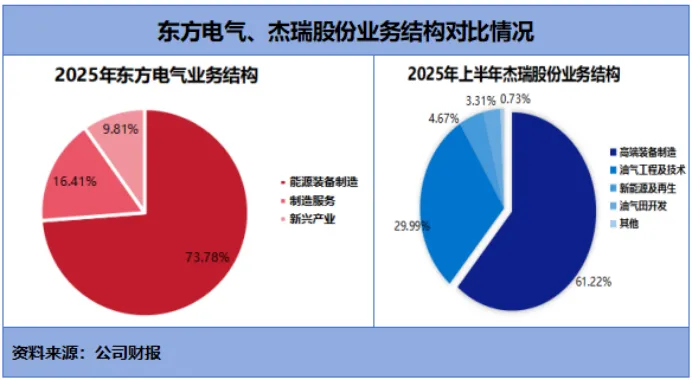

东方电气,超70%的营收来自能源装备制造,业务侧重于发电设备制造,覆盖风电、光伏、水电、核电、气电(燃气轮机)、火电以及氢能等高端装备领域。

可以说,东方电气几乎覆盖了所有主流发电市场—无论下游哪一个能源需求爆发,公司都能有所渗透,这正是不把鸡蛋放在同一个篮子里的典型布局。

杰瑞股份业务重心则在油气装备,公司超90%的营收来自油气行业,覆盖天然气设备、海洋工程设备、油气工程及技术服务等。

那么,当两家截然不同的行业玩家在同一市场狭路相逢,究竟是谁的商业模式更胜一筹?

回答这个问题前,我们要先清楚燃气轮机为何突然爆单。

先看一组惊人的数据:

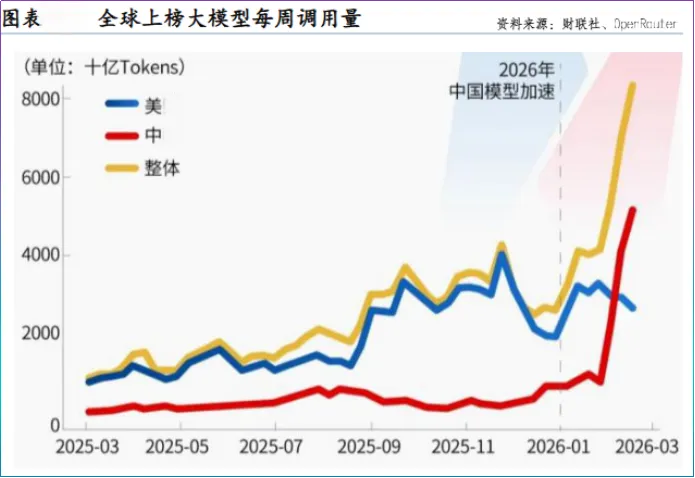

2026年2月,我国AI大模型调用量(消耗的Token总和)仅三周大涨127%,首次超过北美。

在单个Token生产成本中,电力与算力硬件折旧占70%以上,当大模型进入推理阶段,真正决定推理能效的是每一瓦电力能产生多少推理结果。

据预测,到2028年,北美数据中心用电量将攀升至325-580太瓦时,相当于4到6个三峡电站。

而AI算力要求电力输送稳定、连续且不间断,这恰恰是燃气轮机的优势所在,其靠天然气、柴油、氢气等燃料燃烧带动发电机发电。

相比煤电燃气轮机更环保,相比光伏、风电其启动快、发电稳,成了AI用电的首选方案之一。

若想知道东方电气和杰瑞股份谁的商业模式谁更胜一筹,关键在两个维度:

首先,产业链位置决定了二者在价值分配中的话语权。

燃机轮机上游为燃烧室、高温钛合金、叶片等原材料和零部件,中游为集成商。其中,叶片是燃气轮机的“心脏”,价值量可达35%,属于上游利润高地。

从产业链深度上,杰瑞股份,选择了一条相对更轻松的路径。

公司既不涉及燃机主机,也不涉及叶片、燃烧器等上游部件,而是作为集成商向西门子、贝克休斯、川崎重工等采购燃气轮机,将关键部件整合成发电机组。

这种商业模式的优势就是,杰瑞股份不直接与GEV、西门子和三菱产生竞争,而是共生的关系,通过高度定制化锁定利润。

2021-2025年前三季度,杰瑞股份综合毛利率稳定在30%以上,净利率稳定在17%以上,在装备制造业中并不算低。

东方电气恰恰相反,其不仅是燃气轮机整机制造商,也深度覆盖叶片、压气机、燃烧器等上游高价值量环节。

2002年,公司与三菱重工合作,借此东方电气掌握了F级、J级重型燃气轮机制造技术。

2024年,子公司东方汽轮,实现重型燃机转子、高温透平叶片、燃烧器、整机装备自主化,是国内唯一一家具备重型燃机全部核心部件的企业。

不难看出,东方电气产业链布局更深、更广,将附加值最高的环节掌握在自己手里,因此从这个维度看,东方电气话语权更高。

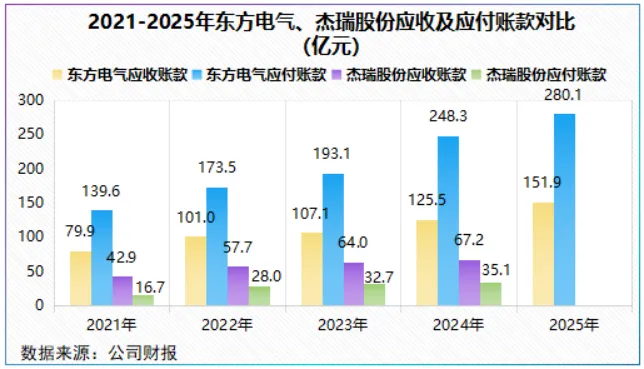

一个数据表明一切,2021-2025年,东方电气应付账款逐年攀升,并始终高于应收账款,侧面表明公司对上游议价能力强。

截至2025年末,东方电气全品类在手订单达1403.1亿元,是整个电力行业一道亮丽的风景线,无疑提高了未来业绩的可见度。

2025年,公司实现营收786.2亿元,实现净利润38.31亿元,均保持两位数增长。

其次,技术路径决定了需求响应速度。

如前所述,杰瑞股份主要外购核心机头,不需要将过多的资金投入零部件研发中,只需要将自身的集成能力与下游销售渠道串联起来,快速形成端到端的交付能力。

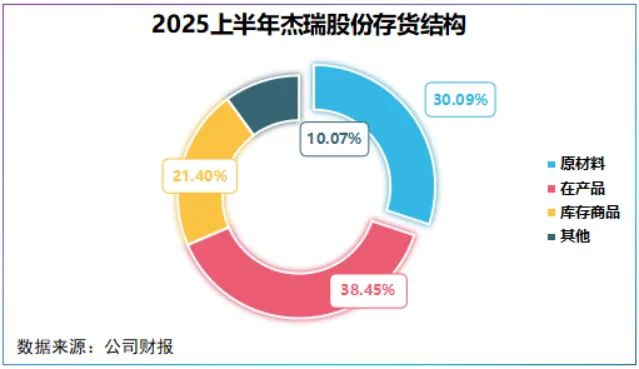

财报显示,2025年上半年,公司60.99亿元的存货中,38.45%为在产品,30.09%为原材料。

叠加,前三季度,公司存货流转速度较去年同期提速27.5%,说明杰瑞股份正将密集交付订单,加速现金流回流。

从填补技术空白,到打破垄断,东方电气走了一条双轨并行的技术路径,一条与国际寡头合作,另一条则是十余年自主研发。

但,自主研发意味着周期长、资金投入大。

2009年,公司启动G50重型燃机研发,直到2023年才正式投入商用,2019年,公司启动G15高端燃机研发,2024年正式下线。

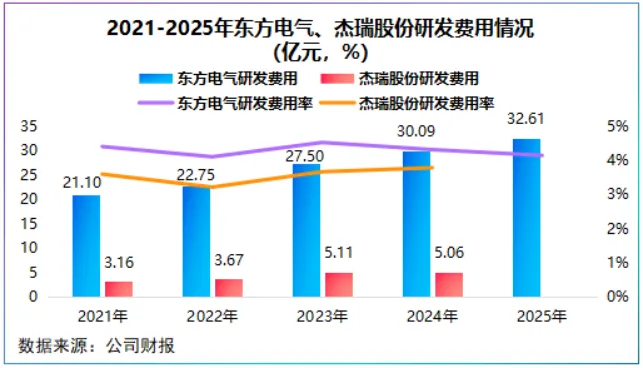

2021-2025年,公司研发费用从21.1亿元攀升至32.61亿元,已经超过了杰瑞股份每年的净利润。

话说回来,东方电气这种技术切入方式,一旦突破,便建立起同行难以逾越的技术护城河,2025年公司气电市占率稳居行业第一。

总之,东方电气与杰瑞股份商业模式对抗,没有绝对的“更胜一筹”。

在AI用电的窗口期,杰瑞股份的商业模式适配“快、准、狠”的抢单逻辑;东方电气的自主路线则享受技术溢价,前者打前锋,后者筑壁垒。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”