【导读】

消费复苏持续加码,商业不动产 REITs 试点落地,购物中心赛道正迎来供需格局的深度重塑。中信建投证券《不动产资产证券化系列》重磅研报,最新篇《不动产资产证券化系列五:购物中心供需格局重塑,看好重奢赛道与下沉龙头》以 “宏观定调、中观选筹、微观验证” 为核心框架,复盘购物中心 REITs 二级市场的亮眼表现,拆解行业存量精耕的发展新趋势,深度解读重奢、高能、下沉三大核心赛道的底层逻辑与竞争壁垒,最终提炼出赛道核心投资价值与配置建议,为行业发展与资产布局提供专业参考。

【核心观点】

报告核心观点和逻辑框架如下:

【主要内容】

一、存量购物中心基础设施REITs表现优异,增量购物中心商业不动产REITs快速推进

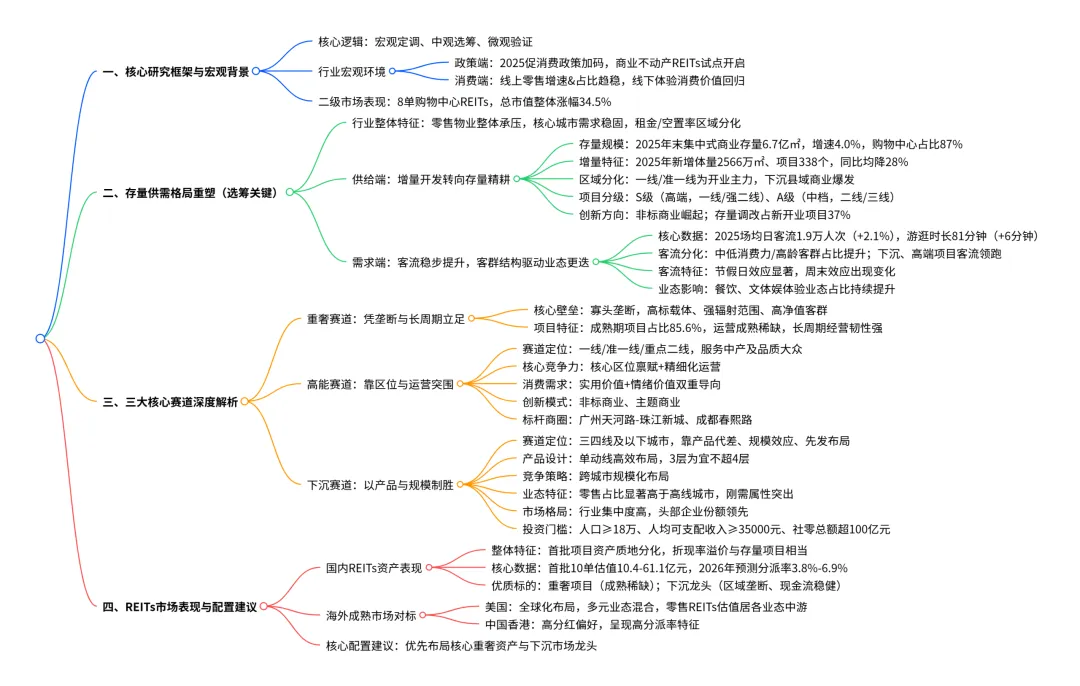

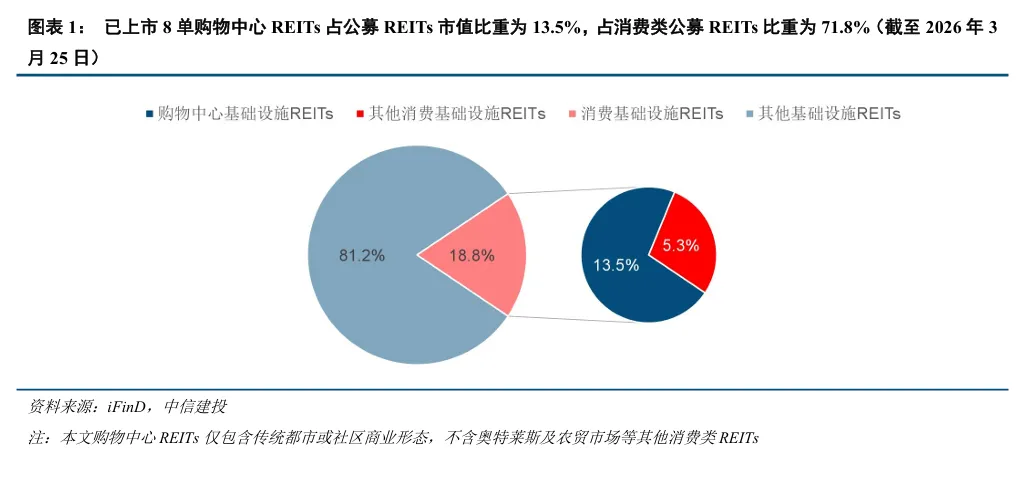

1.1基础设施REITs:8单以购物中心为底层资产的消费基础设施REITs总市值整体涨幅达34.5%,二级市场表现优异

截至2026年3月25日,我国已上市消费基础设施REITs数量合计12单,总市值达418.5亿元,占公募REITs总市值比重为18.8%;其中以购物中心为底层资产的消费基础设施REITs共计8单,总募集规模达223.4亿元,总市值已攀升至300.5亿元,整体涨幅达34.5%,占消费基础设施REITs市值比重为71.8%,占公募REITs总市值比重为13.5%。

1.2商业不动产REITs:首批商业不动产REITs审批快速推进,购物中心项目规模占比达60%

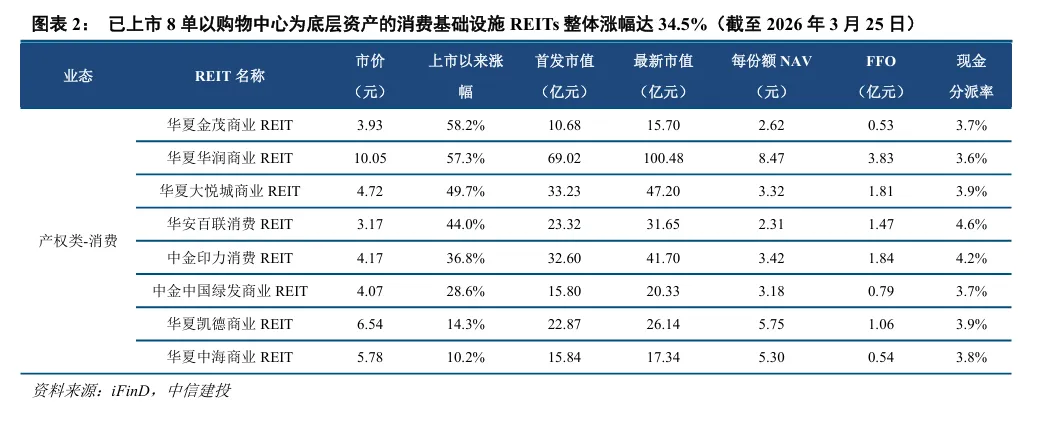

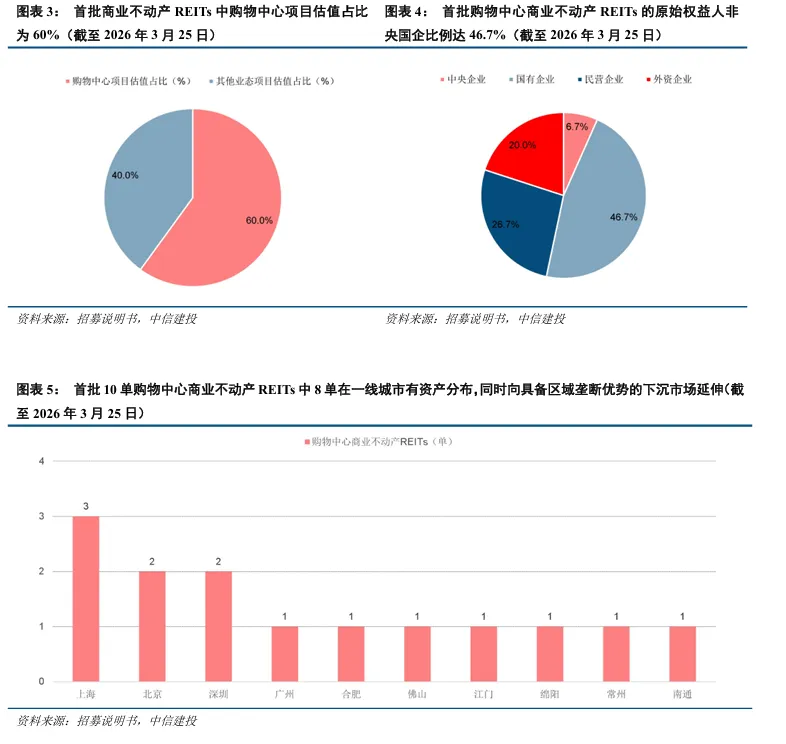

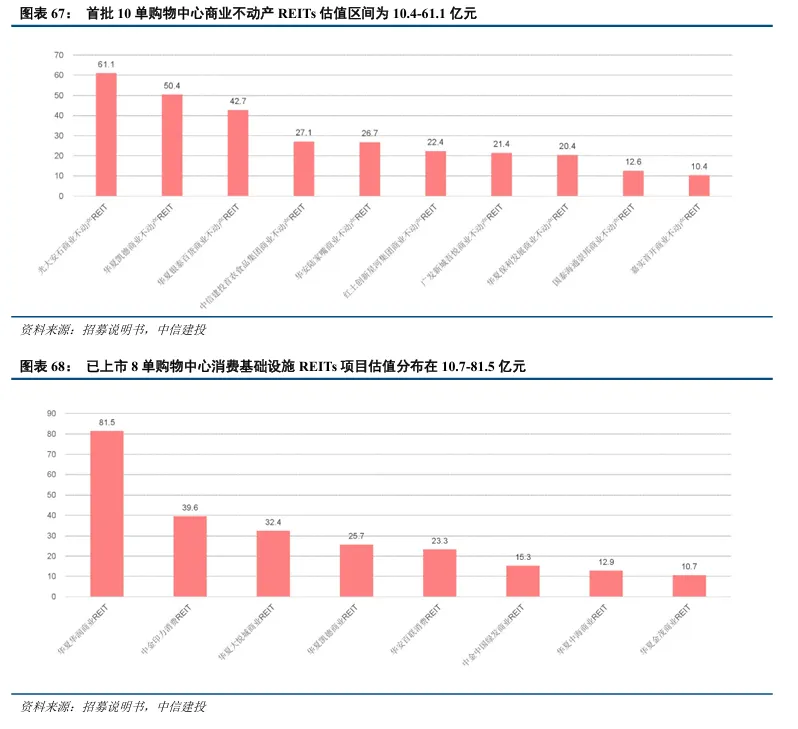

首批商业不动产REITs启动申报,已受理项目总募集规模达460.6亿元,市场关注度显著提升。底层资产类型多元化,购物中心项目占总募集规模比例为57.5%。本轮商业不动产REITs受理项目呈现鲜明的业态分布特征,纯购物中心资产以及包含购物中心的综合体资产共有10单,占据主导地位。从募集规模看,10单购物中心项目募集规模达265.0亿元,占总募集规模比例为57.5%;从估值规模看,10单购物中心项目估值总计295.2亿元,占总估值规模比例达到60%,体现出购物中心作为消费基础设施的核心地位充分得到市场认可。

二、宏观环境:政策红利与公募REITs共同助力消费温和复苏,线下体验式消费价值再凸显

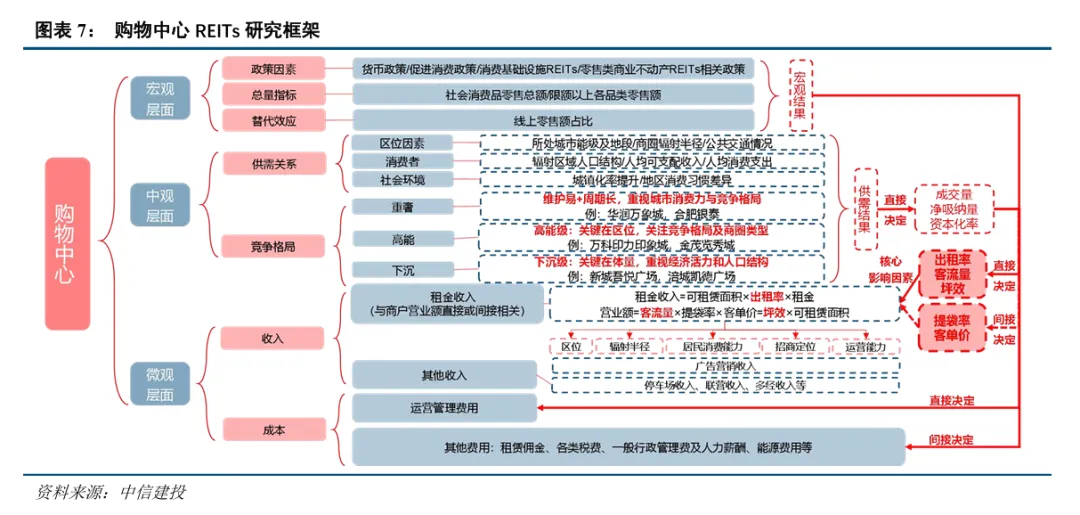

2.1研究框架:宏观定调、中观选筹、微观验证,关注中观层面重奢、高能、下沉赛道逻辑

整体来看,购物中心REITs的研究主要从宏观环境定调、中观市场选筹、微观运营验证三个层面递进展开,按照从行业趋势到项目价值的传导逻辑,系统梳理影响购物中心价值与运营表现的关键指标与核心因素,全面评估购物中心REITs的发展状况与挖掘其投资潜在价值。

2.2双轮驱动:促消费政策与商业不动产REITs助力消费温和复苏

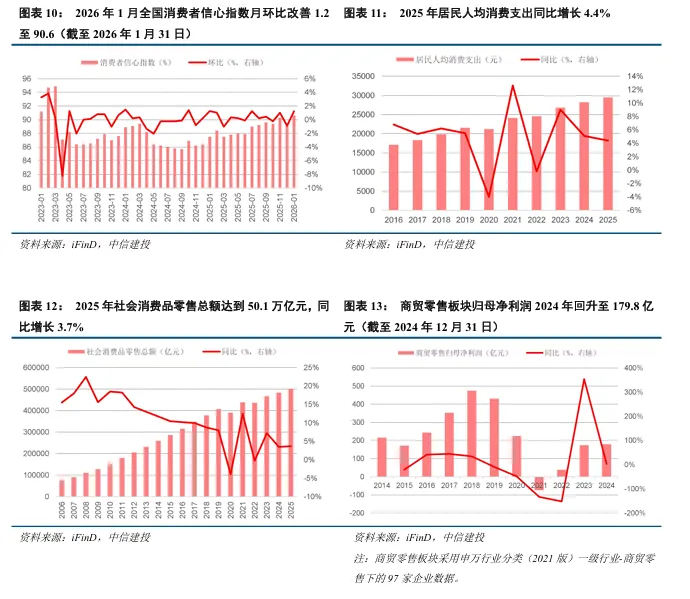

当前国内消费仍处于修复阶段,居民消费意愿的改善和收入向消费能力的传导仍偏温和。2025年社会消费品零售总额同比增长3.7%,居民人均消费支出同比增长4.4%,均体现出消费仍处在弱修复阶段;从预期端看,截至2026年1月,全国消费者信心指数为90.6,月环比改善1.2,但整体仍处于偏谨慎区间,居民消费信心修复仍需时间。与此同时,2025年四季度居民人均可支配收入实际累计同比为5.0%,高于同期居民人均消费支出增速,表明收入改善向消费释放的传导仍偏温和,内需修复更多体现为结构性而非全面性回暖。

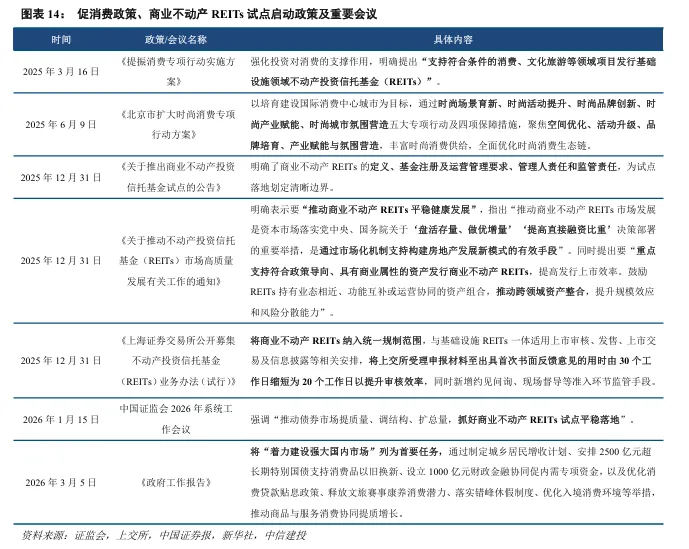

在消费修复的过程中,政策端持续加码,成为支撑购物中心行业和商业不动产REITs发展的关键力量。

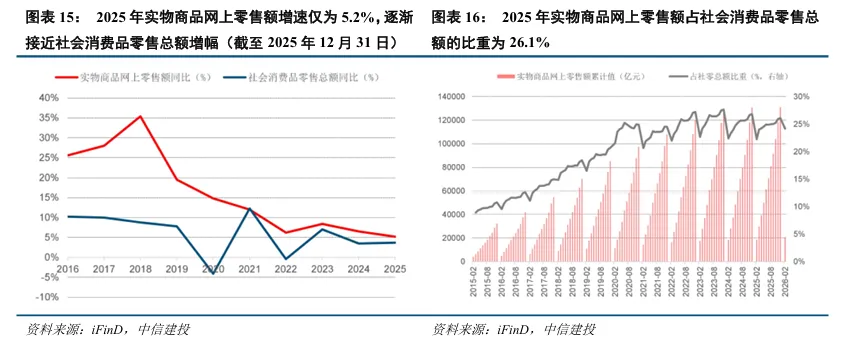

2.3线上替代效应减弱:线上零售增速放缓、占比趋稳,线下体验价值回归

居民消费行为中线上消费渗透率已趋于稳定,2025年实物商品网上零售额占社会消费品零售总额的比重为26.1%。2018年前实物商品网上零售增长率均超过20%,随后增速逐渐放缓,2025年实物商品网上零售额增速仅为5.2%,逐渐接近社会消费品零售总额增幅。

三、存量供需格局重塑,区域分化与赛道逻辑成为选筹关键

3.1零售物业整体承压但核心区域需求稳固,城市租金与空置率走势分化

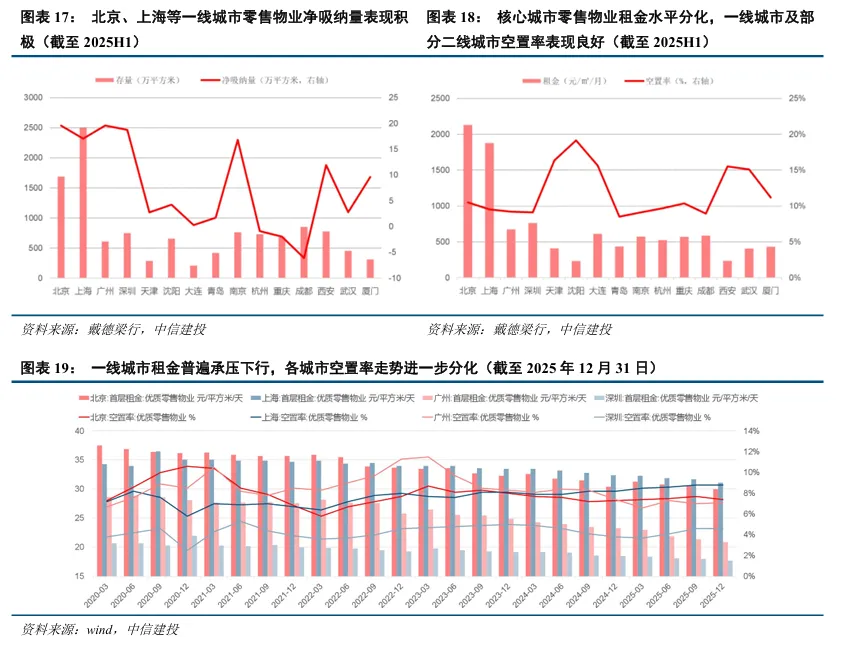

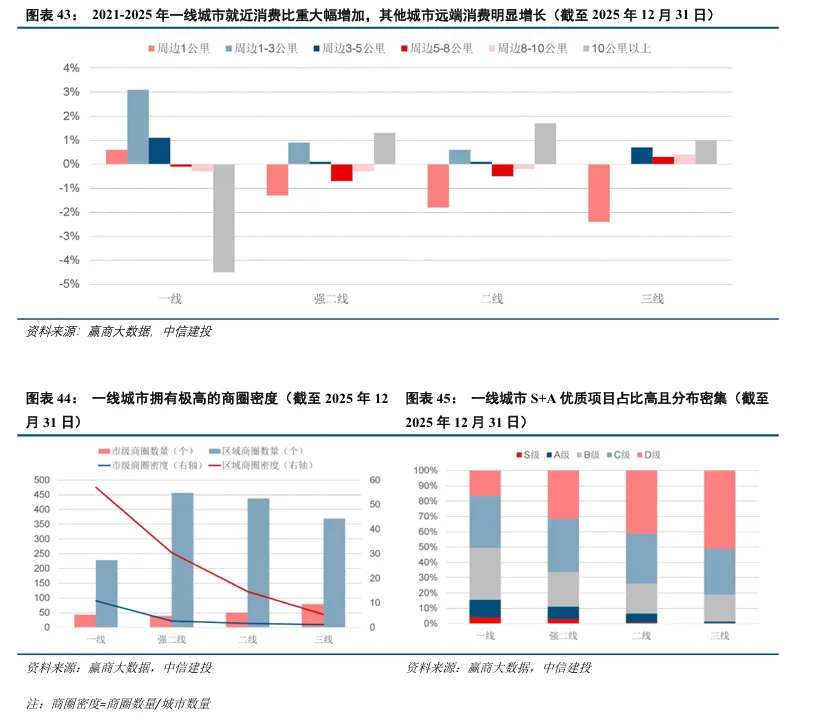

空置率表现分化,但核心城市净吸纳量为正且租金领先于其他城市。受消费信心尚未完全恢复以及部分项目调改的影响,全国15个主要城市零售物业空置率较去年二季度小幅上升0.4个百分点至11.1%。2025年Q4各城市空置率走势进一步分化,北京以价换量成效初显,空置率环比下降0.3个百分点;上海、深圳空置率环比持平;广州去化压力尚存,空置率环比微升0.1个百分点。二线城市中南京空置率环比下降0.3个百分点,杭州、成都空置率则分别环比上升0.4、0.7个百分点。需求端净吸纳量整体回暖,2025H1多个核心城市净吸纳量表现积极,北京、上海等一线城市净吸纳量为正,且其租金领先于其他城市,核心商圈需求支撑稳固。

3.2供给端:存量大但增速放缓,一线主导调改创新,大量优质项目分布于二三线等下沉城市

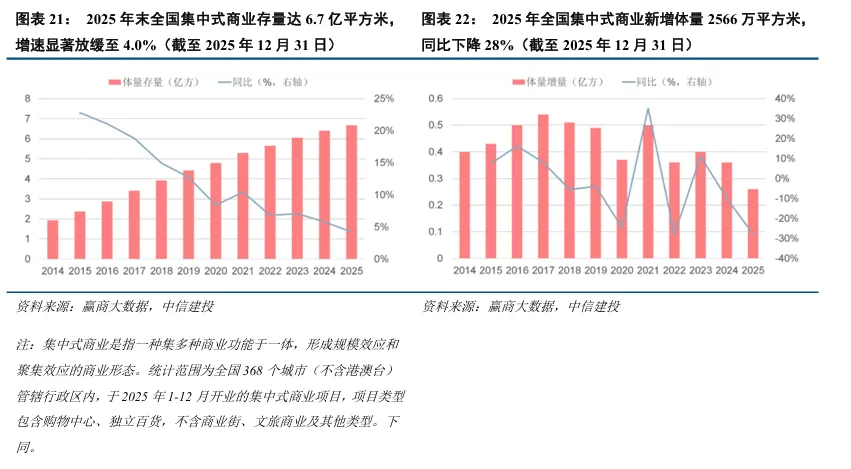

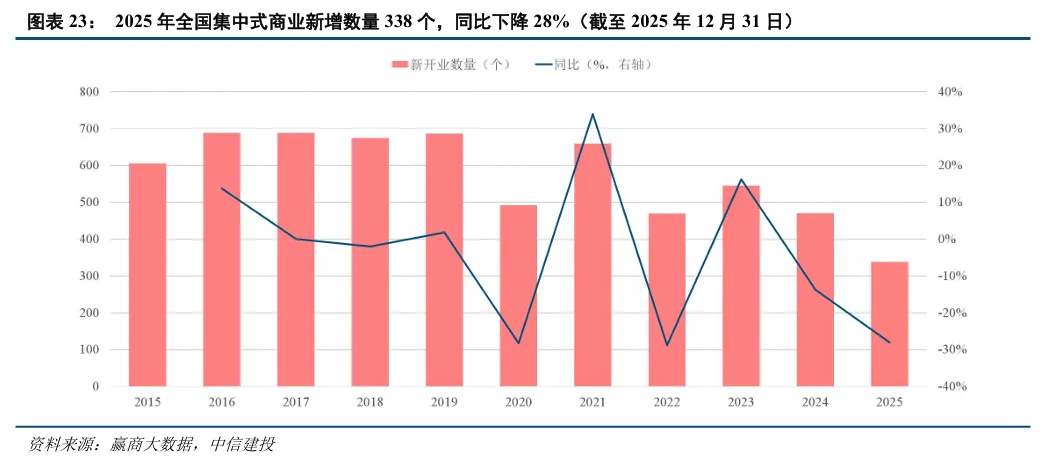

存量规模增长逐渐放缓,2025年末全国集中式商业存量达6.7亿平方米,增速显著放缓至4.0%。2025年新增体量2566万平方米,新增数量338个,均同比下降28%,市场从增量开发转向存量精耕。截至2025H1,中国15个主要城市中高端商场存量达1.17亿平方米,全国商业营业用房竣工面积同比下跌20.7%,大规模存量空间亟待盘活。

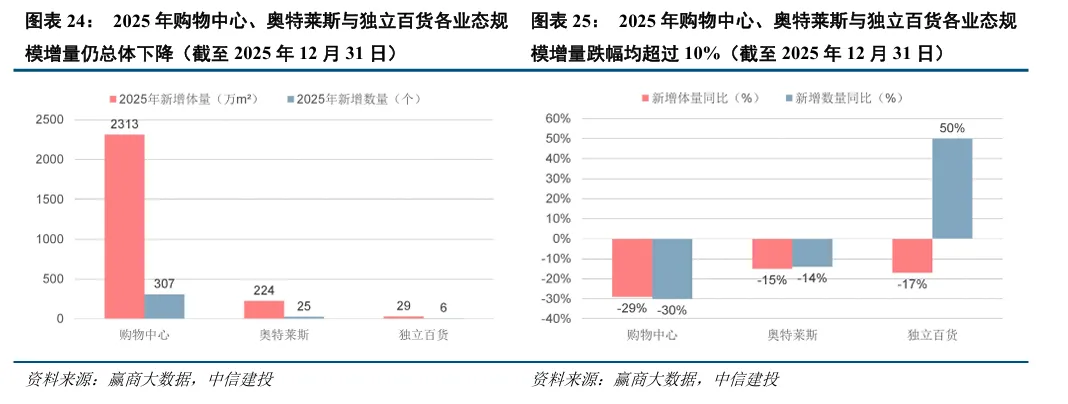

市场情绪持续审慎,各业态增量规模放缓。2025年购物中心、奥特莱斯与独立百货各业态增量仍总体下降,其中购物中心与奥莱新增数量同比下降30%、14%。

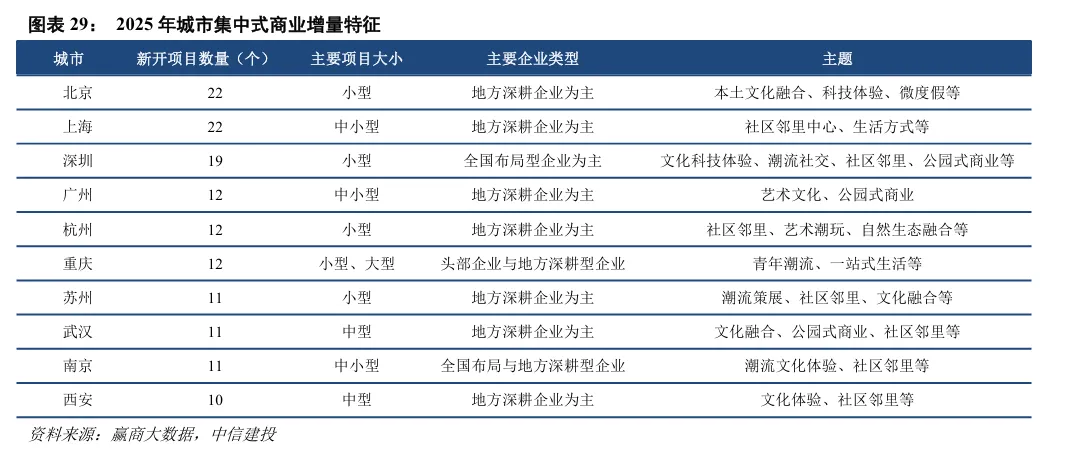

新开项目体量与数量区域分化特征显著,高线城市仍是主战场,下沉市场迎来小爆发。2025年30多个商业项目在县城/县级市开业,其中大部分项目是当地首个一站式购物中心,不乏多个10万方以上大体量商业,以“多元业态+连锁品牌”迎合县域消费品质升级需求,下沉市场的县域商业呈现出小爆发的趋势。

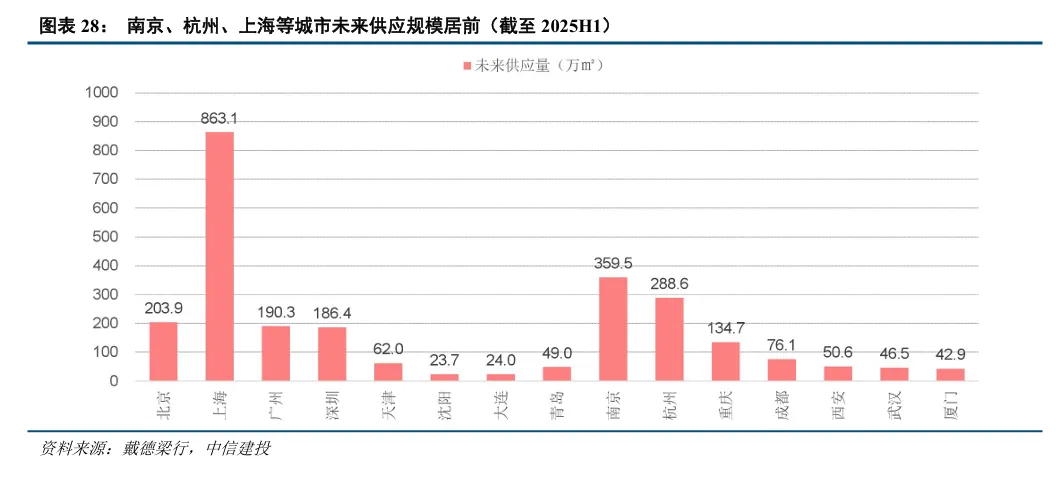

区域供需格局异质性影响竞争激烈程度。南京、杭州、上海等城市未来供应规模居前;苏州、佛山、天津、成都等城市供过于求,同一商圈常有多个大体量项目,竞争激烈;北方城市及下沉市场相对供不应求;杭州、长沙、郑州因年轻人多、消费力强呈现“供需两旺”。

高线城市强劲新增量领跑,锚定文化体验、公园式商业与社区商业赛道布局。

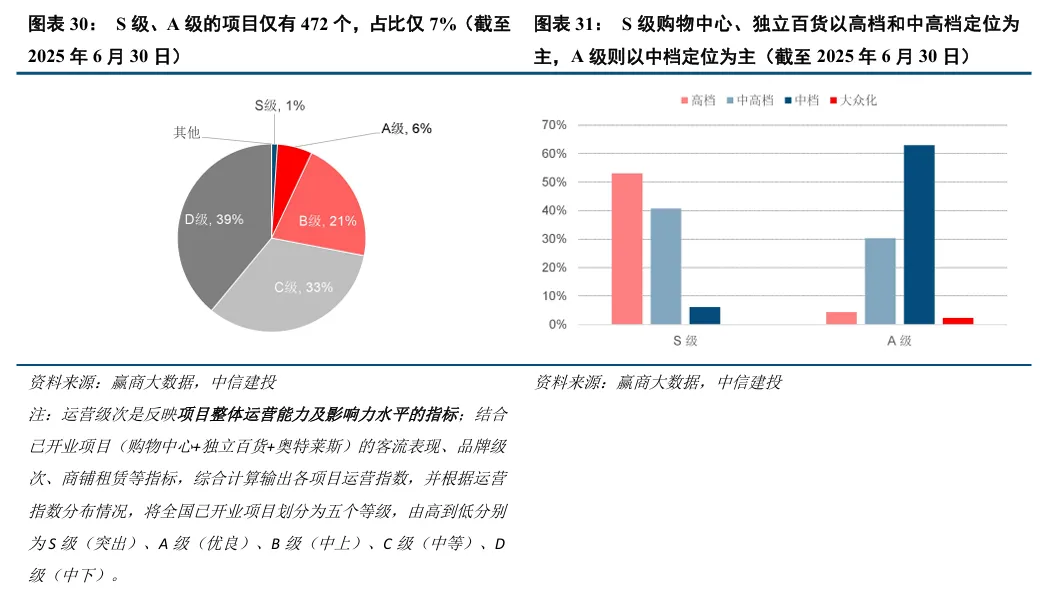

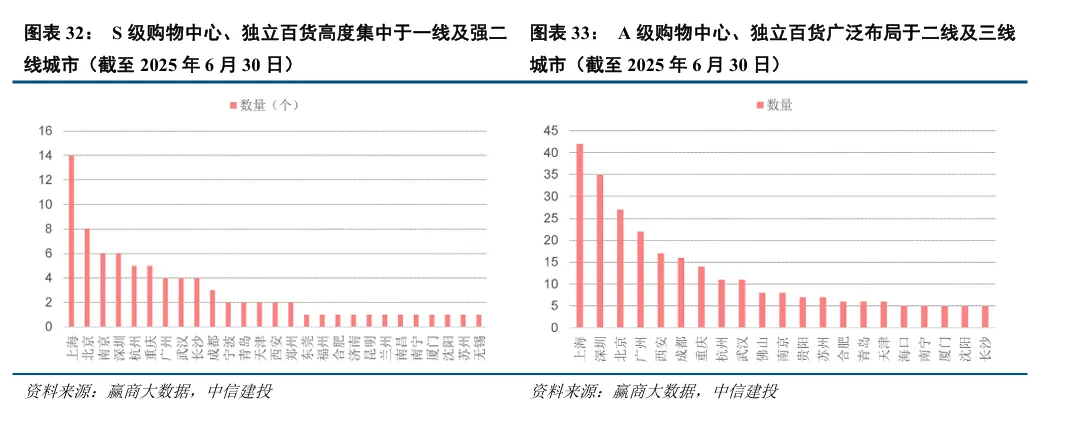

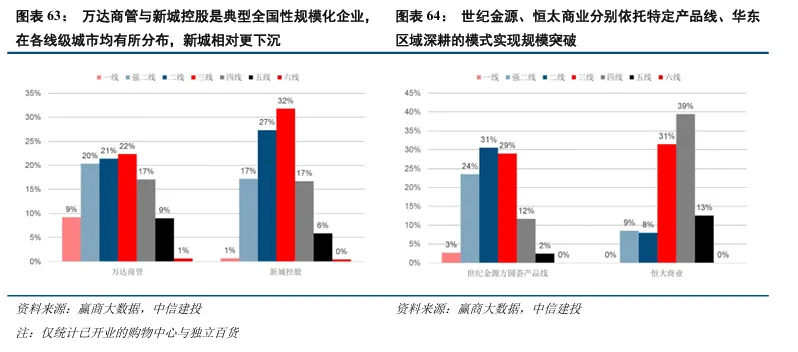

最优质的S级购物中心、独立百货以高档和中高档定位为主,相对集中的分布在一线及强二线城市。据赢商大数据统计,截至2025年6月国内已开业商场(购物中心+独立百货+奥特莱斯)有近7000个,其中S级、A级的项目仅有472个,占比仅7%。

同样优质的A级购物中心、独立百货则以中档定位为主,占比约60%,广泛布局于二线及三线城市,具有长尾分布特征,同时包含部分大众化项目,品牌组合更具本地化和实用化特征,精准贴合大众日常消费需求,西安MOMOPARK、郑州正弘城等项目成为下沉市场潜力的典型代表。

非标商业与存量调改成主要创新方向,优质项目品牌汰换加快。为应对同质化竞争,依托城市文化底蕴的“非标商业”快速崛起,如北京THEBOX、上海张园等,通过打造社交空间、招引个性化品牌等方式,成为城市文化地标。

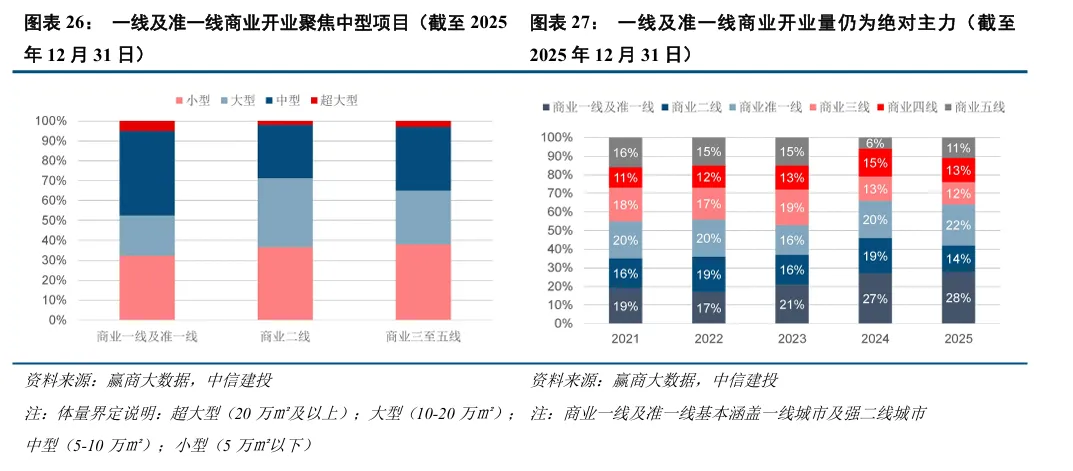

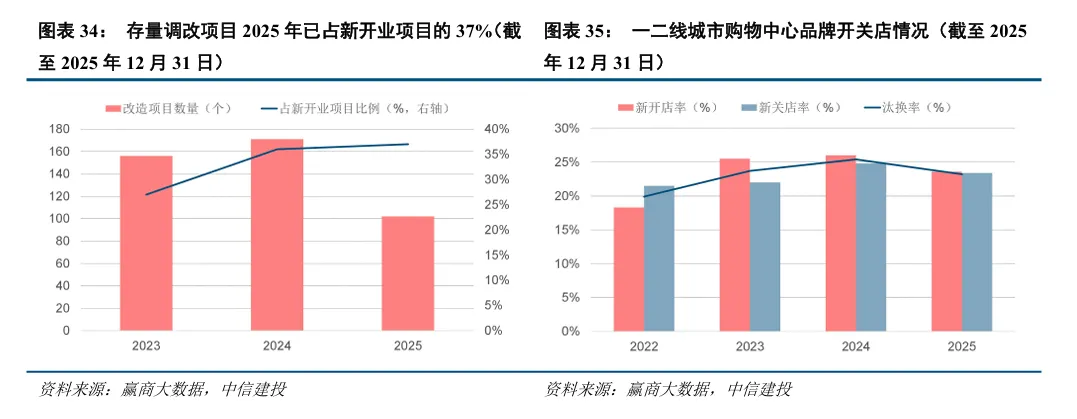

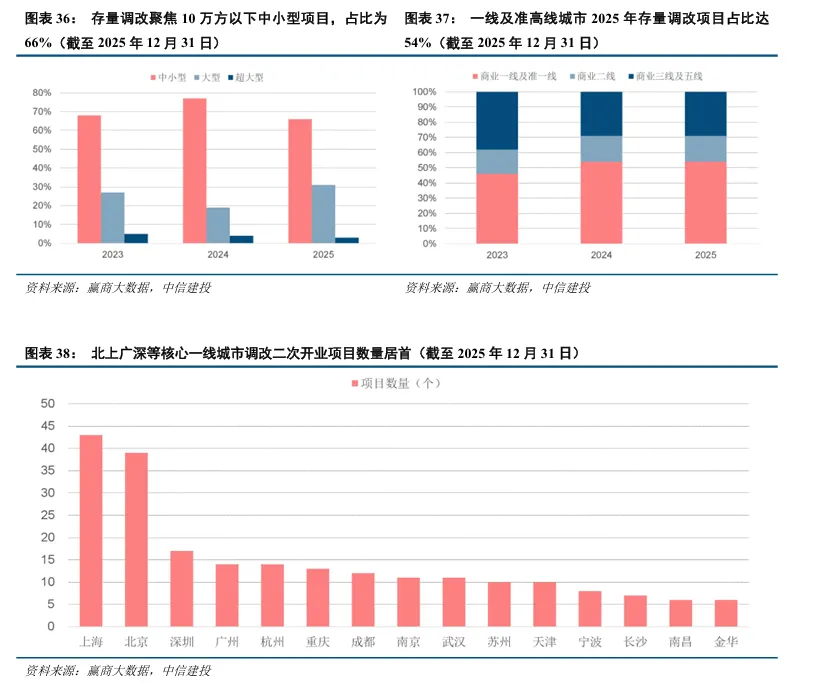

存量调改锚定中小型项目,高线城市成调改重点区域,集中在北上广深等核心城市。体量方面,聚焦10万方以下中小型项目,2025年占比达66%,成绝对主力,行业更倾向于通过中小体量资产的精准调改实现高效盘活。城市方面,一线及准高线城市2025年存量调改项目占比达54%,成为调改核心阵地。

3.3需求端:客流量和游逛时长稳步提升,客群老化与消费下沉驱动业态更迭

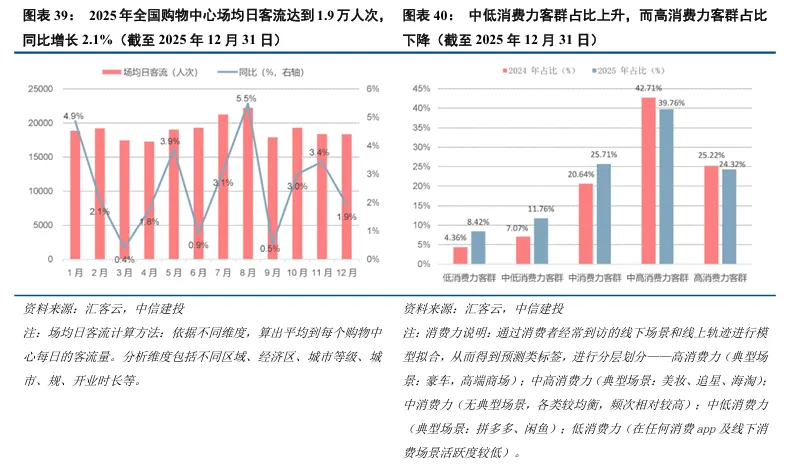

2025年全国购物中心平均日客流量同比提升2.1%至1.9万人次,顾客平均游逛时长同比增加6分钟达到81分钟。2025年全国购物中心场均日客流达到1.9万人次,同比增长2.1%,显示出实体商业客流在宏观消费复苏背景下实现了平稳增长。

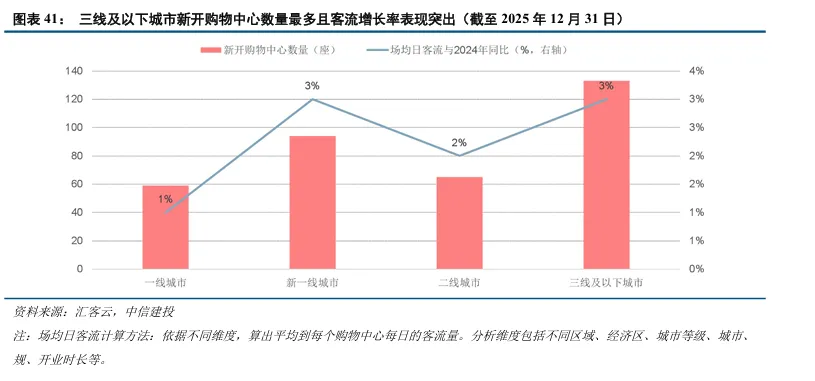

下沉市场与高端购物中心客流增长明显。一方面,增量商业向下沉市场发力,三线及以下城市新开购物中心数量最多,达到133座,且其场均日客流较2024年增长3%;另一方面,高端购物中心客流增长明显,其2025年场均日客流较2024年增长4%,领先于个体项目的2%与平价项目的3%。

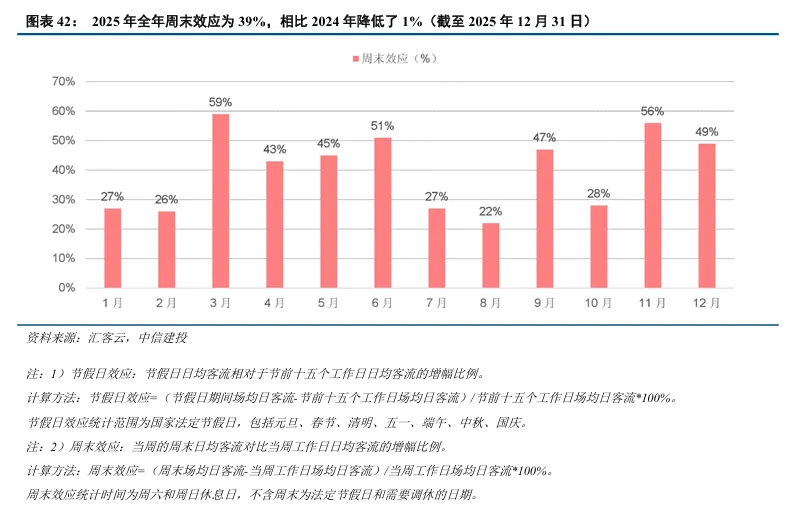

节假日与周末的客流效应变化,直接影响着购物中心销售额的波动性与可持续性。据汇客云统计,2025年法定节假日(如元旦、五一、国庆)客流表现持续亮眼,带动了显著的短期销售高峰;然而全年的周末效应为39%,相比2024年降低了1%,表明周末的客流拉动作用有所减弱。

不同线级城市客群来源结构明显分化,城市越下沉,远距离消费客群占比越高。2021-2025年一线城市就近消费的比重大幅增加,强二线、二线、三线城市远端消费有明显增长,其中三线城市购物中心则有最明确的远端消费特征化,城市越下沉,远距离消费客群占比越高。

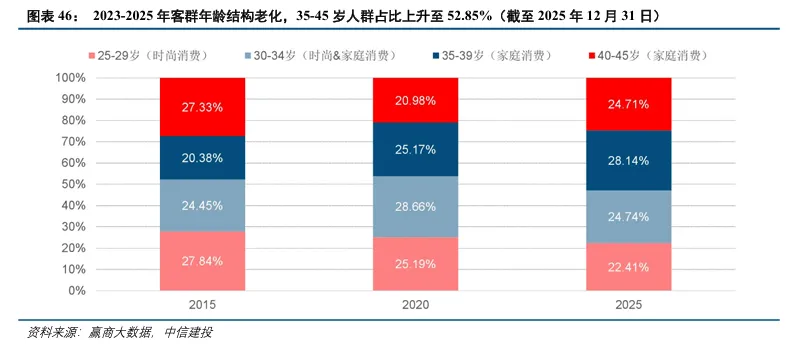

客群年龄结构老化,35-45岁人群占比上升,消费习惯与需求变化。过去25-30岁人群消费力强,占比高,他们家庭负担相对较轻,消费观念开放,愿尝试新鲜事物,对时尚、娱乐需求高,现占比下降,直接影响了时尚消费相关业态的需求基础。

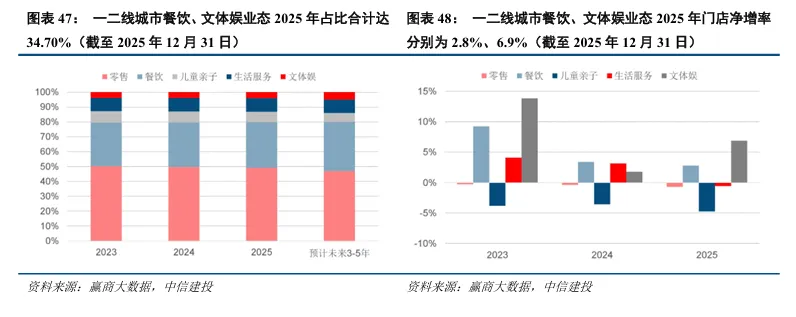

客群年龄结构变化驱动品牌业态更迭,体验与情绪消费地位凸显。餐饮、文体娱业态占比持续扩大,一二线城市的整体门店数量占比稳步提升,2025年占比合计达34.70%,门店净增率分别为2.8%、6.9%。而零售、儿童亲子等品类则面临收缩风险,整体门店数量占比2023-2025年持续下降,门店净增率连续三年为负。

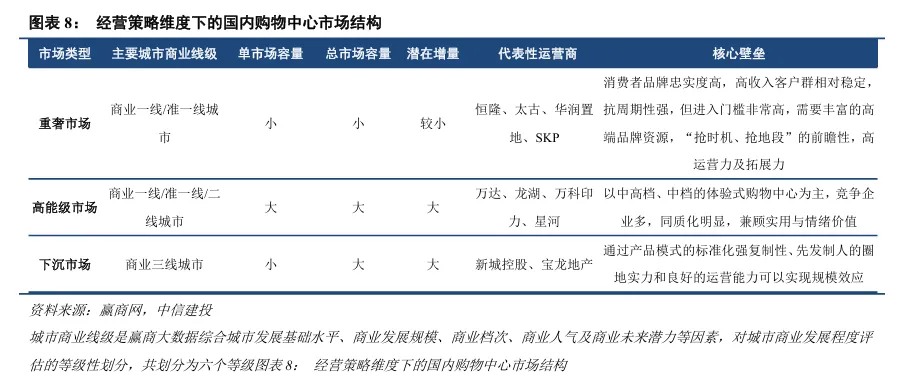

四、三大赛道研究重心:重奢凭垄断与长周期立足,高能级靠区位与运营突围,下沉以产品与规模制胜

4.1重奢商业通常具备寡头垄断壁垒,高标载体与辐射范围打造长周期经营韧性

重奢商业主要指位于一二线核心商圈、以高端消费品及奢侈品为主的地标型商业。

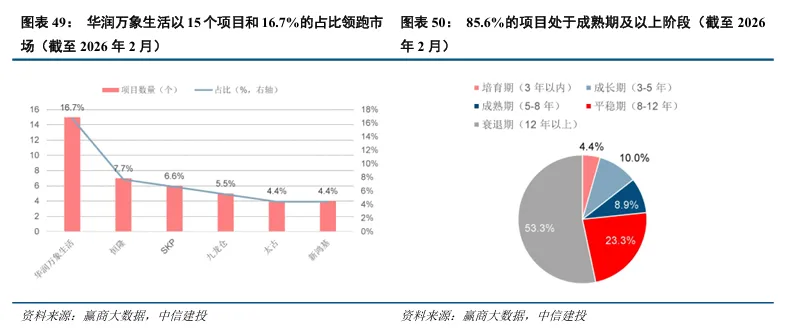

重奢商业(高档)凭借品牌和运营优势形成寡头垄断的高竞争壁垒。截至2026年3月国内存量的90座高端商场中,华润万象生活、恒隆、SKP、九龙仓、太古及新鸿基等头部企业占据核心份额,其中华润万象生活以15个项目和16.7%的占比领跑市场。

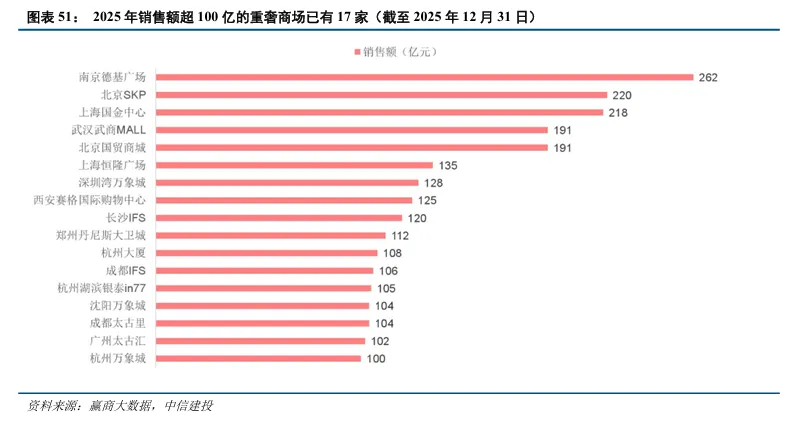

重奢商业依托长周期的资产运营特征与城市级辐射能力,具备穿越周期的发展韧性。2025年销售额突破百亿的重奢商场已达17家,其中南京德基广场凭借对区域重奢消费的近乎垄断地位,以262亿元年销售额稳居行业榜首,展现出强劲的长周期增长能力。

重奢商业通过深度运营高净值客群、前瞻性业态布局实现消费场景持续升级,支撑资产价值长期提升。

4.2高能级赛道竞争依赖区位与运营破局,非标与主题商业贴合双重消费需求

高能级市场主要指布局于一线、准一线及重点二线城市,服务中产及品质大众消费、竞争高度激烈的中高档体验式购物中心。

高能赛道(中高档)核心在于区位禀赋与运营能力,商圈类型影响客群稳定与消费属性。

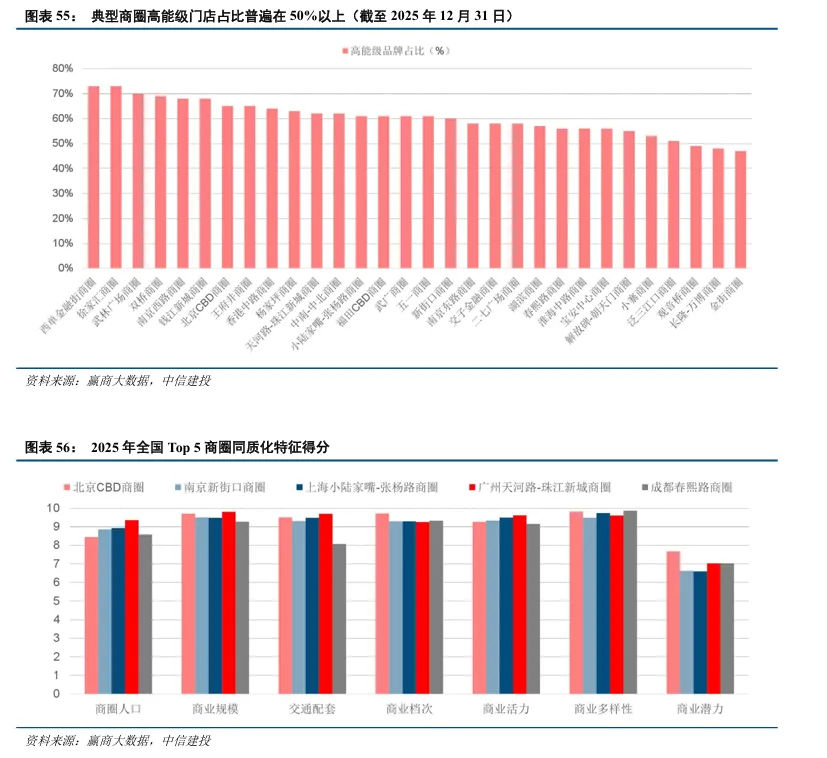

当前主流高能级商圈的优质门店占比普遍突破50%,头部商圈在人口规模、商业体量、档次定位、业态多样性及活力潜力等核心维度呈现高度同质化特征,也让区位与运营的协同创新成为破局关键。

4.3下沉市场靠产品代差与规模效应制胜,布局运营受城市经济水平及产业类型直接影响

下沉市场主要指布局于三四线及以下城市、依靠产品代差、规模效应与先发布局形成区域优势的购物中心。

下沉赛道(三四线)关键在于产品代际差异与规模效应,购物中心产品设计呈现单动线、高效空间布局特征。下沉市场城市规模偏小,消费者代步工具的普及弱化了区位因素的影响,项目竞争力更多依托与老商圈的产品代差优势,即便布局城市边缘也能有效吸引客流。在购物中心产品设计特征方面,据赢商大数据统计,单动线产品被验证为产品动线设计的效率更佳选择,能够实现更高的出租率与空间利用率;项目层数以3层为宜且不超过4层,更加适配下沉市场的消费体验与运营成本控制需求。

下沉市场商业项目规模布局呈现单市场容量有限、但整体市场增量广阔的特征,规模化布局成为企业核心竞争策略。

五、首批购物中心商业不动产REITs资产表现分化,优先布局核心重奢资产与下沉市场龙头

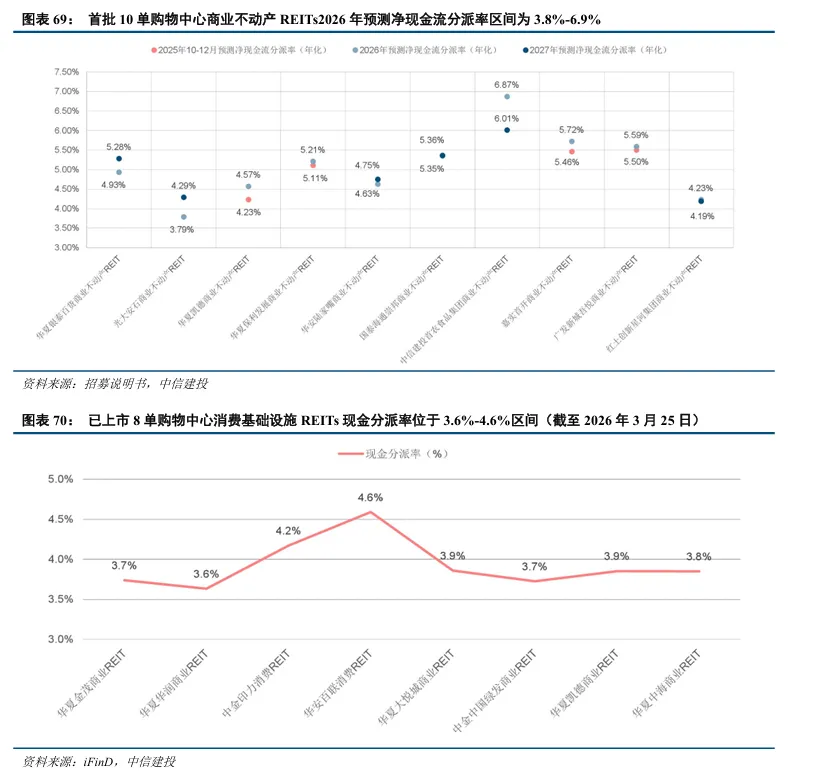

5.1项目估值:首批10单购物中心商业不动产REITs项目估值区间10.4-61.1亿元,2026年预测分派率3.8%-6.9%

首批10单购物中心商业不动产REITs2026年预测分派率区间为3.8%-6.9%,已上市8单购物中心消费基础设施REITs最新分派率收窄至3.6%-4.6%。

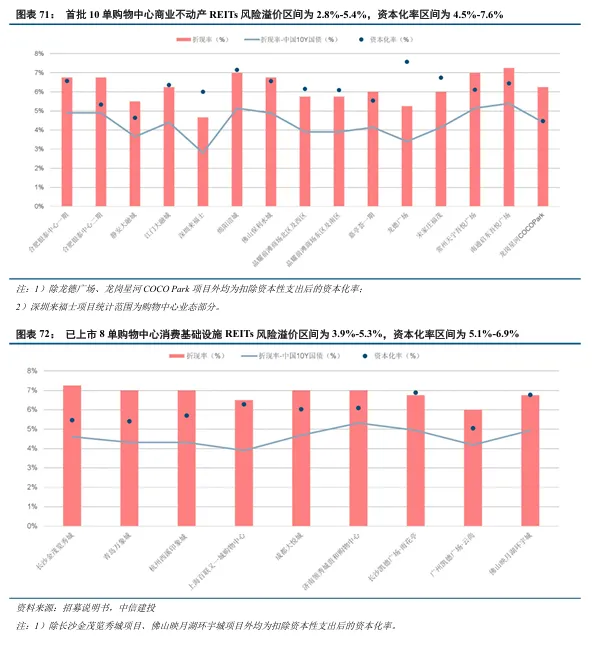

购物中心商业不动产REITs与已上市购物中心消费基础设施REITs的风险溢价(折现率与十年期国债收益率差值)整体相当,资本化率在4.5%-7.6%区间内。从折现率来看,首批10单购物中心商业不动产REITs折现率区间为4.7%-7.3%,对应风险溢价区间为2.8%-5.4%,风险溢价均值为4.3%,而已上市8单购物中心消费基础设施REITs折现率区间为6.0%-7.3%,对应风险溢价区间为3.9%-5.3%,风险溢价均值为4.6%,两者风险溢价整体水平相当。资本化率维度,首批10单购物中心商业不动产REITs资本化率区间为4.5%-7.6%,已上市8单购物中心消费基础设施REITs资本化率区间为5.1%-6.9%。

结语与点评

在促消费政策持续加码、商业不动产 REITs 试点全面推进的背景下,国内购物中心行业已彻底告别增量扩张时代,全面进入存量精耕、结构分化的全新发展阶段。

供给端:2025 年全国集中式商业新增体量、数量同比双降 28%,行业供给增速显著放缓;一线及核心城市以存量调改、非标商业创新为核心方向,下沉市场则凭借产品代差优势迎来县域商业的增量爆发。

需求端:线上零售替代效应持续减弱,线下体验式消费价值回归,2025 年购物中心客流与顾客游逛时长双提升;客群结构变化驱动餐饮、文体娱等体验业态占比持续上行,同时客流增长呈现高端项目与下沉市场双领跑的分化特征。

三大核心赛道,差异化竞争

重奢赛道:核心壁垒为寡头垄断的品牌资源与长周期运营能力,85.6% 的项目已进入成熟期,凭借高标载体与都市圈级辐射能力,具备极强的经营韧性与抗周期属性。

高能赛道:核心竞争力来自核心区位禀赋与精细化运营能力,通过非标商业、主题化场景创新,兼顾消费者实用价值与情绪价值双重需求,是破解行业同质化竞争的核心路径。

下沉赛道:核心制胜逻辑为产品代差与规模效应,单城市场容量有限但整体增量空间广阔,头部企业可通过标准化产品的规模化布局,形成区域垄断优势与虹吸效应。

购物中心 REITs 的二级市场表现与估值水平,数据显示截至 2026 年 3 月,8 单已上市购物中心 REITs 总市值整体涨幅达 34.5%,表现显著优于市场平均水平;首批新增申报的 10 单项目,2026 年预测分派率区间达 3.8%-6.9%,处于全球成熟市场中游水平。基于资产质地的分化特征,研报最终提供了专业、严谨的价值判断依据与决策参考:优先布局两大方向,一是运营成熟、供给高度稀缺的核心重奢资产,二是依托区域垄断实现量价齐升、现金流表现稳健的下沉市场龙头项目。

风险提示

审批及发行进展不及预期的风险:REITs审批及发行受项目质量、监管审核速度及市场环境等多方面因素影响,若项目成熟度不高、监管审核速度放慢及市场环境低迷,将会使REITs审批发行放缓。 政策出台不及预期的风险:我国REITs立法、税收及信息披露等多项制度尚待建立及完善,若相关政策出台不及预期,可能会影响REITs市场的持续健康发展。 二级市场波动的风险:REITs的风险特征表现为中等风险及中等收益,历史上REITs市场曾受个别资产基本面疫后修复不及预期、整体REITs市场投资人类型单一、投资行为趋同等影响,二级市场持续回调,出现较大波动。 本文内容仅为市场观点分享,不构成任何投资建议或交易承诺。文中信息均来自公开渠道,其准确性与完整性不作保证。过往业绩不代表未来表现,市场有风险,投资需谨慎,投资者应自主决策、自担风险。