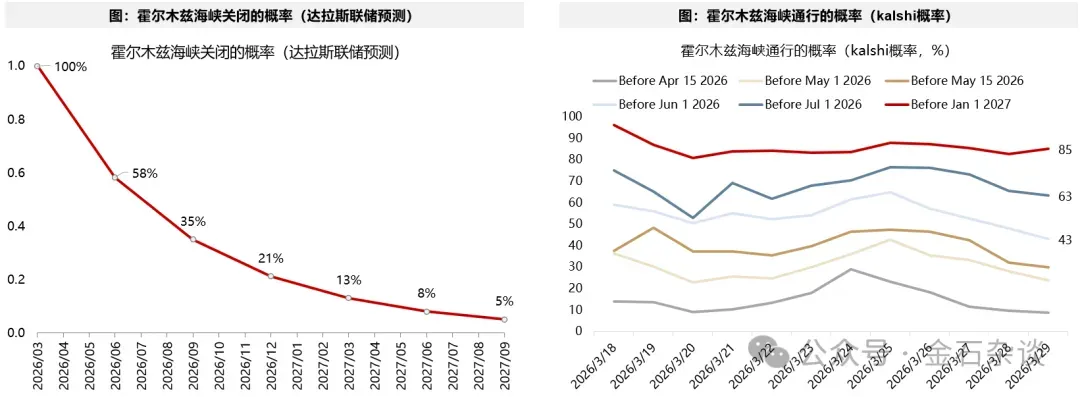

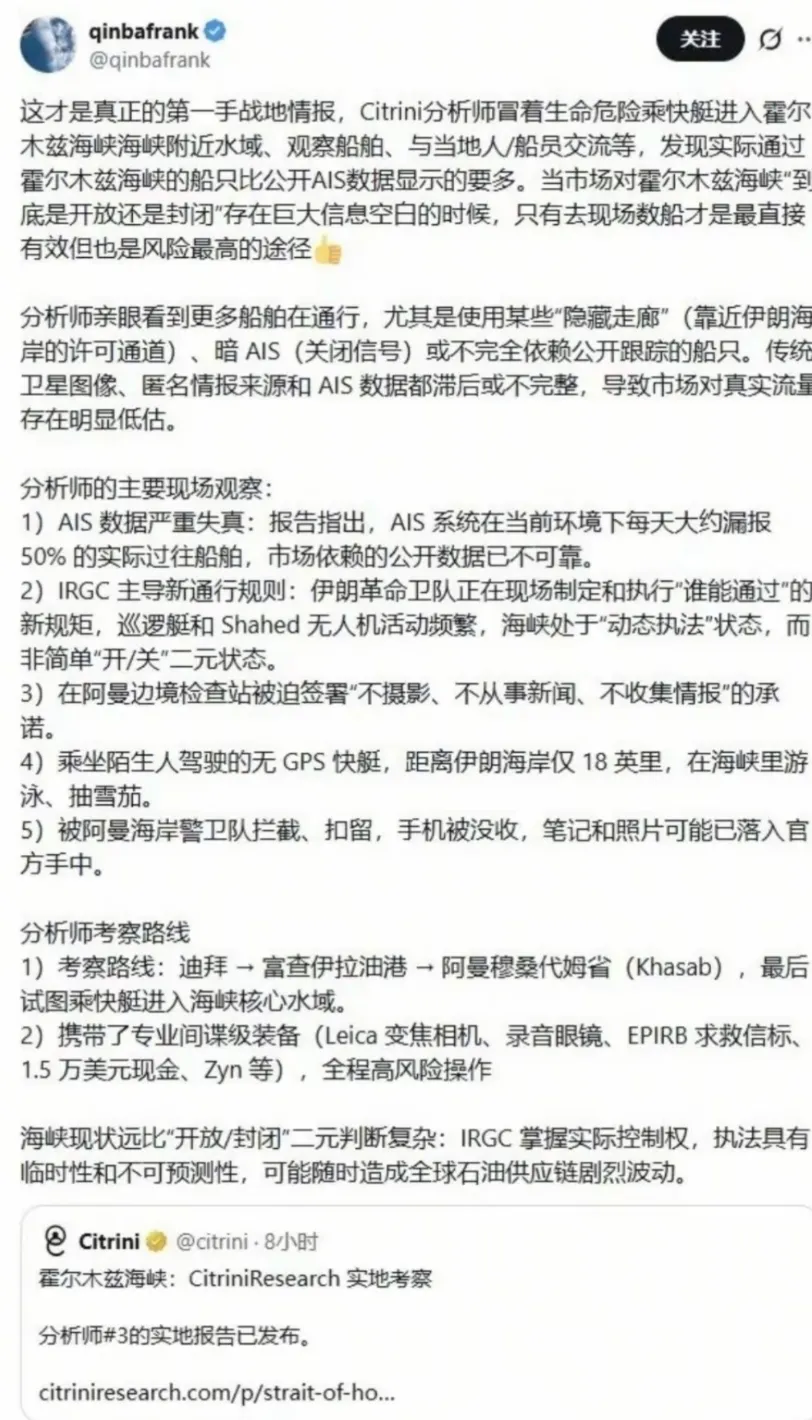

这个周末,关于伊朗冲突是否停战的新闻此起彼伏。最新的资料显示,一位消息人士透露,美国和伊朗已收到关于停火协议的方案,该方案可能在6日生效。对此,伊朗方面表示:强调必须根据伊朗的关切实现永久结束战争;提出一系列诉求,如结束地区冲突、制定霍尔木兹海峡安全通行协议、战后重建以及解除制裁。特朗普回应称,为伊朗设定的达成协议的最后期限是周二(7日)。特朗普还评价称,伊朗的提议虽然有意义,但还不够好。特朗普还表示,若由他选择,他会“拿走石油”。受此消息影响,北京时间4月5日午后,纳指盘前一度涨超1%,但目前走势反反复复,原油再度走高,黄金走跌,说明市场依然在观望,且偏谨慎。对于何时停战,广发策略首席刘晨明此前曾发表研报,达拉斯联储的预测模型显示,至2026年二季度末,霍尔木兹海峡仍关闭概率还有58%;博彩网站KALSHI交易的结果也显示,霍尔木兹海峡在2026年7月之前通行的概率为63%。不过,随着冲突持续时间已超过1个月,市场对霍尔木兹海峡通航的关注程度更高,这直接代表着战事对全球能源真正的影响。就在此刻,总部位于纽约的独立主题投资研究机构Citrini Research战地研报彻底出圈。相较于以前分析师的二手消息或分析,该研报直接获取的是一手资料,跳过宏观叙事,回归现场,跳出信息茧房,得到当前霍尔木兹海峡真正的实况,可以得出更具投资价值的结论。根据市场消息,Citrini分析师冒着生命危险乘快艇进入霍尔木兹海峡附近水域,观察船舶、与当地人/船员交流。得出了一个反直觉的结论:实际通过霍尔木兹海峡的船只比公开AIS数据显得要多,无论局势如何发展,海峡的航运量将逐步上升;伊朗并不希望关闭霍尔木兹海峡。转自北落的师门,核心内容如下:1. 通航真相:霍尔木兹没有“关闭”,而是进入了“冲突持续+航运稳步回升”的新常态。2. 数据失真:公开AIS数据掩盖了50%的真实船量,实际通航量远比表面看到的要多。3. 航道变更:船只不再走公海主航道,而是90%穿行于伊朗领海的格什姆-拉腊克通道。4. 海上收费站:伊朗革命卫队掌握生杀大权,实行审批+收费+护航三位一体的通关模式。5. 中国特权:这一调研的关键隐线是——中国船只在该区域享有特殊的通行优先权,成本更低、障碍更少。6. 运费上行:绕行带来的航程增加+隐性保险成本,将导致全球运费长期隐性上涨。7. 霸权衰落:美国不再提供“免费保镖”,盟友纷纷绕开美国单独与伊朗沟通,多极化格局实证。8. 安全逻辑:只要经过伊朗审批报备,安全性可控;最大的风险来自未报备的擦枪走火。9. 油价预测:极端暴涨概率低,但地缘溢价将成为常态,油价易受突发事件冲击。10. 投资机会:油运、航运保险板块将直接受益于这种变局,而原油价格将维持高位震荡。一、核心结论

当前海峡并非全面封锁,而是形成伊朗主导的 “收费式可控通航”;冲突升级与航运回升并行,市场定价显著偏离现实。

二、关键事实

真实航运量远高于公开数据

- AIS 数据缺失约50%实际通航量,大量船只关闭AIS “幽灵航行”。

- 4月初实地统计:单日通航约15艘,较此前两周(日均2–4艘)大幅回升。

伊朗已建立标准化 “通航收费站”

- 船只需经伊朗审核(船东、船旗、货物、船员)+ 付费 / 外交协议方可通行;

- 获批船只几乎无袭击风险,未获批船只禁止通行或面临打击。

通航资格分化明显

- 中、俄、印、巴、伊拉克优先获批,法、日、欧、东南亚多国快速加入;

- 少数船公司(如希腊戴纳康)获特殊安排,可直穿海峡中心。

船只避险核心原因非保险问题,核心是怕被击沉;船东更愿停船收仓储费,避免整船损失。

伊朗对冲突节奏高度可控

- 胡塞武装被严格约束,未封锁曼德海峡,该通道为伊朗终极施压筹码。

三、地缘与格局判断

- 伊朗目标:打造土耳其海峡式主权管理模式,长期掌控规则与收费权。

- 美国盟友自行与伊朗谈判通航权,美国威慑失效,多极格局加速显现。

- 热战与商业外交同步推进,“冲突升级 + 航运恢复” 将成为中期常态。

四、市场与风险启示

- 能源 / 航运市场定价错误:仍按 “全面封锁” 计价,现实为可控通航。

- 中期趋势:若无美军大规模直接打击,通航量将持续回升。

- 尾部风险:若美国摧毁伊朗 “收费站”,海峡或全面中断,引发全球能源危机。

- 4月底为关键节点:若通航量维持低位,全球石油库存将快速告急。

对于该研究报告,知名财经人士刘姝威也配文转发了朋友圈:本文的结论有助于我们对全球经济趋势的判断。最后,简单看下国内券商对A股市场及投资板块的主要观点:光大证券:A股市场短期大概率已探明底部,后续或以震荡修复为主。4月是A股市场传统的“决断窗口”,两大核心事件将决定市场中期运行方向:一是年报和一季度数据,二是,4月下旬召开的重磅会议。开源证券:从配置上看,左侧信号已经出现,可以比前期适度积极一些。但仍需强调:左侧信号是相对收益博弈的重要时点,但右侧信号才是绝对收益最佳入场时间。华金证券:当前来看,基本面可能继续回升、海外风险释放和情绪悲观已较充分、政策偏积极,A股短期可能已见底。中国银河:整体来看,市场大概率将维持震荡分化格局,难以出现趋势性行情,投资策略应从过去的“普涨博反弹”转向“结构赚确定”。中银证券:市场仍未走出地缘局势风暴期,短线持仓仍需耐心,留力中长期布局。地缘不确定性加剧叠加能源成本攀升,将持续压制以美股为代表的发达市场权益资产的风险偏好与盈利预期,进一步推动海外风险资产计价滞胀向衰退过渡的逻辑。中信证券:配置上,坚定围绕中国优势制造定价权重估布局。目前的底仓建议仍然是中国有份额优势、海外产能重置成本高难度大、且供应弹性容易被政策影响的行业,以新能源、化工、电力设备、有色为基础。在以上底仓的基础上,建议继续增加对低估值因子的敞口暴露,重点关注保险、券商和电力。此外,我们提示关注创新药板块,其股价与流动性冲击的相关性相对偏弱,且产业逻辑仍在推进。招商证券:四月下旬将成为国内外环境边际改善的关键时间窗口。外部冲击消退后,4月中下旬市场焦点将转向一季报业绩高增长领域。基于当前数据,有色金属、石油石化等资源板块,以及新能源、光通信、半导体产业链有望成为业绩增速最为亮眼的行业。兴业证券:筛选本轮受外部冲击较大的绩优行业,主要集中在:AI(半导体国产算力、PCB、中下游(游戏、消费电子))、先进制造(新能源、军工)、周期(有色、化工、钢铁、玻璃玻纤)、服务消费&新消费(零售、饰品、宠物经济)、非银等。华泰证券:1)确定性较强而共识度也最高的底仓品种,能源与电力链。2)内外需上的预期差。内需链中增配低筹码、低景气波动的部分必需消费品,交易数据转好且政策对冲受益的内需品种。外需规避对亚洲、中东等敞口大且顺价能力不强的可选品,如消费电子、纺织制造、家电(黑电、小家电),在对冲能力强的中游资本品中寻找错杀机会。3)短期受流动性压力但未改变中期趋势的主线,AI链和人民币升值,回调提供吸筹机会。光大证券:配置上,可围绕“高油价受益+业绩确定性”双主线展开布局:一是泛能源主线,包括煤炭、煤化工、油气、航运港口等直接受益于油价上行的行业,以及光伏、储能、风电、核电等具备能源替代逻辑的新能源板块;二是绩优科技主线,重点关注电子(半导体、AI硬件)、通信、电力设备(AI电力、储能)等有产业趋势加持且业绩兑现能力强的领域。