导读:在2026年全球宏观经济的演进路径中,一场由资本周期规律与地缘政治剧变共同驱动的深层结构性重构正在加速展开。本报告将从多维度、全方位详尽剖析这一复杂的宏观共振机制,探究其对全球供应链与资本市场的深远影响。

在2026年全球宏观经济的演进路径中,一场由资本周期规律与地缘政治剧变共同驱动的深层结构性重构正在加速展开。过去的分析框架往往侧重于需求端的边际变化,然而,当前的宏观经济现实表明,供给端的资本破坏与地缘壁垒才是决定未来十年全球经济定价权的核心变量。从资本周期理论(Capital Cycle Theory)的视角来看,全球传统重工业与采矿业正处于长期资本开支(CapEx)严重不足的枯水期;与此同时,作为全球关键矿产核心供给地的非洲大陆,正陷入由经济崩溃、大国地缘博弈与极端气候危机共振引发的系统性内乱。

更为复杂的是,发达经济体所推崇的ESG(环境、社会和公司治理)政策,其真实的政治经济学目的正在发生异化。它已不再仅仅是环境保护的道德准则,而是演变为了发达国家构建“绿色保护主义”、人为控制全球供应链、限制新兴产能并操纵市场定价的隐性非关税壁垒。这种“地缘内乱+气候危机+ESG壁垒化”的深度交织,导致了关键产业链(如铜、钴、金等)的资本开支骤减与产能冻结,引发了史无前例的供需错配。最终,这一错配将使得位于非冲突区域(如澳大利亚、加拿大等)的存量优质矿产资产,迎来盈利与估值双重提升的“戴维斯双击”。本报告将从多维度、全方位地详尽剖析这一复杂的宏观共振机制,探究其对全球供应链与资本市场的深远影响。

一、 资本周期理论与长波经济周期共振下的全球CapEx深度收缩

理解2026年全球矿业与重工业资本开支骤降的逻辑起点,在于资本周期理论与长波经济周期的双重叠加。长期的资本流动趋势与宏观通胀压力的结合,塑造了当前极为严峻的供给侧现实。

1. 资本周期的供给侧破坏法则与当前周期的历史定位

资本周期理论(由Marathon Asset Management及Edward Chancellor在其著作《资本回报》中系统性提出)强调,高资本回报率(ROIC)会吸引大量新增投资,导致产能过剩,进而压低价格与回报率;而低回报率则会驱逐资本,导致产能萎缩、供给短缺,最终再次推高价格与回报率 1。与大多数紧盯需求端变化的投资者不同,资本周期框架要求分析师高度关注行业层面的供给侧动态,特别是行业的资本开支与产能扩张意愿 1。在过去十余年中,全球资本被大量吸纳进轻资产的科技行业与短平快的数字经济中,而传统采矿业、能源基础设施等重资产行业则长期面临资本匮乏。

从更长远的宏观经济周期来看,著名经济学家Homer Hoyt在20世纪30年代提出的18年房地产与商业周期理论(通常在16至20年之间波动)表明,西方经济体当前正处于自2008年金融危机后开启的新一轮周期的尾声阶段 4。分析指出,当前周期自2011至2012年起步,经历了新冠疫情期间的流动性泛滥,目前正处于由人工智能(AI)投资泡沫驱动的狂热期,预计将在2026年达到周期顶峰,并可能在2027年迎来重大的金融调整 4。在这一特定的历史节点,资本对科技股的追逐达到了极致,导致资本进一步从基础资源行业抽离,加剧了实体经济与虚拟经济之间的资本分配失衡。

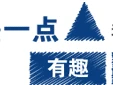

进入2026年,这一资本周期特征在矿业领域表现得尤为极端。尽管全球向清洁能源转型及AI数据中心的爆发性增长极大地推高了对铜、钴、锂等关键金属的物理需求,但相关行业的资本开支并未如期跟上 5。官方统计数据显示,2024年全球金属采矿子行业的资本开支显著下降了14%至103亿美元,而2025年的意向支出数据进一步表明,该领域的投资将继续下降5%至98亿美元 7。其中,金银矿开支预期下降16%,铁矿石下降17%,而镍铜矿开支的下降幅度更是高达22% 7。资本周期的冷酷无情在于,即使面临明显的远期需求缺口,由于当前高昂的资金成本、地缘不确定性以及漫长的矿山开发周期(从发现到投产平均长达17年),资本依然拒绝且无力大规模流入这些高风险的绿地项目(Greenfield)领域 3。

2. 经济周期下行、结构性通胀与全维持成本(AISC)的反噬

与资本周期低谷相共振的,是宏观经济周期的下行压力与采矿业内部的结构性通胀。在2026年的宏观背景下,尽管全球经济整体躲过了一些极端的政策冲击,但国际货币基金组织(IMF)等机构仍预测全球GDP增速将出现温和放缓(至约3.1%),叠加美国的防御性关税政策与全球供应链的重组,导致实际利率与借贷成本长期维持在高位 9。

高利率与高通胀直接推高了采矿业的“全维持成本”(AISC),进而压垮了大量中小型矿企和高边际成本项目的盈利预期。分析指出,2026年全球矿业面临着燃料成本大幅上升(预计燃料成本同比上涨6.25%)、劳动力短缺以及地质品位不可逆下降的严峻挑战 11。例如,全球铜矿的平均开采品位自1991年以来已经下降了40%,迫使矿企必须搬运和处理更多的废石才能获得同等数量的金属,这直接导致铜矿的剥采比在2024年反弹至1.78比1,并将在随后几年继续攀升 8。在成本端,2026年全球铜矿的平均AISC预计将上升2.5%至2.49美元/磅,镍的AISC预计将上升3.9%至5.89美元/磅,而原生铂金的AISC预计将大幅增加7.7%至1006.14美元/盎司 11。

更为致命的是,矿山扩建项目(Brownfield)的资本密集度自2020年以来激增了65%,其高昂程度已经逼近新建项目 8。在成本高企与借贷环境收紧的双重挤压下,全球大型矿企的战略从前几年的“资本扩张”集体转向了严格的“资本纪律”与“投资组合优化”。企业纷纷剥离非核心、高碳排放或高成本资产,削减前瞻性勘探支出,转而通过并购(M&A)来获取同行的存量优质资源 11。例如,纽蒙特公司(Newmont Corp.)在2025年大规模剥离了Telfer、Musselwhite、Eleonore等非核心资产,集中资金保障Cadia East等核心项目的运营 11。这种全行业范围内的“买而不建”共识,在微观层面是企业保护现金流的理性选择,但在宏观层面,却彻底锁死了2026年及以后的新增产能供给释放能力,为后续的史诗级短缺埋下了伏笔。

二、 非洲特定国家内乱的深层政治经济学根源:经济、地缘与气候的致命交织

在资本开支本就因周期规律而严重萎缩的宏观大背景下,全球最重要的关键矿产来源地——非洲大陆,正遭遇史无前例的复合型系统危机。2025至2026年间,卢旺达、刚果(金)、苏丹、南苏丹、埃塞俄比亚和中非共和国等国的内乱频繁爆发。这些冲突绝非简单的孤立事件或纯粹的部族矛盾,而是国家经济崩溃、全球大国地缘代理人博弈以及极端气候危机相互嵌套、共振放大的恶果 13。

1. 经济周期下行与主权债务危机的致命催化

非洲许多资源型国家的经济结构极其脆弱,严重依赖单一的大宗商品出口与外部官方发展援助(ODA)。在全球金融周期收紧、美元维持相对强势的背景下,这些国家普遍陷入了主权债务违约的深渊。债务偿还抽干了本应用于医疗、教育和基础设施的公共资金,导致国家机器(State Capacity)的瘫痪,从而为武装叛乱提供了温床 16。

以埃塞俄比亚为例,作为一个拥有1.35亿人口的区域大国,其经济在近年来遭受了毁灭性打击。持续数年的高通胀(长期徘徊在30%左右)、外汇的严重短缺,以及西方援助的大幅削减(如美国国际开发署在2025年削减了3.87亿美元的援助金,导致数百万人失去粮食分配),彻底摧毁了该国的财政韧性 17。2023年底,埃塞俄比亚正式在一笔10亿美元的欧洲债券上违约,标志着其陷入全面的主权债务危机 17。为了获取国际货币基金组织(IMF)的救助计划,埃塞政府在2024年中旬被迫放弃货币钉住政策,实行汇率浮动,导致埃塞俄比亚比尔(Birr)在短期内贬值超过100%,引发了更为剧烈的输入性通胀和民间财富缩水 18。财政崩溃使得政府无力维持社会公共服务与强有力的军事存在,直接导致阿姆哈拉州(Amhara)的Fano民兵与奥罗米亚州(Oromia)的奥罗莫解放军(OLA)势力迅速做大。到2025年,这些叛军武装已经实质性控制了大量的农村与战略要道,国家对广阔边疆地区的控制力趋于瓦解 19。

在南苏丹,经济危机同样是引爆内战风险的导火索。该国经济命脉几乎完全依赖石油出口,石油收入占政府总收入的90%以上 15。然而,由于邻国苏丹爆发全面内战,导致南苏丹原油输往红海的管道多次中断,石油出口收入骤降。在财政枯竭的情况下,南苏丹政府连续数月无法向安全部队发放军饷,同时公共服务全面停摆 15。这种经济上的彻底崩溃直接动摇了2018年签署的脆弱和平协议的根基,导致国内不同派系间的政治分裂与资源争夺被无限放大。加之原定于2024年底的全国大选被推迟至2026年,南苏丹正处于重返全面内战的边缘,超过1000万民众面临严重的人道主义危机 15。

2. 大国地缘政治博弈与资源代理人战争的残酷现实

非洲内乱的另一个核心根源,是大国为争夺能源转型时代的“新石油”(即关键矿产供应链)控制权而发动的隐性代理人战争。刚果(金)(DRC)与卢旺达之间的长期冲突便是这一逻辑的典型缩影。刚果(金)不仅出产了全球约70%的钴,其东部地区(如北基伍省和南基伍省)还蕴藏着丰富的钽、锡、钨(3TG)和黄金等战略资源 23。然而,这些富矿区长期受到由邻国卢旺达暗中支持的“3月23日运动”(M23)叛军的猛烈攻击和实质占领 23。

地缘政治的残酷性在于,大国往往利用或默许这些冲突以重塑有利于自身的供应链网络。2025年下半年签署的《华盛顿协议》(Washington Accords)及其附属条款,深刻揭示了美国在该地区的战略意图 25。表面上,这是一份由美国强力斡旋的、旨在结束刚果(金)与卢旺达敌对状态的和平协议;但其核心配套文件——《美刚战略伙伴关系协议》以及美卢之间的经济整合框架,暴露出其真实的商业与地缘目的:美国试图在绕开中国企业于刚果(金)境内占据主导地位的传统矿区的同时,将卢旺达打造成一个受美国资本高度控制的“关键矿产加工、精炼与中转枢纽” 25。

这实质上是西方大国在战略层面默许了卢旺达对刚果(金)东部走私矿产的“洗白”合法化,从而以一种极具争议的方式保障美国的高科技和军工供应链安全 27。在此地缘利益格局下,只要卢旺达能够继续作为高效的走私矿物加工中心并向西方市场供货,M23叛军就根本缺乏撤军的真实动机和外部压力。果不其然,就在《华盛顿协议》签署几天后,M23叛军便迅速攻占了南基伍省的第二大城市乌维拉(Uvira),使得刚果(金)东部的战乱不仅未能平息,反而呈现出更为深刻的长期化与结构化特征 26。

在苏丹和中非共和国(CAR),地缘博弈则呈现出更为血腥的另一副面孔。俄罗斯通过其私营军事承包商瓦格纳集团(Wagner Group,现已重组纳入“非洲军团”架构),深度介入并操纵了这些国家的内部冲突 30。在中非共和国,瓦格纳集团武装不仅协助政府军打击叛军,更通过系统性的暴力手段,直接控制了Ndassima等大型优质金矿,并在与苏丹、南苏丹接壤的东部边境地区建立了一个不受当地国家法律约束、也无视国际制裁体系的庞大“灰色地带” 30。在这些区域,俄罗斯雇佣兵颁布了严苛的戒严令,暴力驱逐当地矿工,彻底垄断了黄金的开采与走私路线。据民间非政府组织估算,中非共和国每年有超过90%的黄金产量未被官方记录,而是通过伪造原产地证明等方式,被走私至阿联酋的迪拜等中转枢纽进行熔炼洗白,随后隐匿无踪地流入全球商业市场 33。

在苏丹,长达数年、惨绝人寰的苏丹武装部队(SAF)与快速支援部队(RSF)之间的内战,其背后的终极资金命脉同样是黄金走私与大国代理人利益输送 21。阿拉伯联合酋长国(UAE)和俄罗斯利益集团通过购买RSF控制区的大量走私黄金(仅2023年苏丹出口的黄金就有极高比例未经合法纳税而流向阿联酋),为RSF军阀提供了源源不断的武器装备与后勤支持 21。这使得这场导致逾千万人流离失所、数百万平民面临灾难性饥荒的内战,沦为了外部大国攫取战略资源、积累地缘筹码的“血矿”提款机 34。

3. 气候危机作为冲突的终极“威胁倍增器”(Threat Multiplier)

如果说经济衰退是引发内乱的干柴,地缘代理人博弈是点燃战火的火把,那么气候危机则是加速火势在整个非洲大陆蔓延的终极“威胁倍增器”(Threat Multiplier) 36。在萨赫勒(Sahel)地带和非洲之角,气候变化早已不再是一个单纯的环境生态问题,而是演变为了致命的国家安全与生存危机。

2024至2026年间,厄尔尼诺(El Niño)向拉尼娜(La Niña)现象的极端气候转换,对该地区造成了毁灭性的人道主义打击。根据牛津饥荒救济委员会(Oxfam)和全球适应中心(GCA)的实地评估报告,极端气候事件与脆弱的制度相互作用,产生了一种自我强化的破坏循环 37。在埃塞俄比亚,北部地区面临极端的暴雨与洪灾,导致霍乱疫情大面积爆发;而南部的游牧地区则遭遇持续数年的历史性干旱,地下水资源的枯竭直接摧毁了当地的畜牧业经济,导致数百万依赖牧业为生的农村家庭彻底破产 15。南苏丹的境况同样悲惨,该国连续六年遭受特大洪灾,洪水不仅淹没了广袤的农田,更导致超过90万民众流离失所,爆发了该国历史上持续时间最长的霍乱疫情 15。

气候灾难的频发,残酷地打破了历史上游牧民族与农耕民族之间本就脆弱的土地与水资源共享默契。水坑的干涸和牧草的枯竭,迫使大量绝望的武装牧民突破传统边界,向南部相对湿润的农耕区进行大规模迁徙,从而引发了极其血腥的社群间土地与水资源争夺战 39。在生存资源极度匮乏的背景下,极端恐怖组织(如索马里青年党以及活跃在萨赫勒地区的伊斯兰国分支机构)趁虚而入,利用那些因气候灾难破产而陷入绝望的当地年轻人,通过提供微薄的经济利益将其转化为廉价的武装兵源 40。这种由生态系统崩溃直接导致的社会基层解体,使得国家的治理成本和维稳压力呈指数级上升,进一步加速了上述国家的政治内乱与解体进程。

核心冲突国家 | 大国地缘政治博弈及主要参与者 | 气候危机与宏观经济诱因 | 对全球关键产业链的破坏性冲击 |

刚果(金)与卢旺达 | 美国通过《华盛顿协议》试图将卢旺达打造为供应链洗白枢纽;卢旺达军方支持M23叛军持续占领刚果(金)矿区。 | 极度贫困,刚果(金)中央财政收入未能惠及东部边境,导致长期的行政与安全治理真空。 | 直接阻断全球钴、铜、钽的合法供应链,迫使大量关键矿产转入地下走私网络,引发定价混乱。 |

中非共和国 (CAR) | 俄罗斯(瓦格纳集团/非洲军团)利用武力暴力垄断黄金矿区,建立不受国际制裁约束的非法武装走私据点。 | 长期战乱导致的经济大幅萎缩、国家机构瘫痪与基础设施毁灭。 | 大量高价值黄金脱离官方监管体系被走私至中东,导致合法跨国采矿资本完全不敢涉足该国。 |

苏丹与南苏丹 | RSF与SAF爆发毁灭性内战;阿联酋等外部势力通过购买走私黄金隐蔽资助军阀。 | 南苏丹遭遇连续六年特大洪灾;苏丹内战导致输油管线中断,致使南苏丹财政彻底断裂。 | 区域农业生产停滞、红海与内陆物流动脉全面受阻,跨国能源与矿业投资全面停滞、撤出。 |

埃塞俄比亚 | Fano与OLA等地方武装叛乱挑战中央集权;复兴大坝(GERD)项目引发与埃及等周边国家的水资源紧张。 | 主权债务违约,常年通胀高达30%;拉尼娜导致极旱极涝交替,数百万牧民破产。 | 严重阻断了非洲之角的国际物流走廊,巨额军费消耗了本应用于矿业基建的区域发展资金。 |

三、 深度反思ESG政策的真实政治经济学目的:从环保准则到隐性贸易壁垒

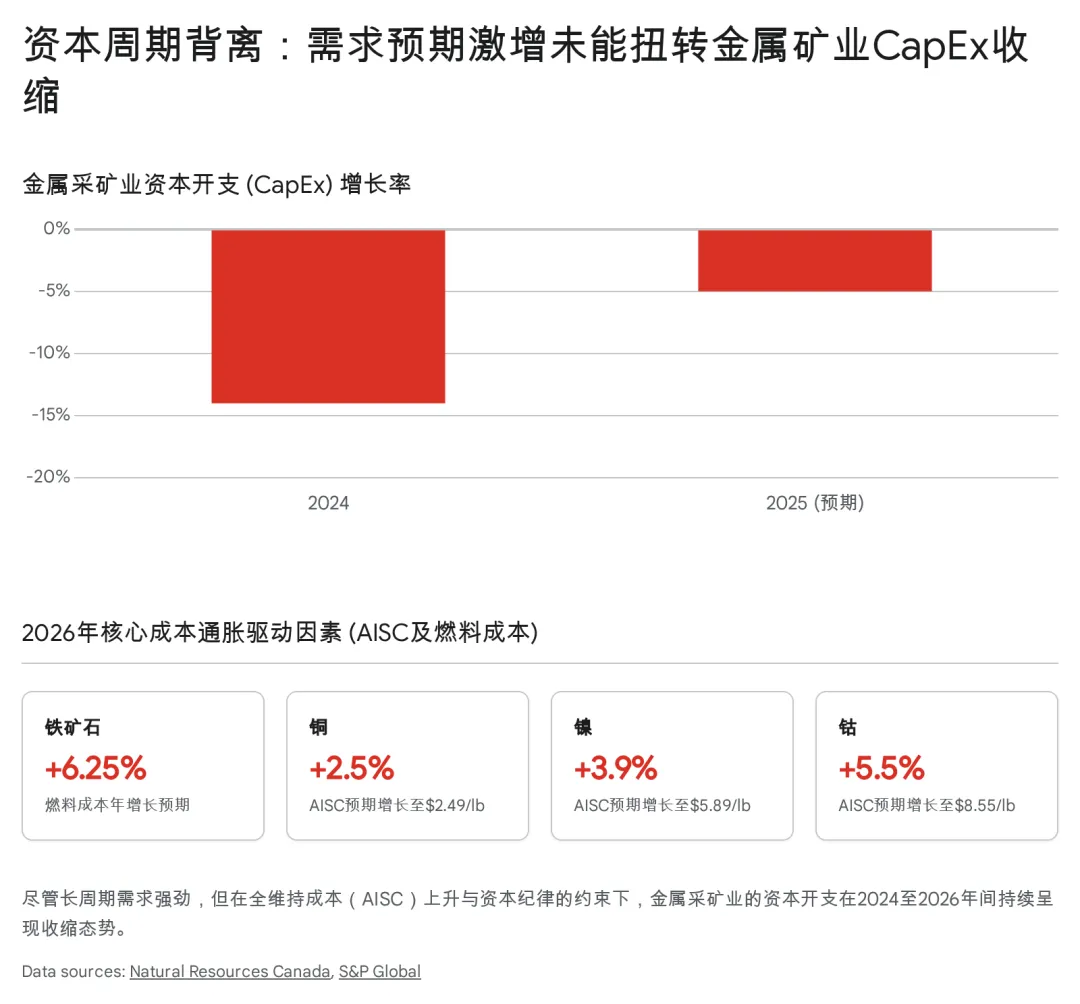

当非洲大陆深陷内战、贫困与气候灾难的泥沼时,西方发达国家在国际舞台和多边机构中强力推行并立法的ESG(环境、社会和公司治理)政策体系,正在经历一场深刻的政治经济学反思。表面上看,欧盟近年来出台的《企业可持续发展尽职调查指令》(CSDDD)、《碳边境调节机制》(CBAM)以及《零毁林法案》(EUDR),是为了推动全球向绿色低碳经济转型,并在供应链深处保护人权和自然环境 42。然而,若透过宏观资本周期与大国地缘竞争的冷酷视角进行审视,ESG的核心内涵已被严重政治化与武器化,它正在演变成为发达国家精心构建的“绿色保护主义”非关税屏障 45。

1. 作为供应链控制与“去风险化”核心工具的ESG

近年来,中国在关键矿产的开采、冶炼和深加工领域确立了近乎绝对的全球主导地位。数据显示,中国加工了全球约91%的稀土、60%的锂以及68%的钴,并在太阳能电池板和动力电池制造领域占据了统治地位 48。面对这一既成事实,美欧等发达经济体深刻意识到,单纯依靠自由市场竞争的力量,已绝无可能在短期内夺回清洁能源供应链的主导权。因此,高标准的ESG合规审查被创造性地用作一种非关税贸易壁垒,其真实且隐蔽的目的是人为地剥离不符合其意识形态或国家利益的现有供应链体系,以此在物理层面上实现地缘政治的“去风险化”(De-risking)。

在这一战略指导下,诸如由美国主导、欧盟等核心盟友深度参与的“矿产安全伙伴关系”(Minerals Security Partnership, MSP)及其在2026年升级演化而来的“资源地缘战略参与论坛”(FORGE),在国际学术界和产业界受到了广泛而严厉的批评。众多分析直指这些多边机制本质上是一个试图操纵全球大宗商品定价权的“买方卡特尔”(Buyers' Cartel) 50。该卡特尔机制打着“推广高ESG标准和可持续发展”的崇高旗号,实质上却是为了在少数富裕盟友内部建立一个封闭的原材料采购俱乐部。通过设定强制性的关键矿产价格下限(Price Floors)、协调统一的联合采购策略、甚至利用环保关税排斥非盟友来源的矿产,西方国家试图人为压低资源出口国(特别是发展中国家)的议价能力,并在国际市场上强行限制新兴经济体的低成本产能扩张 52。这种做法本质上是将纯粹的经济贸易问题高度政治化,将ESG异化为筛选顺从贸易伙伴和排斥战略竞争对手的政治过滤网 54。

2. “太干净以至于无法竞争”的现实悖论与资本撤退

对于急需外部资本注入的非洲资源国而言,这种被高度武器化和过度监管的ESG政策产生了极具讽刺意味的严重反噬效应。欧洲的ESG标准往往过于苛刻,且严重脱离了非洲国家当前的发展现实与社会阶段。非洲国家当前的绝对核心诉求是创造基础就业、推动初步工业化与落后基础设施的建设,而欧洲政策制定者的焦点却片面地集中在极低碳排放目标、详尽的供应链劳工追踪体系以及极其繁琐、昂贵的数据合规报告上 56。

这种“ESG道德洁癖优先”的僵化策略,直接导致了欧洲老牌矿业资本在非洲市场的“合规性溃退”。面对CSDDD和CBAM法规带来的巨额前期合规成本,以及一旦发生轻微违规(例如,矿企因大宗商品价格周期性下跌而被迫裁员,就极有可能被严苛的欧洲非政府组织指控为违反了ESG框架中的“社会责任”支柱)就将面临的严厉法律制裁与毁灭性声誉损害,欧洲的大型跨国矿业公司和顶级金融机构纷纷采取了极端的回避态度 56。他们不再敢于投资非洲那些亟待开发的绿地矿山(Greenfield)或本地加工厂,这种行为在金融术语中被称为环境维度的“去风险化” 56。

令人遗憾的现实结果是,西方资本基于道德高地的撤退,并没有使得非洲矿业在实际上变得更“绿色”或更“道德”,反而让出了巨大的地缘商业真空。中国、海湾国家(如阿联酋、沙特阿拉伯)以及俄罗斯等新兴市场国家,不将繁琐的ESG审计作为资源投资的前置条件,通过提供契合非洲迫切需求的“大型基建换矿产”综合协议,迅速且稳固地填补了西方留下的空白 56。西方为了在政治上保持供应链的绝对“纯洁性”,反而实质性地丧失了对全球下一代关键矿产的投资主动权与定价权。ESG从一种促进行业进步的良性工具,最终异化成为了限制自身获取低成本先进产能的作茧自缚之举。

四、 宏观交织下的链条断裂:关键矿产资本开支骤减与史诗级供需错配

当“地缘内乱的蔓延”、“气候危机的加剧”与“ESG壁垒化的阻断”这三股宏观破坏力量在2026年发生历史性交汇时,其直接后果是对全球关键矿产(特别是铜、钴等核心金属)的长期资本开支造成了毁灭性打击,进而引爆了难以弥合的史诗级供需错配。

1. 产能冻结与“消失的铜”:电气化时代的阿喀琉斯之踵

铜被产业界誉为电气化时代的“新石油”,它是全球电网扩张、新能源汽车制造、风光可再生能源发电以及新一轮AI数据中心建设中不可替代的绝对基础物理材料。根据标普全球(S&P Global)的最新权威研究,由于全球电气化进程的不可逆加速,到2040年全球对铜的需求将激增50%,达到每年4200万吨的惊人规模 59。在2026年的当下,仅AI数据中心基础设施建设这一新兴的增量领域,就预计将吞噬近47.5万吨的铜需求,且这一数字仍在以指数级增长 60。

然而,在极其严峻的供给端,受到严格的西方ESG准入阻碍、当地原住民社区利益冲突及严重水资源短缺(气候危机在干旱地区的直接体现)的复合影响,全球有高达640万吨的潜在铜产能(相当于当前全球矿山总产量的25%以上)被无限期冻结或被迫暂停开发 61。在秘鲁和智利等传统的南美优质主产区,矿石自然品位的急剧下降和左翼政府带来的政治不确定性,成倍推高了未来的开采成本;而在非洲的赞比亚和刚果(金),虽然地下蕴藏着品位极高、极具经济价值的铜矿藏,但薄弱落后的国家基建、周边内乱的频繁溢出效应,以及西方跨国资本因惧怕触发ESG合规红线而产生的深度忌惮,使得新建大型矿山的数十亿美元资本开支迟迟难以落地跟进 11。

摩根大通(J.P. Morgan)及其他一线投行的投研机构预测,2026年全球精炼铜的结构性绝对短缺量将达到33万吨,而到2040年,如果供给侧不发生颠覆性的技术革命,这一缺口将扩大至惊人的1000万吨 59。必须清醒地认识到,这种供需断层绝不是短期商品库存周期的正常波动,而是由资本长期缺席和宏观政策扭曲共同导致的长期、结构性、刚性赤字 63。

2. 钴供应链的断裂、国家干预与非法走私网络的猖獗

在新能源电池至关重要的钴材料供应链上,地缘政治的强力干预与局部冲突带来的破坏性影响同样触目惊心。刚果(金)虽然出产了全球近七成的钴,掌握着绝对的资源禀赋,但其政府为了在能源转型周期中最大化地争夺全球定价权和资源租金红利,在2025年初采取了极为激进的资源民族主义政策,悍然实施了全面的钴出口禁令,并随后转向严格的出口配额制度 64。这一突如其来的人为国家干预,叠加刚果(金)东部M23叛军持续肆虐引发的深层局势动荡,导致全球钴市场迅速从前两年的过剩状态陷入恐慌性短缺。据专业机构估算,仅此一项政策突变,就在2025年造成了超过8.2万吨的全球供应黑洞 67。

比官方出口禁令更为棘手且深层的问题在于,大量从刚果(金)手工采矿(ASM)渠道流出的非正规钴和黄金资源,由于在其开采链条中深层次地牵涉到了地方军阀武装融资、非法剥削童工和不可逆的严重环境破坏,这些矿产在物理属性上完全无法通过欧美设立的《冲突矿产规则》或CSDDD指令的严苛合规审计 24。为了规避这些足以致命的ESG制裁和禁运,这些被定义为“污染”或“冲突”的矿产并没有停止开采,而是被迫转入了庞大且隐蔽的地下跨国走私网络。它们通过邻国卢旺达、乌干达等地的非法贸易集散地进行洗白和重新包装后,最终流入了不受西方ESG监管限制的非西方主导的供应链体系中 23。这不仅极大地加剧了西方新能源和科技企业获取合法的、低成本关键原材料的难度,也彻底打乱了全球电池材料市场的透明定价与价格发现机制。

核心关键矿产 | 2026至中长期需求核心驱动力 | 供给侧阻碍因素(ESG、地缘、物理限制) | 预计供需缺口规模与市场影响 |

精炼铜 (Copper) | AI数据中心呈指数级扩张、全球电网现代化改造升级、新能源汽车(EV)渗透率稳步提升。 | 南美老旧矿山品位持续下降;非洲优质项目面临巨大的资本开支不足和西方ESG合规障碍;全球高达640万吨潜在产能受阻。 | 2026年面临33万吨短期赤字;2040年恐面临高达1000万吨的长期结构性缺口。这预示着铜价将获得极强的长期基本面支撑。 |

钴 (Cobalt) | 高能量密度动力电池需求、尖端航空航天合金及全球防务军工领域的刚性储备需求。 | 刚果(金)政府实施激进的出口配额限制;M23武装冲突阻断物流;极其苛刻的ESG审计迫使合规产能萎缩,非法走私猖獗。 | 2025/2026年产生约8.2万吨实质性缺口。尽管有回收钴和印尼新增产能的部分补充,但完全不足以弥合由非洲断供造成的缺口。 |

铂族金属 (PGMs) | 绿色氢能经济的催化剂需求、传统汽车尾气催化转换器、以及部分替代性电池技术的长期研发。 | 资本周期长期见底,南非深井矿山成本因通胀和停电问题飙升;俄罗斯地缘政治受限导致长期供应预期不稳。 | 长周期的资本不足与矿山枯竭,预示着铂族金属即将迎来由深层结构性短缺驱动的价格重估。 |

五、 存量优质资产的“戴维斯双击”:非冲突区域的估值重构与资本狂欢

宏观体系的动荡与旧秩序的解体,往往是全球财富进行大洗牌与转移的最佳催化剂。在上述资本退潮、地缘撕裂与ESG壁垒化的多重、复合危机的剧烈挤压下,全球资本市场的风险偏好正在发生极其深刻的底层逻辑转变。这种转变,为那些身处非冲突区域(主要指澳大利亚、加拿大、美国本土等具备极高法律确定性的Tier-1司法管辖区)的存量优质矿业资产,创造了金融史上极其罕见的“戴维斯双击”(Davis Double Play,即企业盈利能力与估值乘数的双重扩张)历史性机遇 62。

1. 盈利端(E)的爆发性增长:物理稀缺性变现

从企业盈利端来看,由于非洲和部分拉美地区的宏大绿地项目(Greenfield)因复杂的地缘博弈、极端气候灾害和不可逾越的ESG合约壁垒而大面积停滞,全球关键矿产的新增供给曲线变得异常陡峭且彻底丧失了弹性 11。在经济学意义上,这意味着任何由AI爆发或能源转型硬性驱动的边际需求增长,都已经无法通过迅速增加物理产能来平抑供需矛盾,市场唯一的出清方式,只能是通过暴烈的、非线性的价格上涨来消灭部分底层需求。

随着伦敦金属交易所(LME)铜价预期在2026年坚定地向每吨12,000美元至15,000美元的历史最高区间挺进,以及黄金作为对冲地缘动荡的终极避险资产稳稳站上历史高位,那些已经处于平稳生产期、拥有成熟物流基础设施且不需要庞大前期资本投入的存量矿山,将享受到极其惊人的价格暴涨红利 60。以位于澳大利亚和加拿大的头部矿企(如BHP、Teck Resources、Lundin Mining等)为例,尽管它们同样面临一定程度的全球能源与劳动力通胀压力,但其先进的机械化开采规模效应和高技术应用,足以抵消成本上升的不利影响并维持极其健康的毛利率 11。在资本支出(CapEx)被严格克制的前提下,大宗商品终端价格的飙升将几乎无损耗地转化为企业丰沛的自由现金流(Free Cash Flow),直接推高这些企业的当期盈利(E)。

2. 估值乘数(P/E)的地缘溢价扩张:国家安全资产的重新定义

在这一轮周期中,更为关键和深刻的变化发生在了估值端的重塑。在过去数十年的全球化分工体系中,矿业公司通常被金融市场视为强周期性、高排放的重资产行业,其估值倍数(如市盈率P/E)长期受到压制。然而,在2026年的新宏观叙事下,这一传统估值逻辑已经彻底逆转 63。

在美国主导的《关键矿产安全伙伴关系》(MSP)等排他性地缘经济政策的强力推动下,欧美国家正在不计成本地全力构建被认为绝对安全、全程可溯源且完全符合西方ESG标准的本土及盟友供应链(即“友岸外包”,Friend-shoring) 74。在这一地缘战略大背景下,位于加拿大或澳大利亚等法治完备地区的铜、金、锂等高品质矿产资产,已经不再仅仅是普通的工业商品生产商,而是被资本市场和国家机器重新定义、并赋予了“国家安全底层资产”与“纯净ESG资产”的双重至高战略属性 69。

为了确保本国关键工业(尤其是关乎国运的国防军工与下一代AI计算基础设施)的绝对连续性与安全性,主权财富基金、急于锁定电池材料的下游汽车制造商,以及手握巨额现金的大型科技巨头,被迫打破传统行业边界,直接将资本触角伸向上游资源端。这些非传统买家愿意支付极其高昂的战略溢价,与Tier-1地区的矿企签订长达十数年的固定承购协议,甚至直接进行高溢价的股权收购与全资并购 76。因为对于这些处于产业链顶端的企业而言,加拿大和澳大利亚矿产所具备的透明法律体系、无可挑剔的劳工保护记录以及趋近于零的地缘没收风险,是无价的。

这种因为“管辖区安全”(Jurisdictional Certainty)和在地缘割裂环境下的“物理极端稀缺性”(Physical Scarcity)而产生的巨大溢价,使得华尔街和全球资本市场愿意给予这些非冲突区域矿企远高于历史均值的市盈率(P/E)和企业价值倍数(EV/EBITDA)。盈利预期的爆炸式增长与估值体系的历史性重构完美共振,最终促成了这些少数精选企业在资本市场上气势如虹的戴维斯双击 6。

六、 结语

综上所述,2026年的全球宏观经济正处于一个由长期的金融逻辑向残酷的物理逻辑回归的历史性临界点。长达十余年的资本周期错配与盲目的轻资产偏好,已经从根本上严重摧毁了全球上游基础资源行业的产能扩张能力。在此脆弱的供需平衡之上,非洲大陆内部由主权债务崩溃与气候灾难(拉尼娜引发的极端旱涝交替)深度催化的系统性动乱,以及域外大国利用隐性代理人进行的残酷地缘争夺,彻底切断了全球依靠非洲获取低成本新增关键矿产资源的传统路径。

与此同时,欧美出于地缘博弈和供应链控制目的而大力推行的ESG政策及《关键矿产安全伙伴关系》(MSP)等排他性机制,非但未能实质性地改善全球生态环境,反而异化为一种极具破坏性的绿色保护主义壁垒。它极大地抬高了全球矿业的合规门槛,导致西方正规资本因过度畏惧合规风险而从非洲等新兴市场全面撤退。这种政治经济学层面的“自缚手脚”,进一步加剧了全球大宗商品产业链的阵营化与实质性断裂。

在这场由长波资本短缺、地缘板块撕裂与绿色贸易壁垒共振而成的宏观完美风暴中,全球关键战略矿产(尤其是铜、钴等支撑AI革命与能源转型的核心金属)必将迎来长达十年的结构性赤字。最终的时代赢家,将是那些在漫长的资本寒冬中坚韧存活下来、且极其幸运地位于澳大利亚、加拿大等高法治、低地缘风险地带的存量优质矿业资产。它们将凭借着底层物理资产的绝对不可复制性与无懈可击的合规溢价,在盈利狂飙与估值重塑的双重推动下,迎来资本市场上的历史性高光时刻。面对这一不可逆转的宏观变局,全球资本配置的核心重心必将从对虚拟数字经济的无限扩张幻想,痛苦但坚决地转向对物理世界极度稀缺资源的绝对争夺与掌控。

【免责声明】 本报告仅供宏观经济周期与市场学术逻辑探讨,所有内容及推演均不构成任何直接的投资、法律或财务建议。宏观市场瞬息万变,请读者结合自身独立判断,客观评估风险。

【大队长碎碎念】 做投资、做商业,最怕的就是陷入“信息茧房”。当你沉浸在短平快的情绪中时,真正的聪明钱已经在底层周期里完成了布局。写这篇长文极其耗费心力,但也唯有这样深度的思考,才对得起一直关注我的你们。

如果这篇万字深度分析对你的底层逻辑有所启发,请不吝动动手指,给文章【点赞】、【推荐】并【分享】给你身边的圈内好友!你的每一次【留言】探讨,都是我们深度碰撞思维的火花!

参考文献与延伸阅读 (References)

[1] Part 1: The Capital Cycle To Boost Returns — Rock & Turner Investment Analysis

🔗 https://rockandturner.substack.com/p/part-1-the-capital-cycle-to-boost

[2] Part 2: Capital Cycle Opportunity in PGMs — Rock & Turner Investment Analysis

🔗 https://rockandturner.substack.com/p/part-2-capital-cycle-opportunity

[3] Edition 645, 16 January 2026 — Firstlinks

🔗 https://www.firstlinks.com.au/uploads/newsletters/2026/Firstlinks_Edition_645_16012026.pdf

[4] Predicting the Next Financial Crisis: The 18-Year Cycle Peak and the Bursting of the AI Investment Bubble

🔗 https://datascienceconversations.com/podcasts/predicting-the-next-financial-crisis/

[5] Can copper hit $15,000 in 2026? — The Oregon Group - Critical Minerals and Energy Intelligence

🔗 https://theoregongroup.com/commodities/copper/can-copper-hit-15000-in-2026/

[6] 2026 Market Brief | Capital Allocation in an Era of Physical Scarcity and Fiscal Dominance — Neumarz

🔗 https://neumarz.com/the-2026-strategic-horizon-capital-allocation-in-an-era-of-physical-scarcity-and-fiscal-dominance/

[7] Capital Expenditures — Natural Resources Canada

🔗 https://natural-resources.canada.ca/minerals-mining/mining-data-statistics-analysis/minerals-mining-publications/capital-expenditures

[8] Copper prices have hit record highs, but smelters face mounting strategic pressures — IEA

🔗 https://www.iea.org/commentaries/copper-prices-have-hit-record-highs-but-smelters-face-mounting-strategic-pressures

[9] Mining & metals 2026: Adapting to a policy-driven business cycle — White & Case LLP

🔗 https://www.whitecase.com/insight-our-thinking/mining-metals-2026-adapting-policy-driven-business-cycle

[10] 2026 Market Outlook — J.P. Morgan Global Research

🔗 https://www.jpmorgan.com/insights/global-research/outlook/market-outlook

[11] Mine cost outlook 2026: Inflation, new supply reshape global mining landscape — S&P Global

🔗 https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/01/mine-cost-outlook-2026-inflation-new-supply-reshape-global-mining-landscape

[12] Global mining trends that are becoming the new normal — Dentons

🔗 https://www.dentons.com/en/insights/articles/2026/january/9/global-mining-trends-that-are-becoming-the-new-normal

[13] Trends Analysis: Political instability and conflicts in the Great Lakes, the Horn of Africa and the Sudans — Rift Valley Institute

🔗 https://riftvalley.net/events/trend-analysis-political-instability-and-conflicts-in-the-great-lakes-the-horn-of-africa-and-the-sudans/

[14] Seven Peace and Security Priorities for Africa in 2026 — International Crisis Group

🔗 https://www.crisisgroup.org/brf/africa/b209-seven-peace-and-security-priorities-africa-2026

[15] 2026 Emergency Watchlist: New World Disorder — International Rescue Committee

🔗 https://www.rescue.org/sites/default/files/2025-12/Watchlist26-Report.pdf

[16] Africa enters 2026 facing a debt crisis. The answer lies in regional solutions. — Atlantic Council

🔗 https://www.atlanticcouncil.org/blogs/econographics/africa-enters-2026-facing-a-debt-crisis-the-answer-lies-in-regional-solutions/

[17] 2024 Investment Climate Statement for Ethiopia — State Department

🔗 https://www.state.gov/reports/2024-investment-climate-statements/ethiopia

[18] 2025 Investment Climate Statements: Ethiopia — State Department

🔗 https://www.state.gov/reports/2025-investment-climate-statements/ethiopia

[19] The top 10 crises the world can't ignore in 2026 — The IRC - International Rescue Committee

🔗 https://www.rescue.org/uk/article/top-10-crises-world-cant-ignore-2026

[20] BTI 2026 Ethiopia Country Report — BTI 2026

🔗 https://bti-project.org/en/reports/country-report/ETH

[21] Ending Sudan's civil war: A roadmap to peace and reconciliation — Brookings Institution

🔗 https://www.brookings.edu/articles/ending-sudans-civil-war-a-roadmap-to-peace-and-reconciliation/

[22] Instability in South Sudan | Global Conflict Tracker — Council on Foreign Relations

🔗 https://www.cfr.org/global-conflict-tracker/conflict/civil-war-south-sudan

[23] Critical Minerals, Fragile Peace: The DRC-Rwanda Deal and the Cost of Ignoring Root Causes — CSIS

🔗 https://www.csis.org/analysis/critical-minerals-fragile-peace-drc-rwanda-deal-and-cost-ignoring-root-causes

[24] Cobalt's Climate Paradox: Global Ambitions for a Greener Future Rely on Blood-Stained Hands

🔗 https://digitalrepository.unm.edu/cgi/viewcontent.cgi?article=4201&context=nrj

[25] Memo: Critical Minerals and Contested Sovereignty: Inside the U.S.–DRC Agreement

🔗 https://www.citizen.org/article/critical-minerals-and-contested-sovereignty/

[26] How thorny issues could jeopardise the DRC-Rwanda peace deal, without hindering the US strategic agreement about the supply of Congolese minerals

🔗 https://ipisresearch.be/weekly-briefing/how-thorny-issues-could-jeopardise-the-drc-rwanda-peace-deal-without-hindering-the-us-strategic-agreement-about-the-supply-of-congolese-minerals/

[27] Peace in DRC Requires More than Symbolic US Sanctions on Rwanda

🔗 https://www.oaklandinstitute.org/press-release/peace-drc-requires-more-symbolic-us-sanctions-rwanda

[28] Shafted: The Scramble for Critical Minerals in the DRC — The Oakland Institute

🔗 https://www.oaklandinstitute.org/sites/default/files/2025-10/shafted-scramble-for-critical-minerals-drc.pdf

[29] US Sanctions Rwandan Defence Force: What Next? — Egmont Institute

🔗 https://egmontinstitute.be/us-sanctions-rwandan-defence-force-what-next/

[30] Russian Mercenaries Take Control of Eastern CAR — Africa Defense Forum

🔗 https://adf-magazine.com/2026/03/russian-mercenaries-take-control-of-eastern-car/

[31] Russia in Africa: Examining Moscow's Influence and Its Limits

🔗 https://carnegieendowment.org/research/2026/02/russia-role-west-southern-africa-junta-wagner-africa-corps

[32] Captured riches: The message in CAR's disappearing diamond — Global Initiative

🔗 https://globalinitiative.net/analysis/central-african-republic-disappearing-diamond/

[33] Mining Slaves in Central African Republic Reveal a Billion dollar Smuggling Ring

🔗 https://www.evidencity.com/mining-slaves-in-central-african-republic-reveal-an-billion-dollar-smuggling-ring

[34] ISSUE BRIEF - The War in Sudan — The Soufan Center

🔗 https://thesoufancenter.org/wp-content/uploads/2026/01/TSC-IssueBrief-The-War-in-Sudan.pdf

[35] Why Sudan's Conflict is Escalating and Becoming Harder to Stop — Egmont Institute

🔗 https://egmontinstitute.be/why-sudans-conflict-is-escalating-and-becoming-harder-to-stop/

[36] Climate, Environment and Conflict — International Crisis Group

🔗 https://www.crisisgroup.org/future-conflict/climate-environment-and-conflict

[37] Climate adaptation and security in the Sahel and Horn of Africa — PreventionWeb.net

🔗 https://www.preventionweb.net/publication/documents-and-publications/climate-adaptation-and-security-sahel-and-horn-africa

[38] Local Solutions, Global Urgency: Addressing climate, conflict, and fragility in the Sahel and Horn of Africa

🔗 https://oxfamilibrary.openrepository.com/bitstream/handle/10546/621782/dp-local-solutions-global-urgency-13022026-en.pdf?sequence=1&isAllowed=y

[39] Climate Adaptation and Security in the Sahel and Horn of Africa

🔗 https://gca.org/wp-content/uploads/2026/02/GCA_Climate-Adaptation-and-Security-in-the-Sahel-and-Horn-of-Africa.pdf

[40] Reimagining Peacebuilding in Sub-Saharan Africa: A Critical Examination of the Intersectionality of Climate Change, Conflict and Human Security — Sabinet African Journals

🔗 https://journals.co.za/doi/10.31920/2634-3665/2025/v14n2a8

[41] Local Solutions, Global Urgency: Addressing climate, conflict, and fragility in the Sahel and Horn of Africa (OXFAM)

🔗 https://sahara-sahel.org/2026/02/27/local-solutions-global-urgency-addressing-climate-conflict-and-fragility-in-the-sahel-and-horn-of-africa-oxfam/

[42] Corporate Due Diligence, Auto Industry, and Battery Supply Chains — RFF.org

🔗 https://www.rff.org/publications/reports/corporate-due-diligence-auto-industry-and-battery-supply-chains/

[43] 2025 ESG and Environmental Regulation Review and 2026 Preview — Z2Data

🔗 https://www.z2data.com/insights/2025-esg-and-environmental-regulation-review-and-2026-preview

[44] The critical role of ESG and AI-assisted due diligence in building a sustainable supply chain

🔗 https://tax.thomsonreuters.com/blog/the-critical-role-of-esg-and-due-diligence-in-building-a-sustainable-supply-chain-tri/

[45] Synergies Compilation: Climate and Trade

🔗 https://lyrical-cormorant.files.svdcdn.com/production/assets/images/Publications/Synergies-Compilation-Climate-and-Trade.pdf?dm=1765470311

[46] Financial and regulatory policies in the face of climate challenges. The case of emerging markets and developing economies

🔗 https://www.afd.fr/sites/default/files/2025-03-12-50-46/PP17_VA_Web.pdf

[47] Green protectionism: principles, examples and concerns

🔗 https://greenly.earth/en-gb/blog/ecology-news/green-protectionism-principles-examples-and-concerns

[48] Beyond security: Critical mineral supply chains will be the defining challenge for the African Mining Indaba 2026 — Global Initiative Against Transnational Organized Crime

🔗 https://globalinitiative.net/analysis/beyond-security-critical-mineral-supply-chains-will-be-the-defining-challenge-for-indaba-2026/

[49] Unlocking Africa's critical minerals for broad-based prosperity and global competitiveness

🔗 https://www.brookings.edu/articles/unlocking-africas-critical-minerals-for-broad-based-prosperity-and-global-competitiveness/

[50] The EU needs a buyers' club for critical minerals. Here's why. — Atlantic Council

🔗 https://www.atlanticcouncil.org/blogs/new-atlanticist/the-eu-needs-a-buyers-club-for-critical-minerals-heres-why/

[51] Minerals Security Partnership Forum — EU Trade - European Union

🔗 https://policy.trade.ec.europa.eu/help-exporters-and-importers/accessing-markets/raw-materials/minerals-security-partnership-forum_en

[52] The Emerging Global Market for Energy Transition Critical Minerals Competition, Cooperation, or Cartelisation? — ResearchGate

🔗 https://www.researchgate.net/publication/393870409_The_Emerging_Global_Market_for_Energy_Transition_Critical_Minerals_Competition_Cooperation_or_Cartelisation

[53] Critical Minerals Ministerial Introduces New International Cooperation Strategy — CSIS

🔗 https://www.csis.org/analysis/critical-minerals-ministerial-introduces-new-international-cooperation-strategy

[54] Geopolitics and Economic Statecraft in the European Union

🔗 https://carnegieendowment.org/russia-eurasia/research/2024/11/geopolitics-and-economic-statecraft-in-the-european-union

[55] In what ways are the EU and US green protectionism strategies affecting the global supply chains and development of clean technology? — WebThesis - Politecnico di Torino

🔗 https://webthesis.biblio.polito.it/35660/1/tesi.pdf

[56] Too clean to compete: Why strict standards keep Europeans out of African minerals

🔗 https://ecfr.eu/publication/too-clean-to-compete-why-strict-standards-keep-europeans-out-of-african-minerals/

[57] Key trends in African critical mineral projects – foreign direct investment and geopolitical dynamics

🔗 https://www.wfw.com/articles/key-trends-in-african-critical-mineral-projects-foreign-direct-investment-and-geopolitical-dynamics/

[58] POLICY TRENDS AND OUTLOOK FOR CRITICAL MINERALS IN AFRICA — NEED FOR COOPERATION AMID INTENSIFYING COMPETITION — Mitsui

🔗 https://www.mitsui.com/mgssi/en/report/detail/__icsFiles/afieldfile/2026/01/29/2512_e_kodama_e_1.pdf

[59] 'Substantial Shortfall' in Copper Supply Widens as the Race for AI and Growing Defense Spending Add to Accelerating Demand, New S&P Global Study Finds

🔗 https://press.spglobal.com/2026-01-08-Substantial-Shortfall-in-Copper-Supply-Widens-as-the-Race-for-AI-and-Growing-Defense-Spending-Add-to-Accelerating-Demand,-New-S-P-Global-Study-Finds

[60] Copper Market Outlook — J.P. Morgan Global Research

🔗 https://www.jpmorgan.com/insights/global-research/commodities/copper-outlook

[61] Over 25% of global copper supply trapped by ESG roadblocks — study — Mining.com

🔗 https://www.mining.com/over-25-of-global-copper-supply-trapped-by-esg-roadblocks-study/

[62] Copper, Oil, and Gold in 2026: A Simple Look at Africa's Role for Investors — Investing.com

🔗 https://www.investing.com/analysis/copper-oil-and-gold-in-2026-a-simple-look-at-africas-role-for-investors-200673835

[63] Copper Market in 2026: Inventory Paradox Meets Structural Demand — Crux Investor

🔗 https://www.cruxinvestor.com/posts/copper-market-in-2026-inventory-paradox-meets-structural-demand

[64] Dried-up feedstock pipeline sends cobalt prices soaring in 2025, deficit seen next year: 2026 preview — Fastmarkets

🔗 https://www.fastmarkets.com/insights/dried-up-feedstock-pipeline-cobalt-prices-soaring-2025-deficit/

[65] Cobalt shortages driven by Congo curbs seen lasting through 2030 — MINING.COM

🔗 https://www.mining.com/web/cobalt-shortages-driven-by-congo-curbs-seen-lasting-through-2030/

[66] Congo bans cobalt exports from DRC — SFA (Oxford)

🔗 https://www.sfa-oxford.com/market-news-and-insights/sfa-congo-bans-cobalt-exports-from-drc/

[67] Congo Cobalt Shortages Reshape Global Markets Through 2030 — Discovery Alert

🔗 https://discoveryalert.com.au/congo-market-intervention-strategic-context-2026/

[68] Goma, one year on: Illicit profits, failed peace — Global Initiative

🔗 https://globalinitiative.net/analysis/goma-one-year-on-illicit-profits-failed-peace/

[69] Gold Sector Inflection: Why Investors Haven't Missed Upside Gains — Crux Investor

🔗 https://www.cruxinvestor.com/posts/gold-sector-inflection-why-investors-havent-missed-upside-gains

[70] When Safe Havens Stop Working: Energy as the Real Flight to Safety — Datt Capital

🔗 https://www.datt.com.au/insights/when-safe-havens-stop-working-energy-as-the-real-flight-to-safety

[71] Gold and copper are not competing trades. They are bets on opposite macro outcomes. — Reddit (r/Daytrading)

🔗 https://www.reddit.com/r/Daytrading/comments/1s3n2k6/gold_and_copper_are_not_competing_trades_they_are/

[72] 2026 Strategic Metals Investing Guide for Long-Term Investors — Canadian Mining Report

🔗 https://www.canadianminingreport.com/blog/2026-strategic-metals-investing-guide-for-long-term-investors

[73] The Investment Cases for Copper | Global Macro Update — Mauldin Economics

🔗 https://www.mauldineconomics.com/global-macro-update/the-investment-cases-for-copper

[74] The Emerging Global Market for Energy Transition Critical Minerals — CBS Research Portal

🔗 https://research.cbs.dk/files/116963048/ECON_WP_6.pdf

[75] Australia — Rising investment and exploration supports mining services

🔗 https://www.exportfinance.gov.au/resources/world-risk-developments/2024/july/australia-rising-investment-and-exploration-supports-mining-services/

[76] Mining: Critical minerals, geopolitics and regulation — Herbert Smith Freehills

🔗 https://www.hsfkramer.com/insights/reports/2026/global-ma-report-2026/sector-perspectives/mining

[77] Q2 2026 Outlook: Canadian Mining M&A Trends, Critical Minerals Policy, and Deal Execution Risks — Cozen O'Connor

🔗 https://www.cozen.com/news-resources/publications/2025/q2-2026-outlook-canadian-mining-m-a-trends

[78] AI Bubble Burst Prediction Timeline 2025-2027 — Discovery Alert

🔗 https://discoveryalert.com.au/capital-concentration-technology-markets-systemic-risk-2025/