全球股票策略

滞胀应对手册:

地缘政治环境依然瞬息万变,近期新闻头条指出美国与伊朗之间可能出现局势缓和。然而,不确定性仍然高企,宏观风险偏向下行。因此,我们以 2022 年的经验为参考,评估滞胀冲击对股市的影响。主要结论包括:(1) headline 每股收益预测可能表现出惊人的韧性,尽管表面之下存在大幅修正;(2) 部分防御性板块(公用事业、医疗保健)、英国、澳大利亚以及新兴市场的某些区域(拉丁美洲)可能存在进一步跑赢的空间,这些地区月初至今的表现与过往经验出现背离。若当前冲突很快得以解决,历史经验表明落后者将出现普遍反弹。结合当前的仓位配置来看,在此情境下欧洲股票可能颇具吸引力。

考量尾部风险 —中东冲突正推高能源价格,并营造出易于发生滞胀的条件。尽管花旗经济学家迄今为止仅对其展望进行了小幅调整,但不确定性依然高企。因此,我们借鉴近期历史(2022 年)作为指引,审视滞胀冲击对股票市场的影响。

2022 年与当今对比 —我们将当前的宏观/基本面背景与 2022 年进行比较,以评估过往应对手册的适用性。2022 年虽面临大宗商品供应冲击,但央行政策更为宽松(为加息奠定基础),且家庭资产负债表可能更为强劲(得益于疫情期间的财政措施)。在乌克兰局势升级前,全球股票估值比伊朗局势升级前便宜约 10%;进入 2022 年时,全球每股收益增长预计将放缓,而2026 年预期每股收益则将加速增长。

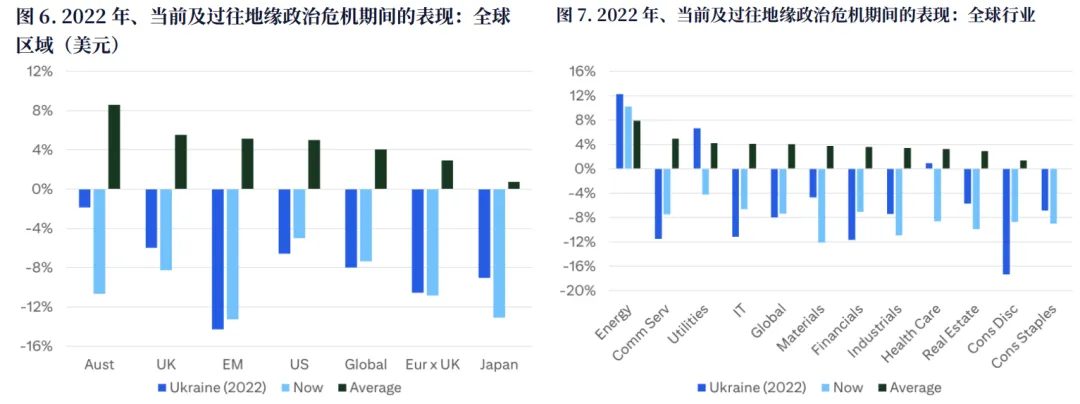

2022年的经验教训:表现方面—从区域来看,在2022年2月至10月的最初抛售中,没有哪个地区成为赢家;以美元计价,美国、英国和澳大利亚表现相对较好,而新兴市场以及欧洲(不含英国)表现落后。能源板块以及部分防御性行业表现突出。与大宗商品相关的新兴市场国家的表现超过了亚洲同行。美元被证明是明显的赢家,而债券和黄金则表现疲软

2022 年的启示:每股收益 —2022 年全球每股收益增长最终与危机前分析师的预测非常接近(+8%)。这之所以成为可能,是因为能源板块每股收益的大幅上调很大程度上抵消了其他领域的下调。就绝对水平而言,新兴市场对 2022 年预期每股收益的下调幅度最大,而英国和澳大利亚则出现了上调。

当前应对策略 —今年的每股收益头条预测可能表现出惊人的韧性,但板块层面的修正看似不可避免,从而凸显了板块倾斜配置的重要性。若冲突无法迅速解决,部分防御性板块(公用事业、医疗保健)、英国和澳大利亚(鉴于其大宗商品敞口)以及新兴市场的局部地区(拉丁美洲)可能会出现额外的超额表现,这些地区月初至今的表现已与过往经验出现背离。若当前冲突很快得以解决,历史经验表明此前表现落后的资产将出现普遍反转。目前,针对欧洲的净空头仓位配置已超过关键同行。

滞胀应对手册:

中东不断升级的冲突正推高能源价格,并营造出利于滞胀的条件:通胀上升伴随增长放缓。尽管花旗经济学家迄今为止仅小幅调整了其展望,但不确定性仍处于异常高位。因此,本报告以史为鉴,探讨了滞胀冲击对股市的影响。最终我们发现,每股收益下调可能最终被证明具有韧性,但市场领涨结构的构成可能会从此处开始显示出更明确的轮换迹象。

全球滞胀风险:

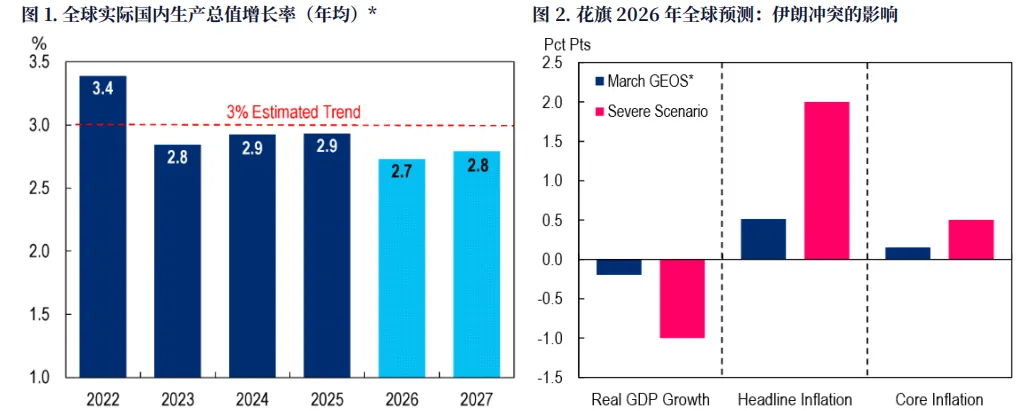

在最新报告中,花旗全球经济学家仅小幅调整了其今年展望。在基准情景下,他们目前预测全球国内生产总值增长率为 2.7%,较上月下调 20 个基点。他们现在预计全球通胀率为 3.1%,较上一轮预测上调 50 个基点。

然而,若出现油价持续高于每桶 100 美元的严重情景,可能会使全球增长降低整整一个百分点,并使通胀上升 2 个百分点。总体而言,油价每上涨 10%,全球增长将减少 15‑20 个基点,整体通胀将上升 30‑40 个基点。由于全球经济灵活性增强且能源强度降低,这些影响小于过去几十年,但仍然相当显著。

经济风险当然会因地区而异。亚洲面临最显著的脆弱性,韩国、日本和印度等国家严重依赖进口燃料。欧盟也较为脆弱,面临石油和天然气的逆风。作为净石油出口国,美国的处境相对较好。尽管如此,花旗经济学家认为许多央行仍将维持受冲击前的政策路径,至少直到冲击的轮廓变得更加清晰为止。

尽管花旗经济学家的基准情景表明经济状况具有韧性,但该团队承认他们仍处于“观望”模式,且风险偏向下行。在本报告中,我们因此借助历史来探讨这些“左尾”情景最终将如何影响股市。

以史为鉴:2022 年的案例

虽然围绕滞胀冲击的经济结果仍高度不确定,但我们利用近期的历史记忆为前路汲取经验教训。首先,我们考量当前的宏观/基本面条件与 2022 年有何不同。接着,我们回顾四年前的股市操作手册。最后,我们就此提出我们的配置思路。

历史教训:宏观/基本面环境

历史上鲜有滞胀冲击,其中 20 世纪 70 年代石油危机和 2022 年乌克兰战争是与当前局势及风险最为接近的类比。鉴于自 70 年代以来全球经济和股票市场的构成发生了快速变化,我们选择将 2022 年作为潜在的历史借鉴。

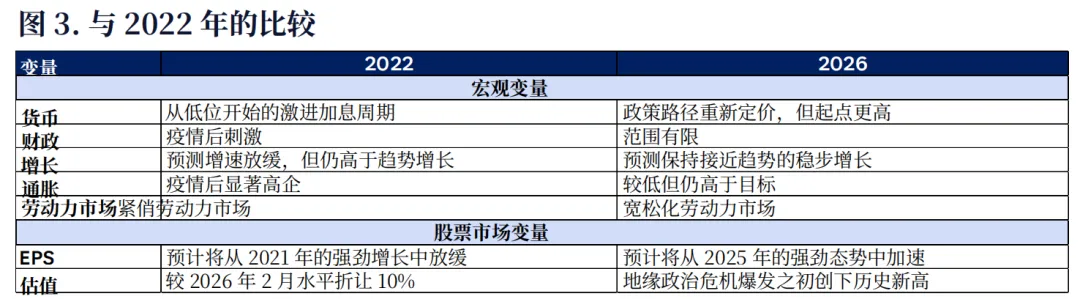

在深入探讨前瞻性观点之前,我们认为有必要比较进入俄乌战争时的起点与当前伊朗冲突的起点。我们在图 3 中总结了我们的发现,但想就宏观和股票市场变量提出几点总体看法。

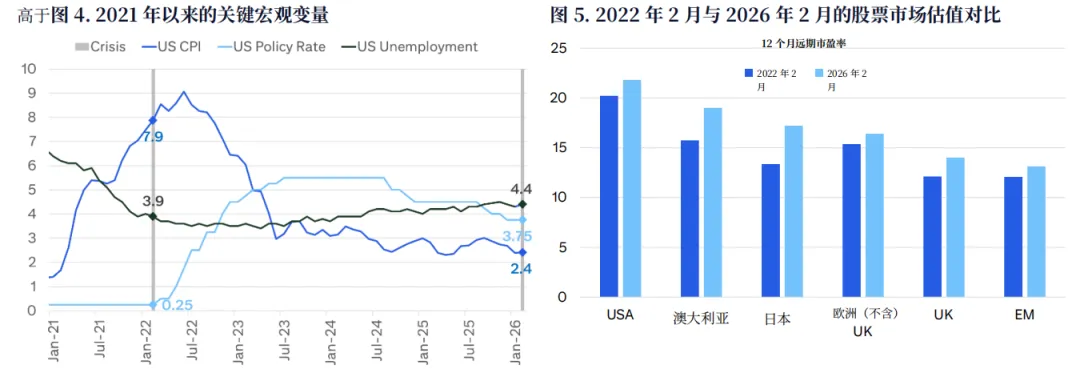

宏观:利率所处的环境与 2022 年截然不同。四年前,政策利率显著较低,为全球加息周期奠定了基础;而今天,利率仍保持较为紧缩的状态。与此同时,家庭资产负债表的韧性可能不如疫情刚结束时期,当时由刺激政策驱动的储蓄缓冲依然存在。鉴于政府支出承诺已经高企,额外财政支持的空间似乎也更为有限。因此,尽管在增长放缓时货币政策宽松可能可用(尽管受通胀上行风险的限制而空间有限),但其他减震器可能无法随时动用。

基本面:企业基本面的情况与 2022 年也存在一些差异。在乌克兰危机爆发前,共识预期认为,继 2021 年疫情后异常强劲的增长年之后,每股收益增长将保持稳健但有所放缓。而此次,分析师一直预测盈利将实现稳健且加速的增长;各国情况有所不同,预计美国将在 2025 年高基数基础上继续增长,而欧洲去年的每股收益增长则大致持平。与此同时,估值在 2022 年和目前均高于长期平均水平,尽管在伊朗战争前夕,12 个月远期市盈率仍比乌克兰危机前时期高出约 10%。

历史教训:表现与每股收益

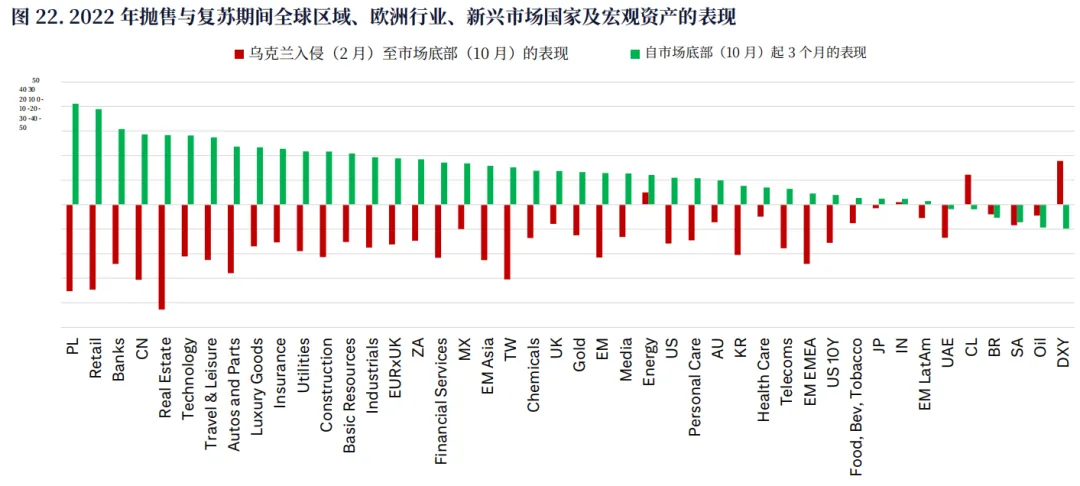

哪些市场在 2022 年表现最佳?从区域来看,在乌克兰遭入侵后的最初 3 个月内,没有任何赢家。以美元计,美国、英国和澳大利亚表现优于其他市场,而新兴市场和欧洲大陆则落后(图 6)。在行业层面,全球能源板块显然是赢家,其次是部分防御性板块(公用事业、医疗保健)。全球非必需消费品和通信服务板块则是主要跑输大盘的领域(图 7)。

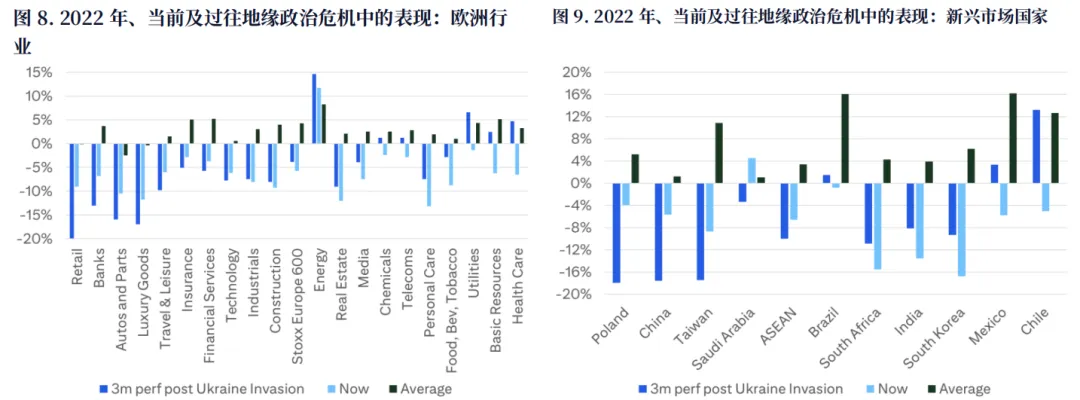

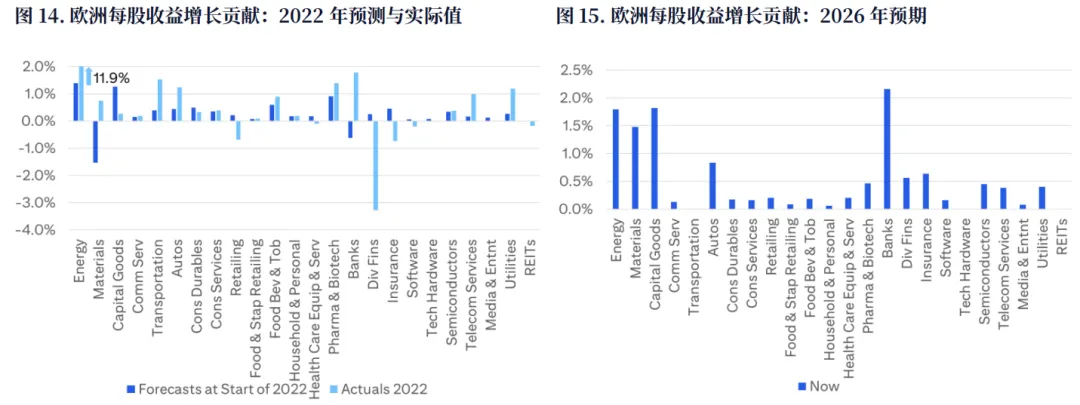

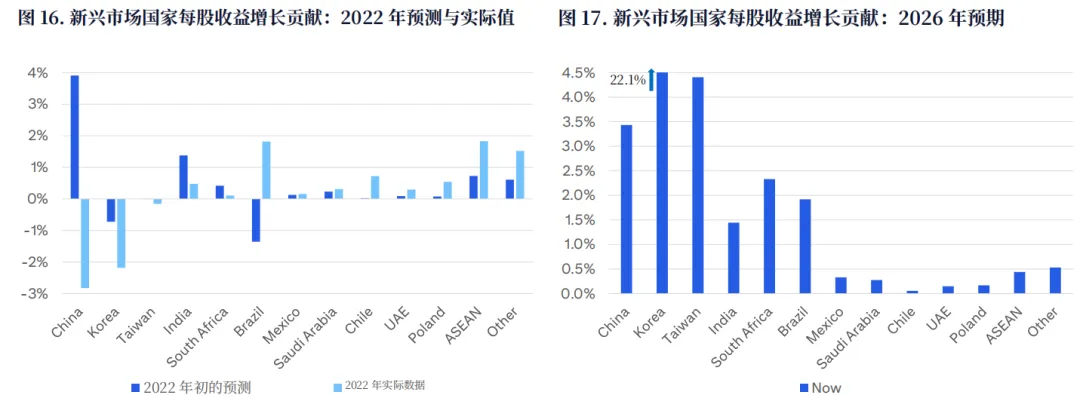

欧洲各行业的表现情况类似,但零售、奢侈品和汽车行业明显成为主要落后者(图8)。拉丁美洲的大宗商品相关新兴市场整体表现优于亚洲同行(图 9)。在宏观资产中,美元在最初的抛售潮中显然是赢家,而债券和黄金均表现挣扎。

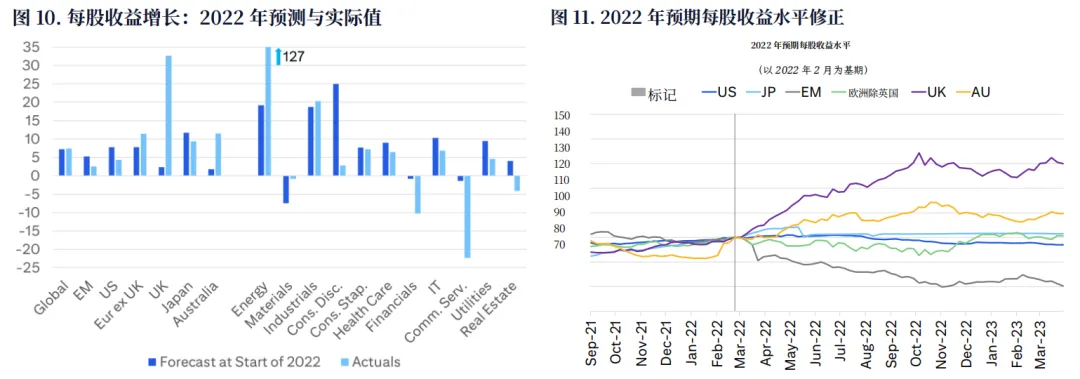

2022 年的盈利故事也值得关注,企业利润在总体层面上展现出韧性。尽管面临巨大的宏观冲击,全球每股收益增长最终与危机前分析师的预测非常接近(图 10)。深入来看,这之所以成为可能,是因为能源行业每股收益的大幅上调在很大程度上抵消了其他领域的下调。从绝对水平来看,新兴市场对 2022 年预期每股收益的下调幅度最大,而英国和澳大利亚则出现了明确的上调(图 11)。

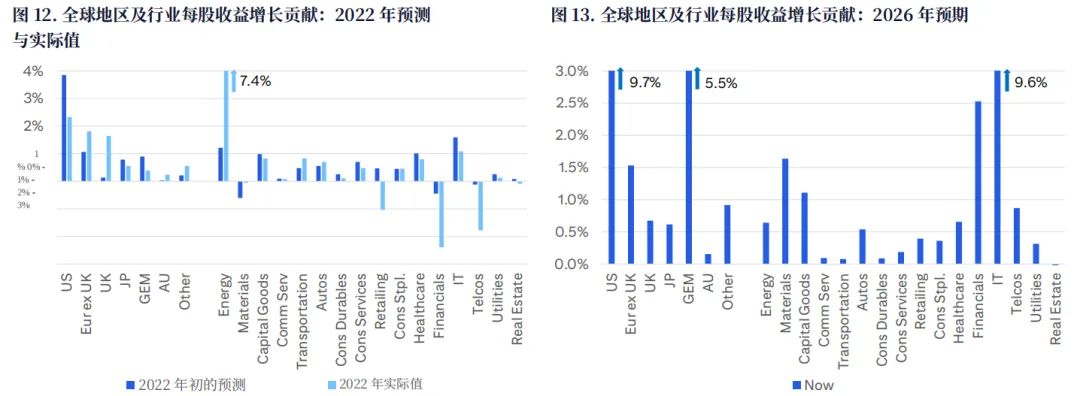

“增长构成”动态的转变是 2022 年的关键,此次也可能同样重要。我们在图 12、14 和 16 中突出了 2022 年每股收益增长的预测贡献与实际贡献。如上所述,能源板块最终构成了 2022 年每股收益增长的很大一部分,而金融板块则形成了明显的拖累。广义欧洲(英国 + 欧洲大陆)在 2022 年实现的每股收益增长最终超过了美国(图 12)。在新兴市场,巴西的贡献最终抵消了亚洲同行带来的拖累。

在 2026 年预期中,大部分每股收益增长预计将来自美国和新兴市场,并通过全球金融板块和科技板块实现。以 2022 年策略剧本为指引,科技板块的表现可能比金融板块更具韧性。值得注意的是,在新兴市场,预计大部分每股收益增长将单独来自韩国,这凸显了围绕人工智能/存储器的潜在驱动因素的重要性。

仓位配置

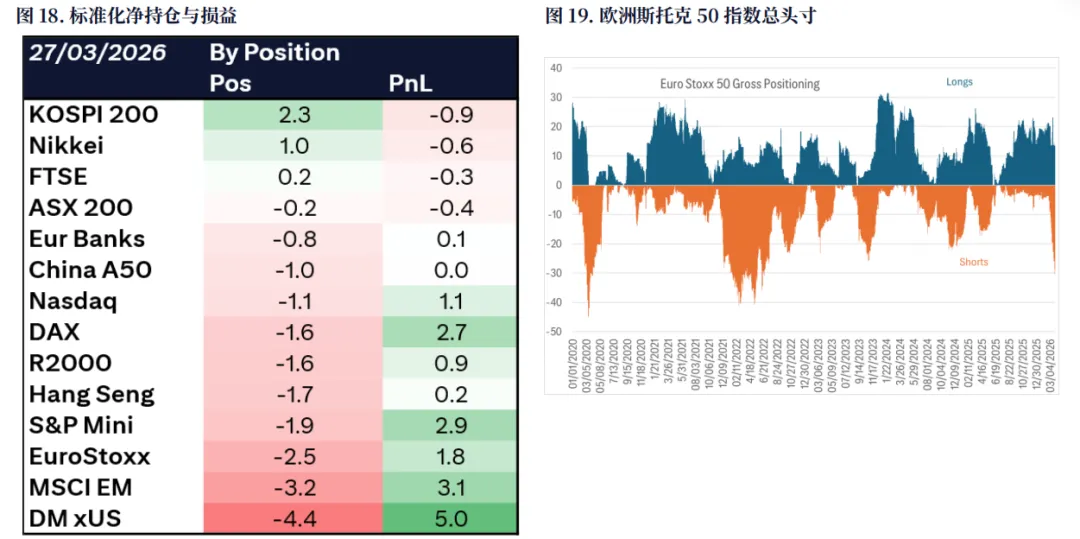

与 2022 年不同,在伊朗冲突爆发前,除美国外的大多数股票指数的仓位配置都非常看涨。目前这一态势已基本逆转。这就是为什么在当前抛售的初期阶段,此前涨幅最大的指数如今跌幅也最大。我们现已从去风险化阶段转向做空仓位配置积累阶段。大多数指数的遗留多头持仓目前几乎完全处于不利位置,增加了下行风险。在美国,标普 500 指数的看跌仓位配置增幅最为显著,而纳斯达克则相对稳定。欧洲也呈现出类似模式,欧洲斯托克 50 指数的看跌仓位配置急剧上升。目前欧洲和美国的净仓位配置已转为负值,但尚未达到极度看跌的峰值(欧洲为 ‑2.5,而最大做空值为 ‑5)。在一些亚洲指数中,如韩国或日本,仓位配置仍为净多头。

总头寸:标普指数和欧洲斯托克 50 指数的总头寸出现逆转并上升,因为空头持仓的增长速度远快于多头平仓。当前的局面延续了多头去风险化的持续趋势,以及空头水平的持续累积。股票市场持仓模型 ‑ 从去风险化到完全看跌。

借鉴历史与当前应对策略

我们当前的建议:在冲突伊始,我们将原本高度顺周期的区域建议调整为哑铃型策略(参见:欧洲/全球股票策略——对中东事态的初步解读,上调英国评级)。我们将英国上调至超配,因其能源占比高且防御性权重较大,往往是最有效的地缘政治对冲工具。与此同时,鉴于日本对能源冲击的负面敞口以及此前的强劲表现,我们将其下调至低配。欧洲大陆维持中性评级,但我们认识到,若冲突无法解决,下行风险将加大,并可能促使欧洲央行加息。展望未来,市场表现将取决于冲突解决的速度及其对大宗商品价格的连锁影响。

若无法迅速解决冲突:

区域/国家:股票指数的走势与以往冲突期间的表现路径高度一致。受冲击最严重的区域(如日本、欧洲和亚洲新兴市场)跌幅最大,而受影响较小的区域(如美国和英国)表现相对较好。若冲突持续,鉴于其能源敞口及相对于 2022 年策略剧本的表现不足,英国和澳大利亚将成为此后全球最具韧性的区域;而日本,其次是新兴市场及欧洲大陆,则可能面临更大的下行压力。在新兴市场内部,拉丁美洲凸显为潜在的地缘政治对冲选择。

欧洲行业:尽管大多数欧洲行业的交易走势符合 2022 年策略剧本,但我们发现,如果消息面没有改善,医疗保健或公用事业等防御性板块仍有提升空间。

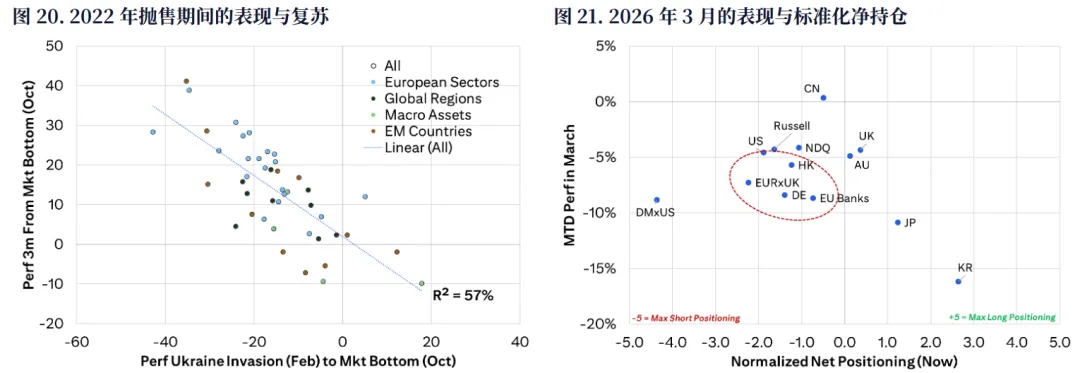

如果局势迅速得到解决,我们仍可能回归更具顺周期性的价格走势。图 20 和图 22表明,复苏期间最强劲的价格走势应来自跌幅最大的市场部分。图 21 展示了自 3 月初以来主要区域的表现与当前仓位配置的对比。跌幅最大且看空仓位最重的市场,不仅更能抵御下行风险,而且在复苏中也可能反弹更强劲(欧洲斯托克 50 指数和发达市场(不含美国))。尽管日本和韩国抛售幅度更大,但仓位配置尚未完全重置,仍维持一定的净多头状态。