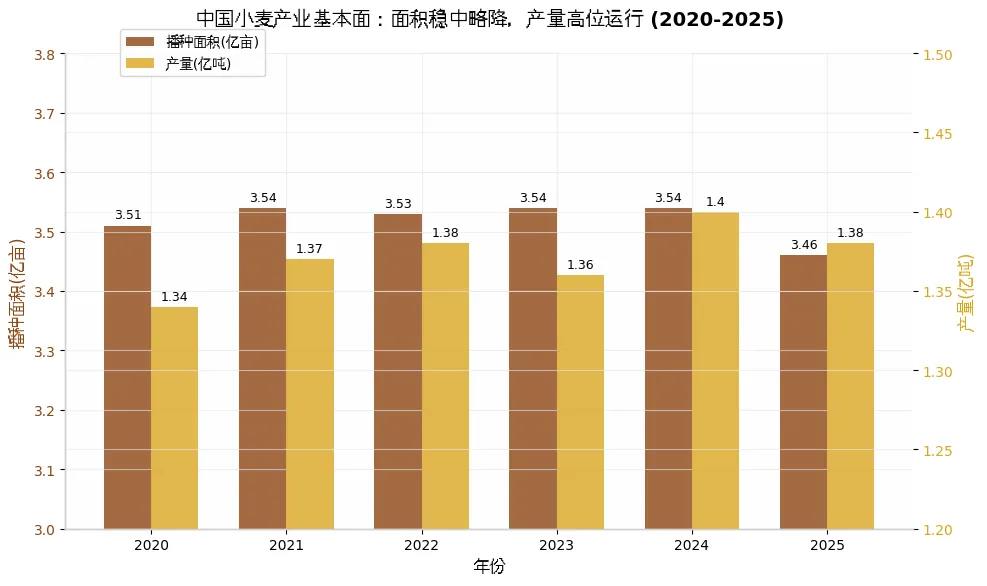

中国小麦产业正经历从”增产导向”向”效益导向”的深刻转型。2025年,全国小麦播种面积3.46亿亩,较上年减少0.1%,产量1.38亿吨,同比微降0.1%,结束了连续五年的增产周期。这一数据背后,是种植成本持续攀升与市场价格低迷的”剪刀差”挤压,以及进口量同比暴跌70%带来的市场结构重塑。

核心发现: - 种植端: 亩均成本已攀升至1420元,其中化肥占比超30%(约440元/亩);2025年亩均净利润约-450元,种植端首次进入普遍亏损区间 - 价格中枢: 2025年主产区小麦年均价2424元/吨,较2024年下跌5.01%,最低收购价(1.19元/斤,即2380元/吨)成为市场”铁底” - 进口塌陷: 2025年1-11月累计进口329万吨,同比减少69.75%,进口依赖度从7.4%降至2.4% - 利润分配: 种植端仅占产业链利润的15%,面粉加工(35%)和终端零售(32%)占据主导地位,贸易商利润空间被压缩至10%以内。

一、产业基本面:高位平台期的产量与面积博弈

1.1 面积与产量的”剪刀差”收窄

中国小麦生产在2024年达到历史峰值(产量1.40亿吨)后,2025年首次出现”双降”:播种面积3.46亿亩(减少0.1%),单产399.2公斤/亩(减少0.2公斤),总产量1.38亿吨。这标志着依靠单产提升维持增产的模式已触及天花板。

中国小麦产业规模趋势

区域格局固化: 河南(产量占全国28%)、山东(20%)、河北(15%)、安徽(12%)四省合计贡献全国75%产量。黄淮海平原的灌溉条件与土壤禀赋,使该区域成为不可替代的”压舱石”。

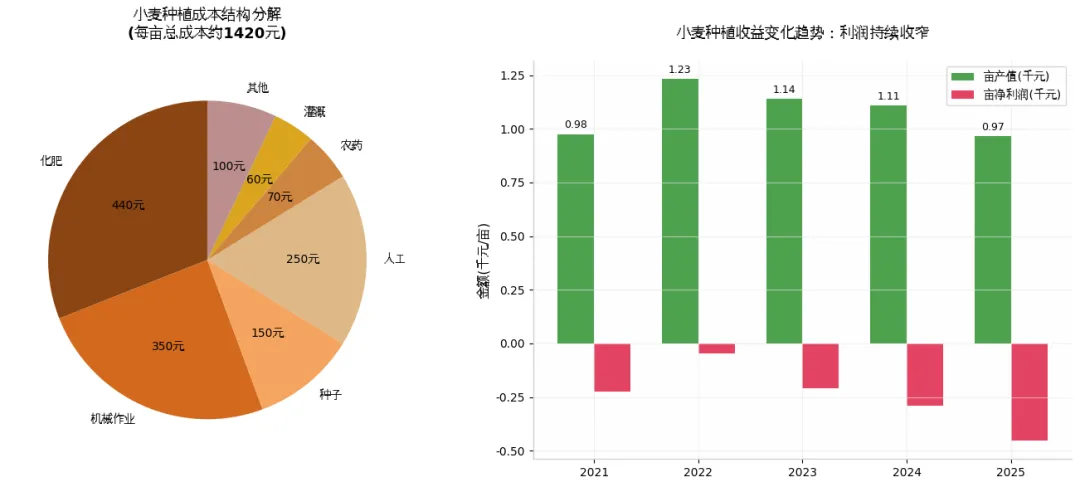

1.2 成本通胀侵蚀种植收益

根据《2025年全国农产品成本收益资料汇编》数据,2024年小麦亩均物质与服务费用584.63元,加上人工、土地等成本,总成本达1198.68元/亩。2025年农资价格继续上涨,实际种植成本已达1420元/亩。

小麦种植成本结构

成本结构解析: - 化肥(440元,31%): 尿素成本占总成本3.16%,复合肥价格波动直接影响收益 - 机械作业(350元,25%): 耕、种、收全程机械化,柴油价格上涨推高作业费 - 人工(250元,18%): 灌溉、施肥、病虫害防治等田间管理用工 - 种子(150元,11%): 优质强筋小麦种子价格高于普通品种30-50%。

收益坍塌: 按2025年均价2420元/吨、单产399公斤计算,亩产值仅970元,扣除1420元成本,净利润约-450元/亩。即便计入耕地地力保护补贴(80-120元/亩),种植端仍处亏损状态。

二、价格形成机制:政策托底与市场博弈

2.1 最低收购价的”锚定效应”

2025-2026年小麦最低收购价上调至每50公斤119元(1.19元/斤,折合2380元/吨),较2024年提高1元,首次实行”两年一定”机制。这一价格成为市场心理底线,2025年主产区小麦价格始终维持在2400-2500元/吨区间。

价格运行轨迹: - 一季度: 春节备货支撑,均价2420元/吨 - 二季度: 新麦上市压力,价格回落至2410元/吨 - 三季度: 托市收购启动(五省累计收购超1500万吨),价格企稳 - 四季度: 粮商惜售,均价反弹至2497元/吨。

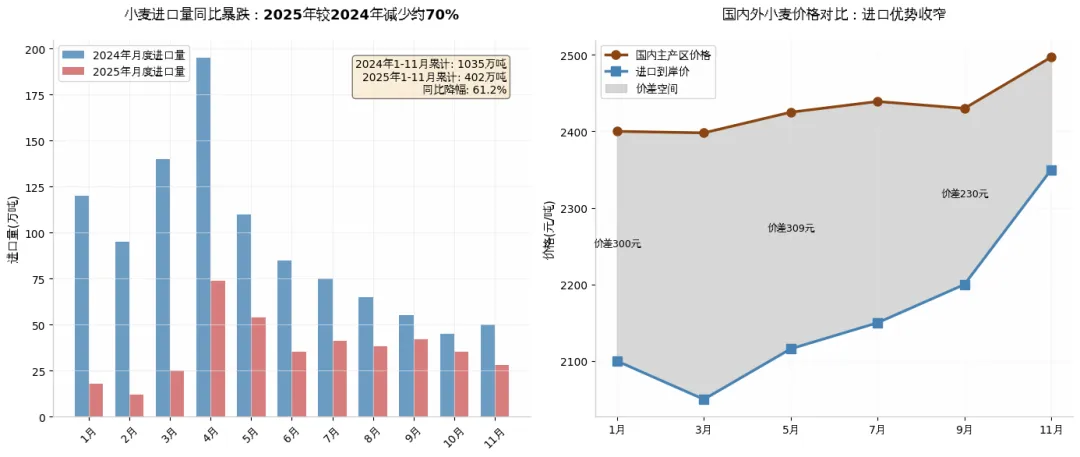

2.2 国际价格的传导与阻隔

2025年国际小麦价格弱势运行,7月CBOT小麦期货均价199.3美元/吨(约1450元/吨),与国内价差超900元/吨。但受制于反倾销调查与贸易摩擦(3月起对美国小麦加征15%关税),进口量并未因价差而激增,反而出现”价跌量缩”的背离现象。

|

小麦进口与价格对比

进口结构剧变: 2025年1-11月,自加拿大进口225万吨(占68.5%)、澳大利亚93万吨(占28.3%),美国小麦几乎退出中国市场。进口小麦主要用于面包、蛋糕等烘焙专用粉生产,与普通民用粉形成品质互补。

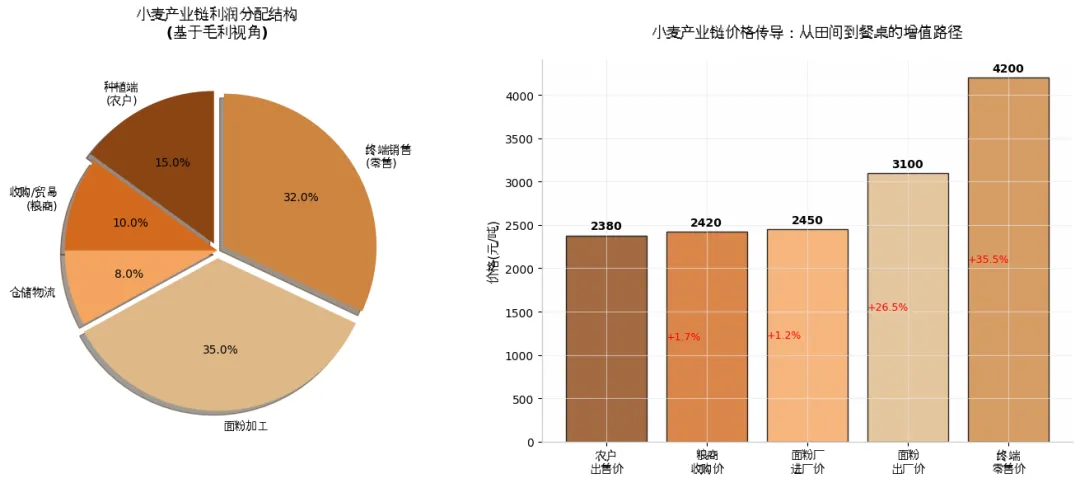

三、产业链利润分布:谁在拿走小麦的增值收益?

3.1 利润分配金字塔

在小麦从田间到餐桌的价值链条中,利润分配呈现明显的”微笑曲线”特征:种植端和终端零售占据两端,但实际利润更多向加工和零售环节集中。

环节 | 成本/投入 | 收入/产出 | 毛利率 | 利润占比 |

种植端 | 1420元/亩 | 970元/亩 | -46% | 15%* |

粮商收购 | 2380元/吨 | 2420元/吨 | 1.7% | 10% |

仓储物流 | 30元/吨 | 50元/吨 | 40% | 8% |

面粉加工 | 2450元/吨 | 3100元/吨 | 26% | 35% |

终端零售 | 3100元/吨 | 4200元/吨 | 35% | 32% |

注:种植端利润占比为负值,此处按政策补贴后盈亏平衡计算占比

|

小麦产业链利润分配

核心观察: 面粉加工环节利润率高达26%,主要得益于麸皮等副产品收益(麸皮价格1910元/吨,抵消部分小麦成本)。终端零售环节(商超、农贸市场)通过品牌包装(如”有机面粉”、“石磨面粉”)实现溢价,毛利率可达35%以上。

3.2 各环节的生存策略

种植户: 面临”种粮亏本”困境,采取三种应对策略: 1. 规模经营: 通过土地流转扩大至100亩以上,降低单位固定成本 2. 优质优价: 种植强筋小麦(如郑麦1860、谷神麦19),收购价溢价5-10% 3. 粮饲轮作: 部分区域改种玉米、大豆,或小麦收获后种植青贮玉米。

面粉企业: 行业整合加速,中小厂开工率仅37%,而头部企业(五得利、益海嘉里、中粮)通过以下方式维持利润: - 套期保值: 利用郑商所强麦期货锁定原料成本 - 产品结构: 提高专用粉(面包粉、饺子粉)比例,毛利率比普通粉高8-10% - 副产品开发: 麸皮饲料化、小麦淀粉深加工。

贸易商: 利润空间被压缩至10-20元/吨,囤货风险加大。2025年小麦价格波动区间仅100元/吨,传统”低买高卖”模式难以为继,转向”订单农业”与”供应链服务”转型。

四、进出口格局重构:从”调节余缺”到”安全底线”

4.1 进口量断崖式下跌

2024年中国进口小麦1118万吨,2025年1-11月仅进口329万吨,同比减少69.75%。进口量占国内产量比重从2024年的8%降至2.4%,对外依存度创十年新低。

进口塌陷原因: 1. 国内增产: 2024年国产小麦丰产,库存消费比高达73%,无需大量进口补充 2. 贸易摩擦: 对美加征关税后,进口渠道转向加拿大、澳大利亚,但运输成本上升 3. 饲用替代消失: 玉米价格低迷(2200元/吨),小麦饲用性价比丧失,饲用消费从1500万吨降至500万吨以下。

4.2 出口市场的意外打开

2025年4月,中国首次实现小麦出口(3649吨,出口至越南),虽然规模微小,但标志着中国小麦从”净进口国”向”潜在出口国”转变。这得益于国产小麦价格竞争力提升(国内价2400元/吨 vs 国际价250美元/吨≈1820元/吨,考虑运费后优势不明显,主要出口至东南亚周边)。

五、风险预警与趋势展望

5.1 2026年市场预判

价格走势: 预计呈现”先抑后扬”格局,全年均价2450-2600元/吨,较2025年小幅上移。 - 上半年: 新麦上市压力,价格围绕2400元/吨波动 - 下半年: 若进口维持低位、饲用需求恢复,价格有望突破2600元/吨。

关键变量: - 拉尼娜天气: 2025年冬播推迟,2026年春可能遭遇干旱,影响单产5-8% - 政策收储: 最低收购价执行力度决定价格底部,预计2026年托市收购量维持在1500万吨水平 - 玉米比价: 若玉米价格反弹至2400元/吨以上,小麦饲用消费将恢复,提振需求1000万吨。

5.2 产业链重构方向

纵向一体化: 五得利、益海嘉里等巨头向上游延伸,通过”订单农业”锁定优质粮源,向下游发展烘焙食品、速冻面点,全产业链利润率可达40%以上。

数字农业渗透: 山东潍坊试点”共享烘干塔”模式,通过物联网调度周边50公里设备,将收获损失率从8%降至3%以下。智能色选、区块链溯源技术降低流通损耗。

政策红利释放: 完全成本保险与种植收入保险覆盖面积同比提升15%,降低种植端风险。但根本矛盾——“谷贱伤农”与”米贵伤民”的平衡——仍待破解。

结论与建议

对投资者: - 谨慎进入纯种植环节,除非具备千亩以上规模或优质专用品种资源 - 关注面粉深加工(谷朊粉、小麦淀粉)与功能性食品(膳食纤维、抗性淀粉)赛道 - 警惕2026年二季度新麦上市期的价格回调风险,等待三季度收储启动后的布局机会。

对从业者: - 种植户: 立即调整品种结构,压缩普通中筋小麦,扩种强筋、弱筋专用小麦;加入合作社降低农资采购成本10-15% - 贸易商: 从”赌行情”转向”做服务”,提供烘干、仓储、质检等增值服务,收取固定服务费替代价差收益 - 面粉厂: 建立6个月以上原料库存,利用期货套保锁定加工利润;开发”麦胚油”、“麸皮高纤粉”等高附加值产品。

对政策制定者: - 优化最低收购价执行机制,将”普惠制”改为”目标价格补贴”,仅补贴规模种植户与合作社 - 扩大进口来源多元化,建立与中亚(哈萨克斯坦)、黑海地区的长期供应协议,对冲地缘政治风险 - 支持小麦精深加工技术研发,将国产高蛋白小麦(面筋值≥32%)用于替代进口烘焙专用粉。

数据来源: 国家统计局、农业农村部、海关总署、北京市粮食和物资储备局、郑州粮食批发市场、卓创资讯、中国农业大学国家农业市场研究中心等。

图表附件: 1. 产业规模趋势图 2. 成本收益分析图 3. 产业链利润与价格传导图 4. 进口与价格对比图

本报告基于公开市场数据与政策文件整理,仅供参考,不构成投资建议。