【微盘股择时】微盘股+尾盘择时==圣杯?最近365个交易日居然涨了1.5倍(就算不择时)

微盘股一直是收益率极高的领域,回撤控制好,感觉年化过50%其实是非常轻松的。所以我将在微盘股择时做一下深度研究,本期我们分享如何构建一个属于自己的指数,后面我将在这个基础上,进行择时研究,并验证效果。

同花顺微盘股指数

编制逻辑

200个票,不过滤ST, 等权。日频。

复现微盘股指数

- 每个策略都有个候选集,只看主板,严重失真,需要自定义一个自己的指数。

- 我们可以基于这个指数做很多择时方面的工作并加以验证效果。

1. 获取成分股

# 获取股票池

import datetime

import matplotlib.pyplot as plt

import pandas as pd

from tqdm import tqdm

from jqdata import *

from jqlib.technical_analysis import *

stockList = get_all_securities(types=['stock'], date=date)

stockList = list(stockList.index)2. 过滤成分股

def filter_new_stock(stockList, date, days=250):

res = []

date = datetime.datetime.strptime(date, "%Y-%m-%d")

for stock in stockList:

start_date = get_security_info(stock).start_date

if start_date < (date - datetime.timedelta(days=days)).date():

res.append(stock)

return res

def filter_st_stock(stockList, date):

st_data = get_extras('is_st', stockList, count=1, end_date=date)

res = []

for stock in stockList:

if not st_data[stock][0]:

res.append(stock)

return res

def filter_kcb_stock(stockList):

res = []

for stock in stockList:

if stock[0] != '4' and stock[0] != '8' and stock[:2] != '68':

res.append(stock)

return res

def filter_cyb_stock(stockList):

res = []

for stock in stockList:

if stock[0] != '3':

res.append(stock)

return res

def filter_paused_stock(stockList, date):

df = get_price(stockList, end_date=date, frequency='daily', fields=['paused'], count=1, panel=False, fill_paused=True, skip_paused=False)

df = df[df['paused'] == 0]

res = list(df.code)

return res

3. 拉市值最小的200只作为候选持仓

q = query(valuation.code,valuation.market_cap).filter(

valuation.code.in_(stockList)

).order_by(valuation.market_cap.asc()).limit(200)

df = get_fundamentals(q, date=yesterday)4. 计算当日等权收益率

df["ret"] = df["close"]/ df["pre_close"] - 1

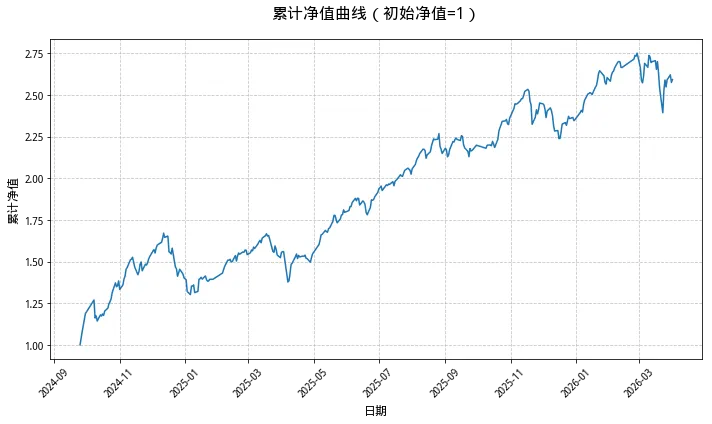

res = df["ret"].mean()5. 计算净值曲线

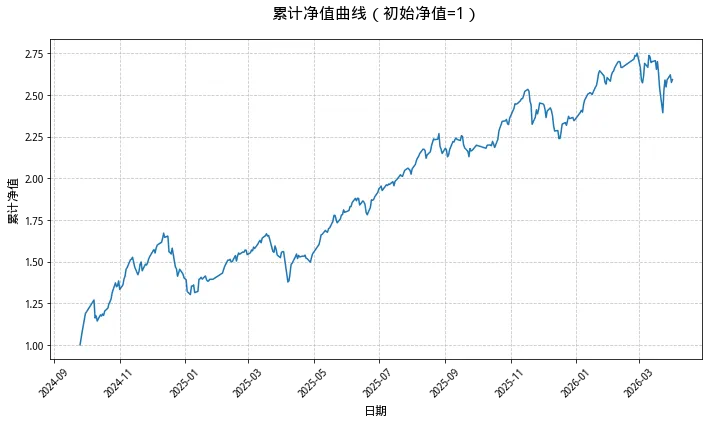

df['nav'] = (1 + df['daily_return']).cumprod()6. 绘制净值曲线

plt.figure(figsize=(10, 6))

plt.plot(df['date'], df['nav'])

plt.title('累计净值曲线(初始净值=1)', fontsize=16, pad=20)

plt.xlabel('日期', fontsize=12)

plt.ylabel('累计净值', fontsize=12)

plt.grid(True, linestyle='--', alpha=0.7)

plt.xticks(rotation=45)

plt.tight_layout()

plt.show()

完整的实战量化类代码(可直接实盘)在星球里直接下载