大家好,我是右兜。

今天这篇文章,来自一份 J.P. Morgan 在 2026 年 4 月1日发布的商品与矿业行业报告:

《Commodity Review: Don’t let a crisis go to waste》

这份报告的核心,并不是简单的“推荐矿业股”,而是试图解释一个当前市场中非常关键的现象:

为什么在大宗商品并未明显走弱的情况下,矿业股却出现了明显回调?

一、一个不一致的市场:商品在涨,股票在跌

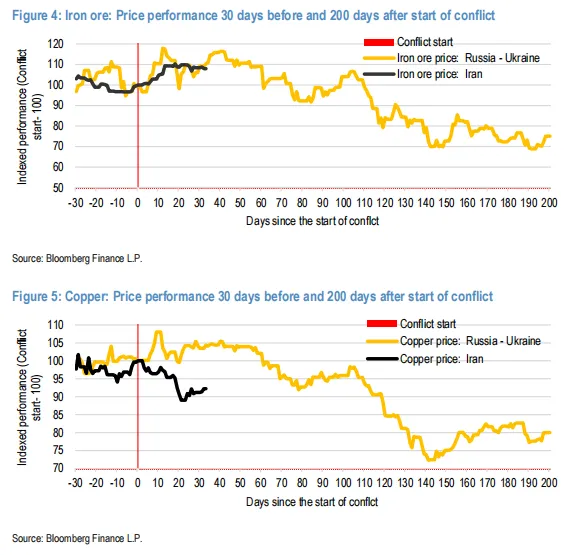

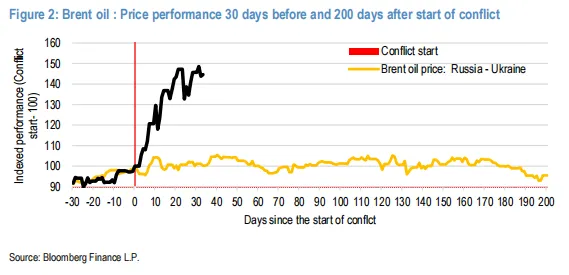

从数据来看,本轮中东冲突以来:

铁矿石上涨约 +8% 铝上涨约 +13% 铜与黄金分别下跌约 -8% / -11%

但与此同时:

ASX300 矿业指数下跌约 -12%,明显跑输商品本身

这意味着一个非常重要的信号:

市场并不是在交易“当前的供需”,而是在交易“未来的不确定性”。

换句话说,商品价格仍然反映现实,但股票价格已经开始反映预期。

二、矿业股为何跑输:两条核心逻辑

1)宏观层面的再定价:通胀与增长的冲突

地缘冲突本身,并不是市场最担心的变量。

更关键的是,它可能带来的连锁反应:

能源价格上行 通胀压力再度抬头 全球增长面临放缓风险

在这种情况下,市场开始重新评估资源类资产的需求前景。

即便当前价格仍然坚挺,未来需求的不确定性已经开始被提前计入股价。

2)盈利端的挤压:成本上升开始显现

报告中一个被市场容易忽视的点是:

柴油价格上涨,将对行业整体带来约 3% 的 EBITDA 压缩

这一影响虽然幅度不大,但方向明确:

利润率正在承压。

这意味着,即便商品价格不下跌,矿业公司的盈利能力也可能走弱。

三、历史参照:市场往往“先跌后见底”

J.P. Morgan 在报告中给出了一个对比:

俄乌冲突后,矿业指数约在 5个月后见底 当前中东冲突下,市场已提前出现回调,但不确定性仍未消除

这揭示了一个规律:

股价通常领先基本面调整。

因此,当市场尚未确认底部时,估值可能已经进入具备吸引力的区间。

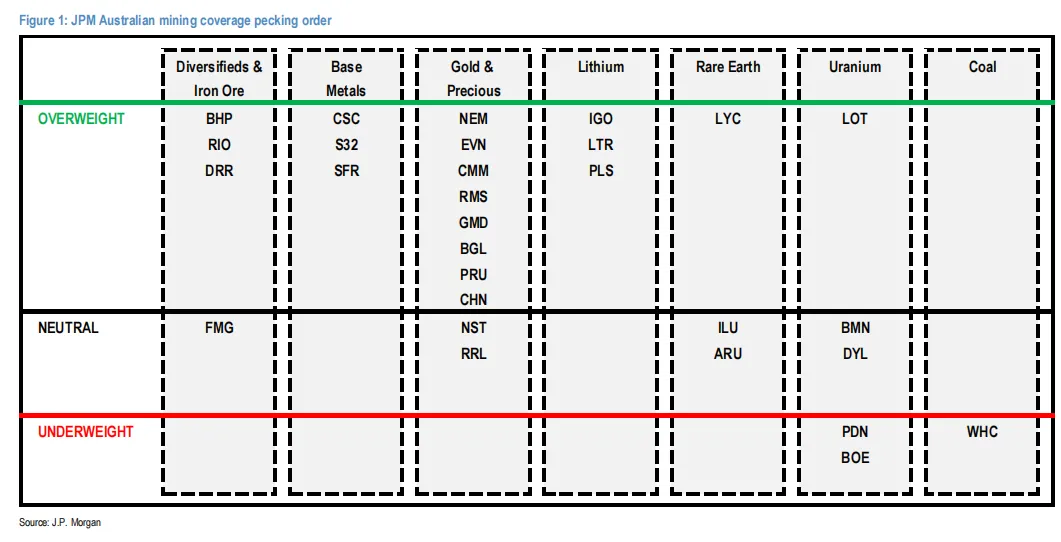

四、机构的真实态度:不是全面看多,而是结构性选择

值得注意的是,这份报告并非简单“全面看多矿业”,而是体现出明显的结构偏好:

1)黄金:从流动性抛售回归配置资产

报告认为:

黄金此前下跌,主要源于“卖一切”的流动性冲击 但长期来看,央行仍将保持净买入(约800吨)

这意味着:

黄金的配置逻辑仍在,只是短期被流动性掩盖。

2)多元矿企:优先具备抗风险能力的资产

在大型矿企中:

更偏好具备铜敞口、成本控制能力较强的公司 强调分散化带来的抗周期能力

本质上,这是在不确定环境下的“质量优先”。

3)细分赛道:铜、锂、稀土仍具结构机会

报告同时指出:

铜板块此前跌幅较大,存在修复空间 锂价格中期仍具支撑 稀土受政策与供给结构影响,具备溢价空间

但这些机会,都属于:

结构性,而非系统性。

五、结论:市场在提前定价风险,而机构在提前布局不确定性

将以上逻辑收束,可以得到一个更底层的判断:

当前矿业股的回调,并不是基本面已经恶化,而是市场在提前反映未来风险。

而机构的应对方式,并不是简单回避,而是:

在不确定性中,开始重新筛选与布局。

这也是这份报告标题背后的含义:

Don’t let a crisis go to waste不要浪费一场危机

我每天在知识星球《左兜进右兜|研报解读》里筛选优质机构研报进行解读,帮你快速掌握华尔街对市场的最新观点。感兴趣的朋友欢迎扫码加入。