字数 1587,阅读大约需 8 分钟

文章大纲

一、 引言:市场焦虑与高盛乐观的巨大分歧

市场焦点:预期2026年净利润率因AI投入显著下滑。

高盛观点:逆势维持“买入”,给出75港元高目标价,看重长期AI价值重构。

二、 利润下滑真相:主动的战略性AI投入

数据拆解:120亿重金投入Kling大模型及基建,直接冲击当期毛利。

核心稳固:剔除AI影响后,主站造血能力依旧强劲。

利润置换:用短期利润率换取长期AI生产力,当前股价已过度悲观。

三、 Kling AI突围:B端商业化加速变现

超预期进展:打破“无产出”质疑,B端收入占比突破40%。

客户画像:聚焦视频编辑、广告及短剧等专业B端付费群体。

估值潜力:预计2026年营收超35亿美元,作为第二增长曲线被严重低估。

四、 竞争格局:深耕B端差异化赛道

市场空间:视频生成赛道广阔,足以容纳多巨头共存。

差异定位:Kling专攻B端物理真实感与场景一致性,区别于字节C端大众路线。

组织保障:自建算力与激励机制确保技术迭代与商业化挂钩。

五、 估值逻辑:高安全边际与AI期权价值

安全垫:主站业务仅7倍PE,已具备极高安全边际。

SOTP重估:目标价基于“主站估值修复 + Kling独立AI资产价值重估”。

六、 结语与关键指标监测

核心看点:关注Kling ARR增长及B端转化率以打破悲观预期。

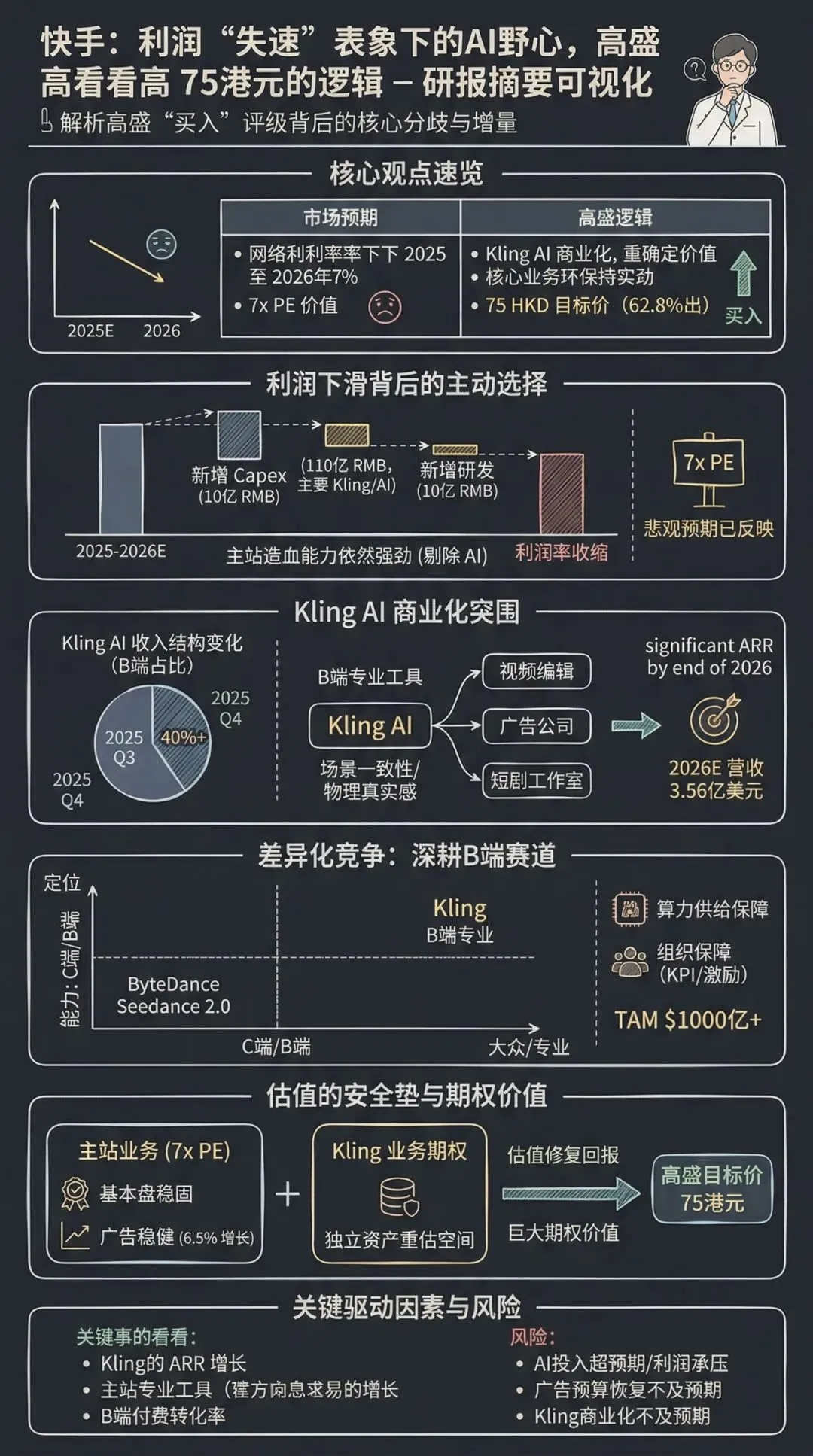

快手:利润“失速”表象下的AI野心,高盛看高75港元的逻辑

市场正为快手2026年的利润率感到焦虑。预期数据显示,其净利润率将从2025年的14.5%下滑至11.7%。然而,高盛却在此时逆势维持“买入”评级,给出75港元目标价,隐含62.8%的上行空间。

这种巨大的分歧源于视角的错位:市场盯着AI投入对利润的侵蚀,高盛却看到了Kling AI商业化爆发带来的估值重构,以及剔除AI投入后核心业务惊人的稳定性。

利润下滑背后的主动选择

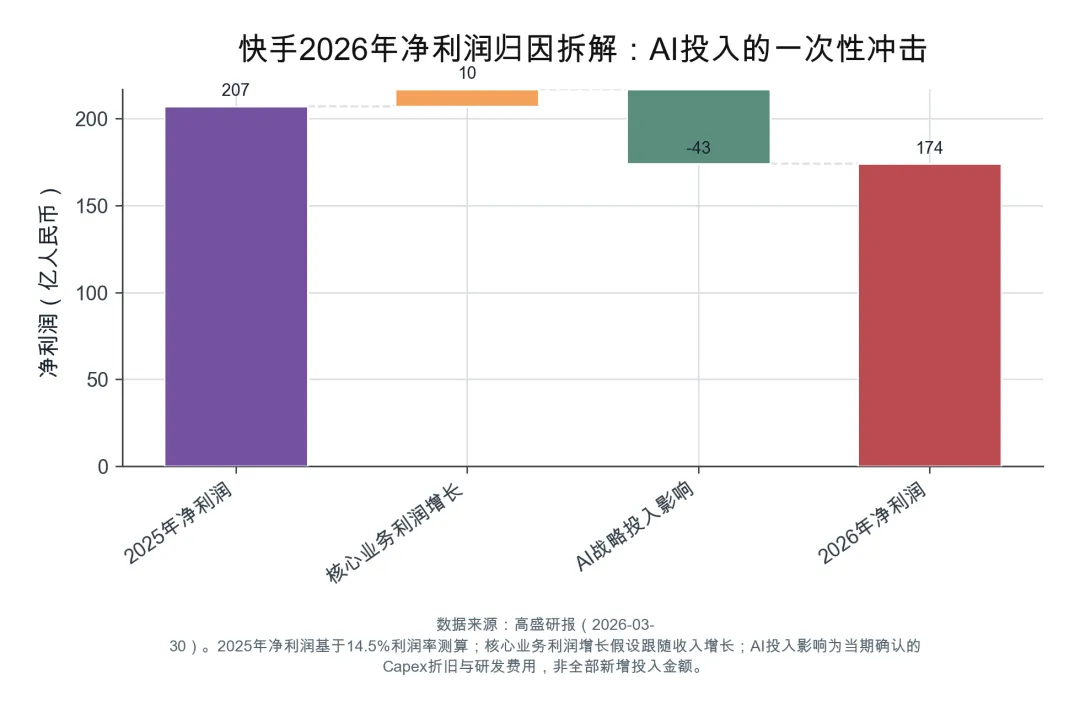

数字下滑是表象,拆解利润表结构才能看到本质。利润率的收缩并非核心业务经营恶化,而是源于一次主动的战略投入。

高盛研报数据显示,2026年快手新增Capex(资本性支出)高达110亿人民币,另有10亿研发费用,这笔总额120亿的重金将主要用于Kling大模型及相关AI基础设施建设。投入直接冲击了当期利润表,导致折旧与带宽成本上升,毛利承压。但若剔除这部分AI投入的影响,核心业务利润基本跟随收入增长,证明主站造血能力依然强劲。

当前股价隐含的主站业务估值仅7倍PE,远低于互联网行业平均水平,已充分反映了市场的悲观预期。这实际上是一次利润置换:用短期的利润率换取长期的AI生产力。

快手2026年净利润归因拆解:AI投入的一次性冲击

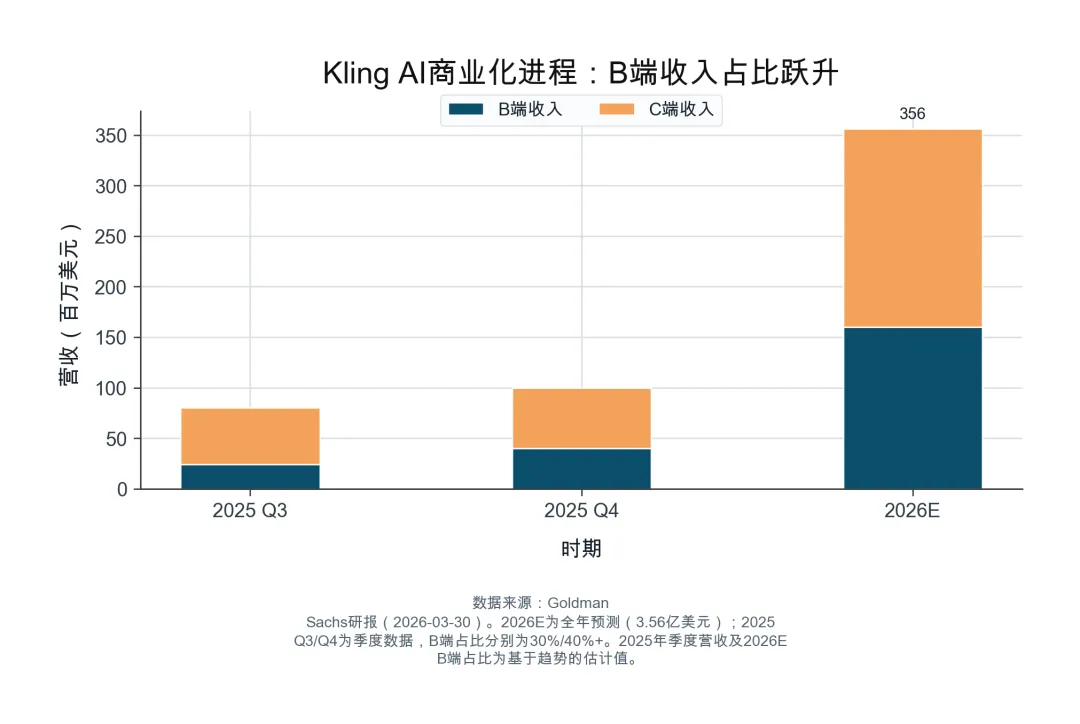

Kling AI的商业化突围

投入有了,产出如何?Kling AI的商业化进程正在打破“有投入无产出”的质疑。其保持了SOTA(最先进)能力,且商业化势头超预期,预计2026年底实现显著ARR(年度经常性收入)。

最关键的信号在于B端收入的爆发。数据显示,Kling AI的B端收入占比在2025年第四季度已突破40%,较第三季度的30%显著提升。客户涵盖视频编辑工具、广告公司、短剧工作室及算力平台。这验证了专业工具在B端的付费能力:Kling定位B端专业工具,优势在于物理真实感、场景一致性及海量专有视频数据,已与专业创作者形成正反馈循环。

高盛预计Kling 2026年营收将达到3.56亿美元,成为公司第二增长曲线。目前市场给予其估值不足30亿美元,存在严重低估。若按照目标估值逻辑给予25倍P/S,仅Kling一项业务的价值就存在巨大的重估空间。

Kling AI商业化加速:B端收入占比跃升

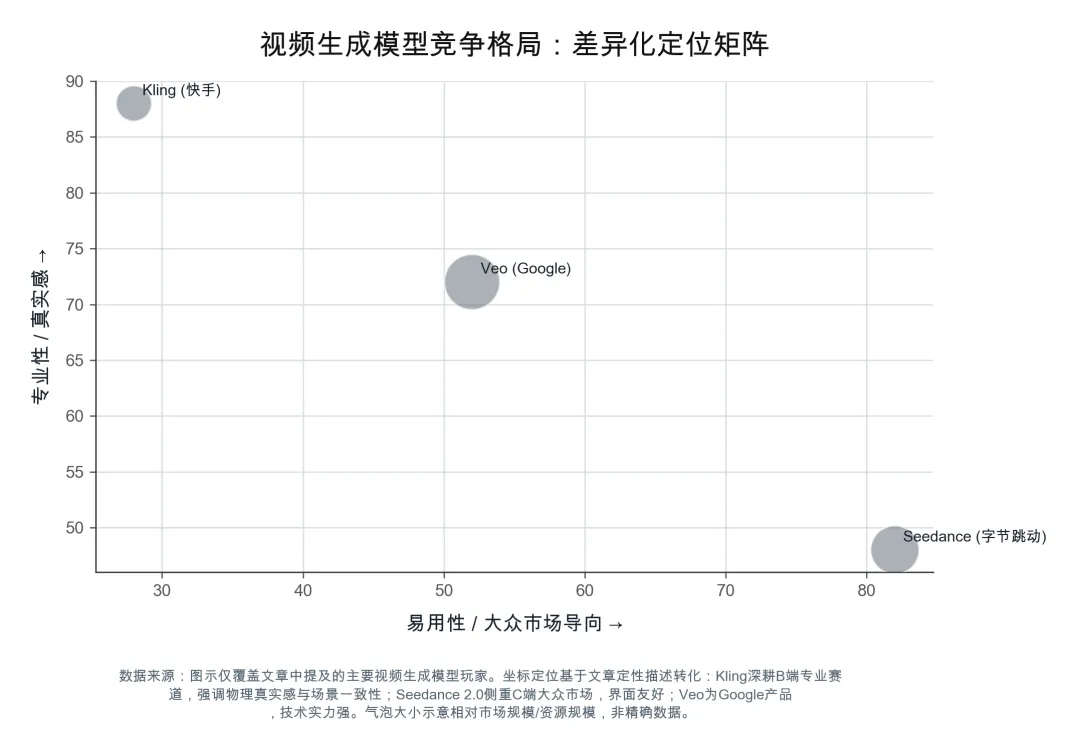

差异化竞争:深耕B端赛道

视频生成赛道虽拥挤,但并非赢家通吃。管理层明确指出,视频生成并非垄断市场,长期TAM(潜在市场规模)潜力达1000亿美元,足以容纳多家巨头。

在技术路线上,玩家们虽均基于统一多模态大模型,但定位已出现明显分化。ByteDance Seedance 2.0更侧重C端大众市场,界面友好,适合不擅长编写复杂提示词的用户;Kling则持续深耕B端专业赛道,强调物理世界的理解、场景一致性及多镜头表达。这种差异化定位使得Kling在视频编辑、广告制作等专业领域建立了壁垒。

快手通过自建集群与自购芯片保障了算力供给,随着推理成本下降与Token规模效应释放,长期利润率有望扩张。Kling团队已实施专门的激励方案,对标字节跳动,KPI严格挂钩模型能力与商业化进展,这为技术迭代提供了组织保障。

视频生成模型竞争格局:差异化定位矩阵

估值的安全垫与期权价值

回到估值层面,当前股价隐含的主站业务估值仅7倍PE,提供了极高的安全边际。市场过度放大了AI投入对利润的拖累,却忽视了基本盘的稳固。

广告业务虽受海外市场疲软及国内税务合规影响增速放缓,但本地生活及内容消费(AI短剧)驱动外部广告跑赢大盘。高盛预测2026年整体广告增长约6.5%,且外部广告增速快于内部,基本盘依然稳健。

高盛目标价75港元对应主站10倍PE及Kling 25倍P/S。这意味着,即便不考虑Kling的超预期爆发,仅主站业务的估值修复就能带来可观回报;若Kling商业化成功,其作为独立AI资产的价值将被市场重估,贡献巨大的期权价值。

快手分部估值(SOTP)重估空间测算

结语

高盛维持“买入”评级的核心逻辑在于:市场过度关注AI投入对短期利润的侵蚀,却忽视了Kling AI在B端商业化上的爆发力及其作为独立AI资产的价值。当前股价隐含的主站估值仅7倍PE,提供了极高的安全边际,而Kling的商业化进展可能成为估值修复的强力催化剂。投资者应重点关注Kling的ARR增长及B端付费转化率,这将是打破市场悲观预期的关键。

风险方面,需警惕AI投入超预期导致利润承压,以及广告预算恢复不及预期特别是海外市场的持续疲软。若Kling商业化不及预期或投入失控,将直接打破当前的估值逻辑。

【免责声明】 本文内容及数据仅供基本面研究与学术探讨之用,不构成任何具体的投资、买卖或理财建议。文中观点以及数据来源于高盛2026年3月份最新的公开研报整理,投资者应基于独立判断,结合自身风险承受能力审慎做出投资决策,并自行承担相关市场风险。