核心结论:碳酸锂已从“过剩”转向结构性短缺,价格中枢上移至12-18万元/吨,Q4有望冲击20万+;上游资源股盈利弹性最大,重点关注自给率高、成本低的龙头,短期博弈供给扰动,长期布局储能爆发红利。

🔥 行情引爆点:价格暴涨160%,底部彻底夯实!

- 2025年6月低点5.99万元/吨,3月31日期货收盘价15.72万元/吨,累计涨幅160%

- 3月单月宽幅震荡:13.24万→17.1万→15.7万,短期回调不改上行趋势

- 核心支撑:价格跌破高成本产能现金成本,继续下跌空间有限

📈 供需格局重塑:供给受限+需求爆发,缺口越来越大!

1. 供给端:增速放缓,扰动频发(2026年全球供给+14%)

- 海外扰动:津巴布韦无限期禁锂矿出口(占中国进口19.2%),4月底起实质性影响到港

- 国内受限:江西锂云母环保合规问题,开工率降至40%以下;枧下窝项目复产推迟至6-7月

- 产能出清:澳洲矿山减产20-30%,非洲项目延期投产,纸面产能≠实际产出

2. 需求端:爆发式增长(2026年全球需求+27%)

- 动力电池:新能源车以旧换新+出口高增+单车带电量提升,需求+32%

- 储能爆发:全球储能装机+60%,欧洲户储、国内容量电价落地,成为核心增长引擎

- 库存见底:全产业链库存9.9万吨(近三年低位),下游可用天数<10天,补库意愿强烈

💎 投资核心逻辑:上游为王,弹性最大!

1. 上游资源(核心配置):掌握定价权,盈利弹性最高

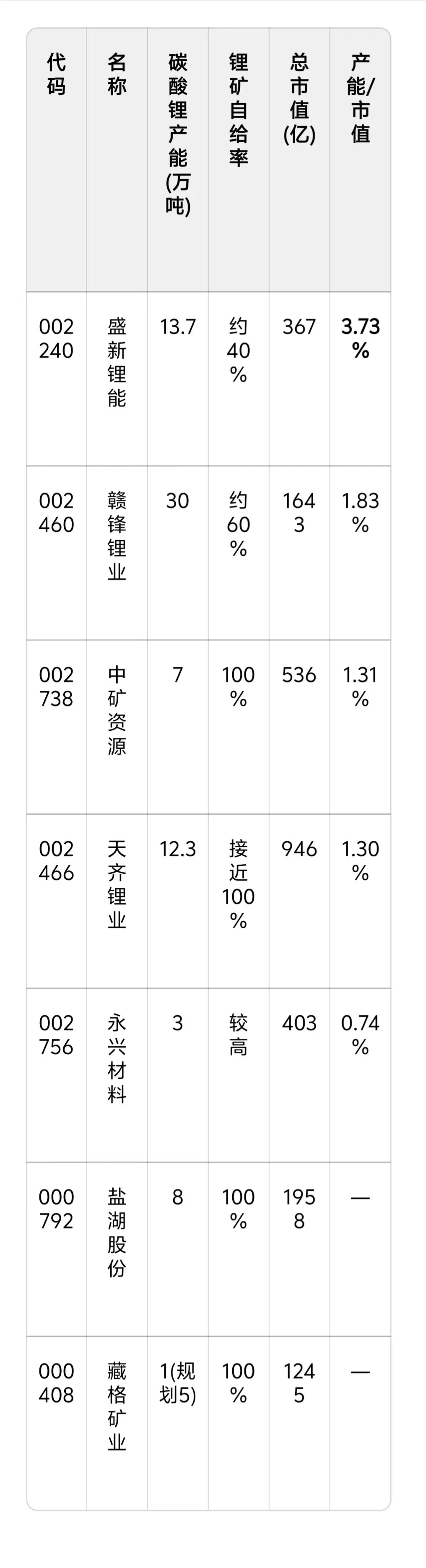

【核心数据:碳酸锂公司弹性测算】

产能/市值越高,代表单位市值对应的产能越大,价格上涨时业绩弹性越强。

重点标的解析

- 盛新锂能(002240):产能/市值3.73%全行业第一,弹性最强;印尼锂矿项目推进,自给率提升,业绩修复空间大。

- 天齐锂业(002466):控股全球最大锂辉石矿Greenbushes,成本<4000美元/吨,自给率接近100%,盈利确定性最高。

- 赣锋锂业(002460):全球龙头,资源自给率70%+,阿根廷盐湖投产,一体化布局抗风险。

- 盐湖股份(000792):青海察尔汗盐湖,成本仅3万元/吨(行业最低),产能8万吨/年,成本优势显著。

- 永兴材料(002756):锂云母提锂技术领先,特钢业务托底现金流,抗周期能力强。

2. 中游冶炼:关注长单绑定、成本控制企业

- 永杉锂业(603399):绑定宁德时代长单,锂盐产能4.5万吨/年

📅 2026年走势预判:阶梯上行,Q4再冲高点!

- Q1(已验证):14.3万→17.1万,津巴布韦禁令+低库存驱动大涨

- Q2-Q3(震荡消化):15-18万区间,新增产能释放+需求季节性走弱

- Q4(爆发):18-20万+,电池厂旺季补库+储能年底抢装,缺口最大

🎯 操作策略:短中长三维布局,精准把握周期红利!

操作建议

- 短期(1-3个月):博弈供给扰动,重点关注盛新锂能、天齐锂业(高弹性+高自给)

- 中期(3-6个月):布局盈利修复,赣锋锂业、盐湖股份(低成本龙头)

- 长期(6-12个月):拥抱储能红利,永兴材料、中矿资源(成长+周期)

风险提示

- 海外矿山复产超预期,供给快速释放

- 新能源车销量不及预期,需求端疲软

- 宏观经济下行,大宗商品整体走弱

💬 文末互动

你更看好盛新锂能的高弹性,还是天齐锂业的确定性?

评论区留下你的观点,一起探讨碳酸锂投资机会!

免责声明:本文内容仅供参考,不构成投资建议。市场有风险,投资需谨慎。