景气与困境交织,教育赛道正在迎来新一轮结构性机会

2025年即将过去,教育行业的投资逻辑正在悄然发生变化。申万宏源最新发布的《2026年教育行业投资策略》指出,高教板块触底反弹在即,职业技能培训需求爆发,教培行业进入“特许经营”时代。三大主线交织,投资机会纷呈。

01 高教板块:困境反转可期,估值修复在路上

过去几年,民办高等教育经历了政策收紧、办学投入加大的“阵痛期”。但从2025年开始,行业正迎来拐点。

📌 政策重启,营利性分类管理有望破冰

自2017年《民促法》提出民办学校分类管理以来,全国32个省市仍未全面落地。2025年湖南省率先重启营利性分类管理试点,标志着政策有望进入实质性推进阶段。营利性牌照一旦落地,将赋予高校更大的定价权、招生自主权,并明确办学收益分配路径,有望修复市场对高教板块的估值预期。

📌 办学质量达标,盈利能力触底回升

过去五年,民办高校为满足生均指标要求,放缓招生、加大投入,导致毛利率、净利率持续下行。随着生师比、生均经费等关键指标逐步达标,办学投入周期接近尾声,经营效率有望触底回升。

📌 高股息+低估值,安全边际凸显

目前高教板块PE普遍在4倍左右,派息率约30%,部分公司股息率超过9%,具备较强的防御性和价值修复空间。重点关注:宇华教育、中教控股、新高教、中国科培等。

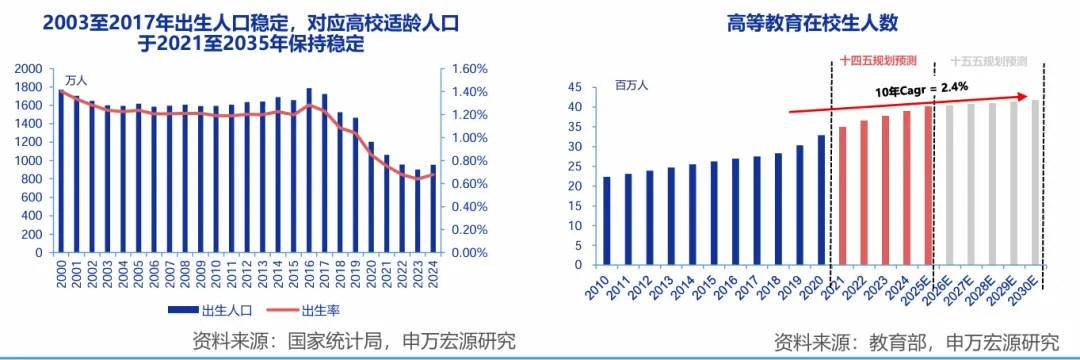

02 职业教育:青年就业压力催生培训需求井喷

随着高考人数持续攀升、大学录取率下降,大量高中和大学毕业生涌入劳动力市场,职业技能培训迎来结构性增长机会。

📌 青年就业压力加剧,培训需求激增

2025年高考报名人数达1335万人,大学录取率却降至79.6%,约500万高中毕业生直接进入劳动力市场。与此同时,大学毕业生人数持续增长,2024年达1060万人。青年群体就业压力凸显,职业技能培训成为提升就业竞争力的重要途径。

📌 政策加码,补贴培训规模扩大

2025年“技能照亮前程”行动提出,每年补贴职业技能培训1000万人次以上,重点覆盖高校毕业生、失业人员等群体。按补贴与自费1:1测算,每年培训市场规模约800亿元,且当前渗透率仅为5%,提升空间巨大。

📌 职业资格与学历互认,含金量提升

国家正推进职业资格证书与学历证书互认,技师可等同本科学历,高级技师可等同硕士学历。这将极大提升职业培训的吸引力,利好具备课程研发能力的培训机构。

03 教培行业:从“红海”走向“特许经营”

“双减”政策实施以来,K12学科培训产能大幅压减超90%,行业格局彻底重塑。如今,教培行业正进入强品牌、强增长的新阶段。

📌 供给出清,正规机构稀缺

K9线下学科类培训机构从12.4万家压减至不足5000家,线上机构从263家压减至34家。办学牌照成为稀缺资源,合规机构在招生、扩张中占据绝对优势。

📌 素养培训接棒,市场空间广阔

素养培训(如人文美育、科学素养、创新思维)正快速替代学科培训,预计到2030年市场规模达8252亿元,年复合增速32%。具备学科教研积累的原学科培训机构在转型中占据先机。

📌 产能扩张提速,机构迎来新一轮增长

教师供给充足、优质教学点资源释放,头部机构如新东方、好未来教学网点扩张逐季提速。品牌、师资、教材研发能力成为核心竞争力。

04 风险提示

尽管教育行业投资机会显现,但仍需关注以下风险:

高中阶段教培若参照义务教育监管,可能影响相关公司收入;

VIE架构若受监管挑战,可能影响境外上市公司资金回流;

高教招生计划若向公办倾斜,民办高校扩张受限;

学费定价若受调控,将影响收入增长。

结语

2026年,教育行业将在政策修复、需求释放、格局重塑三条主线中迎来结构性投资机会。无论是高教的估值修复、职业教育的景气上行,还是教培的品牌化发展,都值得投资者持续关注。

教育,从来不只是“生意”,但在合规与创新之间,确实孕育着新的价值空间。