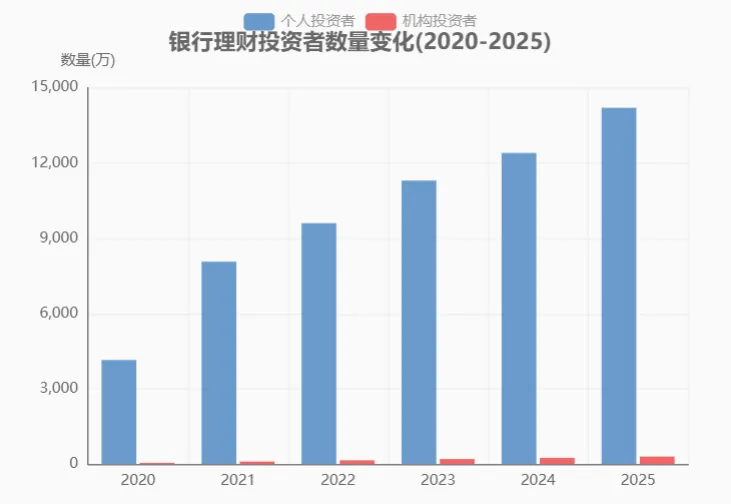

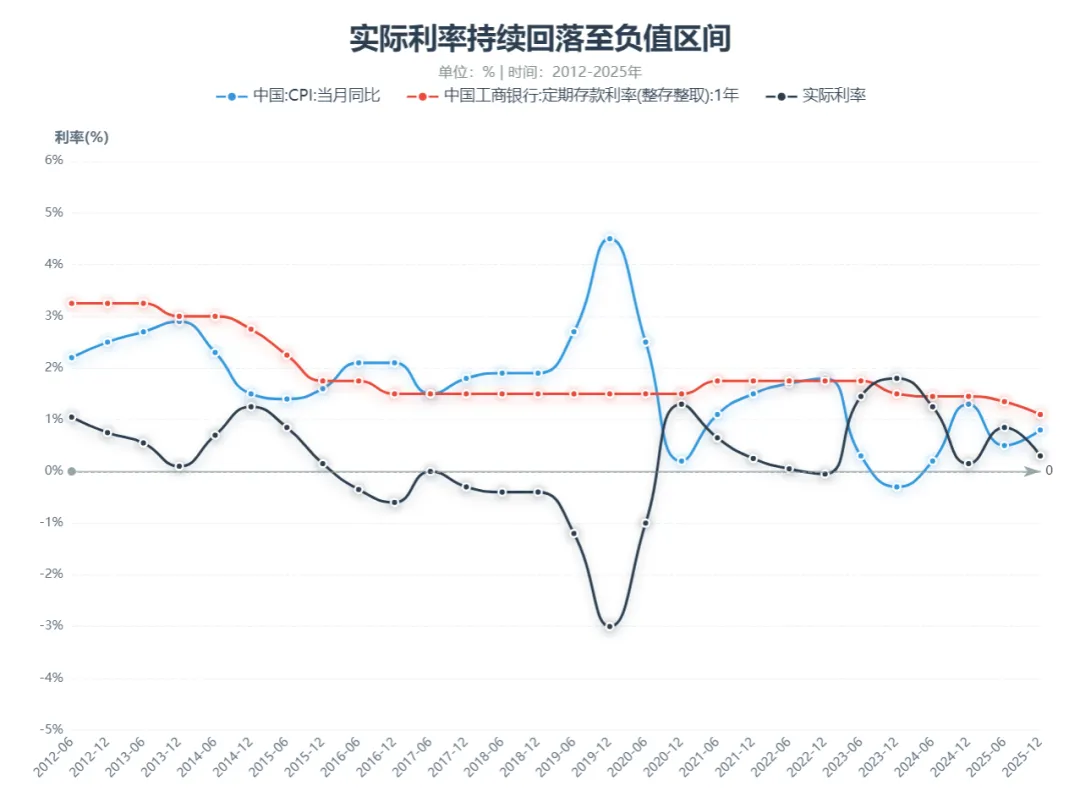

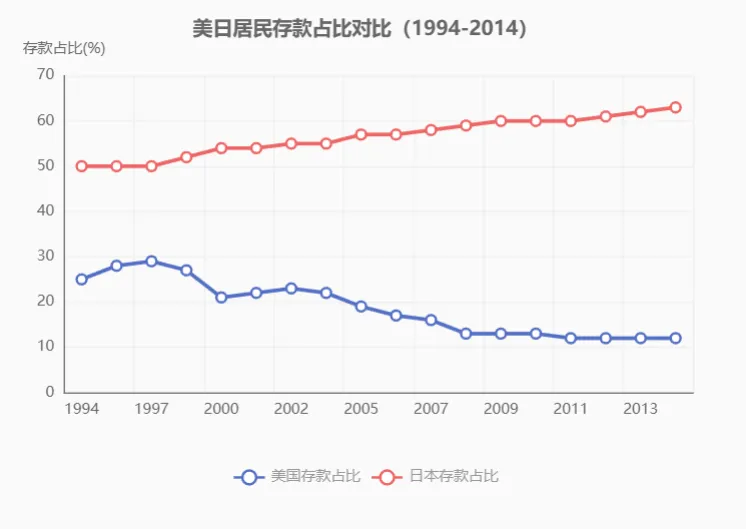

我们的存款,正在搬家吗?|一份银行理财研报的解读笔记.风险提示:本文为个人学习笔记,仅用于记录和分享本人对于公开研报的理解,不构成任何投资建议。股市有风险,投资需独立决策。 你有没有想过一个问题:我们存在银行里的钱,到底去了哪里? 截至2025年底,中国居民的银行存款已经达到165.9万亿元,占比GDP比重为118%,这是个什么概念?相当于每个人平均存款近12万元。更关键的是2026年预计存款50~60万亿元的定期存款将到期,占存款总量的1/3。 这些钱是继续存在银行?还是流向其他地方?银行理财,基金,保险,谁会成为下一个钱袋子? 带着这些问题,我读完了华创证券的银行理财研报,以下是我的学习笔记。 银行理财,简单来说就是你把钱交给银行,银行帮你投资赚钱。门槛低,风险相对小,有银行做信用背书,是大多数人接触的第一个理财产品。数据来源:WIND,华创证券,虽经核对,仍可能存在偏差,欢迎指正。 这张图是我国银行理财20年的缩影,2009年到2017年一路狂飙,规模从1.7万亿冲到29.5万亿;2018年资管新规后跌到22万亿:之后开启净值化新代,到2025年有涨到33万亿,创下历史新高。 2018年资管新规是一个分水岭,之前是资产端驱动——谁能拿到高收益资产,谁就牛;之后是需求端驱动——谁能满足客户需求,谁就牛。资产驱动时代:银行就像“淘金”到处找高收益项目(房地产,基建),然后把理财资金投进去,给你6~8%甚至更高的收益率。需求驱动时代:银行变成了“理财顾问”围绕你的需求设计产品——要稳健的有固收类,要收益的有权益类,要灵活的有现金管理类。 数据来源:WIND,华创证券,虽经核对,仍可能存在偏差,欢迎指正。 「名词解释」非标准债券类(非标)——就是非公开的,不透明的,流动性差的债权。可以把它理解为私下里签的借钱条,没有在正规市场挂牌交易。标准化债券(标):银行里买的国债、或者正规市场里买的公司债,公开透明,随时买卖,价格每天都能看到。非标准化债券(非标):你私下借钱给朋友,写了一张借条,没有挂牌交易,别人不知道借条的存在,你也很难卖出去,到期还钱。 上图,以前银行喜欢投非标是为了高收益,刚兑预期,现在监管不让、流动性差、透明度低多因素。非标准债券也从2013年一直下降。反应驱动引擎的变化,监管的关注和整顿。数据来源:华创证券,全国银行业理财信息登记系统《中国银行业理财市场年度报告》,虽经核对,仍可能存在偏差,欢迎指正。 监管新规出台后,理财投资者数量不减反升,大家开始接受低波动+低收益的新形态。银行也从卖产品变成了卖服务。数据来源:WIND,华创证券,虽经核对,仍可能存在偏差,欢迎指正 2025年实际利率被压到接近零,存一年定期,几乎赚不到什么购买力,存钱的吸引力在下降,几乎不增值,这也是存款搬家的第一脚油门。 2025年居民可支配收入增长5%,与GDP增速一致,房地产调整和就业结构错配是压制预期的主要因素。2026年楼市,基建,高新技术就业的政策落地收入预期有望温和修复。 存钱不划算,但也不敢乱花——这就是许多年轻人的心态。 以前的市场不规范、波动大、坑太多。现在国家在做的,就是把路修好,把规则立好。资本市场新“国九条”规范市场,《关于推动中长期资金入市的指导意见》报告提出构建长钱长投的政策。让市场回归市场,让投资者自己判断,自己承担,也被公平对待。 研报报告还说了一点有趣的内容——AI。人工智能的突飞猛进,也在重新构建我们的生活,它就像一个投资顾问,通过算法和深度学习用户的风险偏好,投资周期,将以下专业的投资方法和投资里晦涩难懂的内容简单化,也让更多的普通人知道了投资,也参与到了里面。以前是想搬家没路,现在是路修好了,就看大家愿不愿意走。 老龄化是不可逆的趋势,老人的钱,追求的是稳,不是暴富。 2024年年末,全国60岁及以上老年人口为3.1亿,占总人口的22.0%,与日本在90年代中期接近,但人均GDP不到日本的一半,未富先老明显。这意味着老人的安全感更差,预防性储蓄动机更强,即使利率再低,他们也不敢轻易把养老钱投进市场。 存款利率降低,但老人的钱总得找个地方去,最有可能接盘的是银行理财(现金管理类和固收类),养老保险,稳健型基金。研报报告指出:银行理财与存款具有天然渠道,连接将是最大的受益者。人老了,钱就求稳,存款搬家的终点,不一定是股市,更可能是理财和保险。数据来源:根据华创证券研报图13,图14估算,仅展示趋势,可能存在偏差,欢迎指正。 报告指出要借鉴美日的经验。这张图一目了然:美国的存款占比一路下降,日本的一直横在高位,为什么会这样呢? 美国:利率下行削弱了银行存款的优势,401k计划和个人退休的养老金,发达的资本市场,推动资金大量的流入市场。 日本:90年代初期泡沫破裂后,陷入了长期的通缩和经济低迷,股市也长期不涨,通缩导致了实际的购买力并没有缩水,反而加强了居民的储蓄意识,日本的加速老龄化也加剧这种意愿。 落到我国,我们也有美国那样的政策推动,个人养老金和资本市场改革。也有日本那样的人口压力,老龄化加速。 可能的结果:存款会搬家,股市,银行理财,保险还是继续存着,更多还是取决于个人的风险偏好和对未来的规划。有人愿意承担波动,去股市博收益,有人求稳,选择低波动的理财和保险,也有人图省心,继续存定期。没有标准答案,只有适合自己的选择。 结尾:这篇文章写下来,最大的感受就是:那些看似遥远的宏观数据——利率、政策、人口,其实都在悄悄影响着我们每一个人的钱袋子。 但具体怎么选,没有标准答案。有人求稳,有人博收益,有人想省心。适合自己的,才是最好的。我是小肆,这是我的学习笔记,不是投资建议。下期见。【免责声明】本文为个人学习笔记,仅用于记录和分享本人对公开研报的理解,不构成任何投资建议,文中所有的观点仅用于个人基于公开信息的整理与思考,可能存在理解偏差和信息滞后。股市有风险,投资需独立决策。任何基于本文内容做出的投资决策,均由投资者自行承担风险,本人不对任何人的投资行为负任何责任。1.华创证券-《流水不腐,户枢不蠧——中国银行理财发展历程与存款迁徙研究》(2026年3月18日)

数据来源:WIND,华创证券,虽经核对,仍可能存在偏差,欢迎指正。 「名词解释」非标准债券类(非标)——就是非公开的,不透明的,流动性差的债权。可以把它理解为私下里签的借钱条,没有在正规市场挂牌交易。标准化债券(标):银行里买的国债、或者正规市场里买的公司债,公开透明,随时买卖,价格每天都能看到。非标准化债券(非标):你私下借钱给朋友,写了一张借条,没有挂牌交易,别人不知道借条的存在,你也很难卖出去,到期还钱。 上图,以前银行喜欢投非标是为了高收益,刚兑预期,现在监管不让、流动性差、透明度低多因素。非标准债券也从2013年一直下降。反应驱动引擎的变化,监管的关注和整顿。数据来源:华创证券,全国银行业理财信息登记系统《中国银行业理财市场年度报告》,虽经核对,仍可能存在偏差,欢迎指正。 监管新规出台后,理财投资者数量不减反升,大家开始接受低波动+低收益的新形态。银行也从卖产品变成了卖服务。数据来源:WIND,华创证券,虽经核对,仍可能存在偏差,欢迎指正 2025年实际利率被压到接近零,存一年定期,几乎赚不到什么购买力,存钱的吸引力在下降,几乎不增值,这也是存款搬家的第一脚油门。 2025年居民可支配收入增长5%,与GDP增速一致,房地产调整和就业结构错配是压制预期的主要因素。2026年楼市,基建,高新技术就业的政策落地收入预期有望温和修复。 存钱不划算,但也不敢乱花——这就是许多年轻人的心态。 以前的市场不规范、波动大、坑太多。现在国家在做的,就是把路修好,把规则立好。资本市场新“国九条”规范市场,《关于推动中长期资金入市的指导意见》报告提出构建长钱长投的政策。让市场回归市场,让投资者自己判断,自己承担,也被公平对待。 研报报告还说了一点有趣的内容——AI。人工智能的突飞猛进,也在重新构建我们的生活,它就像一个投资顾问,通过算法和深度学习用户的风险偏好,投资周期,将以下专业的投资方法和投资里晦涩难懂的内容简单化,也让更多的普通人知道了投资,也参与到了里面。以前是想搬家没路,现在是路修好了,就看大家愿不愿意走。 老龄化是不可逆的趋势,老人的钱,追求的是稳,不是暴富。 2024年年末,全国60岁及以上老年人口为3.1亿,占总人口的22.0%,与日本在90年代中期接近,但人均GDP不到日本的一半,未富先老明显。这意味着老人的安全感更差,预防性储蓄动机更强,即使利率再低,他们也不敢轻易把养老钱投进市场。 存款利率降低,但老人的钱总得找个地方去,最有可能接盘的是银行理财(现金管理类和固收类),养老保险,稳健型基金。研报报告指出:银行理财与存款具有天然渠道,连接将是最大的受益者。人老了,钱就求稳,存款搬家的终点,不一定是股市,更可能是理财和保险。数据来源:根据华创证券研报图13,图14估算,仅展示趋势,可能存在偏差,欢迎指正。 报告指出要借鉴美日的经验。这张图一目了然:美国的存款占比一路下降,日本的一直横在高位,为什么会这样呢? 美国:利率下行削弱了银行存款的优势,401k计划和个人退休的养老金,发达的资本市场,推动资金大量的流入市场。 日本:90年代初期泡沫破裂后,陷入了长期的通缩和经济低迷,股市也长期不涨,通缩导致了实际的购买力并没有缩水,反而加强了居民的储蓄意识,日本的加速老龄化也加剧这种意愿。 落到我国,我们也有美国那样的政策推动,个人养老金和资本市场改革。也有日本那样的人口压力,老龄化加速。 可能的结果:存款会搬家,股市,银行理财,保险还是继续存着,更多还是取决于个人的风险偏好和对未来的规划。有人愿意承担波动,去股市博收益,有人求稳,选择低波动的理财和保险,也有人图省心,继续存定期。没有标准答案,只有适合自己的选择。 结尾:这篇文章写下来,最大的感受就是:那些看似遥远的宏观数据——利率、政策、人口,其实都在悄悄影响着我们每一个人的钱袋子。 但具体怎么选,没有标准答案。有人求稳,有人博收益,有人想省心。适合自己的,才是最好的。我是小肆,这是我的学习笔记,不是投资建议。下期见。【免责声明】本文为个人学习笔记,仅用于记录和分享本人对公开研报的理解,不构成任何投资建议,文中所有的观点仅用于个人基于公开信息的整理与思考,可能存在理解偏差和信息滞后。股市有风险,投资需独立决策。任何基于本文内容做出的投资决策,均由投资者自行承担风险,本人不对任何人的投资行为负任何责任。1.华创证券-《流水不腐,户枢不蠧——中国银行理财发展历程与存款迁徙研究》(2026年3月18日)