不出意外,电力又要加码了!

近日,国家电投宣布2026年计划投资2000亿元,同比增长17%;仅一季度就要完成投资230亿元,同比大增35%。

截至2025年底,国家电投清洁能源装机规模已超过2.3亿千瓦,占比高达74%,这一规模相当于约10座三峡电站(总装机容量0.23亿千瓦)的装机规模。

这意味着什么?

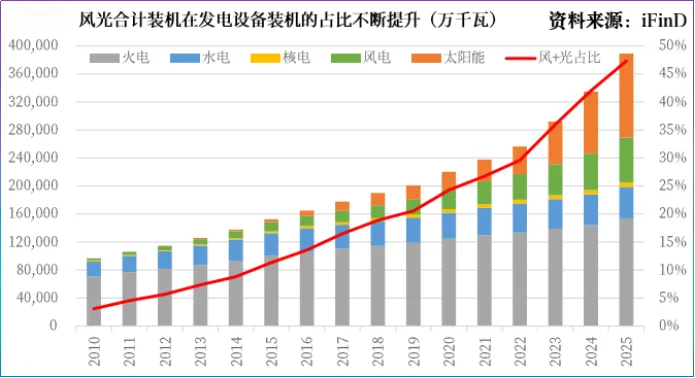

自然是新能源站上C位,2025年我国累计发电装机总容量为3891GW,其中风电、光伏累计装机量分别同比大增22.9%和35.4%,成为新增装机的绝对主力。

而这带来一个新的矛盾:电似乎不缺,但“用好电”变得更难了。

不同于火电想发就发,光伏、风电本质上是看天吃饭,光伏需看日光照射强度,风电则随风而动,波动性更强。

随着新能源并网规模的快速增长,风光弃电率明显上行。2025年我国弃风率和弃光率分别达5.7%和5.2%,处于2021年以来的较高水平。

如此一来,虚拟电厂将迎来需求高峰期,据悉我国计划到2030年,全国虚拟电厂调节能力达到5000万千瓦以上。

提到虚拟电厂,大多数人最先想到的是国电南瑞,其不仅营收体量大,更是国网旗下唯一专注数字化电网的公司。

同一产业链上,国电南自,却黯淡了许多。

与千亿市值的国电南瑞相比,国电南自市值不到200亿元,近五年营收不到100亿元,甚至放在整个电力设备行业其体量也称不上突出。

但在电力这样一个重经验、重积累的行业里,市值从来不是唯一的衡量标准。

国电南自前身为南京电力自动化设备总厂,于1999年上市,是我国电力系统首家高科技上市公司,已在电力行业深耕80余年。

成立之时,公司主营业务为继电保护装置,我国第一台继电保护装置便出自国电南自,早些年公司微机保护几乎垄断了整个国内市场,市占率达到90%以上。

后随着能源转型和数字技术的成熟,公司形成了电网自动化、电厂及工业自动化、轨道交通自动化、信息与安全技术、电力电子等五大核心业务。

为此,国电南自成为我国首家构筑起覆盖火电、燃机、水电、风电、电网等领域自主可控产品的电力企业。

那么,既然先发优势突出,为何国电南自营收体量远远小于国电南瑞?

要想回答这个问题,需要弄清楚二者的业务差异和历史根源。

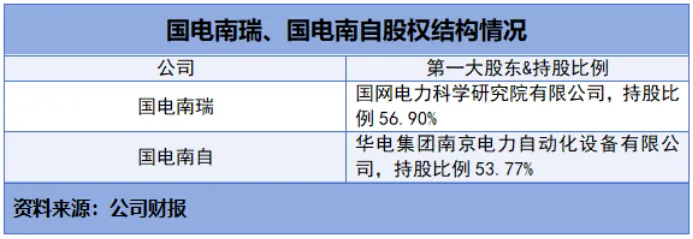

实际上,国电南瑞和国电南自均源自原国家电力公司体系,2002年二者分道扬镳,国电南瑞划归国电体系,国电南自则划归华电集团。

两家公司虽然在继电保护、变电站自动化等产品线有重叠,但业务重心和优势领域截然不同。

国电南瑞优势在电网调度自动化和特高压领域,2022-2023年国电南瑞特高压直流控保市占率接近61%,继电保护器在2025年国网招标中多次稳居第一。

不难看出,国电南瑞重心在电网侧并长期服务于国网,在特高压、调度自动化、变电保护等核心领域享有天然的订单优势。

如前所述,国电南自主要为火电、水电、风电、光伏等电厂提供自动化设备和解决方案,市场侧重于发电侧。

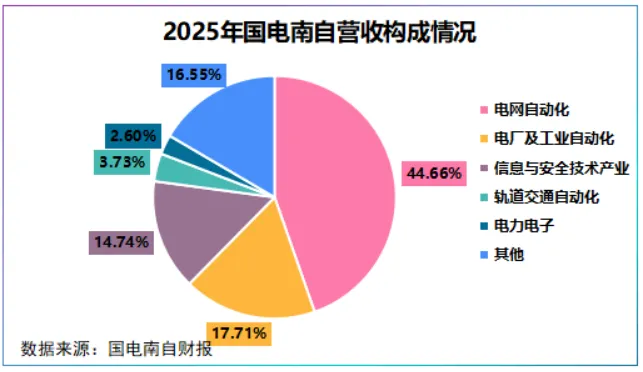

2025年,公司电网自动化业务实现营收43.07亿元,占总营收的44.66%,是其业绩支柱。

订单来源看,2025年,公司向华电集团及其下属公司供货金额达42.82亿元,占当期总营收的44.4%。

虽然,华电集团为国电南自提供了部分订单,但发电侧的市场规模、投资强度,与电网侧不可同日而语。

这就是为什么南瑞能做到年营收近600亿元(2024年),而南自只有不到100亿元。

不过,在双碳和新型电力系统的浪潮中,国电南自正在走出一条差异化、快速增长的路径。

先看一下,国电南自的成绩单。

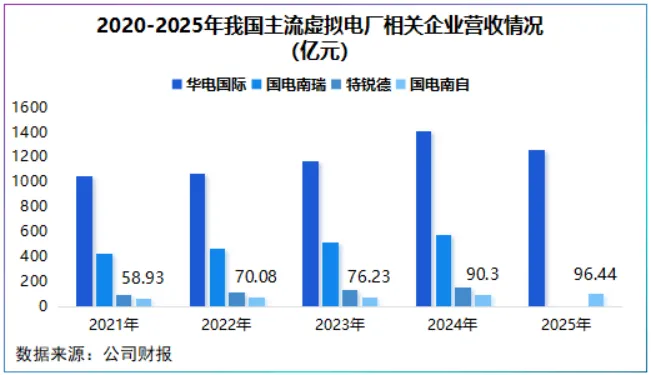

2025年,国电南自累计签订订单接近115亿元,实现营收96.44亿元,年均复合增速为13.1%,实现净利4.8亿元,同比增幅达40.95%。

如果进一步拆解这份增长,不难发现,其背后并非简单的订单增加,而是内外同时做加法。

于外,需求边界不断拓宽。

自2025年6月1日起,我国风电、太阳能发电增量项目上网电量原则上全部进入电力市场,标志着新能源固定电价时代终结。

一旦进入市场化定价阶段,企业比拼的就不再只是装机规模,而是对发电、负荷与电价的精细化管理能力,为此,电力系统对两类能力的需求迅速提升:

一是,对分布式电源与负荷的统一调度能力—虚拟电厂;二是,对发电波动的提前感知与实时控制能力—新能源功率预测与控制系统。

这恰恰是国电南自的能力圈内,其自主研制了虚拟电厂“云—边—端”全系列产品,2025年公司电网自动化产业累计订单达53.85亿元,并覆盖中核集团、国家能源集团等在线监测项目。

另一方面,公司将业务边界横向迁移至商业航天领域,公司电气二次设备已成功应用于商业航天领域的电力设施,这是区别于同行的差异化优势。

于内,技术护城河持续深化。

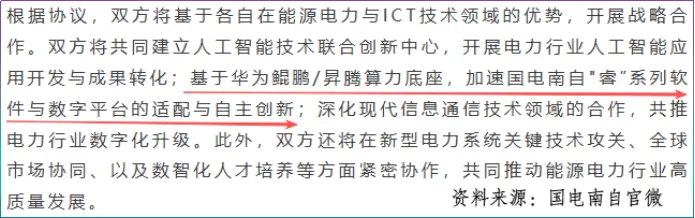

2026年,公司与华为达成合作,并基于鲲鹏、昇腾算力底座,提高国电南自睿系列软件与数字平台的竞争力。

研发端,2020年以来,公司研发费用率整体在6%以上,并聚焦于电网自动化领域,这一研发占比已经超过中国西电、许继电气、国电南瑞。

为此,2020-2025年,公司支柱业务电网自动化年均毛利率达31.83%,成功将研发投入转化为实实在在的毛利空间。

总之,在电力设备这条产业链中,国电南自并不张扬,却是在新型电力系统建设中不可忽视的力量。

向外,公司业务边界拓展至商业航天;向内,公司联合华为做深技术,不断为下一段成长积蓄力量。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”